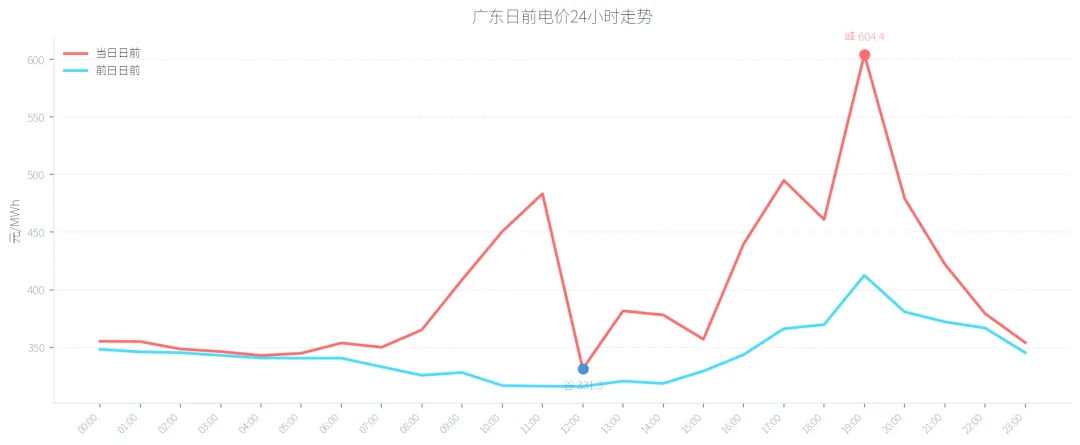

2026年5月11日广东电力现货市场日前出清均价 399.46 元/MWh,环比▲+15.99%,市场整体价格中枢上移明显。

峰价 604.38 元/MWh(19:00),谷价 331.26 元/MWh(12:00),峰谷差率 82.5%,峰谷价差 46.2 元/MWh。

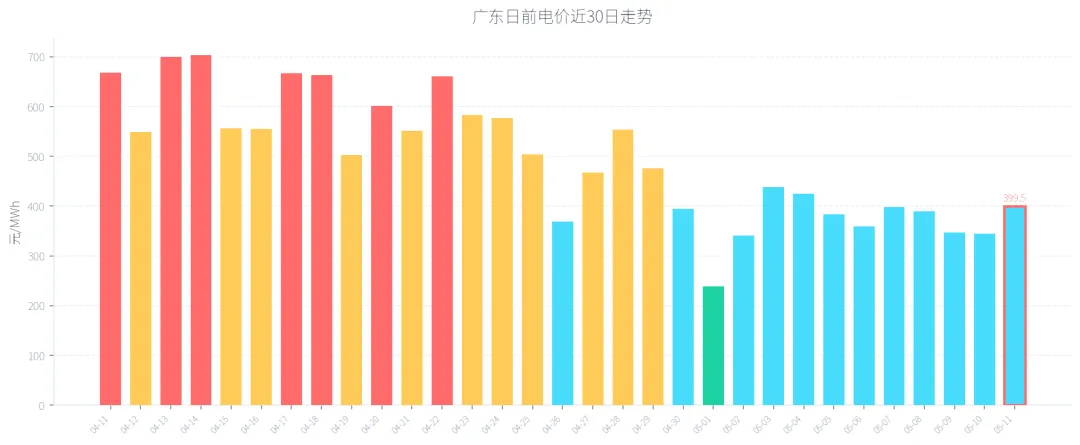

近30日(04-11 至 05-11)日前均价最高 702.92 元/MWh(04-14),最低 238.97 元/MWh(05-01),波动区间 463.95 元/MWh。

5月11日均价399.46元/MWh处于30日中 第7高 位,较5月初节假日低谷(238.97元/MWh)大幅回升,反映节后复工负荷回暖趋势。

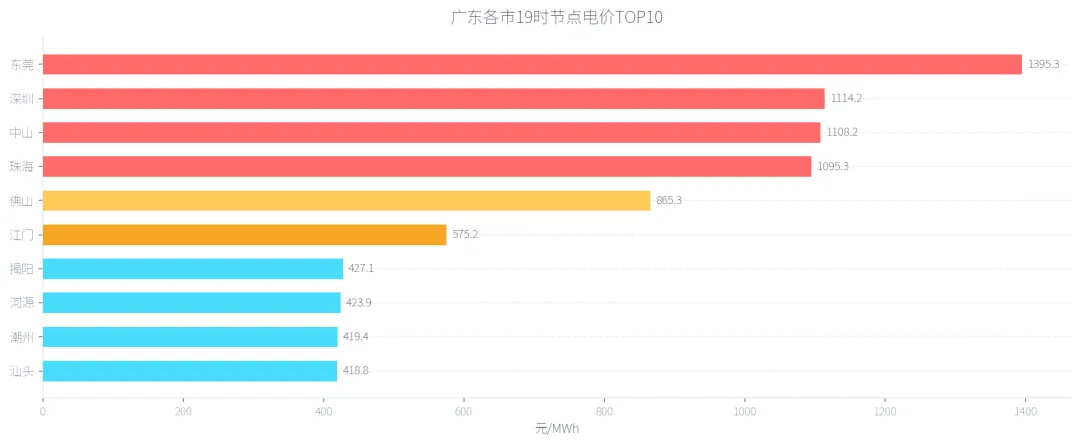

东莞以 1395.32 元/MWh的峰价领跑,深圳(1114.20)、中山(1108.15)紧随其后,前三名均突破1100元/MWh。对比前日,各节点峰价普遍大幅上涨,其中东莞环比+190.2%、珠海环比+77.8%,涨幅最为突出。

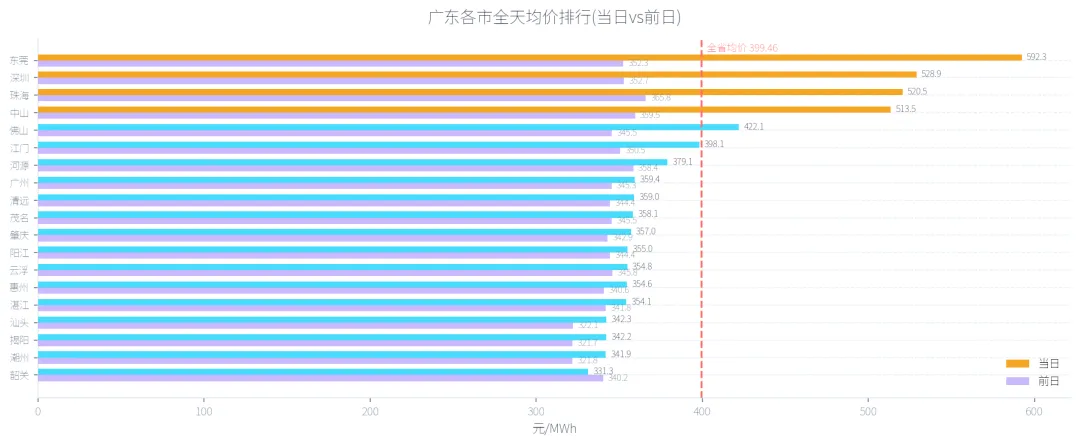

日均节点价方面,东莞(592.33)、深圳(528.94)、珠海(520.52)位列前三,粤西及粤北节点(韶关 331.33、潮州 342.16)价格相对较低。珠三角核心负荷区与外围区域价差达 261.0 元/MWh,反映省内输电断面约束仍然显著。

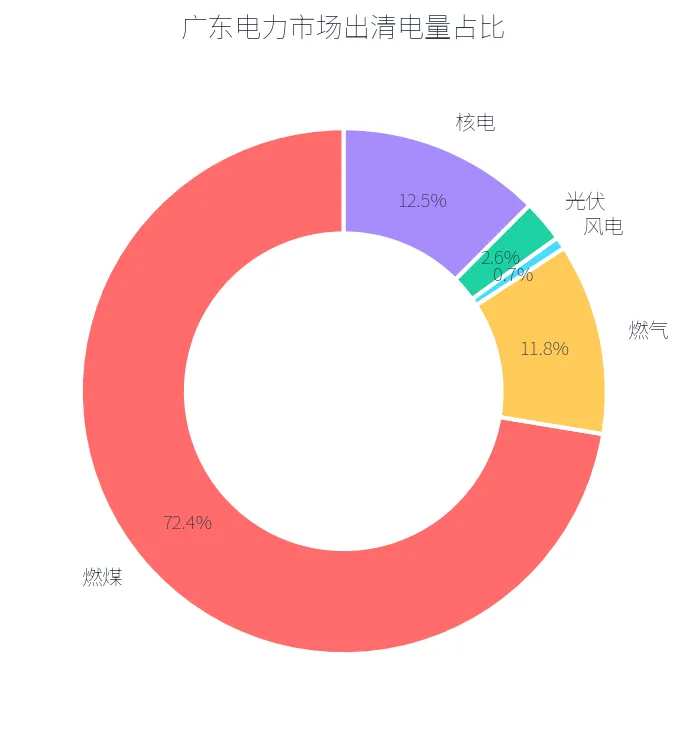

煤电仍为绝对主力,占比 72.4%,环比▲+4.7%;燃气占比 11.8%,环比▲+84.1%,增幅显著。

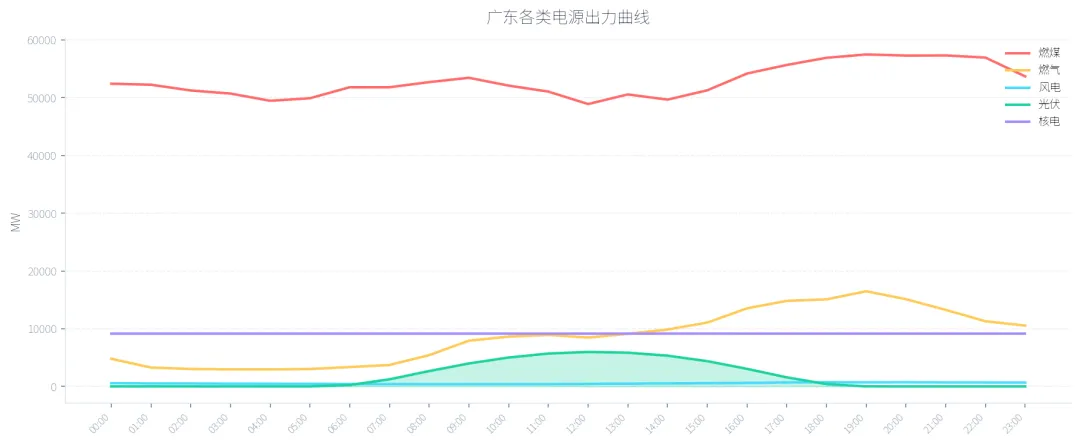

光伏出力集中在06:00-19:00,午间12-13时达到峰值约6000MW,对午间电价形成明显压制。燃气机组在16-21时集中发力,与晚高峰负荷高度吻合。风电全天出力维持在400-730MW区间,环比大幅下降64%,对系统支撑有限。

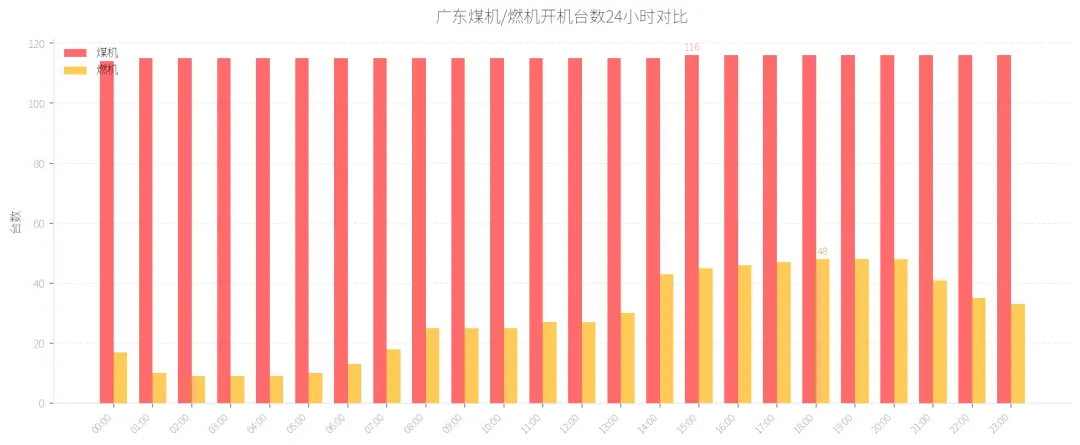

燃机开机台数从前日的最多24台暴增至48台,环比增幅达100%,创近期新高。煤机最大开机116台,较前日114台小幅增加1.8%,维持高位运行。

煤机峰时(15:00)均出力 442 MW/台,接近满发状态;燃机峰时(18:00)均出力 314 MW/台,同样接近额定容量,显示高峰时段火电出力已接近极限。

风电全天最大出力 730 MW(18:00),较前日大幅下降64%,来风偏弱导致风电对系统支撑显著减弱。光伏最大出力 5979 MW(12:00),环比增长20.2%,天气晴好助力光伏满发。

风光合计在午间12-13时提供约6400MW出力,有效压低午间电价;但18时后光伏快速退出,叠加风电低迷,形成"晚高峰新能源断崖"格局,直接推升19时峰价至604元/MWh。

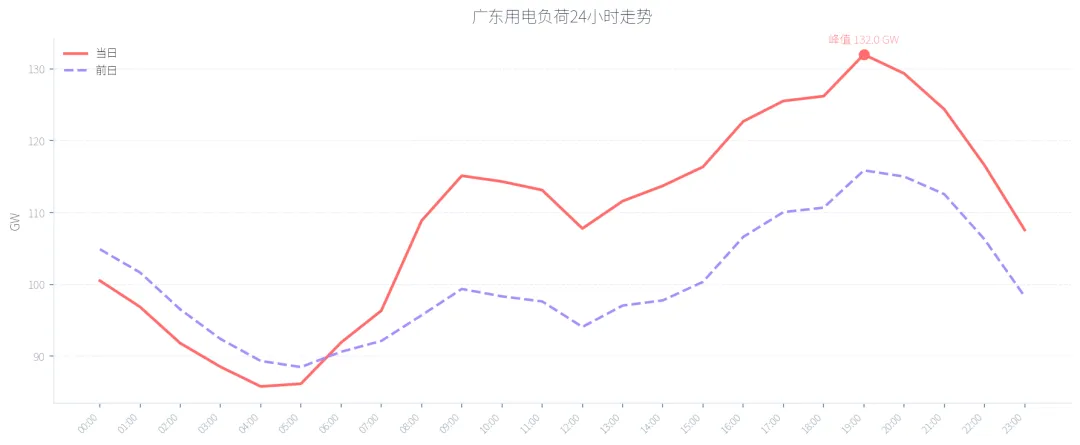

5月11日最大负荷 132.0 GW(19:00),环比增长 13.9%,前日最大负荷 115.9 GW。负荷曲线呈现典型的"双峰"特征:午峰10-11时约114-115 GW,晚峰19-20时达到132 GW。

负荷率 82.8%,日内波动 46.2 GW,峰谷差 54.0%。负荷水平较前日大幅提升,反映五一节后全面复工及气温升高带来的制冷需求增长。

正备用容量 9.85 GW,占最大负荷的 7.5%,较前日 10.05 GW略有下降,但仍在合理区间(7-10%)。必开机组 1.96 GW,与系统最低技术出力要求一致。

必停机组 3.13 GW,较前日 2.22 GW增加 0.91 GW,增幅 41.0%,表明部分机组因故障或计划停运被迫退出,进一步收紧了可用容量。检修容量维持 12.12 GW不变。

1. 价格趋势:五一节后价格快速修复,399元/MWh已接近4月均价水平。预计未来2-3个工作日价格将维持在380-420元/MWh区间,周末略有回落。

2. 负荷展望:132GW的日最大负荷显示广东已提前进入夏季负荷模式。若气温持续走高,5月中旬可能突破140GW,届时峰价或将突破650元/MWh。

3. 机组策略:燃机开机数翻倍信号明确,建议燃机电厂抓住高电价窗口期优化报价策略。煤电机组应关注必停容量变化,防范非计划停运对收益的影响。

4. 风险提示:①风电出力持续低迷可能延续,若叠加高温天气,晚高峰供需矛盾将进一步加剧;②必停容量环比增加,需警惕连锁故障风险;③西电东送通道若因送端高温限流,广东正备用将进一步承压。