▘化工行业进入高质量发展转型关键期:我国化工行业已从规模扩张阶段迈入以高端化、绿色化、智能化为核心的高质量发展期,政策引导与技术创新成为行业变革的主要驱动力。

▘化工产品价格回落:2021年触达高点后,中国化工产品价格指数(CCPI)持续下行,2025年该指数降至近五年低位。

▘化工行业投资增速分化,但整体进入去产能与结构优化阶段。

▘产能利用率整体持续处于低位:化学原料和化学制品制造业产能利用率持续偏低,结构性过剩问题突出;化学纤维制造业产能利用率稳定在85%左右,但高开工率依赖价格让利维持。

▘展望未来,碳达峰目标推进、VOCs专项治理等多重因素将驱动我国化工行业加速向质量效益型转型;未来需高度警惕政策调整、地缘政治局势带来的潜在风险。

行业概况

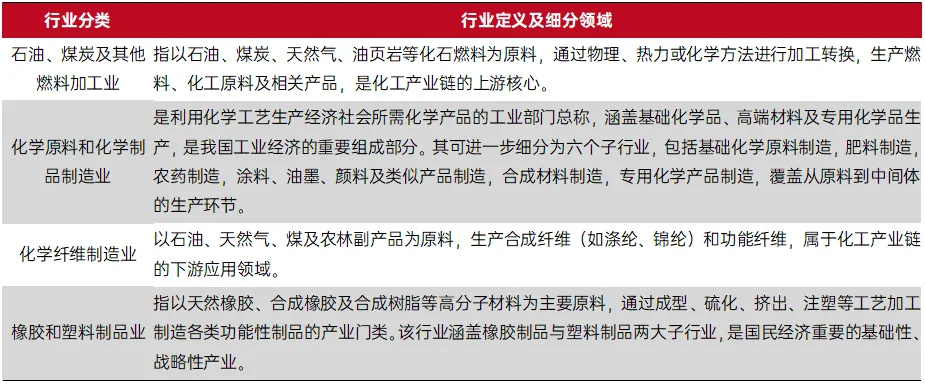

化工行业是以化学原理为基础,通过物理或化学方法改变物质组成、结构与形态,从而生产新产品的工业部门。它通常被归类为制造业,是国民经济的重要基础产业和重要支柱产业。按照《国民经济行业分类(GB/T4754-2017)》,化工行业包括石油加工、煤炭及其他燃料加工业、化学原料和化学制品制造业、化学纤维制造业、橡胶和塑料制品业等细分行业类型。

表1:化工行业分类

信息来源:公开信息,大普信评整理

化工行业属于典型的周期性行业,其景气度与宏观经济运行周期高度相关,并受供需关系、产能建设、下游需求及原材料价格等多重周期性因素的显著影响。

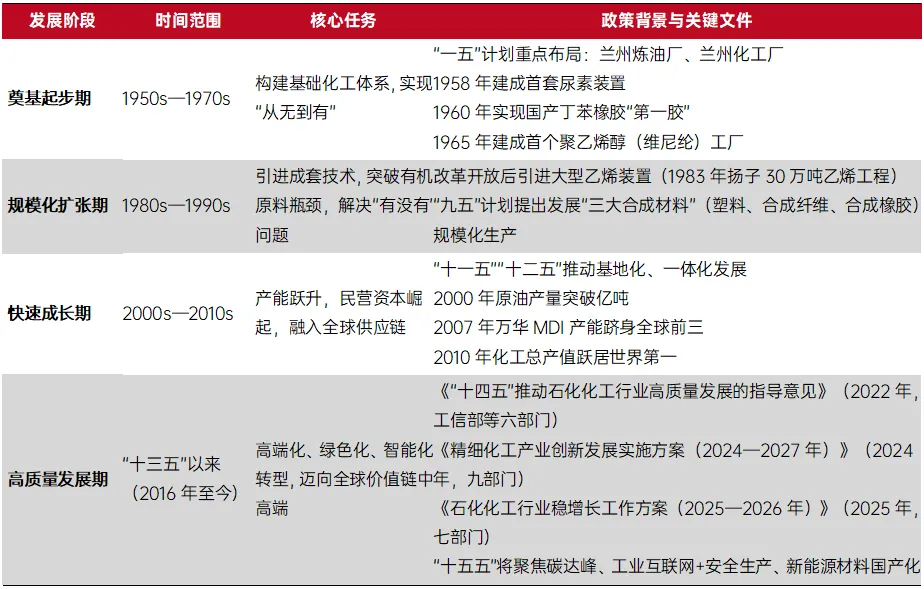

我国化工行业的发展历程可概括为四个关键阶段:奠基起步期、规模化扩张期、快速成长期和高质量发展期,每个阶段都深刻反映了国家战略及政策、技术进步与市场需求的协同演进。

奠基起步期(1950s—1970s):从无到有,构建工业雏形。新中国成立初期,化工基础极为薄弱,产业体系几乎空白。国家通过重点项目建设,初步建立起涵盖化肥、酸碱、合成材料等领域的生产体系。以兰州石化、大庆石化的建设为标志,实现了炼油与基础化工品的自主生产。1965年,北京建成我国首个以电石为原料的聚乙烯醇(维尼纶)工厂,标志着合成纤维工业起步。同期发展了焦油化工与碳一化学工业,为农药、塑料、医药等行业提供基础原料。

规模化扩张期(1980s—1990s):引进技术,解决“有没有”。改革开放后,我国通过引进国外先进技术和成套装置,推动大型乙烯项目建设,实现化工产能的跨越式增长。建成扬子、金山、燕山等大型乙烯工程,补齐有机原料短板。化工企业数量迅速增加,化肥工业实现自给,支撑农业现代化进程。

快速成长期(2000s—2010s):产能跃升,走向世界前列。伴随中国经济高速增长,化工产业进入产能快速释放期,民营资本广泛参与,2010年我国整体化工产值规模跃居全球首位。中国成为全球化工市场的重要参与者,深度融入国际供应链。

高质量发展期(“十三五”以来):高端化、绿色化、智能化转型。当前,行业从“规模扩张”转向“质量效益”,聚焦补短板、促升级、谋创新,迈向全球价值链中高端。电子化学品国产化、新能源材料高性能化、生物基材料智能化成为主攻方向。强化碳达峰行动与VOCs治理,推进化工园区合规化建设,提升本质安全水平。

表2:我国化工行业发展阶段及关键政策文件

信息来源:公开信息,大普信评整理

行业整体运行情况

2025年国内化工行业供应端整体承压,行业新增产能投放节奏明显放缓,前期大规模扩产周期基本落幕,尤其是部分细分领域投资增速回落转负。整体产品产量温和增长,各细分行业的波动情况略有差异;存量产能过剩问题仍凸显,行业平均产能利用率偏低且细分分化显著。同时行业加速落后产能出清,产能升级改造提速,供应格局持续向高端化、绿色化、集约化方向优化调整。而从需求方面来看,整体呈现“传统偏弱、高端偏强”的分化格局,内需不足叠加出口承压,市场整体需求偏弱。受此影响,化工产品价格全年整体承压下行,多数品种均价同比下跌,仅少数高端新材料、紧俏资源品价格逆势上涨,价格走势分化明显。

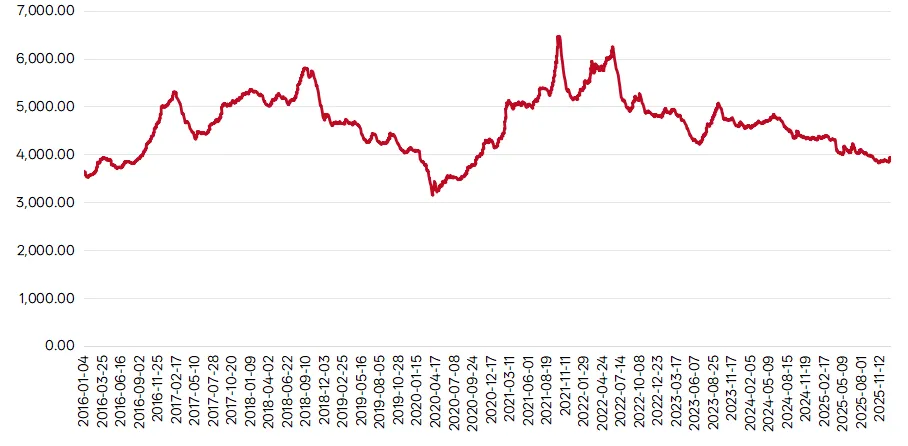

1.行业价格指数变化

近十年来,我国化工产品价格指数(CCPI)整体呈现波动态势:2016年至2018年10月,受益于供给侧改革与全球经济复苏,CCPI总体处于上升通道。2018年11月至2019年底,中美贸易摩擦加剧,新一轮关税冲击下国际大宗商品需求走弱、价格回落,CCPI也随之转入下行趋势。自2020年初,受疫情影响,全球经济增长放缓,CCPI大幅下探,于2020年5月触底;但随着疫情逐步缓解,叠加新能源产业爆发式增长拉动,CCPI大幅回升,2021年突破6400点。而2022年至2025年,受全球经济增速放缓、地缘冲突、石化原料价格波动、行业产能过剩等多重因素影响,CCPI持续下行。截至2025年12月31日,CCPI降至3931点,较2021年高点回落近四成,处于近五年20%–23%的历史分位,表明行业价格已基本触底。

图1:2016-2025年中国化工产品价格指数(CCPI)走势

数据来源:Choice,大普信评整理

2.行业投资情况

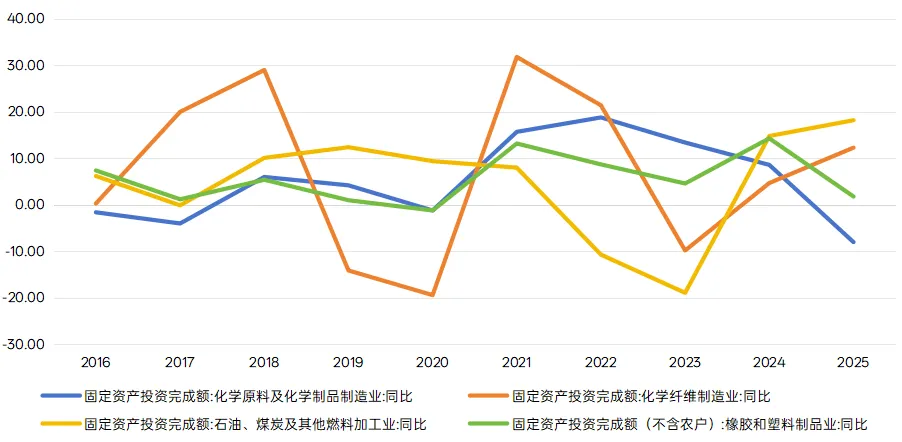

近十年来,化工及上下游相关细分领域的固定资产投资走势差异显著,分化特征突出。不同行业受周期波动、市场需求、产能格局、政策导向等多重因素影响,投资增速呈现出涨跌不一、波动分化的发展格局。从整体投资逻辑与发展方向来看,行业投资不再盲目追求规模扩张,而是逐步转向高质量发展主线,持续聚焦产能结构优化,围绕高端化升级、智能化改造、绿色化转型三大核心方向加大投入,推动传统产业提质增效、新旧产能有序迭代,为行业长期健康发展夯实基础。

化学原料和化学制品制造业方面,2016-2020年间固定资产投资增速持续处于低位,行业产能有所收缩。2021-2022年,投资总额同比分别增长15.7%和18.8%,增速创下2013年以来的新高,这既得益于企业主动扩产,也受技术改造的推动,形成了投资持续攀升的动能。随着行业景气度持续下滑,2023年该行业固定资产投资累计同比增长13.4%,增速较前期有所回落,但总体仍保持在较高水平。在前期扩产高峰结束后,2025年该行业固定资产投资增速未延续此前的高速增长态势,反而明显回落甚至转负,行业产能过剩的压力有望得到缓解。

石油、煤炭及其他燃料加工业方面,2016-2025年间固定资产投资增速呈现显著的大幅波动态势。其中,2017年受上游采矿业投资直接拖累,投资增速同比下降0.1%;2018至2021年,投资增速逐步回升;2022-2023年,受房地产行业下行影响,该行业下游需求疲软,投资陷入负增长区间,分别同比下降10.7%和18.9%;但随着“减油增化”与绿色升级措施逐步实施,叠加前期低基数效应,2024年起行业投资迎来快速增长期,2024年同比增长14.8%,2025年同比增长18.2%。

化学纤维制造业方面,2016-2025年间投资增速大幅波动,最大波动幅度超51.2个百分点。2016-2018年增速持续上升至29.0%;2019-2020年,企业投资意愿与行动双双减弱,投资增速分别下降14.10%和19.40%。2021年,投资信心恢复,投资增速达到31.8%;2022年投资增速同比提高21.4%,较2021年有所回落,但仍保持稳定增长。2023年,投资增速同比下降9.80%,标志着本轮扩产周期结束,行业新增产能压力将有所缓解。2024年,投资增速同比提高4.7%,受益于低基数效应。2025年,原有产能升级改造支撑投资增速提升,投资增速同比提高12.3%。

橡胶和塑料制品方面,2016-2025年投资增速虽有波动但基本保持正增长,仍处于产能扩张期。其中,2016-2019年,投资增速放缓,产能扩张缓解,2020年投资增速同比下降1.2%,但2021年投资增速回升至13.2%,受益于低基数效应。2022-2023年,投资增速有所回落,但仍保持稳定增长态势。2024年,投资增速再次攀升至14.3%,2025年投资增速回落至1.8%,行业新增产能对市场的冲击有望减轻。

图2:2016-2025年中国化工行业固定资产投资增速(年度)

数据来源:Choice,大普信评整理

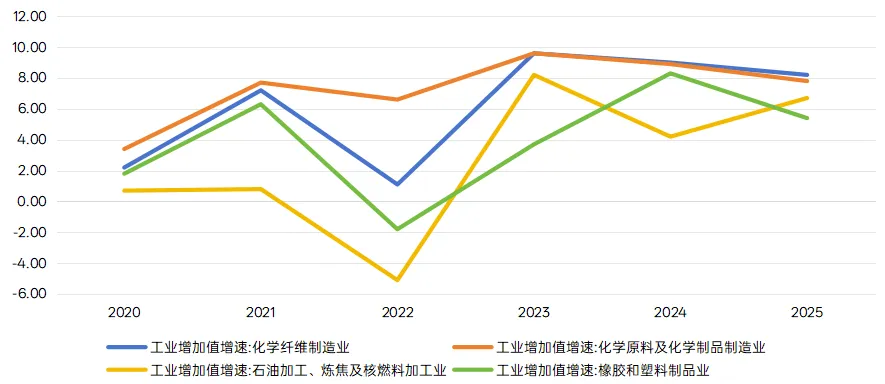

3.工业增加值情况

2020年以来,我国化工行业生产总体保持增长态势,但工业增加值增速存在一定波动,且各细分行业的波动情况略有差异。其中,化学原料和化学制品制造业与化学纤维制造业的工业增加值增速较为一致,尤其是2023至2025年,两者增速均维持在7.8%至9.6%之间,均高于当年全国工业增加值增速,生产能力增长保持良好。而石油、煤炭及其他燃料加工业,以及橡胶和塑料制品业的工业增加值增速波动幅度更大。2022年受上游原油价格明显上涨影响,当年石油、煤炭及其他燃料加工业的工业增加值同比下降5.1%,同时也拖累了橡胶和塑料制品业的工业增加值增速,使其同比下降1.8%。不过2023年以来,石油加工、煤炭及其他燃料加工业与橡胶和塑料制品业的工业增加值增速均有所回升,但增速仍低于化学原料和化学制品制造业与化学纤维制造业。

图3:2020-2025年中国化工行业工业增加值增速情况

数据来源:Choice,大普信评整理

4.行业产能利用情况

产能利用率方面,2017年以来,化工行业产能利用率总体低位运行,产能过剩问题突出。根据国家统计局数据,2017-2025年,化学原料和化学制品制造业产能利用率始终徘徊在73.0%至78.0%的低位区间,2025年更是降至73.0%,同比大幅下滑3.3个百分点,显著低于制造业整体水平。其根本矛盾在于结构性产能过剩与有效需求不足的长期失衡,再叠加投资过热、创新滞后、政策调整等多重压力。同期,化学纤维制造业产能利用率稳定在81.0%至86.0%的较高水平,2025年达到85.8%,显著高于化学原料和化学制品制造业产能利用率水平。这一差距主要源于化学纤维制造业突出的国际竞争力。然而,在需求端持续承压的背景下,化学纤维制造业这种高开工率往往通过压缩产品价格、挤压盈利空间勉强维持。整体而言,化工行业正呈现“总量增长承压、内部结构分化”的鲜明态势。当前,该行业正处于结构调整的关键转折点——从过去依赖规模扩张的粗放模式,转向依靠技术创新与需求升级驱动的高质量发展路径。

表3:中国化工行业产能利用率情况(%)

数据来源:Choice,大普信评整理

注:表格数据为累计值。

小结及展望

2025年,我国化工行业正处于从规模扩张向高质量发展转型的关键调整期。从价格走势看,中国化工产品价格指数(CCPI)自2021年触及高点后连续四年下行,2025年末降至3931点,较2021年高点回落近四成,处于近五年20%至23%的历史分位,行业价格已基本触底。这一趋势反映出前期产能扩张带来的供需失衡,叠加全球经济增速放缓、原料价格波动和地缘冲突等多重因素的共同影响。

从投资端看,化工行业固定资产投资增速明显分化,整体进入去产能与结构优化阶段。从生产端看,2020年以来,化工行业工业增加值总体保持增长,但内部分化明显:化学原料和化学制品制造业及化学纤维制造业表现较好,增速显著高于全国工业平均水平;而石油、煤炭及其他燃料加工业与橡胶和塑料制品业增速波动较大,整体仍低于前两个细分行业。产能利用率方面,结构性过剩问题尤为突出。化学原料和化学制品制造业的产能利用率长期徘徊在73%至78%的低位,2025年更是降至73%,同比下滑3.3个百分点,远低于制造业整体水平。相比之下,化学纤维制造业产能利用率稳定在81%至86%的高位,但高开工率主要依靠压缩价格、牺牲利润维持,反映出下游需求承压的现实。

展望未来,我国化工行业将加速迈入以质量效益为核心的高质量发展新阶段。政策层面,碳达峰目标的推进、VOCs专项治理的深化,以及“十五五”规划对工业互联网+安全生产、新能源材料国产化的聚焦,将持续引导行业向绿色、智能、高端方向转型。企业投资将不再盲目追求规模扩张,而是更多投向产能结构优化、技术改造和绿色低碳升级领域,高端新材料、电子化学品、生物基材料等细分领域有望成为新的增长点。从市场运行看,随着前期大规模扩产周期落幕、落后产能持续出清,行业供需关系有望逐步改善。预计CCPI将企稳并温和回升,但不同产品间的价格分化仍将延续,大宗基础化学品价格持续承压,高端专用化学品、新能源材料等产品价格则具备较强支撑。

风险方面,未来需高度关注政策调整带来的潜在成本冲击,如环保标准提高、能耗双控加码等,可能导致部分企业短期经营压力增大。同时,地缘政治局势、国际原油及天然气价格波动,仍是影响行业成本和盈利的重要外部不确定性因素。企业层面,技术创新能力不足、同质化竞争严重的细分领域可能面临更剧烈的优胜劣汰。

总体而言,我国化工行业正在经历一场深刻的结构性变革。那些能够率先实现技术突破、绿色转型和智能化升级的企业,将在新一轮行业洗牌中占据优势地位。行业整体有望在走出低谷后,逐步进入更加健康、可持续的发展轨道。

本文是大普信用评级股份有限公司(以下简称“大普信评”)相关研究人员根据公开信息做出的分析和研究,文中的任何表述、假说、逻辑、推论等均严格遵守经济学含义,不带有任何价值观、道德偏向或政治立场。

本文作者力求内容完整准确,但不应看作为提供任何投资建议,也不代表大普信评的观点。任何直接或间接使用本文内容所造成的损失或引致的法律纠纷,大普信评不承担任何责任。本文内容可能受到未来事件或情况的影响而不再准确或失效,大普信评保留随时更新本文内容的权利。

本文内容或其任何部分的版权和其他相关知识产权属于大普信用评级股份有限公司。未经大普信评的书面许可,严禁以任何形式或方式修改、复制、引用、逆向工程、储存或发布任何内容。经过大普信评许可转载或引用本文内容,需注明出处为大普信评,并且不得对本文内容进行有悖原意的删改。