来源:中商产业研究院

这份《中国人工智能产业投资机会研究报告》由中商产业研究院发布,核心内容概括如下:

一、产业全景

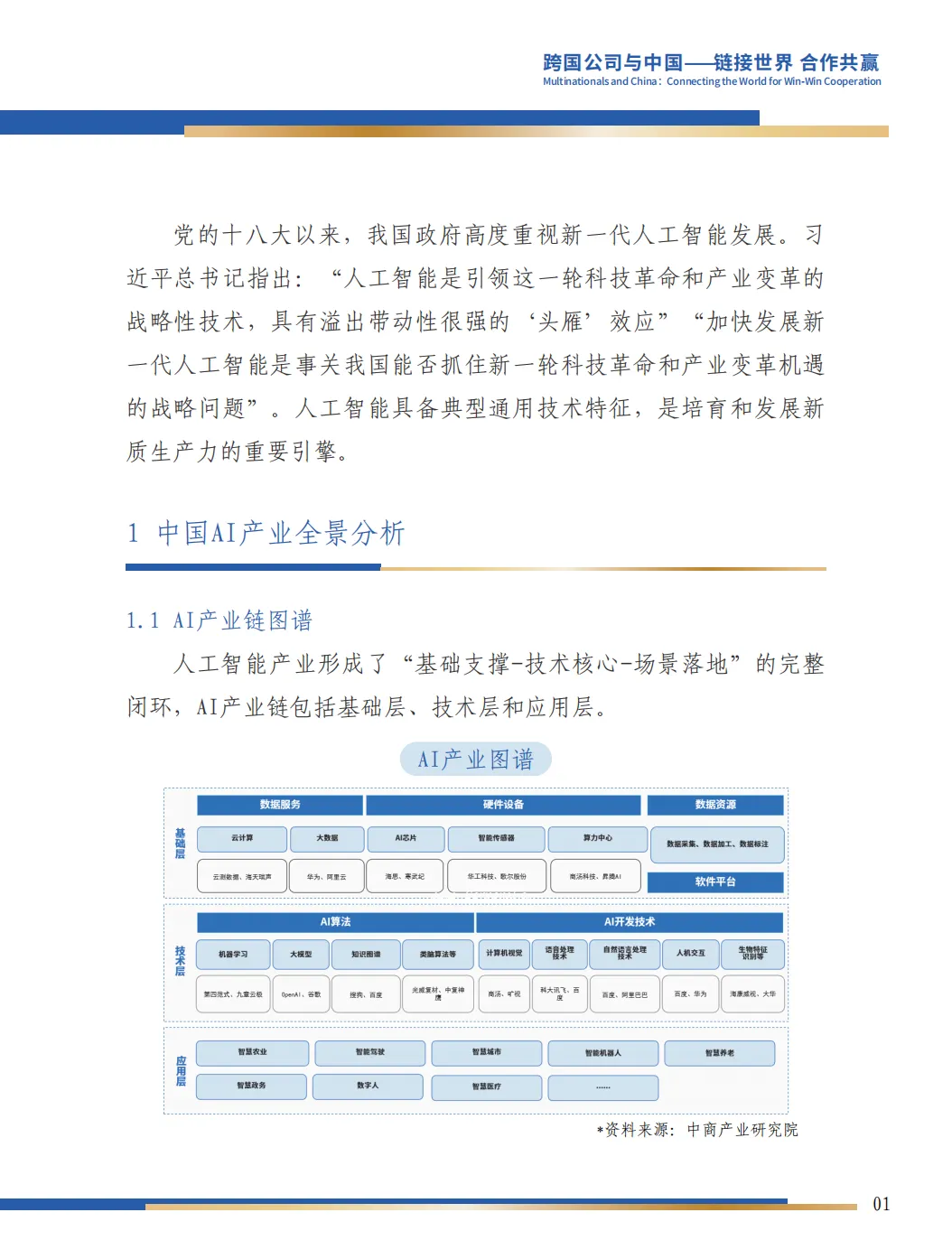

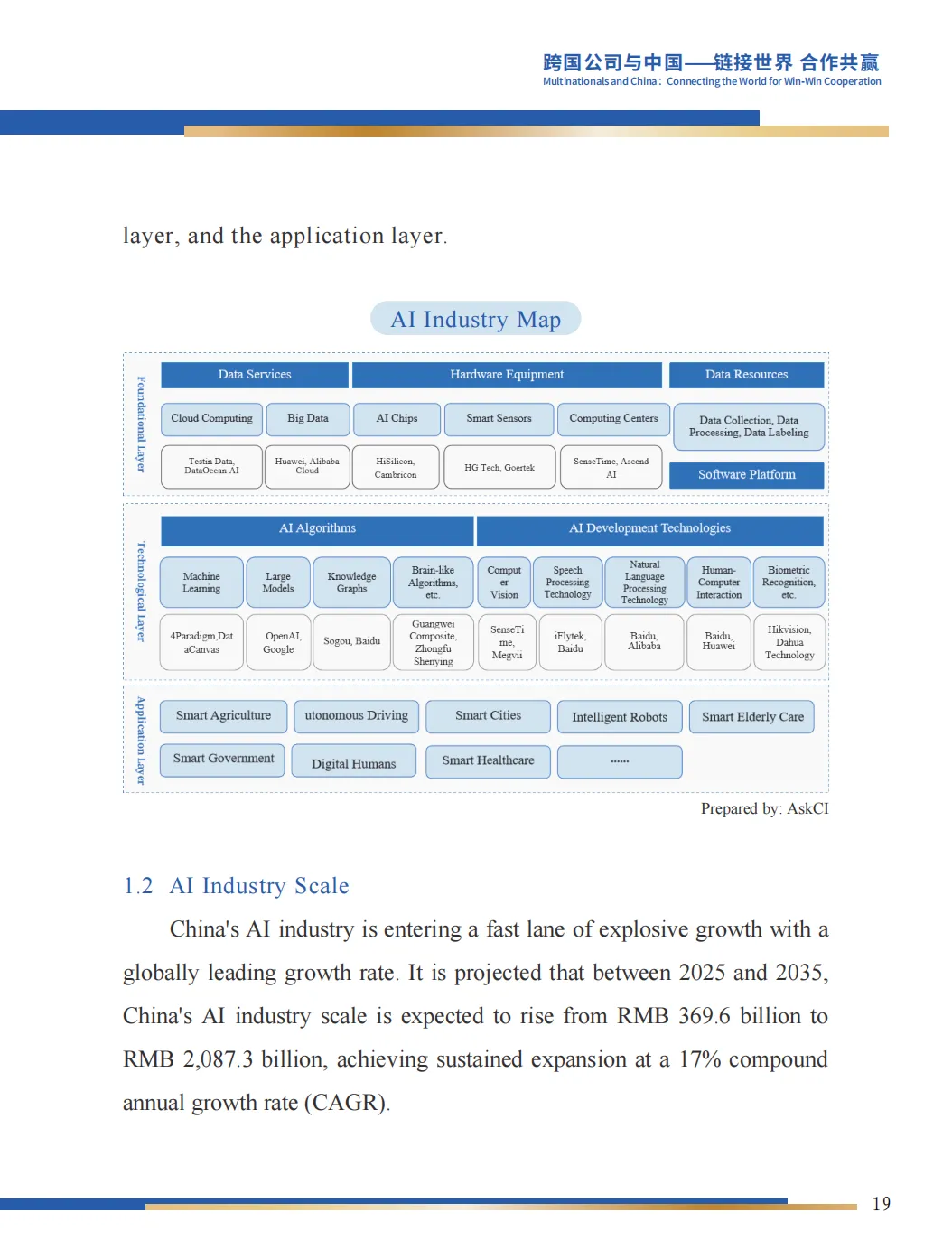

产业链结构:形成“基础层(芯片/算力)—技术层(算法/模型)—应用层(行业场景)”完整闭环。

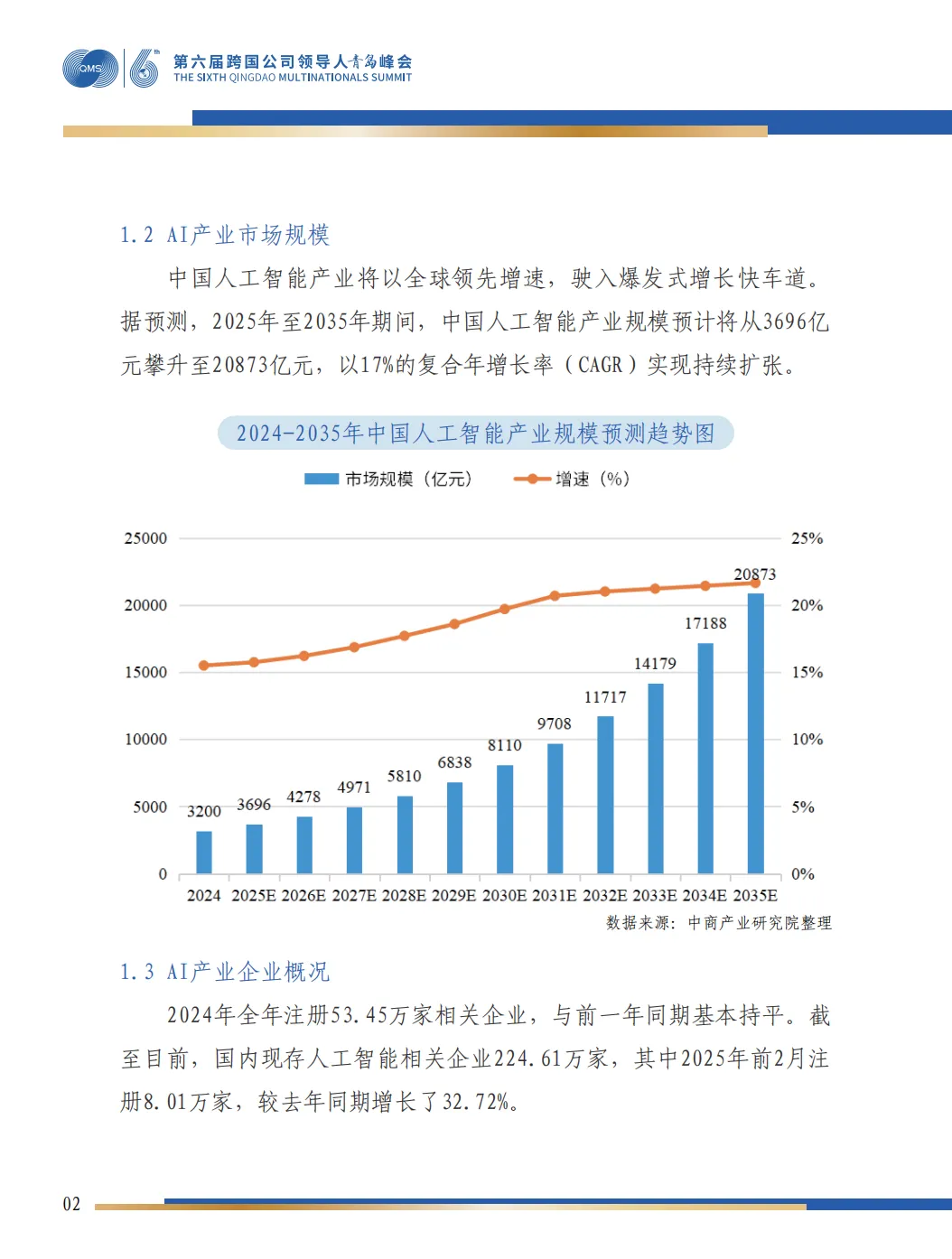

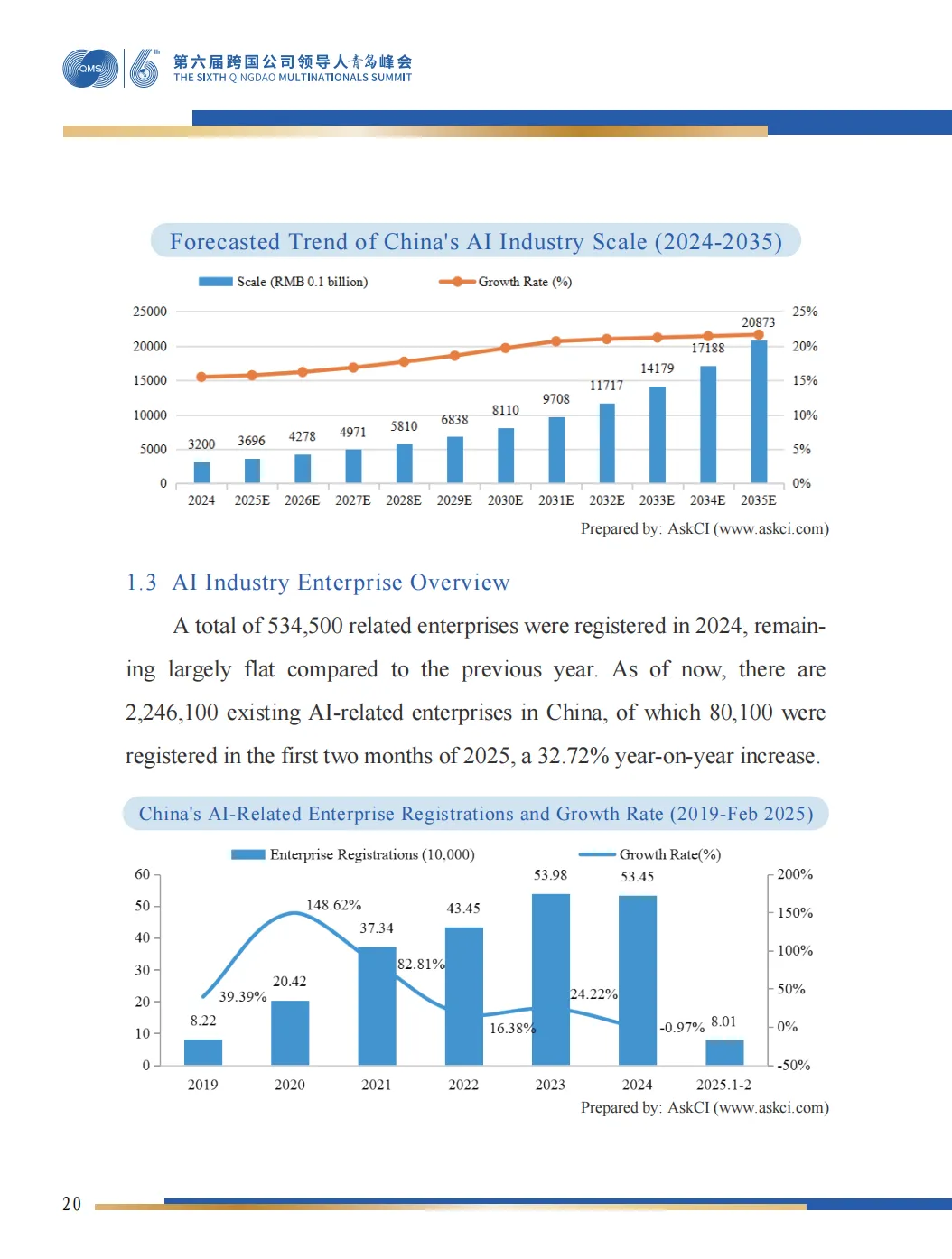

市场规模:预计2025–2035年,产业规模将从3696亿元增长至2.09万亿元,年复合增长率17%。

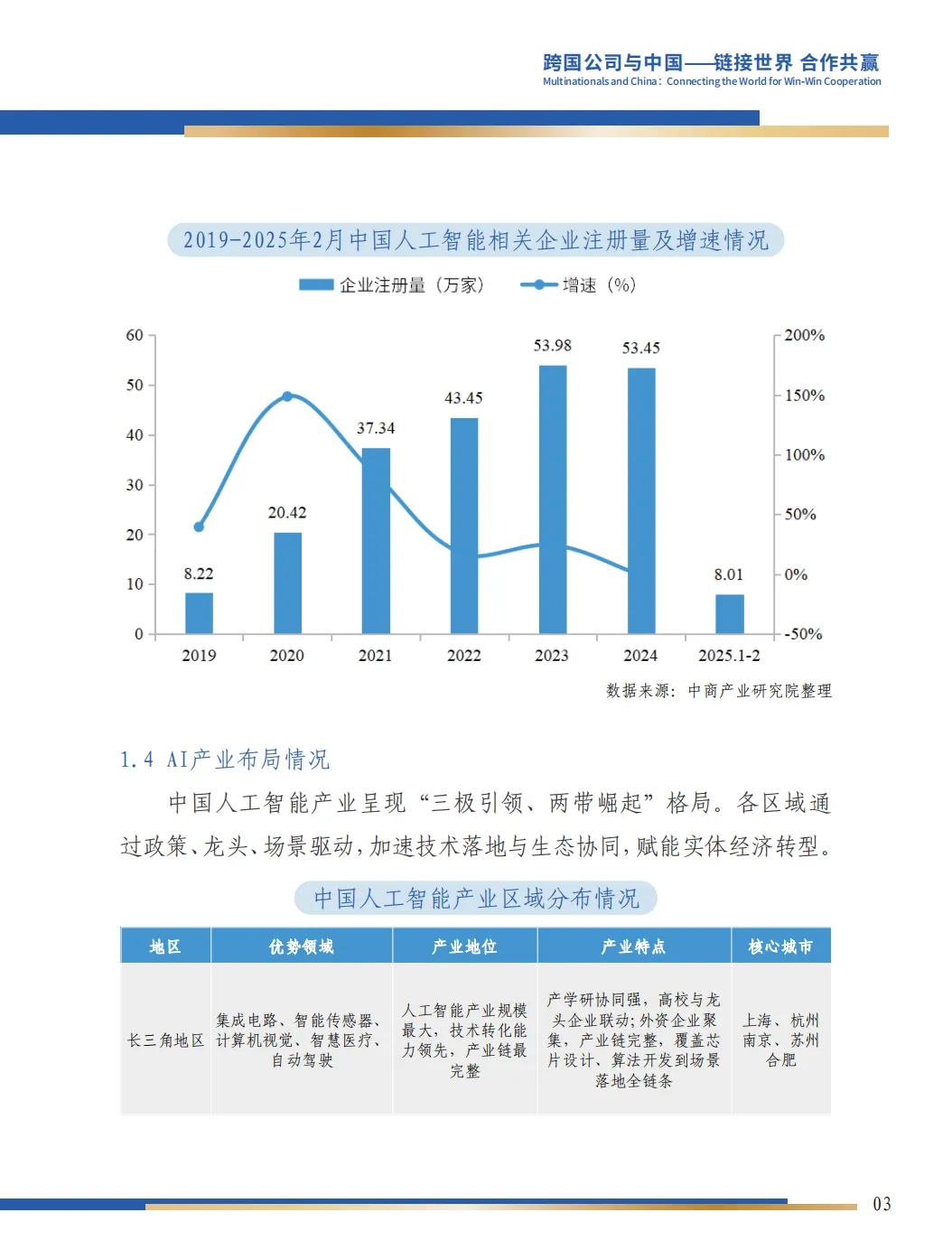

企业数量:现存AI相关企业超224万家,2025年前两月新增8.01万家,同比增长32.7%。

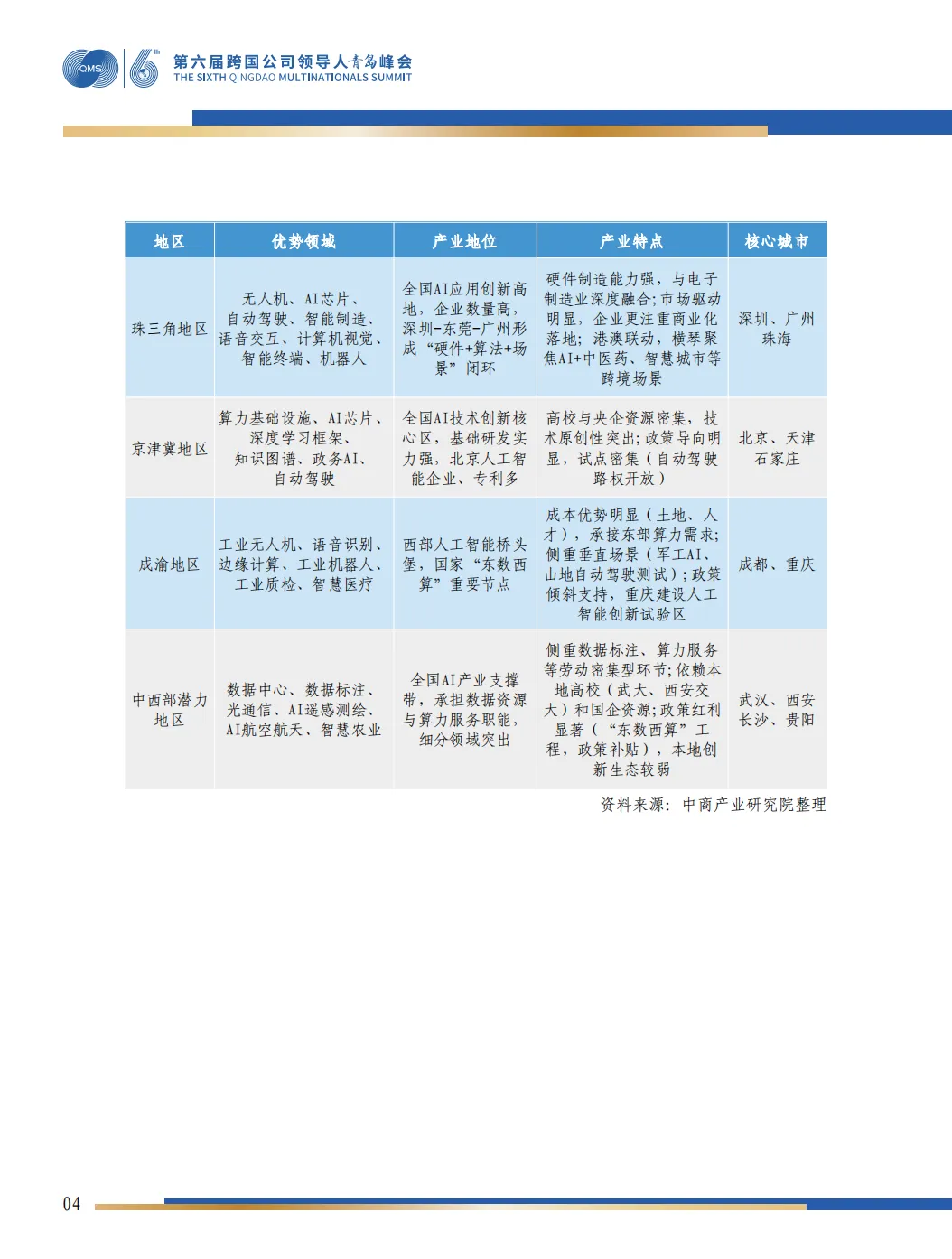

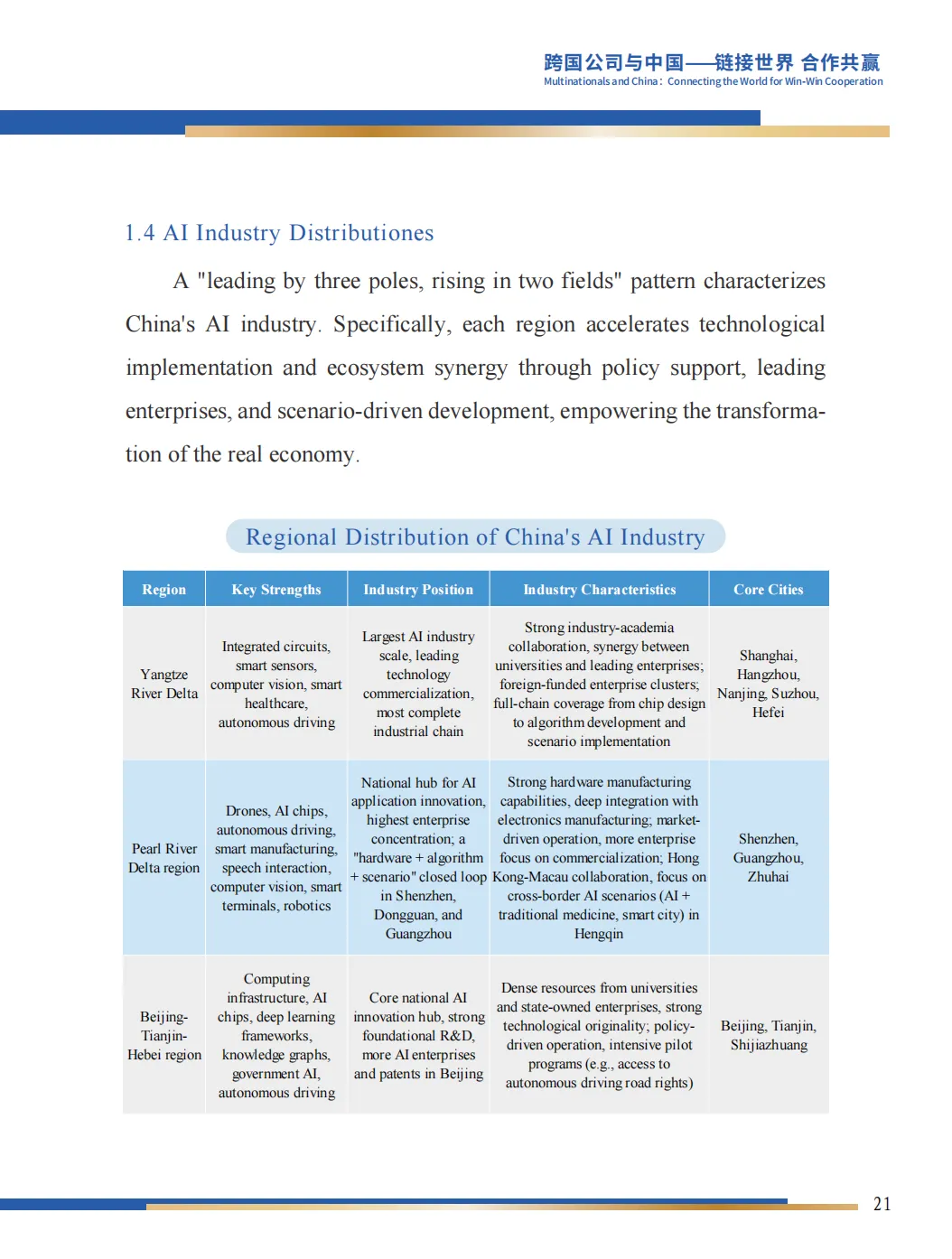

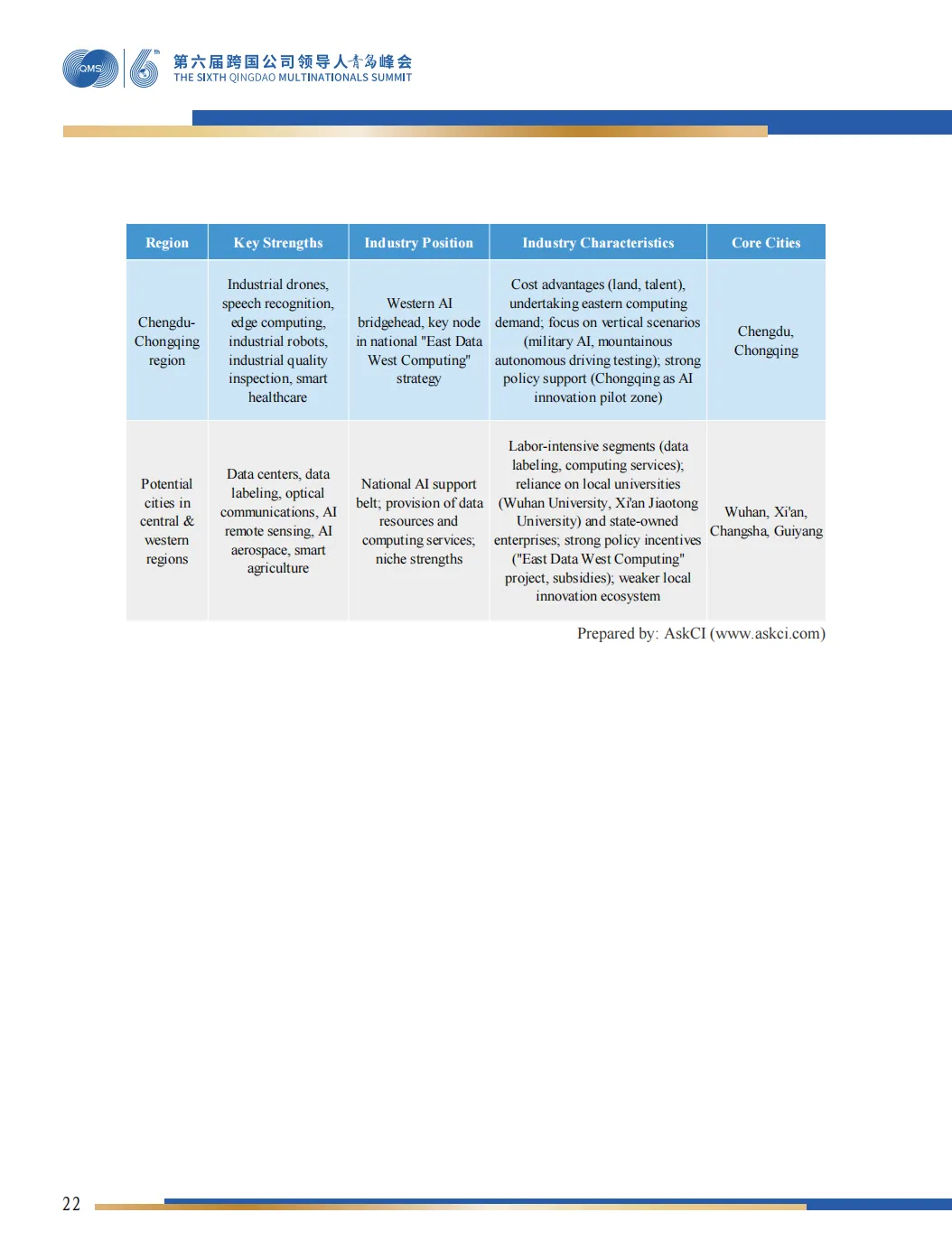

区域格局:呈现“三极引领(长三角、珠三角、京津冀)、两带崛起(成渝、中西部)”分布,各有侧重领域与产业特色。

二、投融资情况

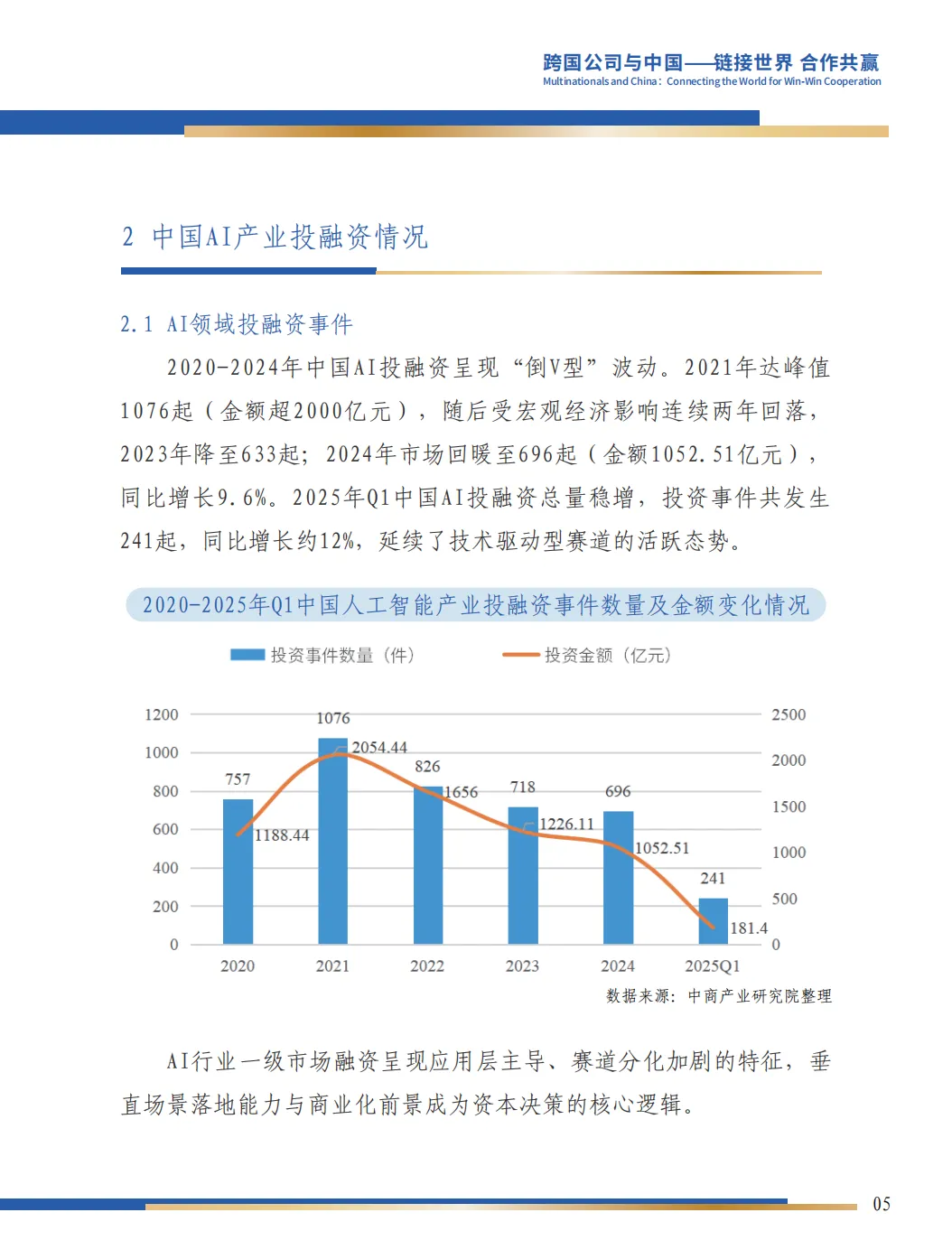

趋势波动:2021年为投融资高点(1076起,超2000亿元),2023年回落,2024年回暖至696起(1052.5亿元),2025年Q1延续增长(241起,+12%)。

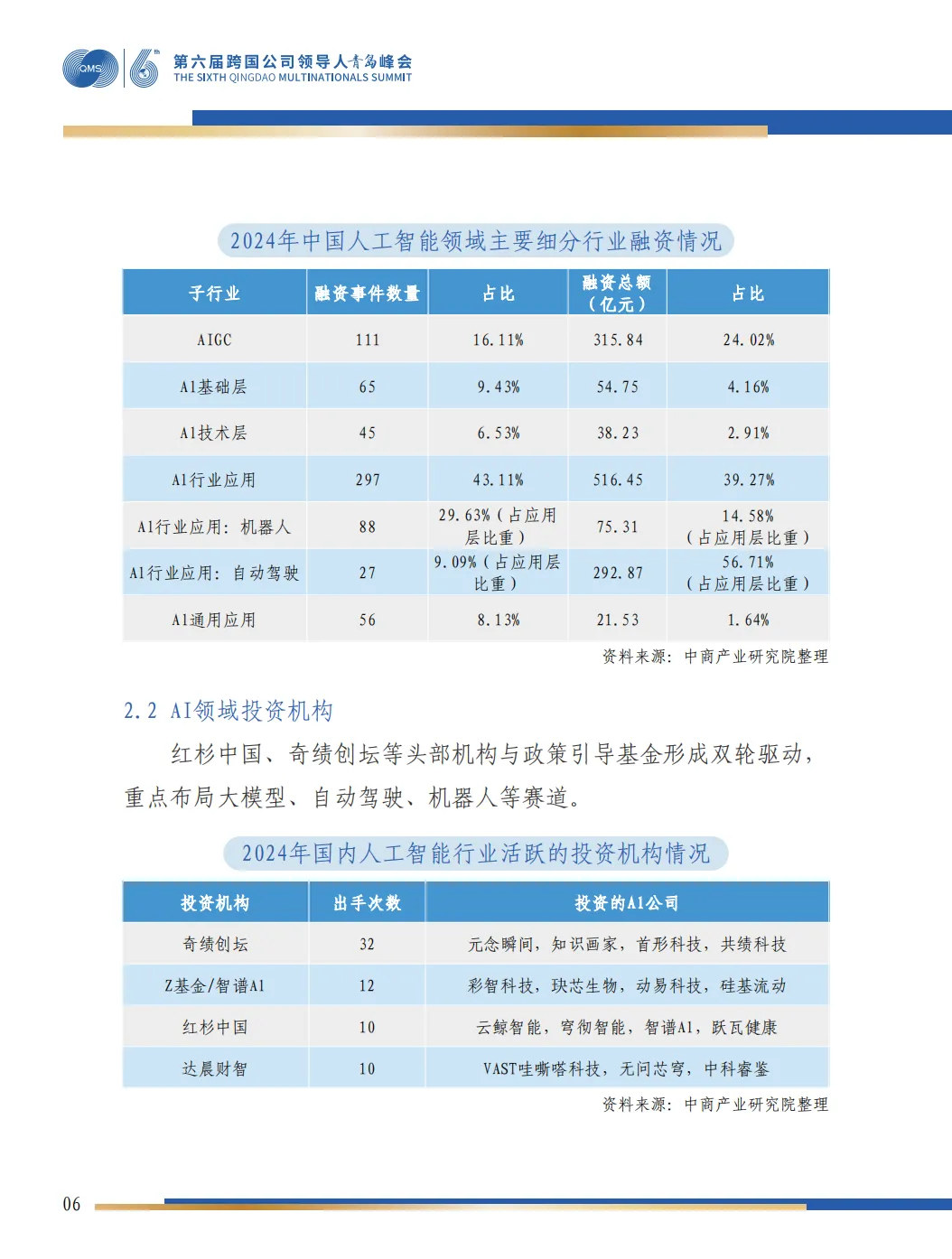

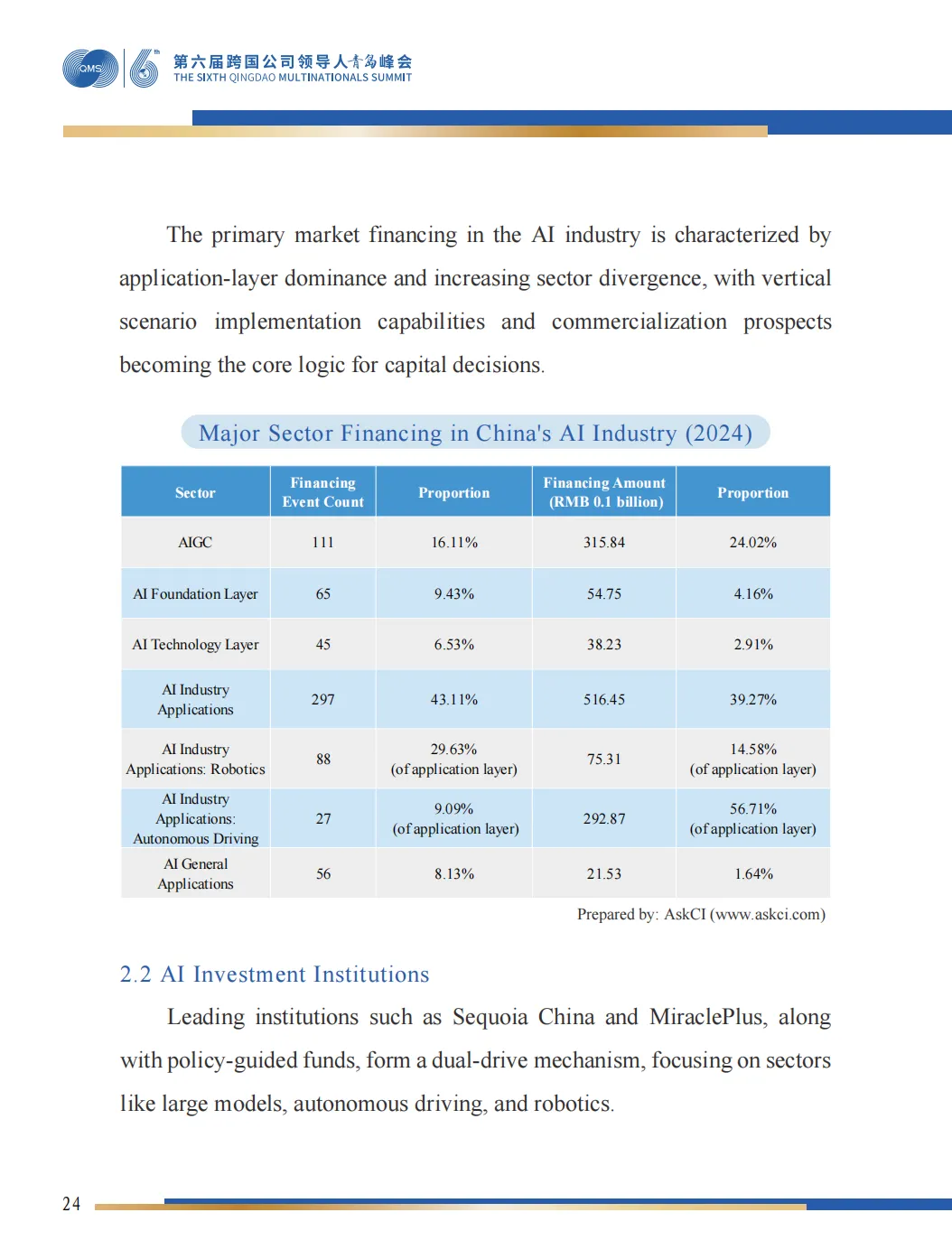

资金流向:应用层主导(占比39.27%),其中AIGC(24.02%)、自动驾驶(56.71%占应用层)、机器人(14.58%占应用层)吸金能力强。

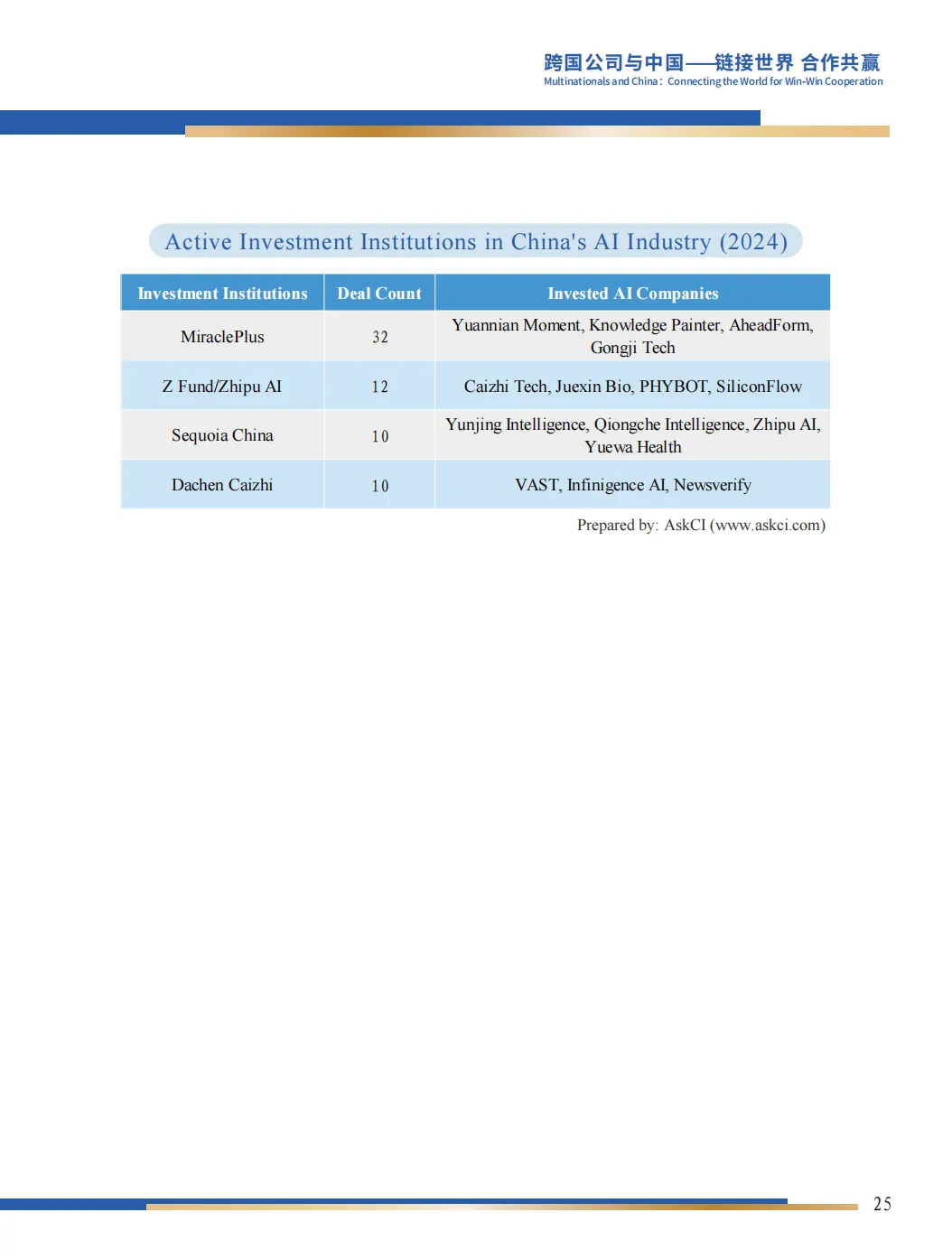

活跃机构:奇绩创坛(32次)、红杉中国(10次)、达晨财智(10次)等头部机构重点布局大模型、自动驾驶、机器人。

三、未来投资热点

三大高潜力领域

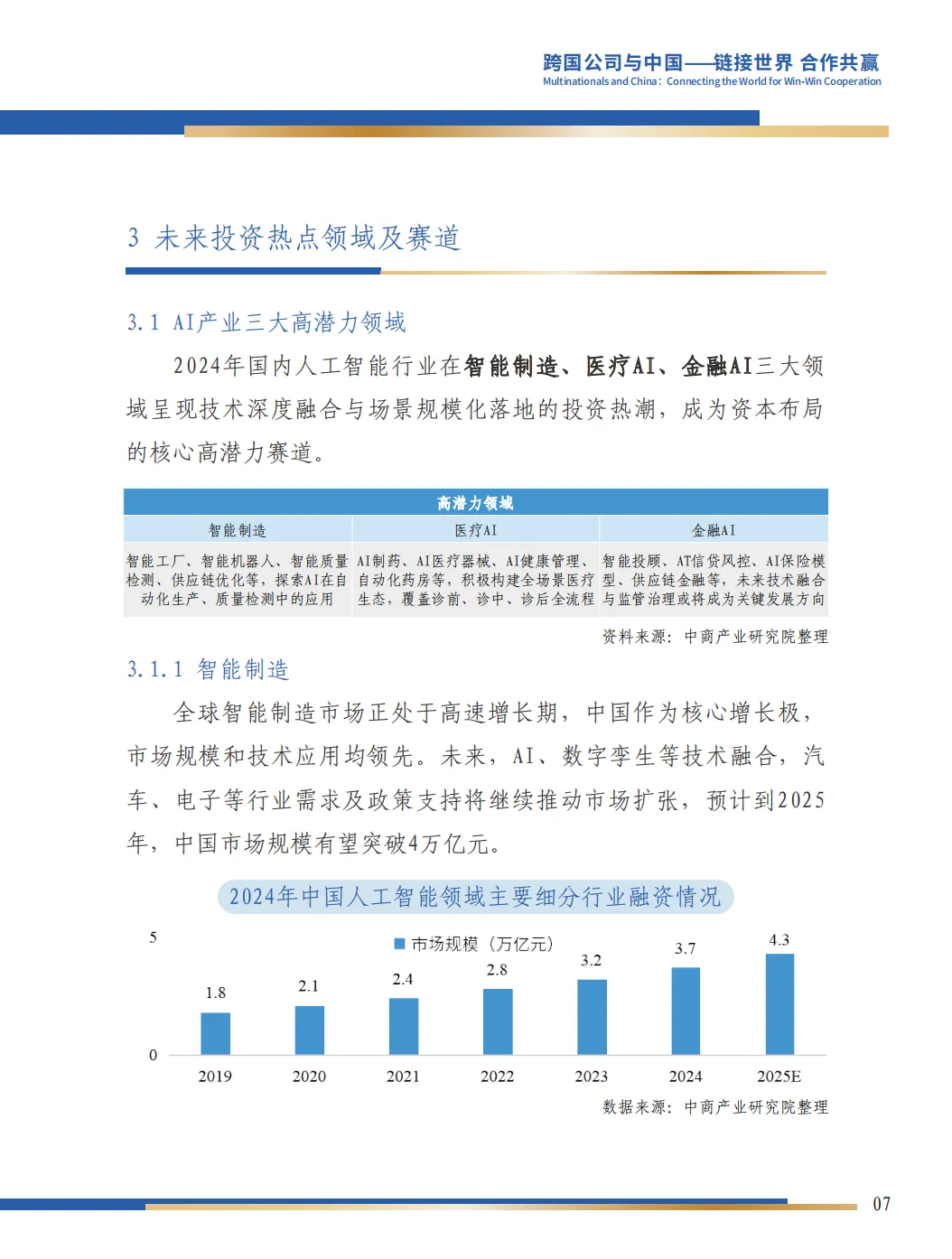

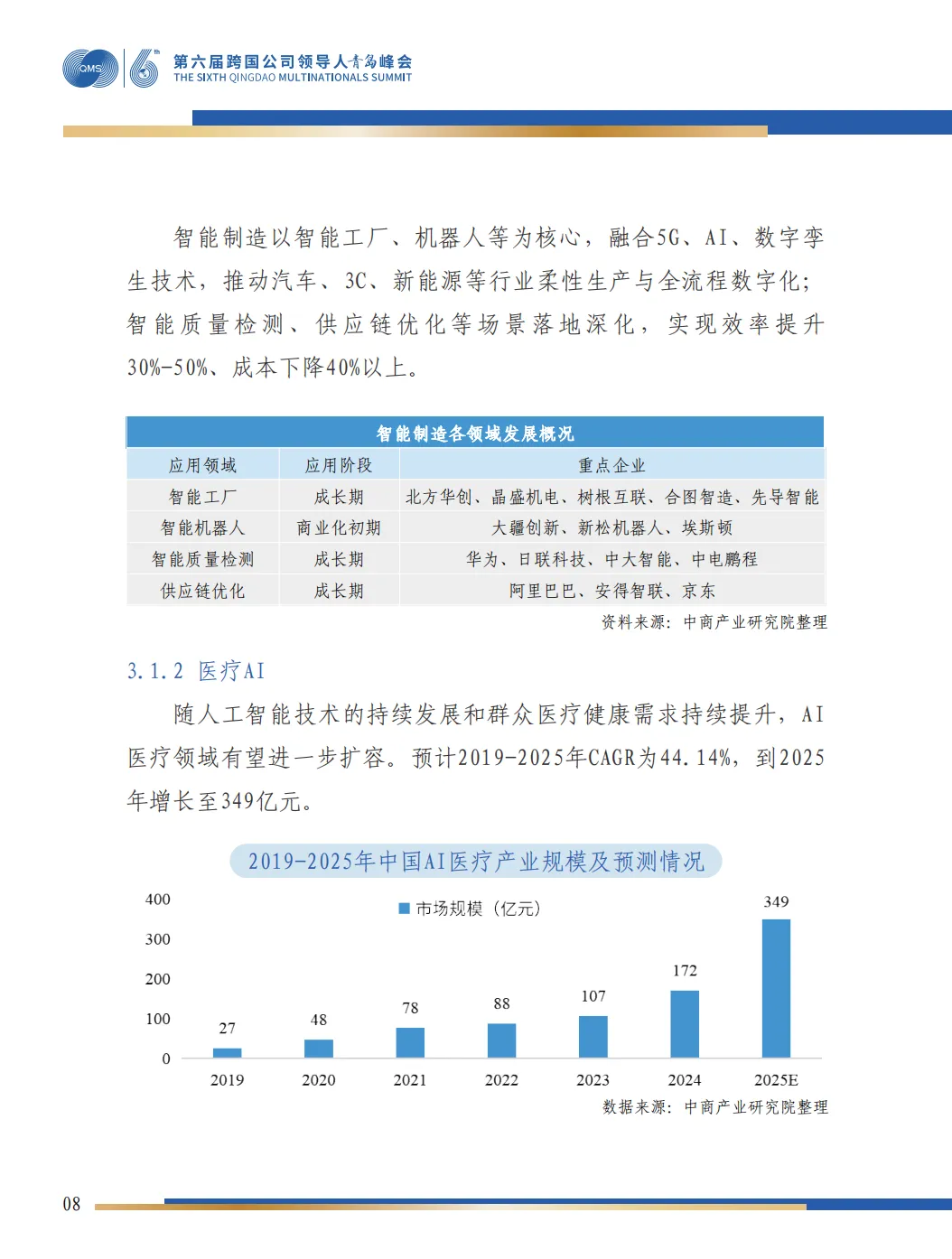

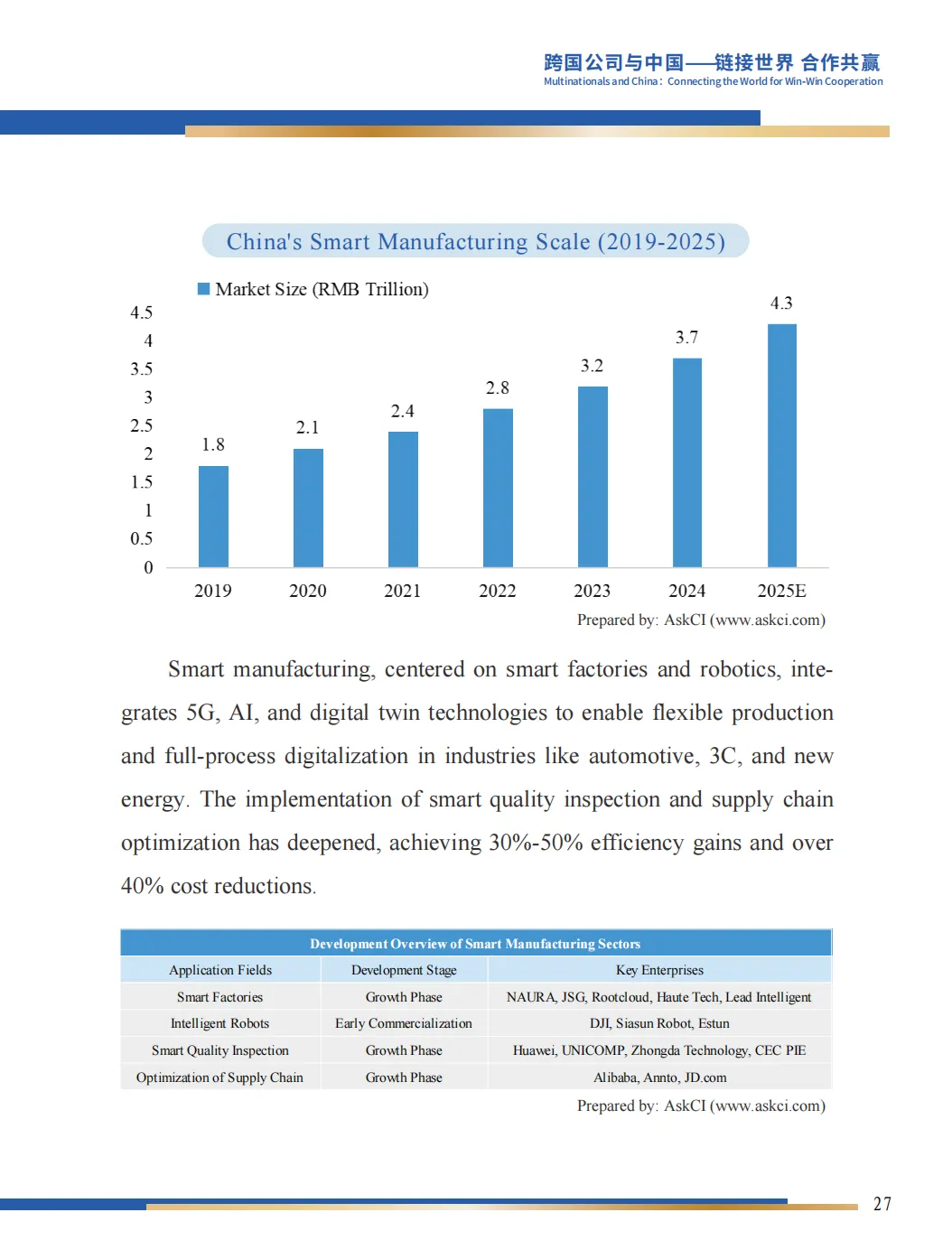

智能制造:预计2025年市场规模超4万亿元,聚焦智能工厂、机器人、质量检测、供应链优化,可实现效率提升30–50%、成本下降40%以上。

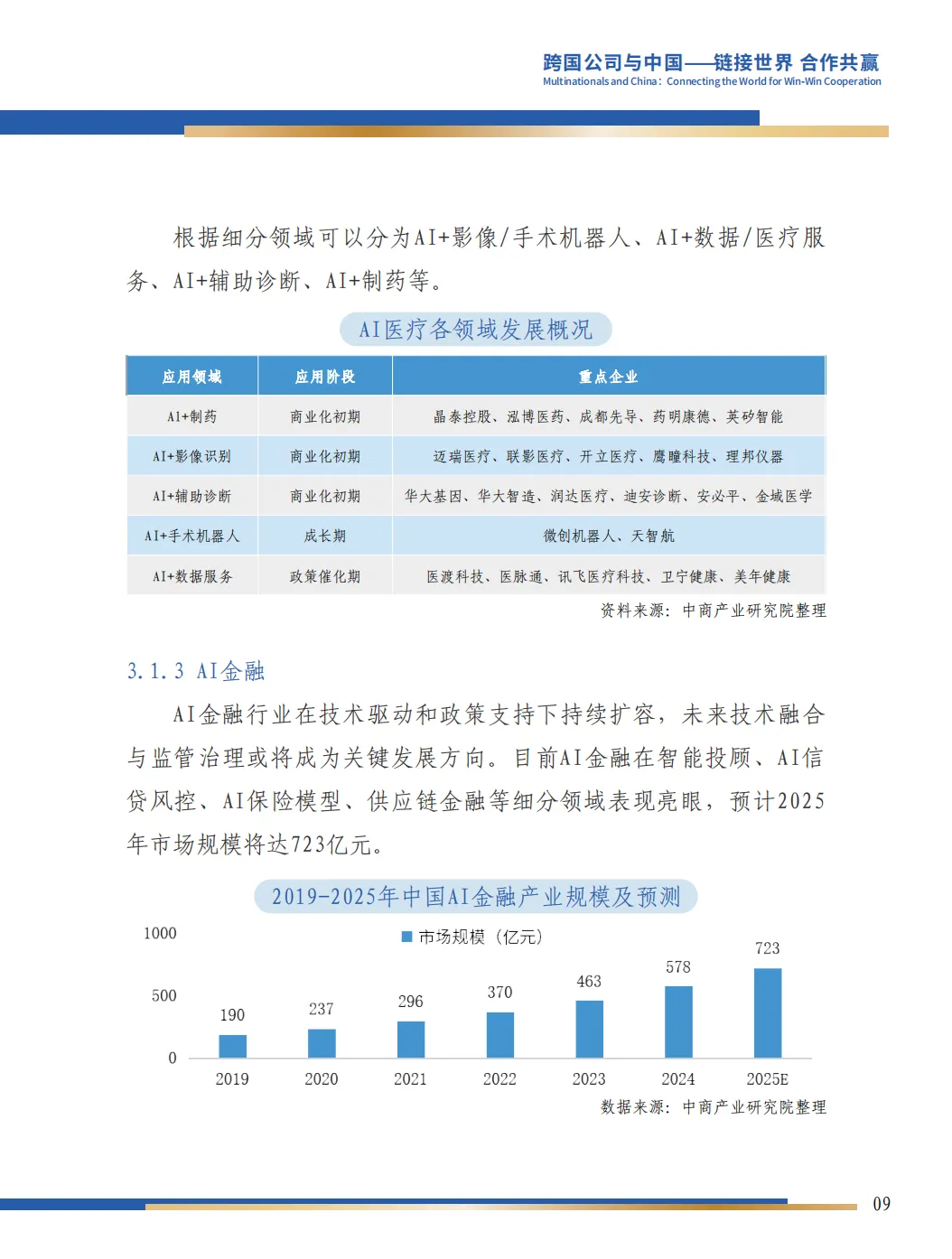

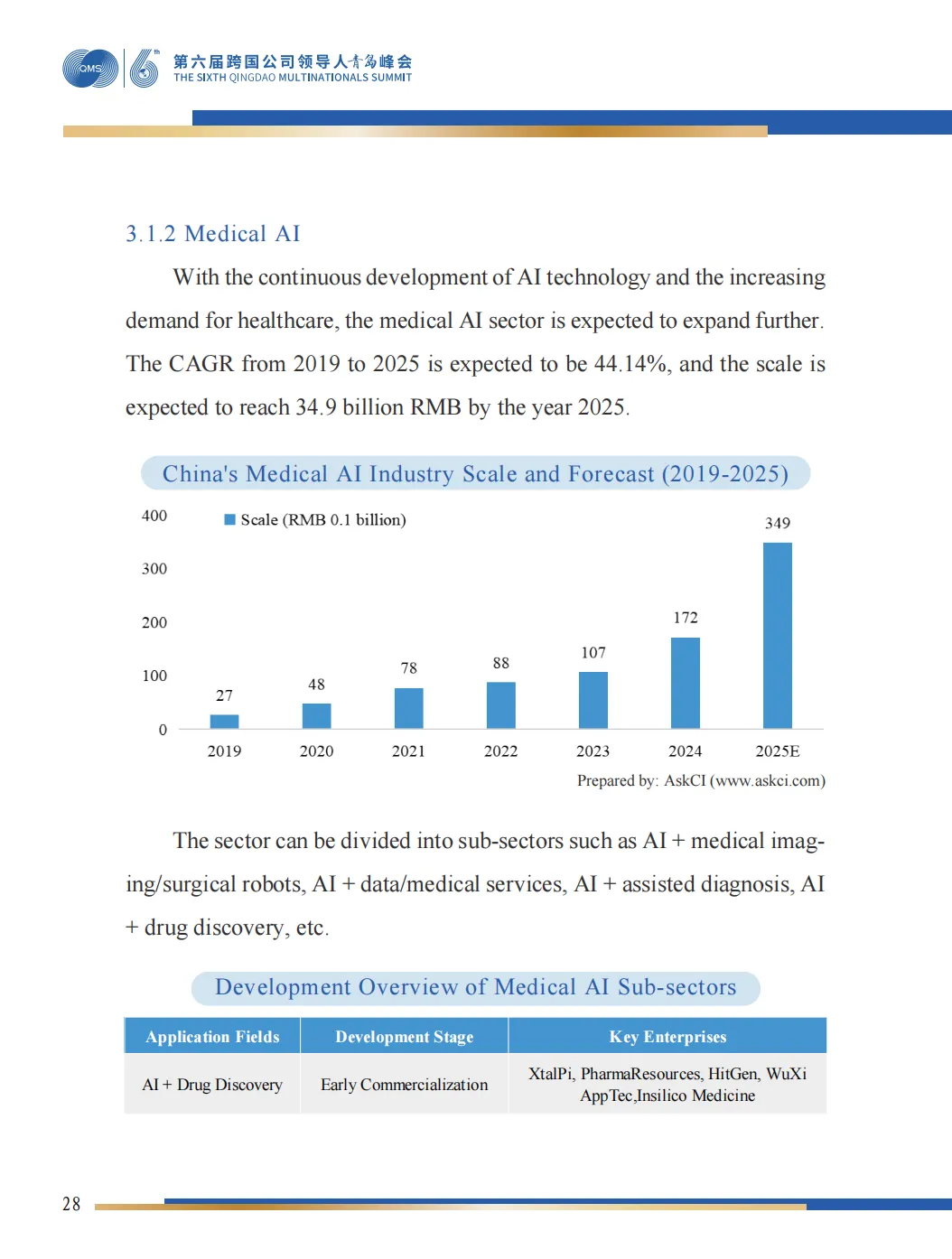

医疗AI:预计2025年规模达349亿元(CAGR 44%),细分涵盖AI制药、影像识别、辅助诊断、手术机器人、数据服务等。

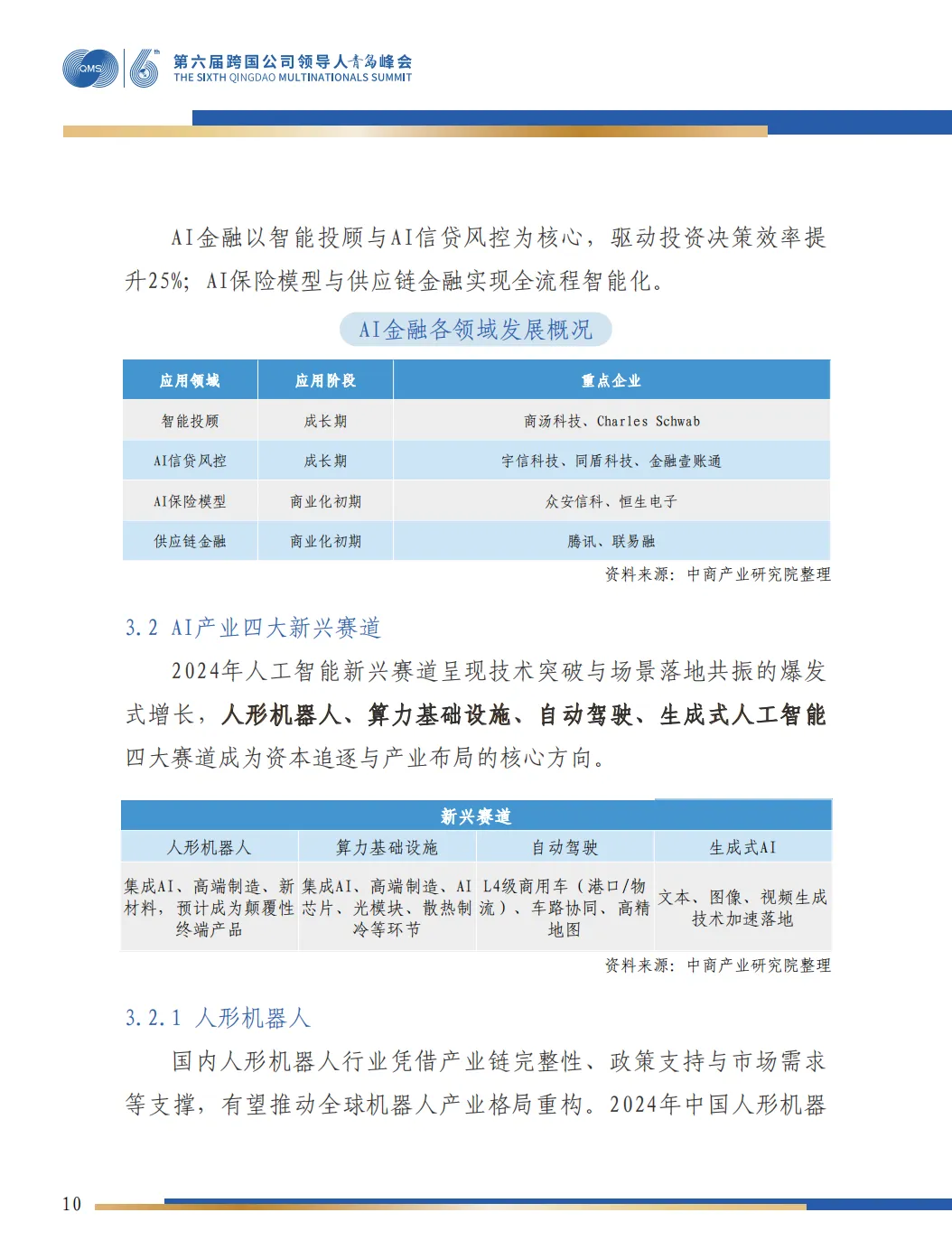

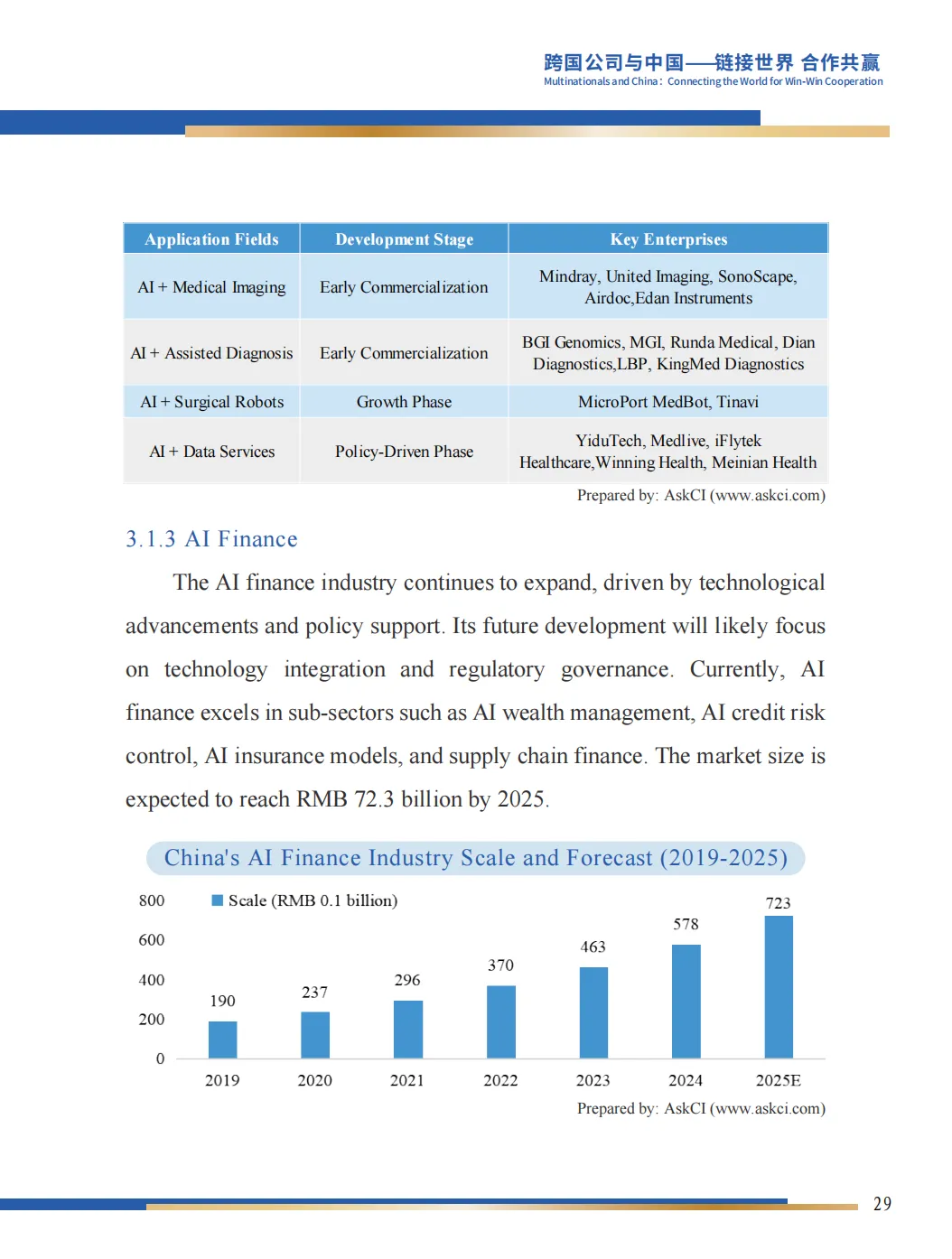

AI金融:预计2025年规模达723亿元,重点在智能投顾、信贷风控、保险模型、供应链金融,投资决策效率可提升25%。

四大新兴赛道

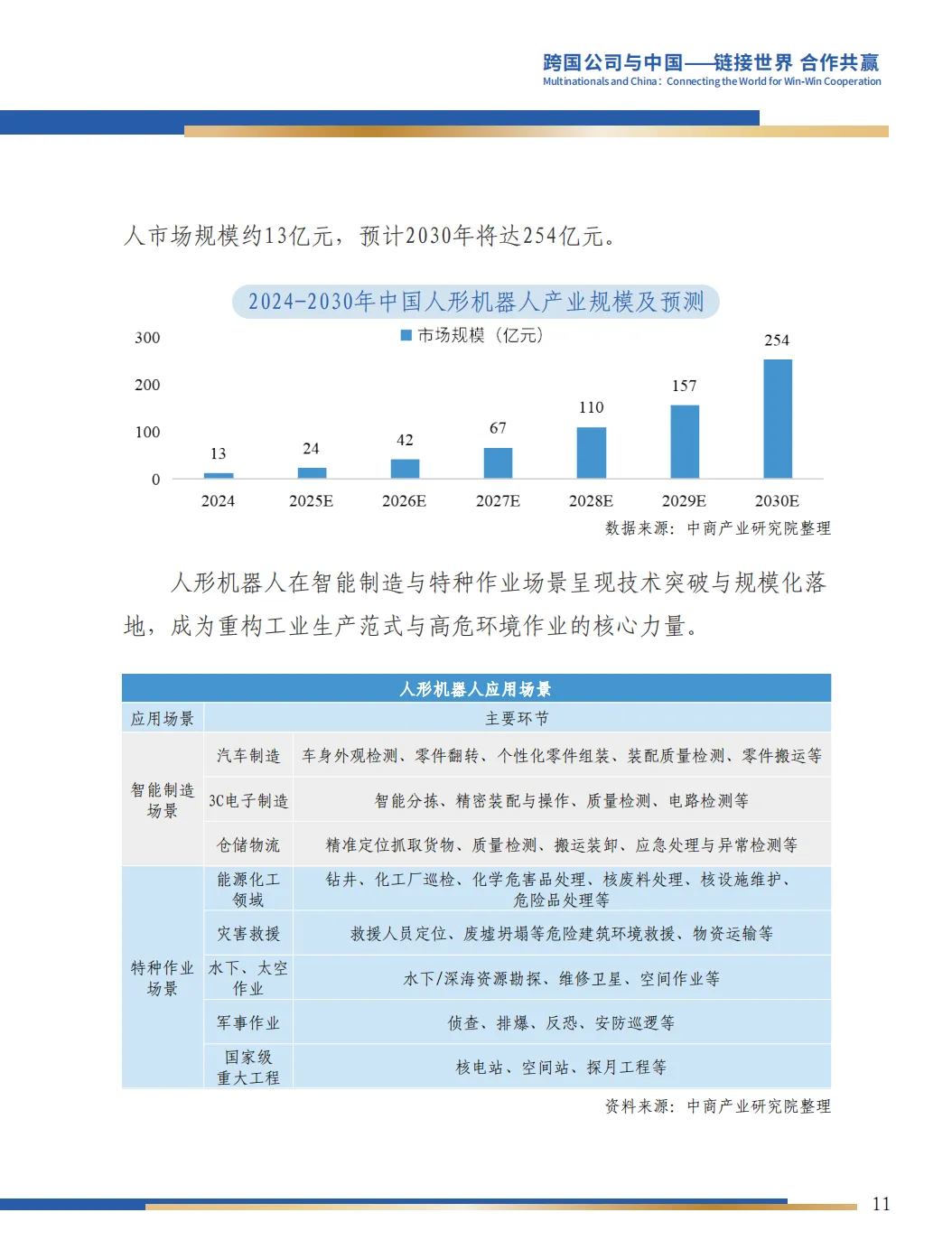

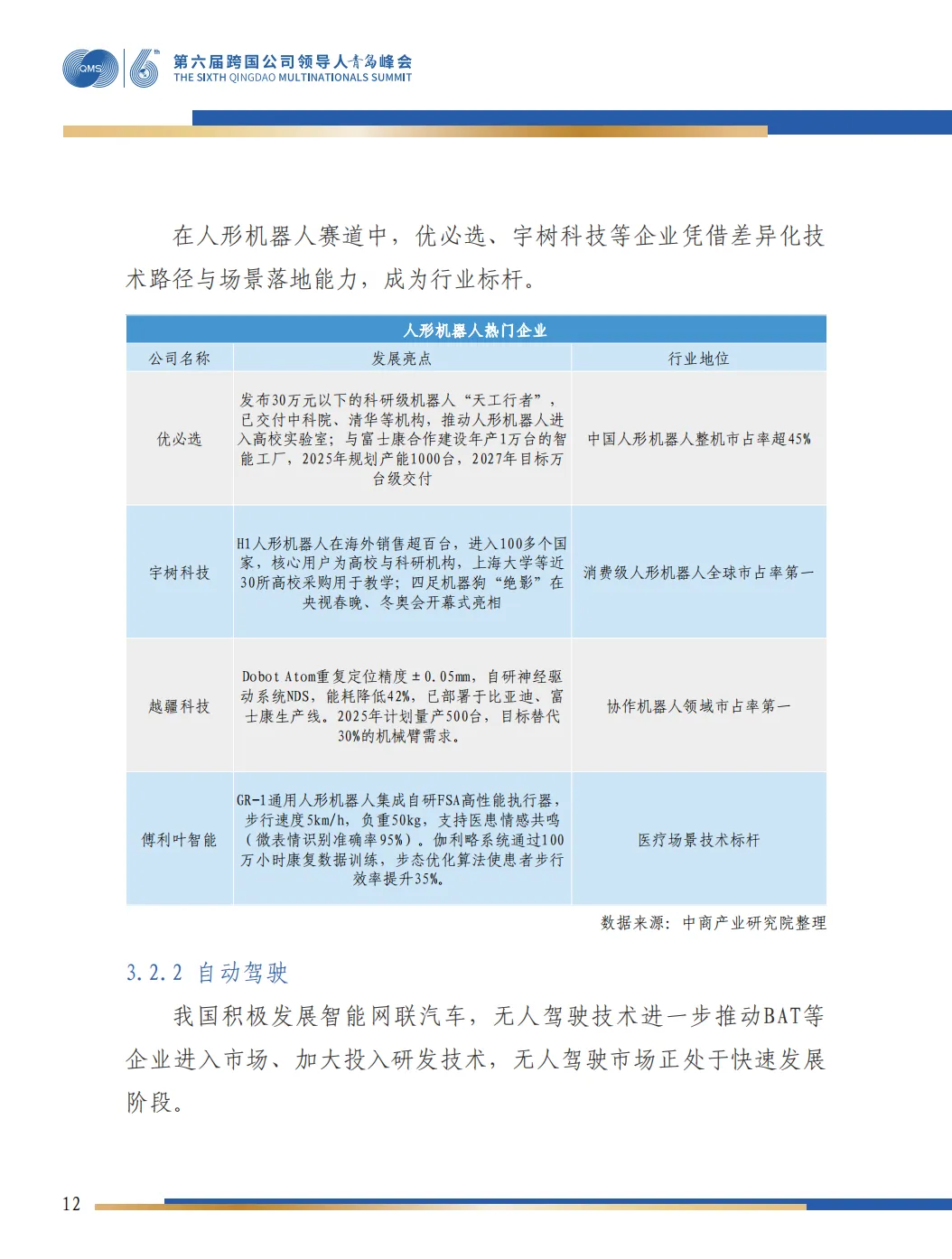

人形机器人:2030年规模或达254亿元,应用覆盖制造、仓储、特种作业(救灾、能源、军事等)。代表企业:优必选(市占率超45%)、宇树科技(消费级全球第一)、越疆科技、傅利叶智能。

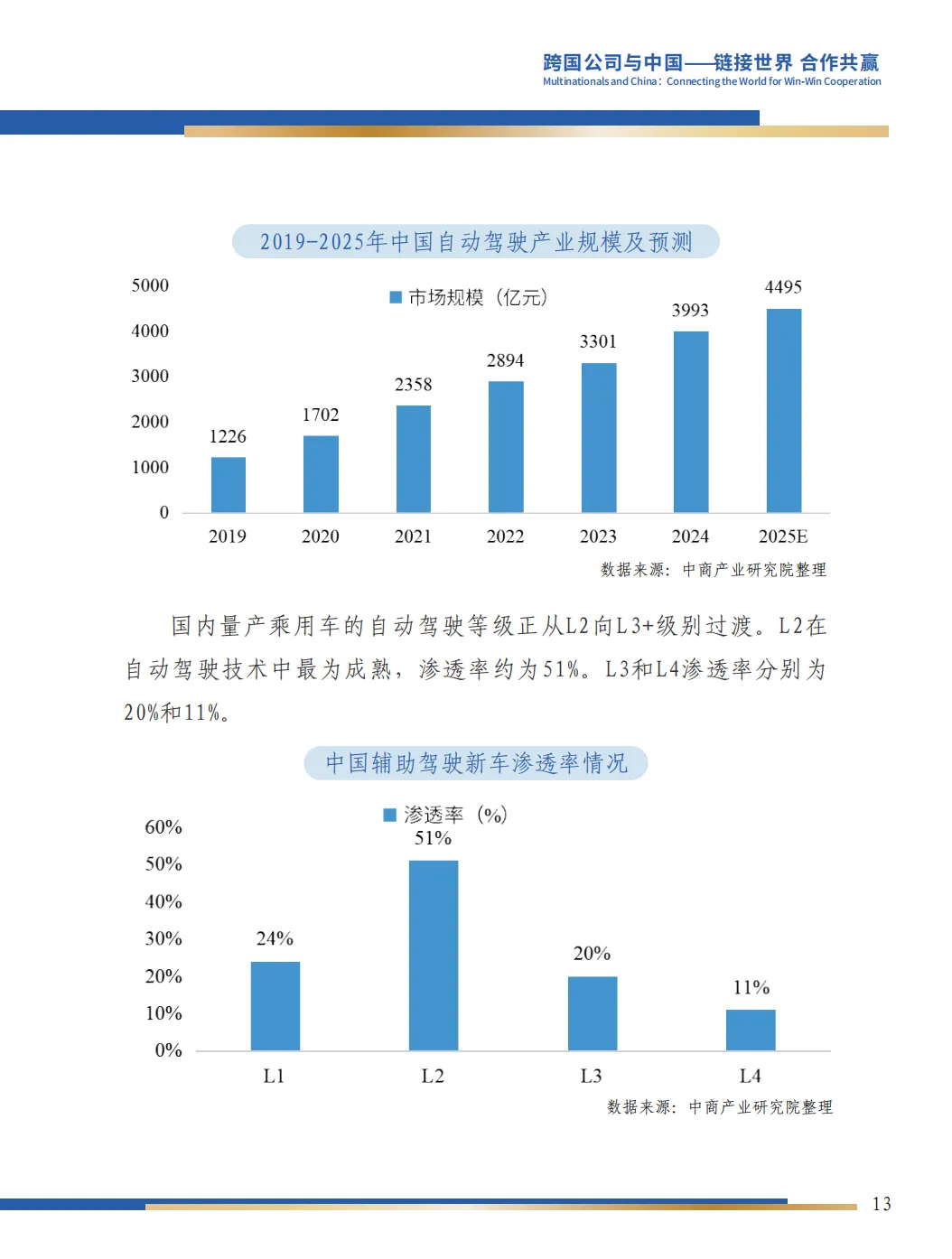

自动驾驶:从L2(渗透率51%)向L3/L4过渡,华为、Momenta等为技术供应商;特斯拉、小鹏、理想等为车企第一梯队。

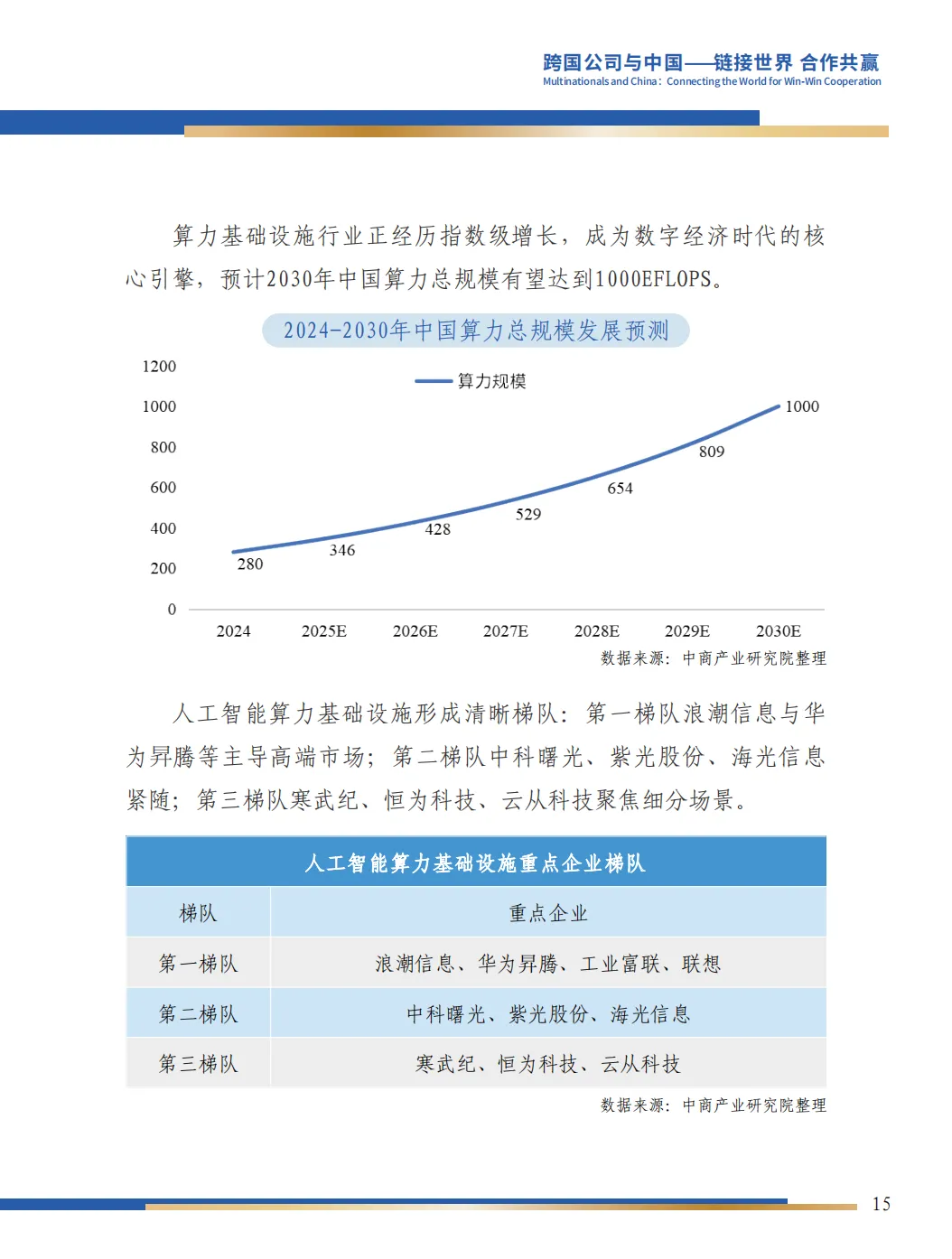

算力基础设施:AI芯片2025年或超2000亿元,2030年总算力预计达1000 EFLOPS。梯队企业:浪潮信息、华为昇腾(第一梯队);中科曙光、海光信息(第二梯队);寒武纪(第三梯队)。

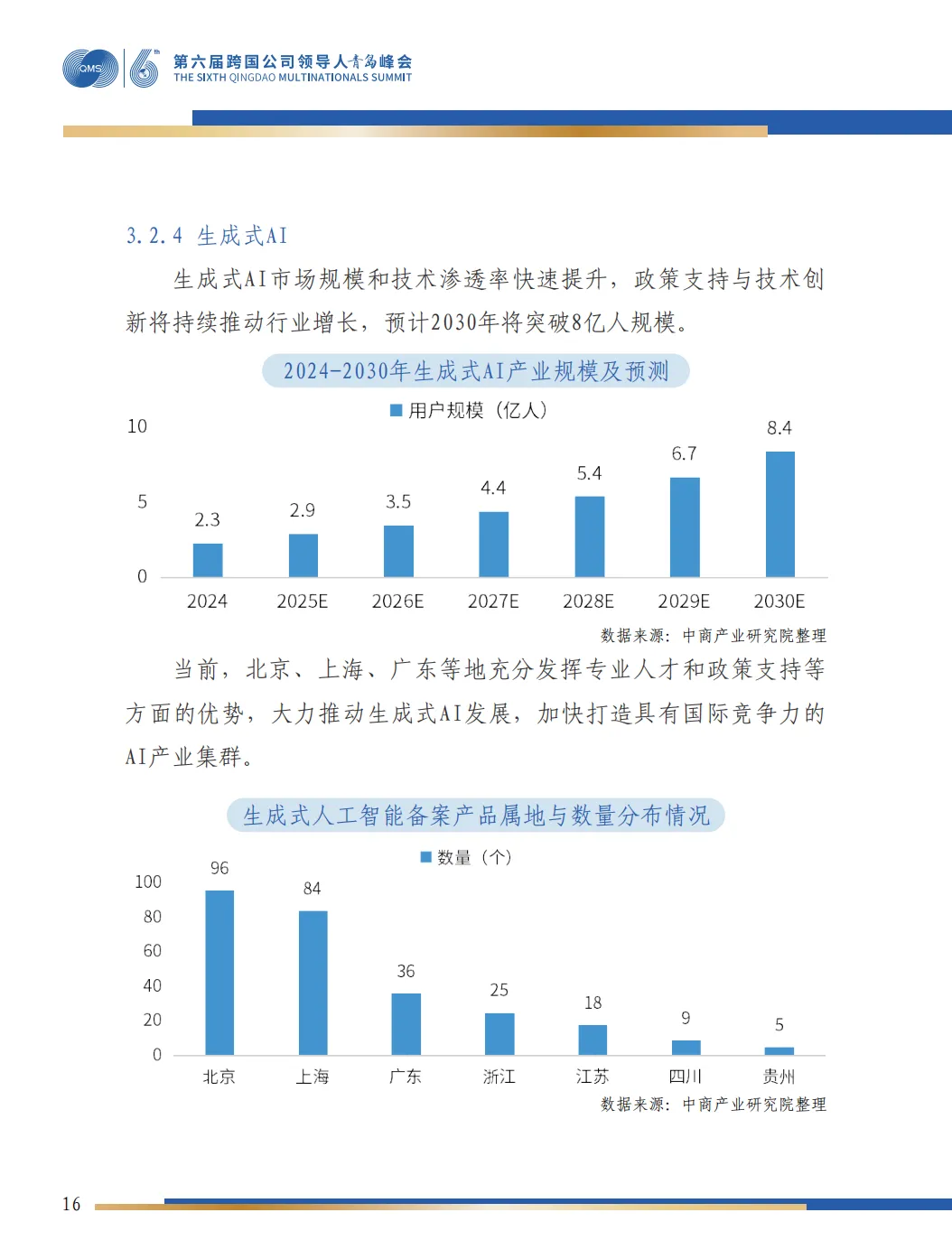

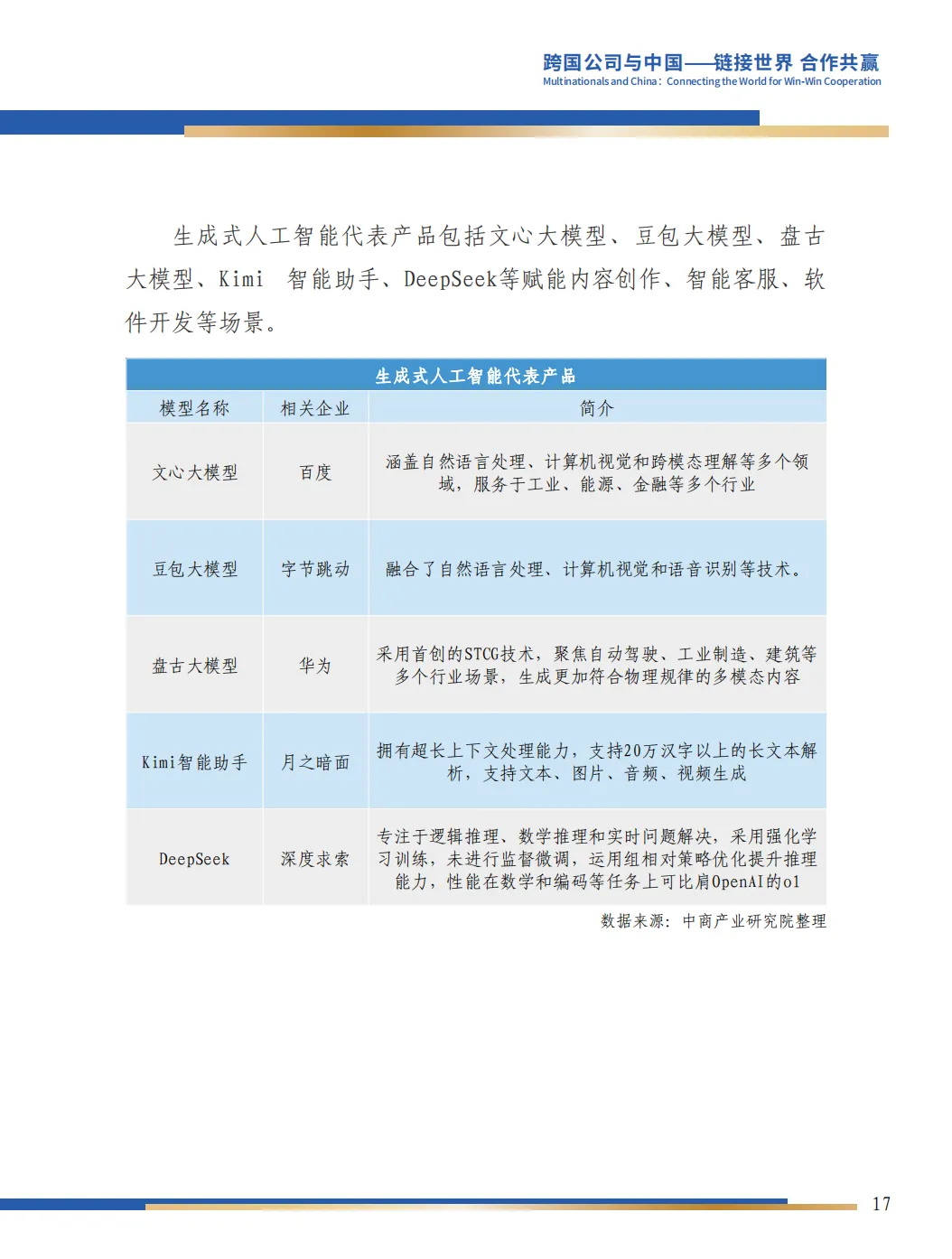

生成式AI:预计2030年用户超8亿,代表产品包括文心大模型、豆包、盘古、Kimi、DeepSeek等,赋能内容创作、客服、软件开发等场景。北京、上海、广东为产业集群高地。

整体而言,报告指出中国AI产业正处于高速增长期,投资机会集中在技术驱动、场景落地明确的赛道,尤其是制造、医疗、金融三大应用领域,以及人形机器人、自动驾驶、算力设施、生成式AI四大前沿方向。

完整报告原文已分享到星球社区

会员可前往下载。非会员请按照以下步骤免费获取:

关注公众号,然后在首页对话框回复关键词“中国人工智能产业投资机会”,

系统自动推送百度网盘下载链接。

(关键词输入需完全一致,否则系统无法正确匹配)

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!会员可无限制任意下载)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。