上海科创银行《2025中国医疗健康行业资本市场趋势报告》:行业筑底回升,创新管线成核心资产。2025年投融资下半年强势回暖,总额同比+40%;资本向硬核器械、AI+医疗聚集;创新药管线出海爆发,首付款超一级市场融资;二级市场IPO与并购同步复苏,医疗健康进入高质量创新新阶段。

核心要点(文末附完整报告下载方式)

01 市场总览:筑底回升,下半年强势回暖

全年交易1162起(-4%),总额约658亿元(+40%),单笔规模显著提升。 节奏:上半年降温,5月恒瑞港股上市带动下半年复苏,单季融资超300笔。 轮次:天使轮-33%,A轮微降,B轮+36%,资本偏好中后期成熟项目。

医疗器械:483笔,大额交易领跑,前7笔超10亿交易中占5笔。 生物制药:500笔(+8%),下半年反弹,聚焦AI制药、核药、小核酸。 医疗服务/诊断:持续低迷,分别-28%、-38%,资本避险情绪明显。

03 创新药出海:里程碑爆发,现金流新支柱

出海授权158笔(+61%),总金额1357亿美元(+159%),创十年新高。 首付款规模超国内一级市场融资,成为药企核心现金流来源。 热点:ADC、双抗、GLP-1、早期项目为主,辉瑞/阿斯利康/礼来最活跃。

04 二级市场:IPO火爆,并购整合加速

IPO:全年上市49家,生物制药占近半,港交所18A成主战场。 并购:活跃度全球第二,买家转向本土企业,赛道更分散。 2026年初延续热潮,排队企业超100家,创历史新高。

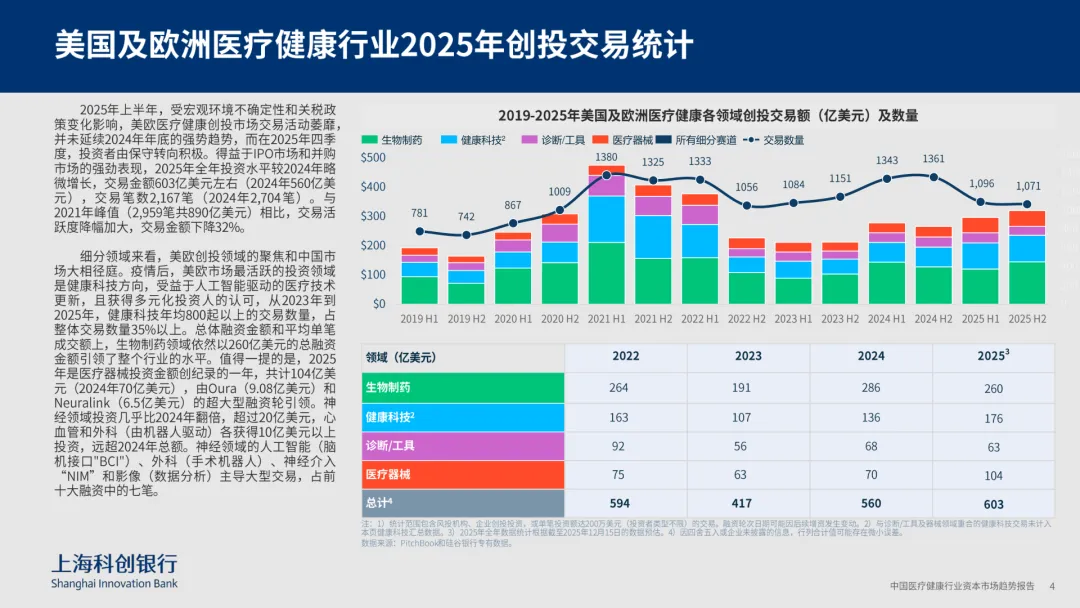

美欧总额603亿美元(+8%),四季度回暖,健康科技占比超35%。 医疗器械融资104亿美元(+49%),神经、手术机器人、脑机接口爆发。 生物制药仍为金额最大赛道,总额260亿美元。

国资持续发力:北京、深圳、山东国资成产业压舱石。 市场化基金回归:启明创投、元生创投、礼来亚洲、君联资本领衔。 细分聚焦:制药看专业基金,器械看综合与地方国资。

超10亿交易共7笔,器械占5笔,手术机器人、质子治疗、影像AI最受青睐。 代表:康诺思腾(手术机器人)、迈胜医疗(质子放疗)、联影智能(影像AI)。 大额交易全球化属性增强,海外合作与全球布局占比40%。

市场回归理性,资本向高壁垒、强商业化、全球化创新资产集中。 硬核器械、AI医疗、创新药出海、高端放疗成为黄金赛道。 2026年港股、科创板、纳斯达克退出通畅,Pre-IPO融资将更活跃。

报告免

费领取

关注公众号,在公众号聊天界面回复

【获取资料】(建议直接复制标蓝字),获取报告全文PDF