分众2025年财报和2026年一季报

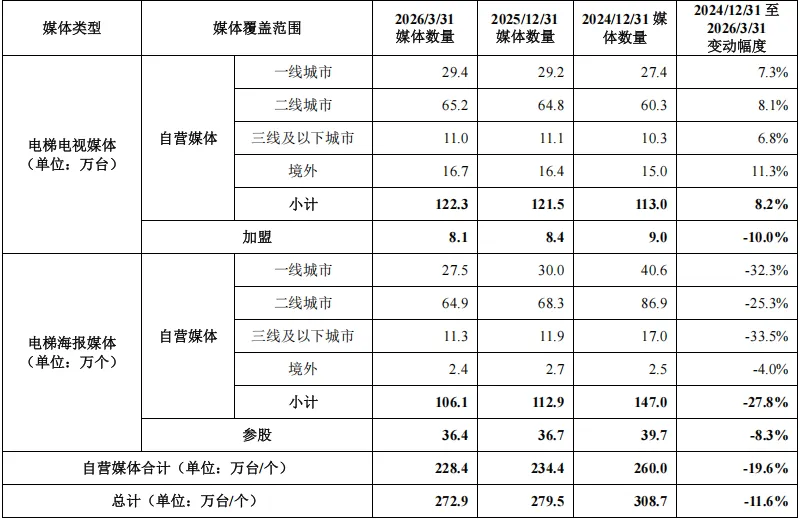

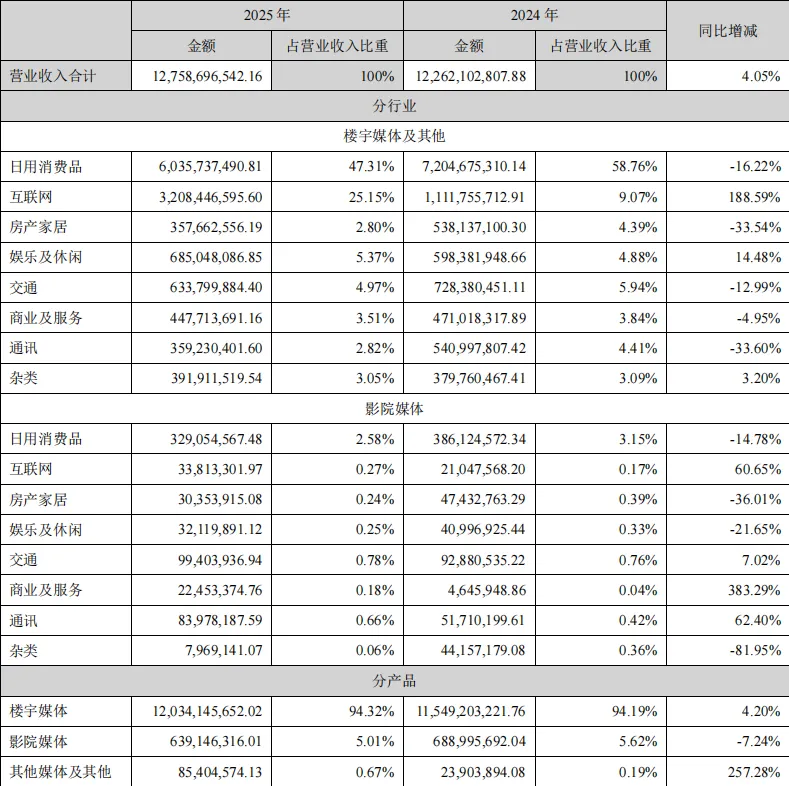

注意:以下仅为本人投资思考记录,不作为投资建议,切忌作为买卖依据。分众传媒2025年营业收入127.59亿,同比增长4.05%,净利润29.46亿,同比下降42.85%,扣费净利润27.19亿,同比下降41.74%,毛利率70.48%,同比上升4.22个百分点。净利润同比大幅下滑,主要的原因是2025年分众退出了数禾科技,计提了21.48亿的减值,这部分减值视为经常性的经营性亏损,直接从当期利润中扣减。如果将数禾科技的减值计提21.48亿加回,分众2025年的净利润将是29.46+21.48=50.94亿,相比2024年51.55亿的净利润,同比下降1.2%。如果再将2024年和2025年数禾科技贡献的投资收益减去,那么2024年的净利润是46.57亿,2025年的净利润是50.38亿,同比增长8.2%,我觉得这才能反映分众主业的真实盈利水平,也是和营业收入增长、毛利率上升相匹配的。截止2026年3月31日,分众自营媒体点位122.3万个,相比2024年底增加9.3万个,增长8.2%,加盟点位减少0.9万个,下降10%;自营海报点位106.1万个,相比2024年底减少41.9万个,下降27.8%,参股点位减少3.3万个,下降8.3%。可以看出分众和新潮确定收购意愿之后,缩减了很多低价值的海报点位,并且减少了加盟的媒体点位和参股的海报点位,这是成本下降、毛利率上升的其中一个原因,营业成本结构也有体现,媒体资源成本下降14.45%。海外媒体点位从2019年底的4.1万个增长到2026年3月31日的16.7万个,海报点位从2021年底的0.2万个增长到2026年3月31日的2.4万个。虽然境外的体量还比较小,但分众已经在国内验证了分众的模式是可行的,要在海外复制分众的模式我认为成功的概率还是比较大的,目前新加坡已经连续6年实现了盈利。2025年,分众收入主要依靠互联网的大幅增长,填补日常消费品、房产家具、交通等业务的下滑。从2022年到2024年,大家都抱有比较大的希望,觉得消费能恢复,加上国家补贴政策,群众消费意愿相对较强,但到了2025年,随着房价继续下跌,就业情况越来越难,大家对消费复苏的信心越来越弱了,消费更加谨慎,这是能明显感受得到的。所以日常消费品的广告投放出现大幅的下滑,收入下降16%,可能未来一两年都不会有大幅的增长,主要看消费的恢复情况。互联网收入增长188%,在2022年教培行业的双减以及互联网业务收缩之后,从2022年到2024年,互联网的收入一直是10亿出头,经过了两三年的调整,各大互联网厂又开始了新一轮的扩张,互联网已经融入到人们的生活方方面面,但还在渗透当中,互联网的增长应该还会持续。应收账款35.7亿,同比增长51.32%,增加幅度比较大,2026年一季度应收账款同比增长31.24%,也大幅超过营业收入,有放宽回款标准的趋势,但目前分众的应收账款减值计提比较严格,后续要重点关注。长期股权投资从29.54亿减少到8.76亿,就是退出了数禾科技。现金32.39亿,交易性金融资产43.15亿,定期存款(其他流动资产2.68亿和其他非流动资产4.76亿)7.44亿,加起来一共83亿,现金储备充足,足够支撑继续大额分红,长短期借款加起来才2亿可以忽略不计。经营现金流量净额72.09亿,远高于净利润,哪怕是排除数禾科技影响之后的50亿,也是远高于,说明是赚真金白银。2026年一季度营业收入29.15亿,同比增长2.01%,净利润17.9亿,同比增长57.65%,扣费净利润10.66亿,同比增长7.88%,毛利率68.74%,同比上升4.03个百分点。净利润同比增长57.65%,是因为2025年退出数禾科技,在分众持有数禾科技股权的过程中,因为数禾科技融资导致估值变高,分众持有的部分股权估值被动推高,推高的这部分估值被视为收益算进资本公积(实际并没有收益),2026年一季度将以前确认的资本公积 5.65亿全部转入投资收益所致,这只是会计规则要求,并没有产生实际的收益,对实际经营没有影响,对现金流也没有影响,所以实际利润看扣费净利润就行。分红方面,2025年分众已实施中期分红和三季度分红共计派发现金21.66亿,加上年度分红27.44亿,2025年分红一共49.1亿,相比实际净利润50.94亿,分红率几乎100%,按照目前的股价股息率约5.4%,可以说非常慷慨了。目前分众最大的不确定性就是收购新潮,目前问询环节应该已经结束了,主要的不确定性是市场监督管理局的反垄断调查,主流的判断大概率是附条件通过,可能是要求剥离部分与新潮重合的核心点位,我觉得分众选择收购新潮,说明已经做好了这方面的准备,如果只是剥离部分点位,对分众的影响并不是很大,而收购新潮对战略意义巨大,消灭了最大的竞争对手,不用再为争抢地盘陷入长期的价格战了,2025年毛利率上升就是最好的说明,不用花时间花精力去打架,不用浪费钱买低价值点位,可以专心经营好客户,把广告做好。我对分众的收购还是比较乐观的,因为分众没有通过极端的手段打压竞争对手,目的不是要垄断市场再获利,而是给广告主提供更高的广告价值,只是分众先进入梯媒市场,占据了大量优质点位,这是公平竞争后的结果,所以我认为出现极端坏的结果的可能性比较小。根据 CTR(央视市场研究股份有限公司)的数据,按照刊例价计算,2025 年国内广告市场同比上升 5.4%,从长远看,广告市场总体是稳步上升的,消费增加,广告投入增加是必然的。

品牌是质量的保证,可以降低选购成本,随着时间的推移,大家会越来越重视品牌的价值,分众作为品牌广告的重要户外媒体,而且分众已经证明了它有打造品牌的能力,分众的重要性决定它有一定的提价能力,特别是收购新潮后,分众的提价能力会更强。

目前分众900亿市值,实际利润约50亿,对应18倍市盈率,如果说分众是周期股,现在的估值是合理甚至是高估的,但我不认为分众是周期股,或者说不是强周期股,分众两次业绩大幅下滑,一次是2018-2019年和新潮的大战,一次是2022年互联网事件加上疫情的影响,这都不是受消费周期的影响,而是竞争和政策、疫情的原因,竞争以后大概率是没有了,而政策和疫情是属于偶发性的,不可预测,排除掉这些影响,分众的业绩波动并不大,所以我觉得分众算是弱周期股。

在目前消费低迷的情况下,分众业绩依然实现增长,我觉得分众的价值开始逐渐体现,分众不仅可以受益于消费的恢复,还能通过AI赋能提高点位价值,从而实现业绩增长,而且海外也是未来一个增长点,我觉得分众大概率可以保持5%-10%的增长。

分众拥有几乎垄断的梯媒资源,不需要大量的投入,毛利率极高,长期增长确定性非常强,是一门拥有相当高护城河的生意,目前18倍的市盈率不高,加上5.44%的股息率,股息率够高而且有一定的增长性,我会继续安心持有。