欢迎关注

买股票=买公司。做好人,持好股,得好报。

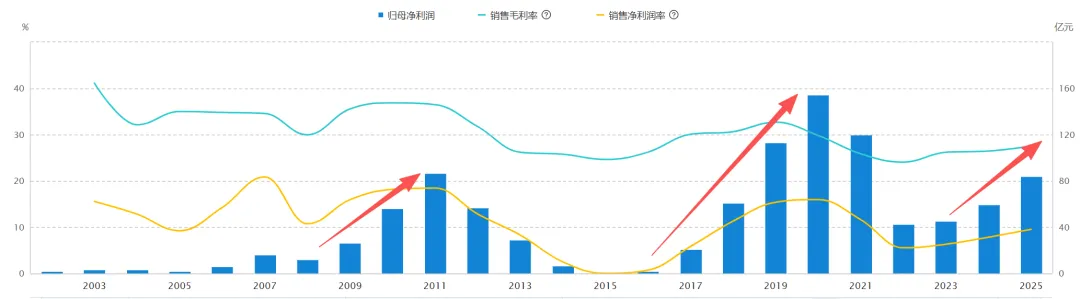

【1】行业维持高景气

据中国工程机械工业协会最新披露:

2026年3月销售各类挖掘机37,402台,同比增长26.4%。

其中:国内销量24,101台(含电动挖掘机43台),同比增长23.5%;出口13,301台(含电动挖掘机33台),同比增长32%。

2026年1-3月,共销售挖掘机73,336台,同比增长19.5%。

其中:国内销量39,579台(含电动挖掘机86台),同比增长8.25%;出口33,757台(含电动挖掘机60台),同比增长36.1%。

【2】戴维斯双击可期

归纳法的角度,三一的行业景气度、财务表现和市场估值呈现强相关性。

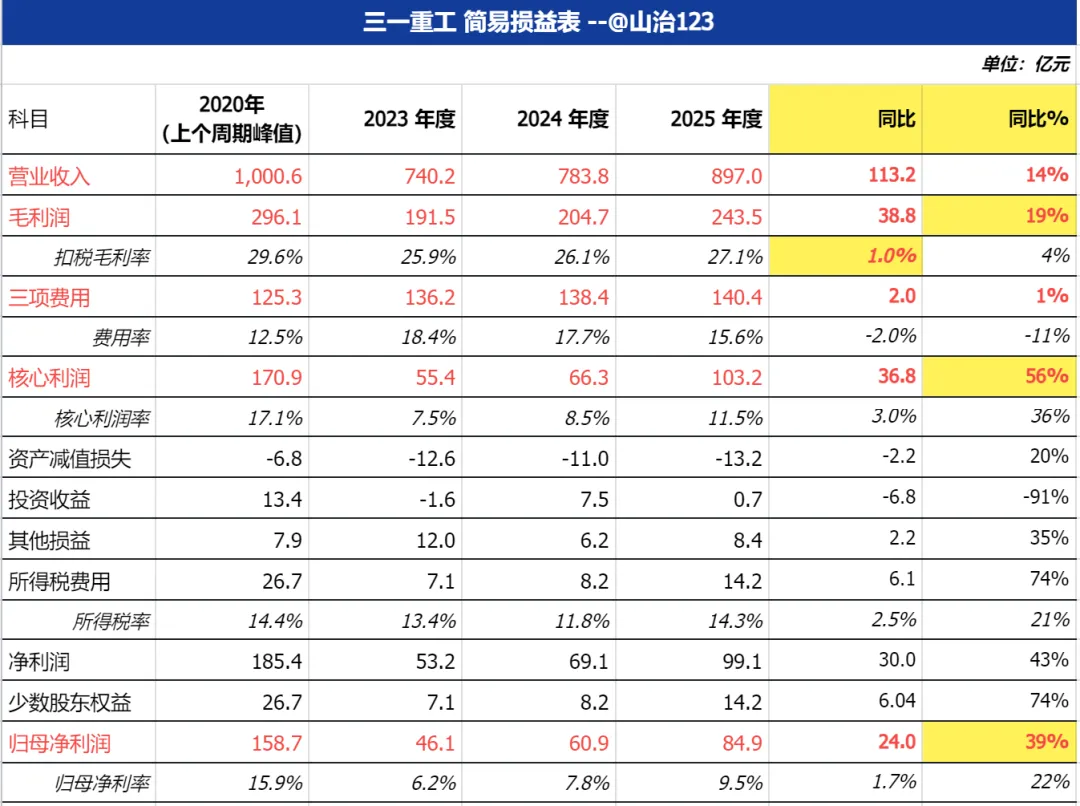

【3】盈利能力持续提升

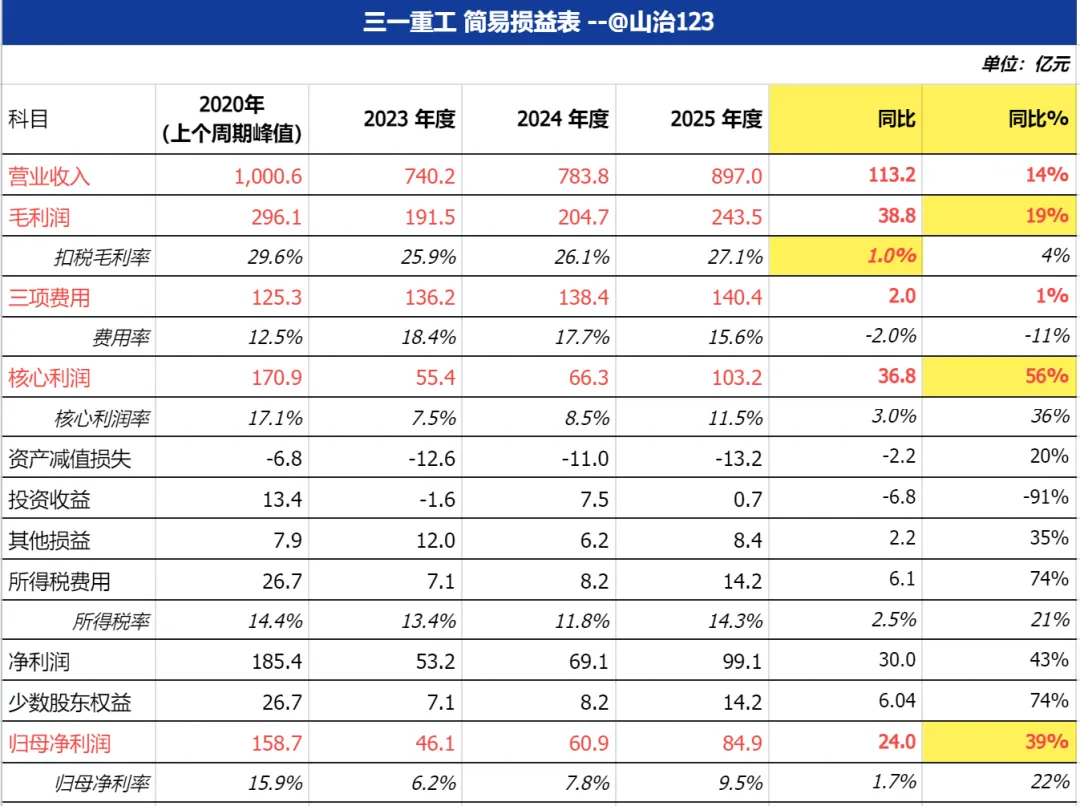

营收897亿,同比+14%;毛利率27.1%,同比+1.0pt;

毛利润243.5亿,同比+38.8亿 +19%,达到上个峰值82%

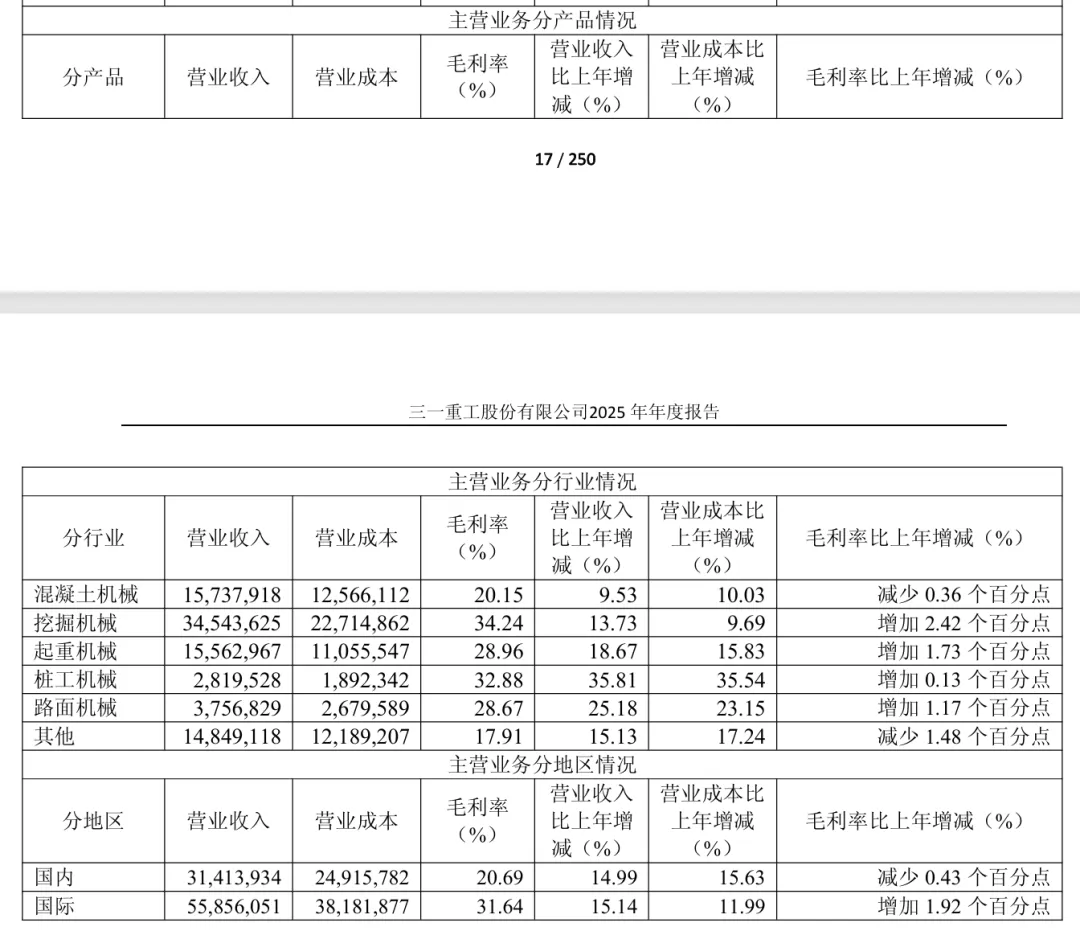

海外收入558.6亿,同比+15.1%,占比达62.3%,毛利率31.6% 同比+1.9pt;国内收入314.3亿,同比+15.0%,毛利率20.7% 同比-0.4pt

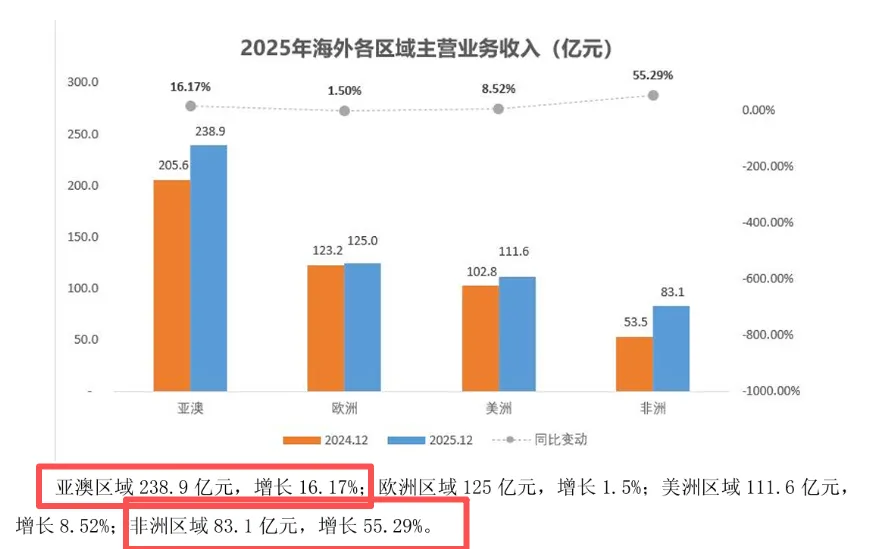

2025年是国内景气周期起点,设备更新替换+政策改善支撑;海外亚澳(印尼)+非洲等地需求仍强劲。

分产品线,挖机345亿 同比+14%、起重机156亿+19%、混凝土157亿+10%,同时新能源产品86.4亿 同比+115%,电动搅拌车、电动自卸车等产品迎来爆发式增长。全球化&电动化的逻辑正持续兑现。

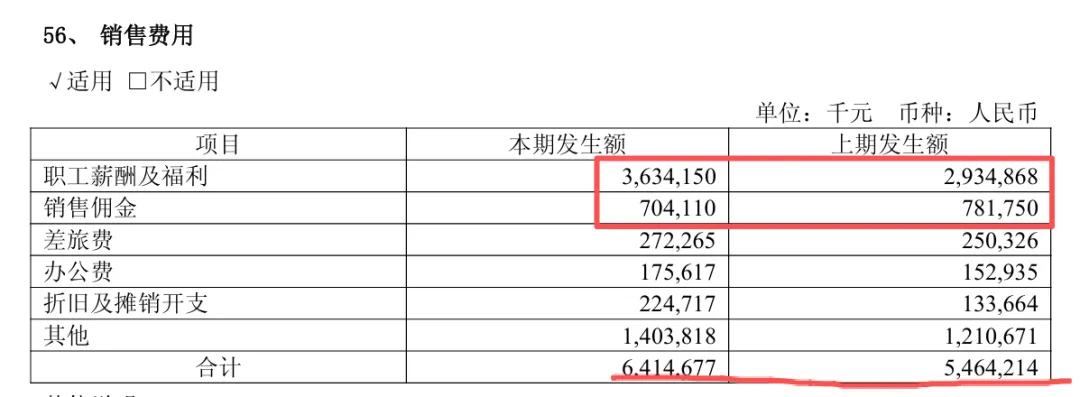

三项费用140.4亿,同比+2.0亿 +1%

销售费用64.1亿 同比+9.5亿、主要是人工增长,在营收双位数增长的背景下 佣金居然还逆势下降了0.8亿;管理费用和研发费用分别下降4.1亿、3.5亿

核心利润103.2亿,同比+36.8亿 +56%,达到上个峰值60%

减值损失13.2亿,同比+2.2亿

主要是应收款提了11.8亿减值,同比增加了2.8亿损失

应收款账面303.6亿,同比仅增加6.7亿,主要应收款的坏账计提比例从14.1%增加到了15.9%,会计处理比较审慎

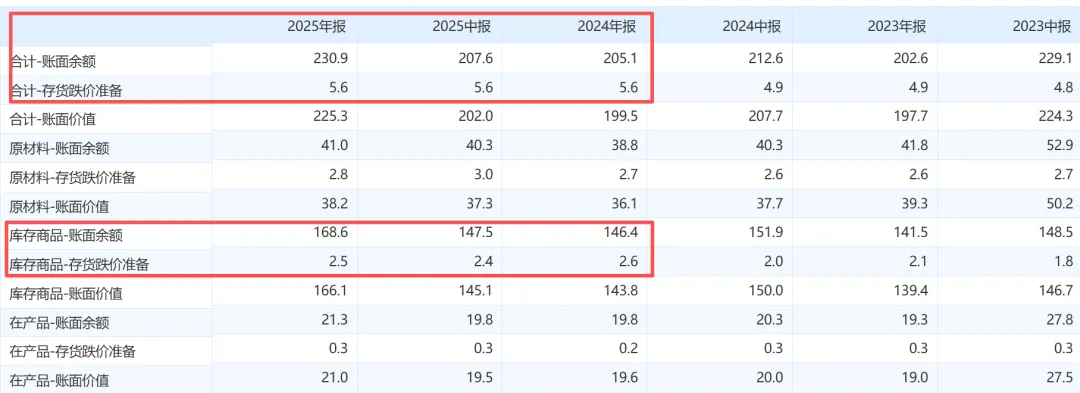

库存账面230.9亿,同比倒是增加了26亿,主要是产成品、没有新增跌价准备、可能是景气周期比较好卖 没额外提减值

所得税14.2亿,同比+6.1亿;税率14.3%、同比2.5pt

虽然有提升,但三一这种制造业所得税税率居然都这么低,三一国内主体适用高新技术企业15%的优惠税率、国外税率普遍在20%-30%。

综合税率低于15%主要有大量研发项目的费用可以100%加计应纳税所得额,导致税务利润低于会计利润。

而今年税率提升一方面是海外占比提高、适用税率差异;另一方面国内研发抵税的力度下降,过去研发费用加计抵扣的监管口径很低,很多传统制造业正常工艺的生产成本都放到了研发费用。

归母净利84.9亿,同比+24.0亿 +39%,达到上个峰值53%

【4】管理层展望

1、国内外行业景气度稳步回升;

2、市场集中度有望继续提升;

3、尽管面临地缘政治和贸易壁垒的不确定性,公司仍有望实现全球市占率提升;

4、新能源、智能化、数智化、低碳化产品是发展趋势,有广阔的上升空间。

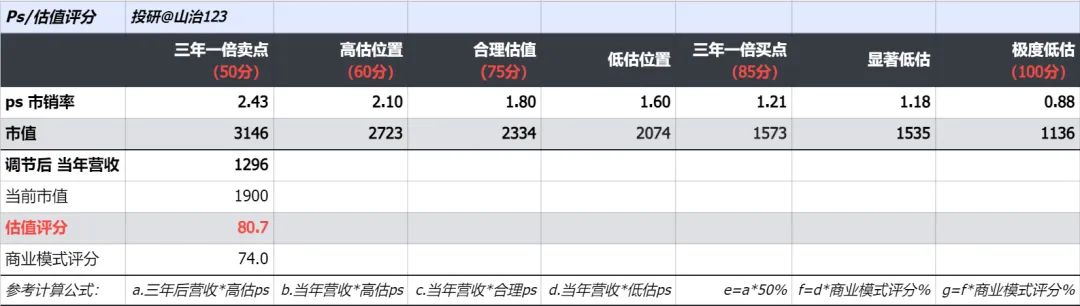

【5】估值分析

拍脑袋用市销率估值,就是企业的合理市值=营业收入*市销率倍数

过去十年,三一重工的市销率多数在1.6-2.2倍波动

个人取1.8倍作为合理市销率

三一上一轮营收周期峰值在2021年 达1,069亿,个人预期在2030年达到本来周期峰值 1,650亿,复合增速为+4.9%

平滑营收到2025年=1,069*1.049^4次方=1,296亿

合理估值=1,296亿营收*18倍市销率=2,334亿

当前1,900亿市值 合理略低估,估值评分80.7分 供参考

感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议