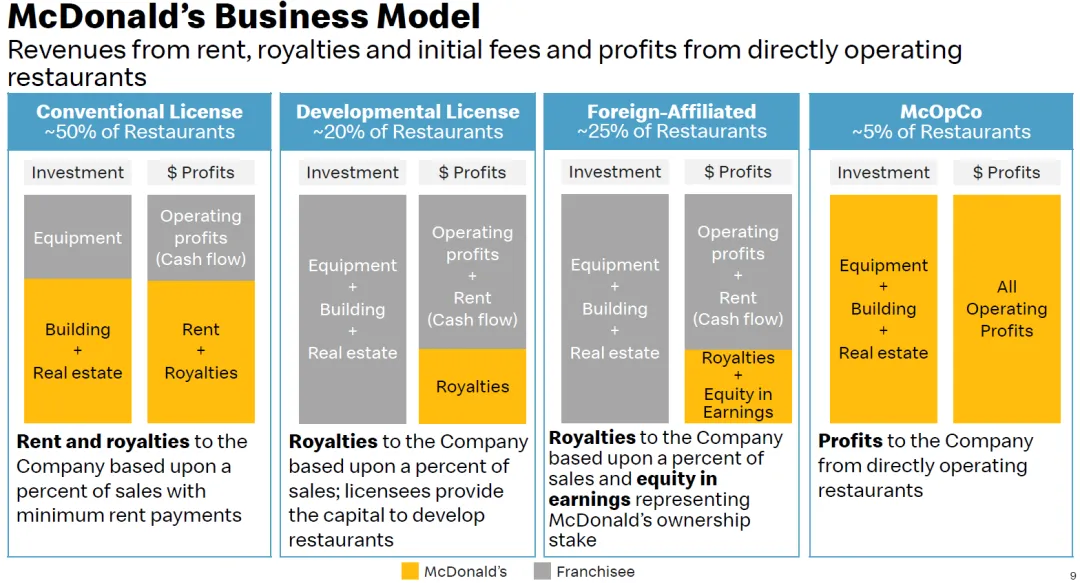

1)传统特许经营模式 (Conventional License) -- 核心利润引擎

占比最高: 约占全球餐厅数量的 50%。

投资:麦当劳负责投入最重的部分--房地产(地产和建筑物);加盟商负责投入设备、招牌、座椅和装饰等费用(Equipment),通常还需支付相关占用成本,包括房产税、保险和场地维护费用(类似于“三重净租赁”)。

收益:麦当劳收取按销售额百分比计算的特许权使用费(Royalties),以及按销售额百分比计算、且拥有最低保障条款的租金(Rent)。由于麦当劳通常拥有房产所有权或长期租约,这部分收入极高且非常稳定。

传统特许经营协议通常包括租赁和许可协议,并规定加盟商需支付初始费用,以及持续向公司支付租金和特许经营费,租金和特许经营费按销售额的一定比例计算,并设有最低租金标准。最低租金标准基于公司对自有物业的投资,并与公司租赁物业的租金和递增条款保持一致。

麦当劳2025年报

2)发展特许经营模式 (Developmental License) -- 轻资产扩张

占比: 约占 20%。

投资:加盟商全出资,负责所有的资本投入,包括房地产(地产和建筑物)和设备。

收益: 麦当劳收取特许权使用费。这种模式通常用于进入风险较高或文化差异较大的新市场,麦当劳无需投入资本即可实现品牌覆盖。

3)联营企业模式 (Foreign-Affiliated) -- 合资共赢

占比: 约占 25%。

投资:与加盟商共同成立合资公司,麦当劳持有少数股权。类似于“发展特许经营模式”,加盟商承担主要投资。不同之处在于,麦当劳会在这些公司中持有股权(Equity in earnings)。

收益: 除了收特许权使用费,麦当劳还能按持股比例分享合资公司利润。这常见于某些需要本土强力合作伙伴支持的海外市场(如早期的中国市场)。

4)麦当劳直营店 (McOpCo) -- 品牌标杆与试验田

占比最低: 仅占约 5%。

投资: 麦当劳支付所有开支(房产、设备与装修,以及原材料、人工等所有运营成本)。

赚钱方式: 拿走全部利润。

战略意义: 虽然直营店运营成本高、风险大,但它是麦当劳测试新产品、新流程和培训管理人员的“实验室”。如果直营店都不赚钱,就没法说服加盟商加入。

The Company’s Other revenues are primarily comprised of fees paid by franchisees to recover a portion of costs incurred by the Company for various technology and digital platforms and revenues from brand licensing arrangements to market and sell consumer packaged goods using the McDonald’s brand.

麦当劳2025年报

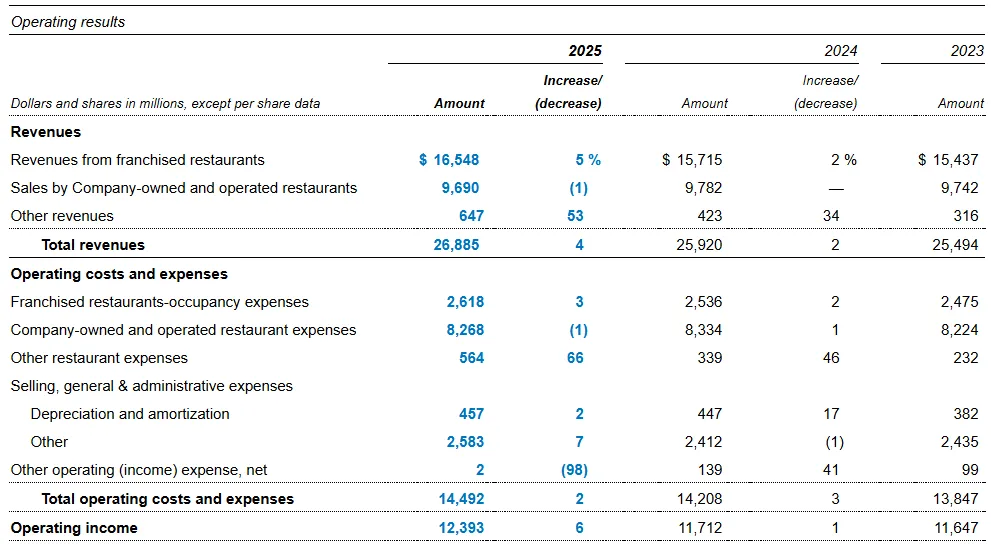

麦当劳从加盟店获取的收入 = 165.48亿,占营收比 = 63%。 麦当劳自营店收入=96.9亿,占营收比 = 37%。

加盟店占用成本 = 26.18 亿。 自营店成本 = 82.68 亿。

加盟店业务:毛利 = 165.48 - 26.18 = 139.3亿 ,占比90.7%;毛利率 = 139.3 / 165.48 = 84.2%。高毛利的加盟店业务是麦当劳的利润核心。 自营店业务:毛利 = 14.22亿,占比9.3%;毛利率 = 14.22 / 96.90 = 14.7%。自营店赚的是辛苦钱,毛利率低,拉低了公司整体毛利率。

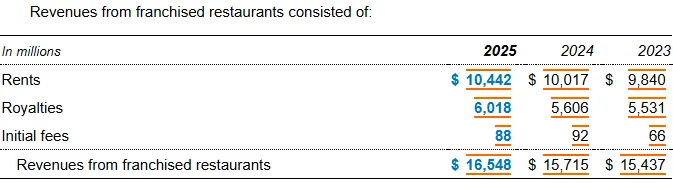

租金收入:104.42亿 特许权使用费+初始费用:60.18+0.88=61.06亿

Total depreciation & amortization is included within the respective expense lines disclosed above, such as Company-operated restaurant expenses, Franchised restaurants-occupancy expenses, and Selling, general & administrative expenses.

麦当劳2025年报

租赁毛利率 = (104.42 - 26.18)/ 104.42 = 74.9% 加盟费毛利率 = 100%(与达美乐披萨一样,加盟费都是100%毛利)

加盟商负责定期对其业务进行再投资。此外,为了加快某些举措的实施,公司可能会与加盟商共同投资,用于改进其餐厅或运营系统。这些与加盟商合作开发的投资旨在满足消费者偏好,提升本地业务绩效,并通过打造更现代化、更具吸引力且收入更高的餐厅来提升麦当劳品牌价值。

麦当劳2025年报

房地产业务毛利 = 104.42 - 26.18 - 9.36 = 68.88 亿美元 房地产业务毛利率 = 68.88 / 104.42 = 66.0%

实际毛利(扣除维护性资本支出后)=68.88+61.06+14.22=144.16 房地产业务:68.88 亿,占比47.8% 特许权使用费(加盟费):61.06亿,占比42.4% 自营店业务:14.22 亿,占比9.8%

强大的品牌无形资产,使加盟商愿意持续缴纳较高比例的特许权使用费;覆盖全球的不动产组合和供应链能力,为加盟商提供难以复制的系统支撑;以及超过2.1亿活跃用户的数字忠诚度平台,每年驱动约1370亿的系统销售额。

Morningstar分析,2025年

分子:租金 - (自持房地产的“折旧与摊销” + 使用权房地产租金支出) - 维护性资本支出。 很显然,自持房地产的“折旧与摊销”不属于运营成本,因此不应该扣除,麦当劳的租赁物业NOI实际金额比68.88亿毛利更大。 分母:租金。 很显然,计算投资回报率时,分母应该使用“房地产当前价值”,而不是租金收入。因此,需要用麦当劳租赁房地产的“当前价值”来替代,才能计算出真实的“投资回报率”。

公司拥有并租赁的房地产主要用于其餐饮业务。公司致力于寻找并开发能够为顾客提供便利,并为系统带来长期销售和利润潜力的地点。为了评估潜力,公司会分析交通和步行模式、人口普查数据以及其他相关数据。公司的经验和先进技术有助于评估这些信息。对于传统的加盟餐厅和公司自营餐厅,公司通常拥有或签订土地和建筑物的长期租赁协议,这有助于确保长期使用权并控制相关成本。

麦当劳2025年报

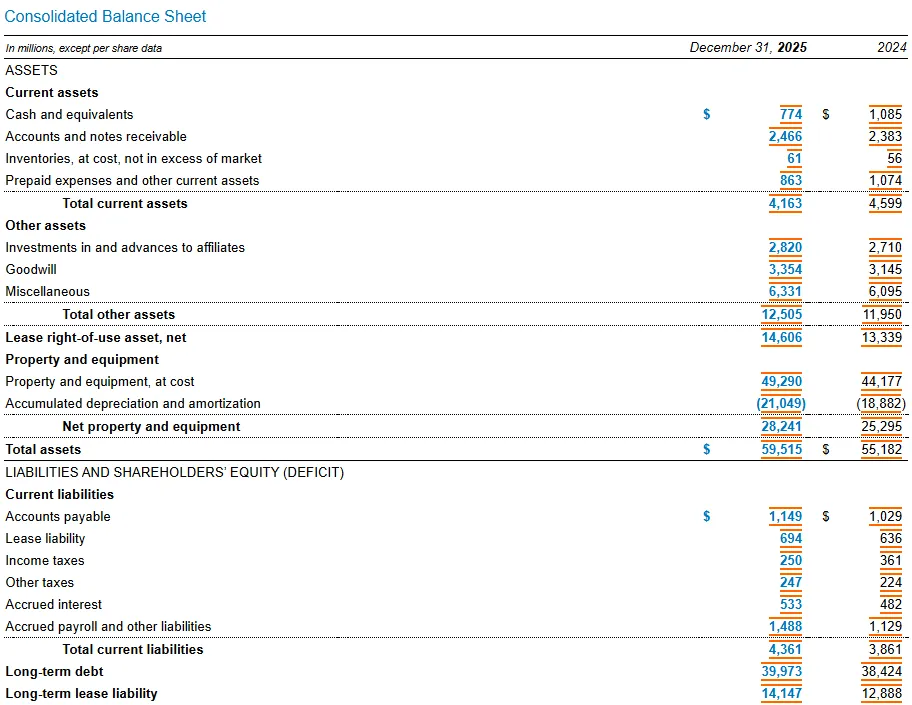

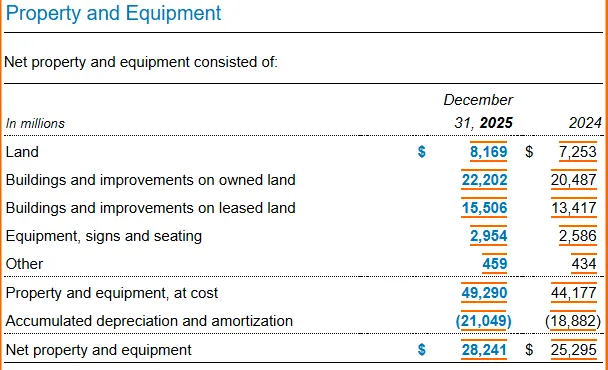

Property and equipment, at cost(房地产投资成本,原值):492.9 亿美元 Accumulated depreciation and amortization(累计折旧与摊销):210.49 Net property and equipment(净值):282.41 亿美元

Lease liability(当期租赁负债):6.94 亿美元 Long-term lease liability(长期租赁负债):141.47 亿美元 租赁负债合计:148.41 亿美元

土地:81.69亿 自有土地上物业:222.02亿,占比总物业价值377.08亿的58.9% 租赁土地上物业:155.06亿,占比总物业价值377.08亿的41.1%

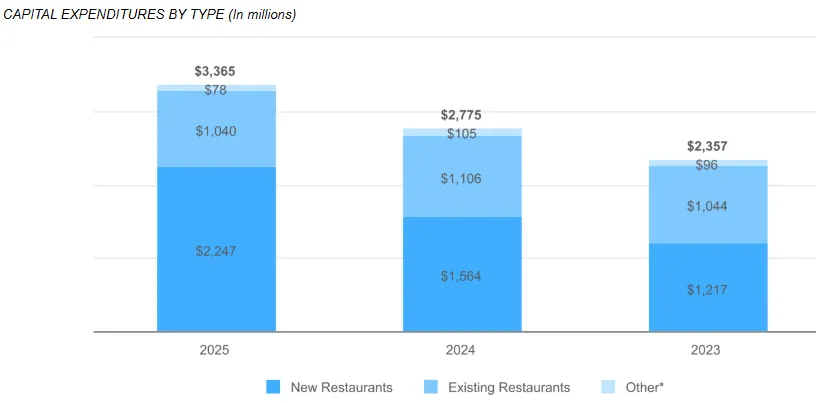

租金收入(含租房报销)= 54.37 亿 租户报销 = 4.29 亿 经常性资本支出 = 3.35亿美元

公司与供应商合作,鼓励创新,并推动全球供应链的持续改进。公司还与供应商及其他第三方专家紧密合作,推进可持续采购计划,并改善供应链中动物的健康和福利。在公司全球首席供应链官的领导下,公司制定了一套全面的战略,其全球供应链组织利用该战略来识别、评估和管理供应链中的风险。

麦当劳2025年报

麦当劳创始人雷·克洛克提出了著名的“三脚凳”(Three-Legged Stool)理论:第一只脚是麦当劳公司,第二只脚是加盟商,第三只脚是供应商。

不赚差价:麦当劳规定,总部不从加盟商购买食材和物流的过程中赚取一分钱差价。

不直接拥有:麦当劳基本不拥有任何工厂或货车,而是通过深度的外包来完成。

麦当劳不生产原材料,也没有自营物流配送,而是通过一套“批准供应商(Approved Supplier)”体系运作:

麦当劳制定严苛的全球食品安全、质量和规格标准。 第三方独立供应商(如OSI Group、Keystone Foods)按麦当劳规格和质量要求生产。 独立物流公司(如Martin-Brower、HAVI)负责仓储和配送。 加盟商从这个批准名单中采购,麦当劳从中不赚取中间差价。

麦当劳虽然不拥有任何工厂或物流设施,但通过以下方式实现了比达美乐更强的控制力:

定价透明(Cost-Plus Model):麦当劳代表数万家门店,直接与奥喜(OSI,肉类供应商)、蓝威斯顿(Lamb Weston,薯条供应商)谈判采购价格。物流商(如马丁·布劳尔)则收取固定的、透明的服务费(通常是成本加成模式)。

排他性服务:这些物流服务商往往有专门的团队甚至专门的子公司只服务于麦当劳,其标准由麦当劳制定,系统与麦当劳打通。

零库存策略:麦当劳通过 HAVI 的大数据预测,实现了极高的周转率。货车通常在凌晨配送,加盟商直接收货。

因此,麦当劳的供应链是隐性的成本控制与品质护城河。凭借全球1370亿+的系统销售规模带来的大规模采购,帮助加盟商获得安全、可靠、高品质的原材料,保证所有门店的食品品质。同时,压低食材成本,从而支撑门店层面的高利润率,反过来让加盟商有能力缴纳更高的特许权使用费和租金。

特许经营:依托于全球No.1的快餐品牌,麦当劳根据不同地区和环境,采用了四种不同的经营模式。占利润比超过42%的特许权使用费,是典型的“极轻资产”业务。 房地产公司:麦当劳地产业务比全球最大的三重净租赁公司Reality Income还大一倍,是隐形“商业地产巨鳄”。麦当劳的租金按门店营收的百分比收取,还有最低租金保障,为麦当劳提供稳定增长、抗通用的现金流。同时,公司还享受着持有物业和租赁使用权的不断升值(佐证:16.4%的极高投资回报率)。占利润比最大(近48%)的房地产业务,则是典型的“重资产”业务,却也成为麦当劳的又一道护城河。 供应链整合者:麦当劳不从供应链中赚取一分钱,通过“批准供应商(Approved Supplier)”体系整合全球供应链,是整个麦当劳体系隐性的成本控制与品质护城河。