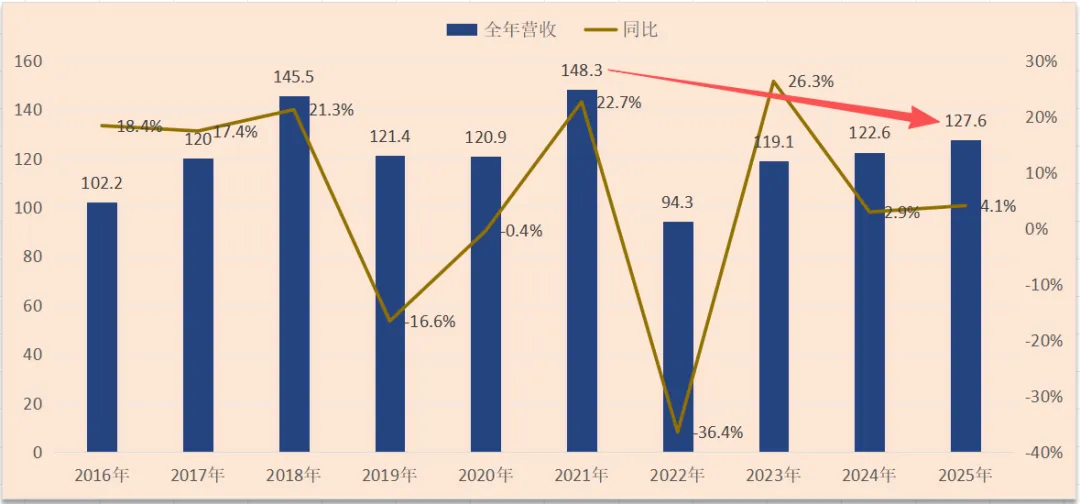

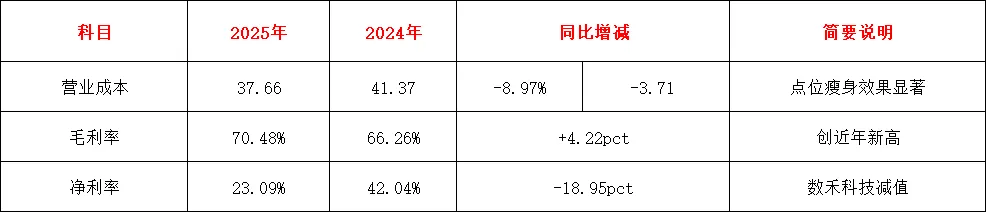

2025年,分众营收127.59亿,同比122.62亿,增长4.97亿,增幅4.1%;

归母净利润29.46亿,同比51.55亿,减少22.09亿,降幅42.9%;

非经常性损益2.27亿,同比4.87亿,减少2.6亿,降幅115%;

经营活动现金流量净额72.09亿,同比66.42亿,增长5.67亿,增幅8.6%;

加权平均ROE 18.28%,同比29.91%,下降11.63个百分点。

营收微增4.1%,这个成绩放在去年的大环境下不算差,这也是分众自2022年以来,连续三年营收保持正增长,距离2021年148亿的营收高点仅相差约21亿,突破前高也就是这一两年的事了。

归母净利润大降42.85%,主要是对数禾科技计提长期股权投资减值21.52亿,同时按权益法确认数禾亏损3.76亿,两笔合计影响归母净利润约25.3亿。如果把这25.3亿加回,2025年归母净利润约54.8亿,和我在去年中报时预估的数据几乎一致。

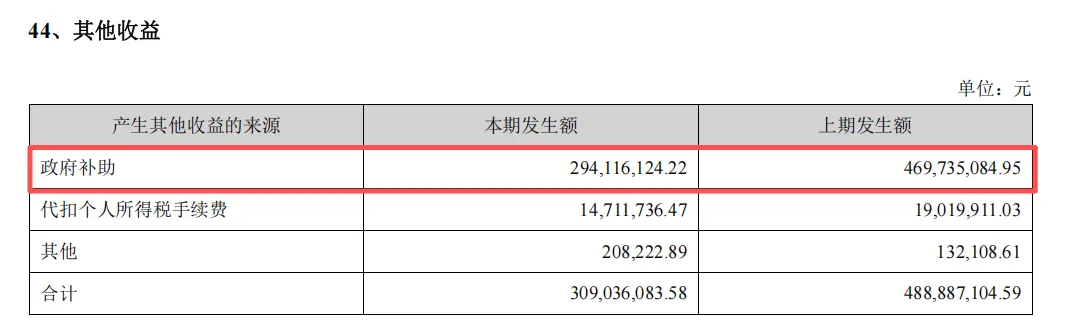

非经常性损益只有2.27亿,比2024年的4.87亿少了一大半。财报披露主要是两笔资金少了:

一是收到政府补助少了。2025年收到的政府补助2.94亿,相较2024年的4.7亿,少了1.76亿,下降37%。

注:分众收到的政府补助,实际上是披着 “非经常性收益” 外衣的 “经常性收益” ,根源是地方招商引资落地的税收返还协议,是主业经营的一部分。这个收益具备可持续性,但没有刚性保障:补助的存续、额度与发放节奏,完全受制于地方财政财力,哪天财政吃紧、政策调整,就可能缩减甚至取消。

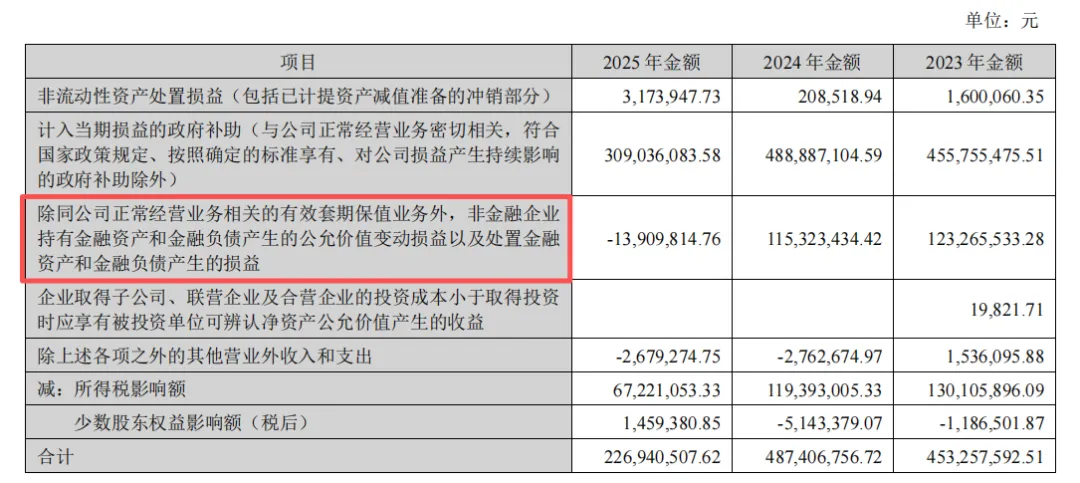

二是金融资产投资损益少了。这个科目2025年是 -0.14亿,2024年是1.15亿,少了1.29亿。

注:年报里金融资产投资损益的全称为:除同公司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益(见上图红框)。

由于分众传媒基本无有效套期保值业务,该科目可以简化理解为:公司所有对外金融投资产生的浮盈浮亏,加上买卖处置的价差收益。

现金流比利润表好看,这是分众商业模式自带的天然优势:广告客户先付款、后投放,公司预收款充裕,所以经营现金流常年比净利润更扎实。2025年利润表被数禾减值拖累,但经营现金流净额72.09亿,同比还涨了8.5%,说明主业造血能力完全不受影响。

2026年Q1也一样:经营现金流21.39亿,同比15.29亿大增39.9%;销售商品收到的现金34.51亿对应营收29.15亿,收现比约118%,说明赚到的钱是真金白银落袋的,不是纸面利润。

2025年加权平均ROE18.28%,同比29.91%下降11.63个百分点。如果加回数禾的影响,ROE应该在30%左右,和2024年基本持平。

成本与费用管控方面

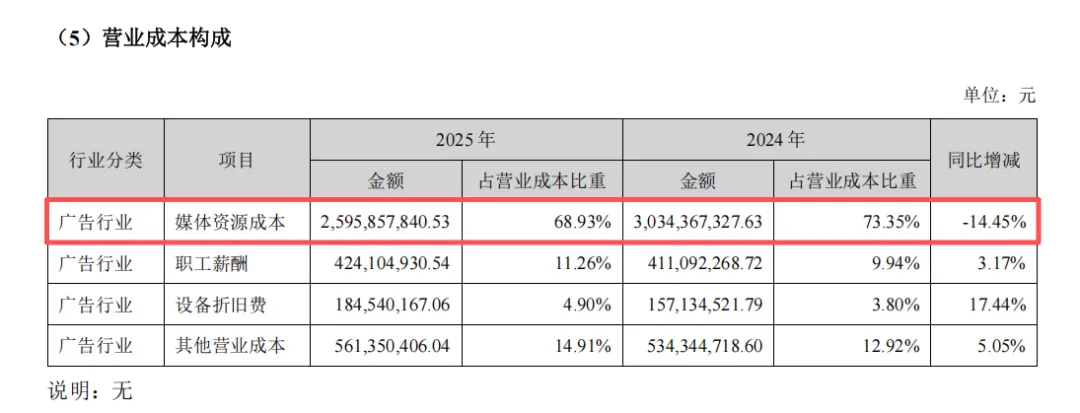

成本端最大的变化在媒体资源,2025年这项成本25.96亿,占总营业成本的68.9%,同比2024年的30.34亿减少了4.38亿,降幅14.5%。

媒体资源成本的下降,主要原因是公司在主动砍低效点位。截至2025年底,自营媒体总量从260万台降到234.4万台,压缩了近10%。其中国内自营点位215.3万台,全年累计减少27.2万台:一线城市少了8.8万台,二线城市少了14.1万台,三线城市少了4.3万台。

从财报披露的数据来看,主要砍的是海报媒体,全年缩减了34.3万台,电视媒体(智能屏幕)全年反而增加了7.1万台。

管理层想的很清楚:用高价值的智能屏替换低效海报,淘汰低产出资源,提升单点位的变现能力。

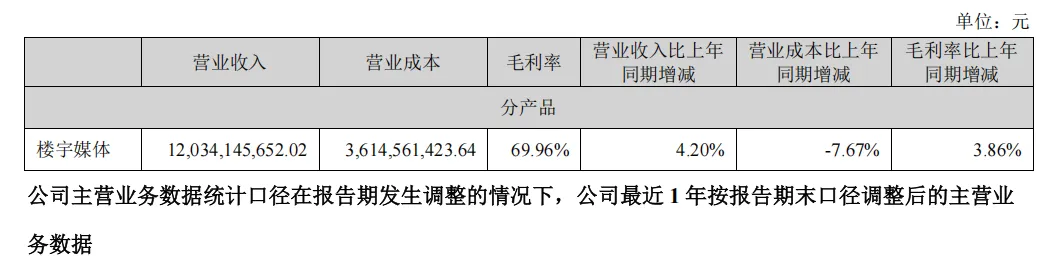

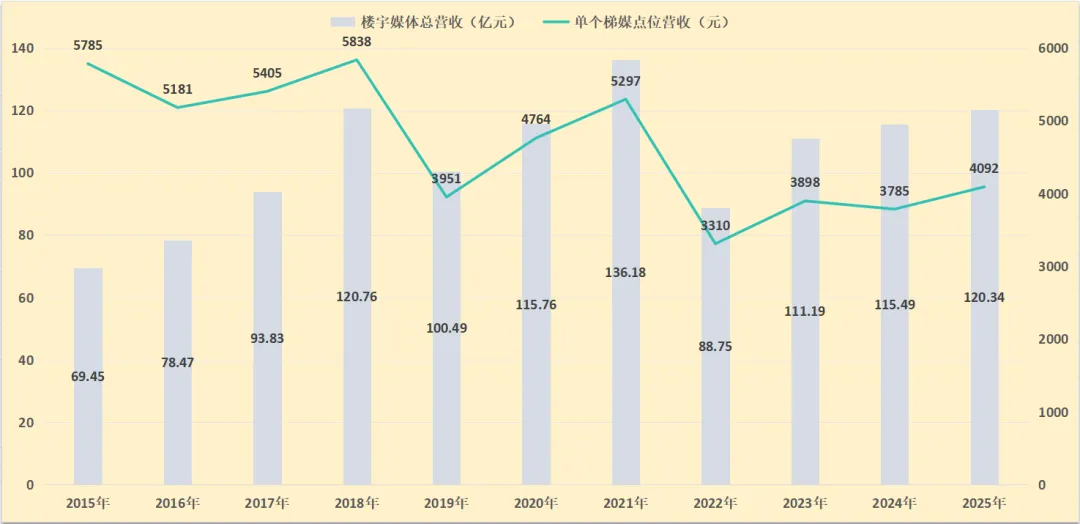

从经营结果来看,点位瘦身效果已经兑现,楼宇媒体毛利率69.96%,同比提升3.86个百分点(见下图)。

点位少了,营收没跌,毛利反而还涨了,单点位营收从2024年的3785元提升到4092元,增幅8.1%(见下图),说明砍掉的确实是低效的,留下的每一台都在赚更多的钱。

看期间费用:

销售费用:主要是销售人员薪酬、市场拓展及客户服务费用的正常增长,加上互联网客户投放规模扩大带动了相关业务费用上升。但整体费用率保持平稳 —— 销售费用率常年在20%上下,没有明显漂移。

管理费用:本期增加主要来自收购新潮传媒产生的专业服务费和中介机构费,属于一次性并购成本;管理人员薪酬小幅上升,但幅度可控。剔除并购因素后,日常管理费用仍在合理范围内。

研发费用:年营收超百亿,研发费用率却不足0.5%,且全部费用化,没有资本化摊销的空间。投入方向集中在AI营销平台、AI多模素材生成、海报视觉重构、智能投放系统等效率工具上。低研发投入是分众商业模式的天然特点,它不需要持续的技术迭代来守住地盘,研发费用低也意味着费用端压力小,这也是它能把大部分利润以分红和回购的方式还给股东的底气之一。

财务费用:主要变化是银行存款利率下行压缩了利息收入,汇兑损益变动不大。2025年财务费用整体接近零,对利润的影响基本可以忽略。

总的来说:期间费用整体控制得不错 —— 各项费用增幅平缓,且费用增速低于毛利增速,说明规模在扩张,但成本没有失控。这也符合江总一贯的经营风格:能省的地方绝不多花,把钱留在该花的地方。

业务结构层面

分行业来看,忽略占比约5%的影院媒体,只看占比约94%的楼宇媒体,2025年客户结构的格局变化很明显(见下图):

互联网行业广告收入32.08亿,同比增长189%,这是最亮眼的数字。互联网大厂这几年卷AI、卷内容,线上流量越来越贵,线下楼宇成了必争之地。字节、阿里、腾讯这些玩家把大量预算都砸到了分众的电梯屏上。2025年光是阿里巴巴一家就贡献了约23.7亿广告收入,相比2024年的9.8亿增加了13.9亿,是分众2025年营收增长的绝对大头。

日用消费品营收60.36亿,同比下降16.2%,从72.05亿掉了下来。作为分众营收的压舱石,日用消费品自2019年以来仅两次营收下滑,上一次还是2022年。侧面反映快消大客户投放趋于保守,消费复苏不及预期,这也和我们的体感对得上。好在互联网增加的21亿不仅填上了日用消费品下滑的缺口,还多拉了整体一把。

剩下的行业体量都很小:交通6.34亿,减少12.9%;房产家居3.58亿,减少33.5%,地产几乎退出广告市场了,这个不用多说;娱乐休闲6.85亿,增长14.5%,观影出行恢复了一些,但只多贡献了约0.9亿;通讯3.59亿,减少33.6%。

综合来看,2025年的营收增量几乎全部来自互联网平台客户,快消和传统行业的投放仍在持续收缩。结构上一头沉 —— 互联网客户一条腿撑着,才把整体营收勉强拉出4%的正增长。

2025年互联网业务一年贡献了约21亿增量,但这一波增长有特殊性,随着监管趋严、平台补贴战降温,外卖和即时零售的高投放节奏很难长期维持。一旦互联网客户的投放节奏回归常态,而快消端又没能及时补位,营收增长就会失去支撑。接下来最大的悬念,是日用消费品行业何时能企稳回暖。

资产负债情况

从资产负债表来看,2025年分众的资产端有两个变化:一是数禾科技出清,二是钱大量转向理财。

长期股权投资从29.54亿掉到8.76亿,少了约21亿,这是清仓数禾科技导致的。公司经过这几年的实践,算是想明白了 —— 管理层没有对外投资的天赋,以后把利润全部分掉,让股东自己投资。这个决策很务实也很理性,承认不擅长比硬撑着强。从今年一季报披露的数据来看,数禾残余的7.91亿在2026年一季度也处理完了,以后这个科目大概率会维持在很低的水平。

另外,货币资金从35.37亿降到32.39亿,但交易性金融资产从26.44亿猛增到43.15亿,两者合计从61.81亿增加到75.54亿,实际是多了将近14亿的钱。这部分钱没有躺在账上吃活期利息,而是买成了理财产品。管理层想清楚了,以后赚的钱要么分掉,要么理财,不再瞎折腾了。

应收账款+合同资产从24.03亿跳到36.36亿,增幅51%,数字看着挺吓人,但拆开看就不担心了。大头来自阿里巴巴的1年内应收账款增加约10亿,互联网大客户信用好,坏账概率低,所以分众的坏账计提比例从47.2%降到33.8%,不是因为放松了标准,而是因为大客户的账龄结构更健康了。不过这里也提醒了一个风险:如果互联网客户(尤其是阿里)的投放节奏放缓,应收账款规模应该会回落,虽然短期内对现金流是好事,但可能会影响到业绩的增长。

预收款项+合同负债基本持平在5.46亿,这个科目虽然金额不大,但它代表了分众商业模式的根基 —— 客户先付款、后投放。这个模式没变,公司在供应链中的话语权就在。

负债端没什么好操心的。应付账款从0.95亿降到0.87亿,是媒体租赁成本下降的结果。短期借款1.61亿,长期借款0.46亿,有息负债合计才2.07亿。2025年经营现金流72.09亿,2亿的有息负债连零头都算不上。资产负债率虽然从24%升到27.7%,但这个水平放在整个A股市场里,几乎是最稳健的那一档。

总资产和净资产的双降。总资产从227.99亿降到202.15亿,少了约26亿;净资产从173.21亿降到146.14亿,少了约27亿。表面上看在 “缩表” ,但这不是坏事。数禾减值21.5亿是账面处理,钱已经亏了,减值只是承认现实;全年分红49.1亿是真金白银还给股东。一家轻资产公司,每年赚的钱全分掉,资产规模自然会收缩,但这恰恰说明管理层对资本的纪律性:不留冗余资金在账上,也不乱投。

股东回报方面

年报披露,2025年每股分红0.19元(末期),合计派发27.44亿。加上中期和三季度分红,全年现金分红累计约49.1亿,占归母净利润的166%,若以扣非计算则约181%。一个年度内三次分红,这在分众历史上还是头一回。按当前股价算,股息率超过5%。

再看下2026年一季度数据:

营收29.15亿,同比增长2.01%,增速偏弱。归母净利润17.9亿,同比增长57.65%,看着很漂亮,但也要 “剥一层皮” 。

一季度非经常性收益有7.23亿,大头是退出数禾科技确认的投资收益5.65亿 —— 把以前年度确认的资本公积一次性转入投资收益。这是数禾出清的尾款,和主业无关。扣掉这些,扣非净利润10.66亿,同比增7.88%,这才是主业真实的节奏。

经营现金流21.39亿,同比增长39.84%,销售商品收到的现金34.51亿对应营收29.15亿,收现比约118%,说明钱是实实在在收回来的,这也是最真实的经营质量佐证。

总体印象

第一,数禾的包袱终于甩掉了。

2025年计提减值21.52亿,2026年Q1以7.91亿对价处置退出,确认收益5.65亿。这事的性质,与其说是管理层投资判断失误,不如说是一次昂贵的学费。但现在洞已经填上了,以后不会再有这块的拖累。

第二,互联网广告的爆发是最亮眼的信号。

2025年从11.12亿涨到32.08亿,增长189%。背后是大厂的AI军备竞赛,楼宇媒体是少数能覆盖主流白领必经场景的媒介,分众实际上成了AI产品的 “下沉触达器” 。据业绩说明会披露,2026年Q1互联网行业投放同比翻倍,这次不是外卖大战,而是大模型入口之争,这个趋势短期内大概率还会持续。

第三,点位瘦身的效果已经兑现。

自营媒体从260万台降到234.4万台,缩减约10%。海报媒体收入确实下滑了,但媒体资源成本降了14.5%,毛利率反而提升。以退为进,长远看对ROE有正面作用。

第四,新潮传媒是最值得期待的催化剂。

新潮主打社区电梯,和分众的写字楼定位互补,如果并购成功的话,广告客户可以用一个平台买下从小区到写字楼的全链路,新潮目前盈利能力弱于分众,整合后也有提升空间。但77.94亿不是小数目,怎么付、怎么整合,要看管理层的经营智慧。

第五,新业务降低预期就好。

分众联合支付宝推出的电梯 “碰一碰” ,AI营销智能体 “众小智” 都已进入全员使用阶段。能成,锦上添花;成不了,也无所谓,不影响主业。

第六,海外还在烧钱,短期别指望。

2025年只有韩国和新加坡盈利,其余全部亏损。去年子公司FMOIL III增资扩股,引入江南春、虞锋等关联方在内的投资者,估值约7亿,募资约4.3亿用于海外扩张。短期亏损是确定的,关键是这些海外市场能不能像韩国、新加坡一样,熬到盈利拐点 。

。

最后说下估值:

分众是周期股,使用席勒市盈率估值,采用十年的平均净利润去模拟近似的 “正常” 收益。最近十年的平均净利润是43.9亿,对应的合理估值为:43.9 × 25 ≈ 1100亿

将上表去掉2016年的数据,加入2026年的预估利润,得出2026年的合理估值。至于2026年的净利润,无论是48亿、50亿、52亿或55亿,将其代入十年平均净利润的计算中,差异就是年均利润44.3亿、44.5亿、44.7亿或45亿,对合理估值和买卖点影响都可以忽略不计。