免责声明:本号的所有文章均仅限于学习交流使用,不构成任何投资建议,作者不对因为本文影响所做的投资决策负任何责任。

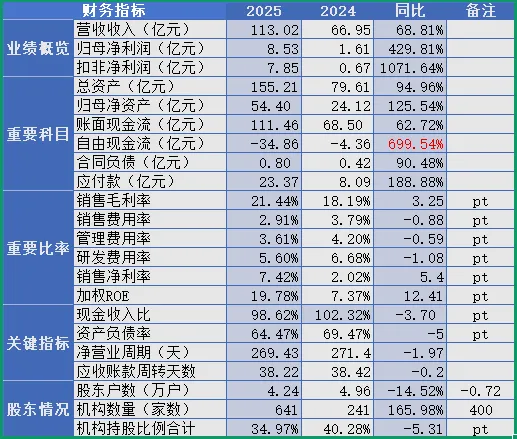

2)大规模战略备货、应收账款随应收扩张以及定增借款融资,导致公司总资产规模翻倍。

2022年至2025年,公司存货账面价值分别19.54亿、35.52亿、35.37亿,和78.68亿,占公司资产总额的比例分别为44.30%、56.10%、44.43%和50.70%。2025年末存货较上期末为增长率为122.44%。2026年一季度存货价值来到了120.7亿。

2025年末存货具体明显如下:

2025年末公司应收账款原值为16.07亿,其中一年以内应收为15.87亿(三个月以内的有15.19亿),经坏账准备计提后公司期末应收账款为15.85亿,上年末8.15亿,同比增长94.39%,主要因为公司经营规模的增长,公司产品有回款周期所导致。2026年一季度应收账款为21.60亿,进一步抬升。

2025年末长期借款有26.67亿,上期末9.28亿,同比增加187%;短期借款42.74亿,上期末32.88亿,同比增加30%。

净资产的扩张主要是因为公司2025年4月2日完成定增募资20.39亿以及年盈利大幅增厚所导致。

3)随着公司经营规模的扩大,账面现金流取得显著增长。尽管如此,公司自由现金流持续为负,主要是公司处于快速发展阶段,需要囤货付现和封测扩产的资本支出增加所导致。

4)毛利率增长3.25个百分点,主要是因为嵌入式存储增长4.22个百分点,PC存储增长1.14个百分点。费用率显著下降,而且叠加规模增长,公司净利率显著改善。

5)应收账款的高速增长,导致现金收入比略微下降;定向募资导致资产负债率稳中有降,净营业周期缩短,应收账款账期稳定。

6)股东结构变化较大,股东户数由24年的4.96万家增长到25年末的4.24万家。其中机构数量增加400家,从24年的241家降到25年的641家,持股比率减少5.31个百分点,从40.28%至34.9%。机构数据增加但持股比例略有下降,是因为定增摊薄。

二、市场竞争力

7)经营模式

集成电路行业经过多年发展,英特尔、三星、德州仪器等巨头逐渐形成IDM的经营模式,企业除了进行集成电路设计以外,同时也拥有自己的晶圆制造厂和封装测试厂,业务范围涵盖电路行业的主要环节。该模式对企业的技术能力、资金实力、管理组织水平以及市场影响力等方面都有极高的要求。

随着芯片制造工艺进步、晶圆尺寸扩大、投资规模增长,集成电路行业趋向于专业化分工,越来越多的企业走向专业化的发展道路,只专注于集成电路的芯片设计、晶圆制造、封装测试三大环节中的某一环节。

对比前两种模式,公司紧紧围绕半导体存储器产业链,构筑研发封测一体化的经营模式,布局存储解决方案研发、主控芯片设计、存储器封测/晶圆级先进封测和存储测试机等产业链关键技术领域。具体模式如下:

在研发封测一体化经营模式下,公司针对市场的不同需求进行产品设计、研发及原材料选型,从供应商购入NAND Flash 晶圆及芯片、DRAM 晶圆及芯片等主要原材料,自研或外购主控晶圆及芯片,对存储介质开展特性研究与匹配,通过固件/软件/硬件和测试方案开发适配各类客户典型应用场景,并进行IC 封测或模组制造,将原材料生产成半导体存储器产品,销售给下游客户。

该模式为公司在产品创新及开发效率、产能及品质保障等方面带来竞争优势,同时规避了晶圆迭代的技术风险和过重的资本投入。

那么,佰维存储的产品的市场竞争力如何,我们从两个维度来观察:

8)产品(卖什么)和市场(卖给谁)分析

分行业看:

集成电路营收110.20亿,同比增加70.90%;毛利率21.45,同比增加3.04个百分点。但前五名客户销售额46.29亿,占年度销售总额40.95%,对重大客户依赖程度高。

分产品看:

嵌入式存储营收68.78亿,同比增加62.19%;毛利率22.13%,同比增加4.22个百分点;

PC存储营收36.95亿,同比增加83%;毛利率18.99%,同比增加1.14个百分点;

工车规存储营收2.77亿,同比增加241.20%;毛利率27.51%,同比减少11.92个百分点;

先进封测营收1.69亿,同比增加58.25%;毛利率37.70%,同比增加4.9个百分点。

分地区看:

境内营收52.38亿,同比增加56.13%;毛利率19.87%,同比增加3.09个百分点;

境外营收57.82亿,同比增加86.91%;毛利率22.89%,同比增加2.72个百分点;

分销售模式看:

直销营收46.94亿,同比增加46.69%;毛利率15.10%,同比减少4.47个百分点;

经销营收63.26亿,同比增加94.75%;毛利率26.17%,同比增加8.9个百分点。

点评:

存储行业复苏,公司业务大幅增长。2025 年公司紧紧把握行业上行机遇,大力拓展全球头部客户,实现了市场与业务的成长突破,产品销量同比大幅提升,公司主营业务收入同比增长70.90%;

公司在智能穿戴等AI新兴端侧领域深耕多年,构建了差异化的竞争优势,公司ePOP等代表性存储产品具有低功耗、快响应、轻薄小巧等优势,产品表现出色,已进入Meta、Rokid、雷鸟创新、闪极等国内外知名AI/AR眼镜厂商,Google、小天才、小米等国内外知名智能穿戴厂商供应链体系。

2025年嵌入式存储产品与PC存储产品收入分别增长了62.19%、83.00%。工车规存储业务增长241.20%,主要得益于汽车智能化趋势加速,车载高容量存储需求激增。先进封测服务增长58.25%,则受AI芯片、高性能计算等需求拉动,带动订单提升。

2025年公司境外业务增长86.91%,营收占比来到51.16%,继2022年的58.42%后再次超过五成。

9)产销情况

公司上市以后,至2025年产销情况均呈现爆发式增长。其中2025年产销情况如下:

嵌入式存储生产14979万颗,同比增长68%,销售13419万颗,同比增长31%;消费级存储生产1435万颗,同比增长172%,销售1308万颗,同比增长98%;工业级存储生产291万颗,同比增长616%,销售262万颗,同比增长540%。

三、市场需求

1、TrendForce预测2025年-2027年存储的年化增速达到89.2%

存储行业自2024年的周期底部明显回升后,2025年在AI基础设施建设拉动下继续上行。

2025年上半年,受益于DeepSeek的火爆效应持续发酵,在开源AI模型的快速推进下,垂直领域AI Agent应用爆发,国内头部互联网企业按下了 AI战略的加速键。互联网企业普遍上调了2025年的资本支出,较此前预期增加了服务器采购量,国内服务器 DRAM备货需求前置。

2025年下半年,北美服务器市场进入传统旺季,AI 服务器需求能见度较高,全年全球半导体存储市场在服务器存储需求驱动下呈现价格上行、需求增长的态势。

2026年,大型云服务商依然维持较为激进的资本支出计划,将重点投向AI 服务器为主的算力中心基础设施,加强多模态 AI大模型的研发,并与各自的核心云服务产品深度融合。叠加AI端侧、智能汽车及具身智能等新兴应用场景的持续扩展,存储产品价格有望保持增长态势,存储行业有望继续上行。

TrendForce 的数据显示,由于产能有限和需求不断增长,存储器价格持续上涨,预计2026 年全球存储市场规模将达到5,516亿美元,并在2027年进一步增长至8,427亿美元,2025 年-2027年的年化增速达到89.2%。

从供给端看,各家原厂对产能释放均持保守谨慎的态度,并且根据终端需求的变化,将供应重心转移至新增需求更为明确的AI服务器市场,从而减少了传统通用型存储产品的产能。

2、CSP服务器需求消耗大量存储产能

据CFM闪存市场数据统计,微软、谷歌、亚马逊和Meta将2025年的资本支出上调至合计约4,000亿美元,预计2026年资本支出将增长25%至约5,000亿美元,Oracle、CoreWeave、Crusoe、Lambda、Nebius 等新云厂商正在快速崛起,与OpenAI、英伟达和微软等科技巨头形成战略合作,以翻倍增长的资本支出投入AI 基础设施建设。

国内以阿里、腾讯为代表的互联网企业也在坚定AI 长期发展战略。阿里计划投入超过3,800 亿元人民币,用于建设云和AI 硬件基础设施。据CFM数据显示,2026年微软、谷歌、Meta、AWS 和Oracle潜在的NAND需求和DRAM 需求同比分别增长约265%和110%,北美CSP的服务器存储需求正消耗大量原厂产能。

受益于CSP、OEM 的强劲需求,全球AI服务器出货量在2025年增长迅猛,显著提升了对HBM3E、DDR5、企业级SSD 的需求。据Gartner 的数据显示,2025 年全球AI服务器出货量为234.9 万台,同比增长39.1%,占服务器整体出货量的18.8%,预计2029年出货量有望达470.7万台,2025年-2029年的复合增速将达到19.0%。

3、端侧AI产品百花齐放,单机搭载存储容量持续增长

随着AI大模型落地智能终端,以及智能手机、PC产品的迭代升级,对数据传输速率和存储容量的要求也越来越高,存储需求将进一步提升。在智能手机领域,轻量化AI大模型在手机中的部署加速,深度集成生成式AI将成为高端手机的标配,目前已有不少手机厂商开始调整其旗舰产品的存储配置。如512GB的NAND Flash和12GB及以上的8533/9600Mbps LPDDR5X 广泛用于高端智能手机,以满足AI端侧运算、高帧率游戏、高画质视频加载处理等应用需求。

除AI手机、AI PC外,以AI眼镜为代表的智能穿戴设备发展势头迅猛。AI 眼镜配备语音助手、图像识别、实时翻译等强大智能功能的AI 眼镜,预计其出货量将从2025年的550万台增长到2029年的5,870万台。

随着AI眼镜产业化进程加快、功能持续迭代与集成,单设备的内存/闪存配置呈提升趋势,例如2025年年底发布的Quark 夸克AI 眼镜S1采用了3GB的运行内存和32GB的闪存。未来AI眼镜等智能穿戴产品对存储的容量与性能需求有望进一步提升。

此外,存储产品形态与封装工艺顺应时代需求持续迭代;存算合封技术突破内存带宽、功耗瓶颈,也将成为AI时代推动半导体技术革新的核心方向之一。

四、2026年一季度业绩

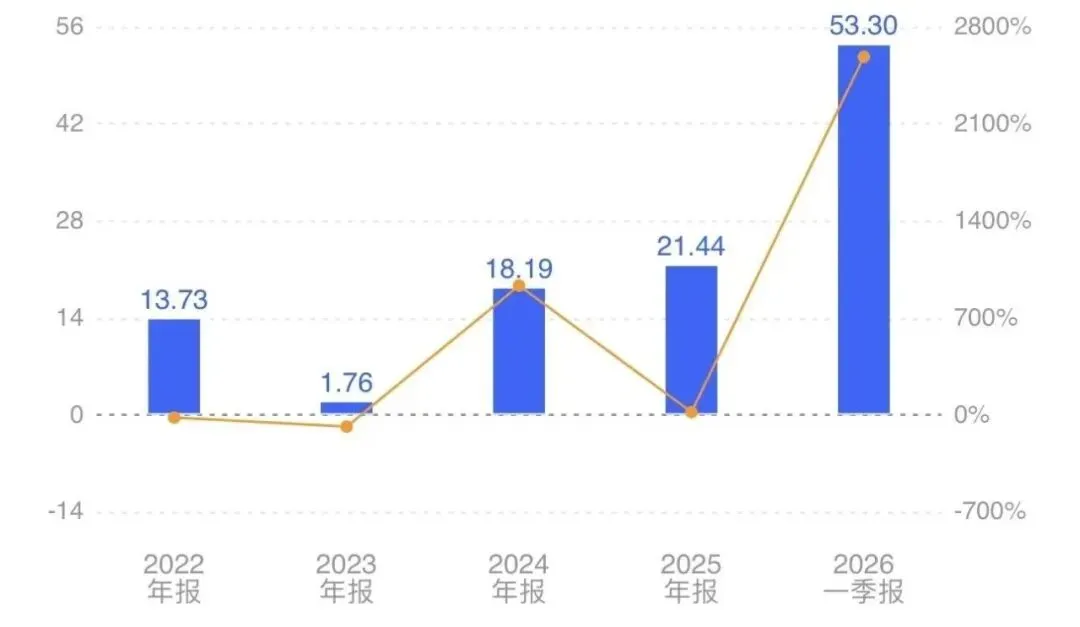

受AI应用加速渗透,供需格局逆转,驱动产品价格在2025年底强势反弹。2026年一季度公司实现营收68.14亿,同比增长341.53%;归母净利润28.99亿,同比增长1567.85%;扣非净利润28.16亿,同比增长1405.58%。销售毛利率53.30%,销售净利率42.22%。

而且,据公司预判和从市场预期看,受益于AI应用和Token调用的需求爆发,后续产品价格仍有一定上升空间。

当前,尽管市场需求强劲,但是AI这轮行情能持续多久,这个估值是否可以接入,就留给大家自己判断吧。

-本文完-