手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

北美光通信巨头财报解析与算力产业链机遇

日期:2026-05-10 20:26:09 来源:网络整理 作者:本站编辑

评论:0

北美光通信巨头财报解析与算力产业链机遇

近期,北美光通信巨头Lumentum 和 Coherent陆续发布了最新财报,在美股和A股市场都引发了巨大的反响。

今天,我们将透过这两家巨头的业绩表现,深入剖析海外算力基础设施的最新趋势,以及在此背景下,国内算力产业链所面临的历史性机遇。首先,让我们来看一下这两家巨头交出的答卷。在AI 数据中心基础设施建设的浪潮下,光互联技术成为了 AI 芯片间高速通信的核心底层支撑。

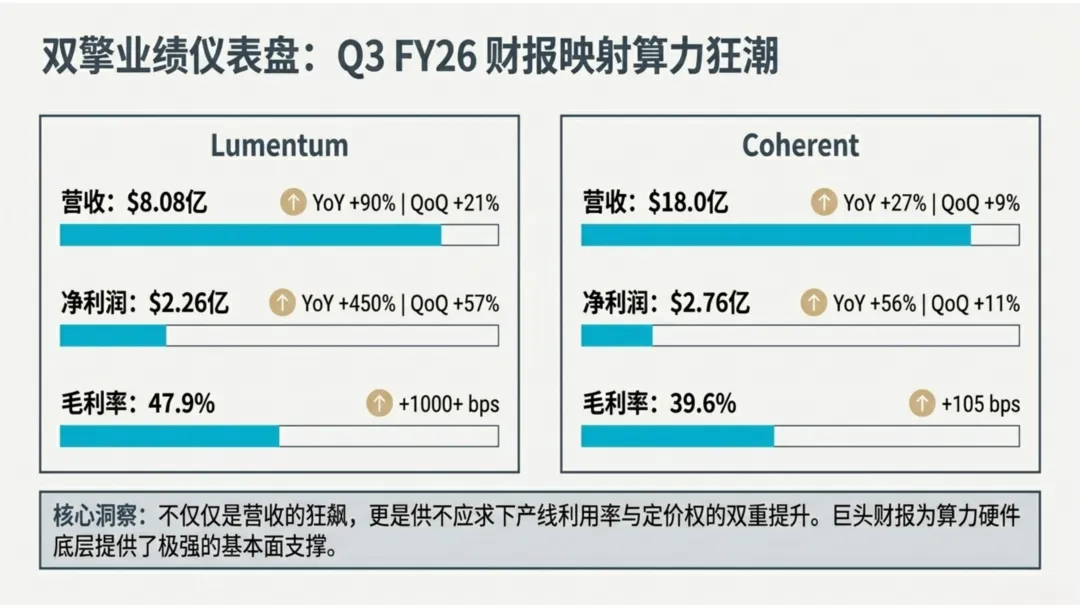

这两家公司的业绩都极其亮眼,盈利能力显著提升:Lumentum 在 2026 财年第三季度的营收达到了 8.08 亿美元,同比增长高达 90%,环比增长 21%。更惊人的是其净利润达到了 2.26 亿美元,同比增长 450%,毛利率更是大幅提升了 1000 多个基点,达到了 47.9%。Coherent 的营收也达到了 18 亿美元,同比增长 27%;净利润达到 2.76 亿美元,同比增长 56%,毛利率达到了 39.6%。

这种毛利率和净利润的逐季飙升,印证了在目前供不应求的市场环境下,核心供应商的产能利用率提升、产品价格上涨以及产品结构优化,正带来极其丰厚的利润回报

然而,亮眼的业绩背后,整个财报也反映出了一个重大的行业趋势:

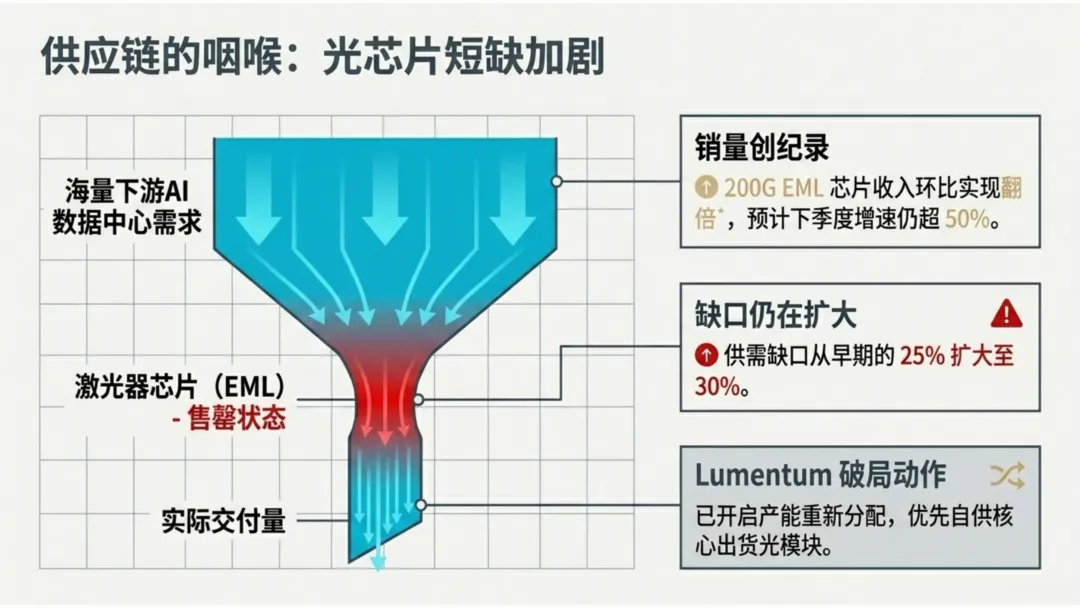

上游物料严重短缺。

目前的产能根本无法满足客户旺盛的需求。具体短缺体现在哪些环节呢?

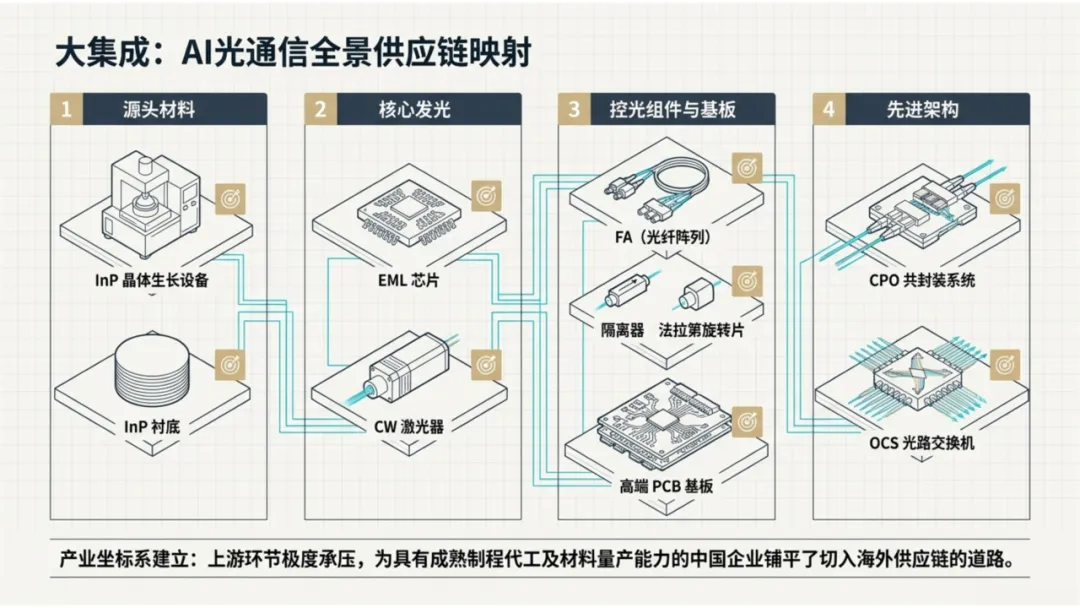

EML 激光器芯片极度紧缺:

目前 EML 基本处于售罄状态,供需缺口已从之前的 25%-30% 扩大到了 30%。尽管 200G 的物料收入环比实现了翻倍增长,且下季度预计还将增长 50% 以上,但依然难以满足爆发式的需求。

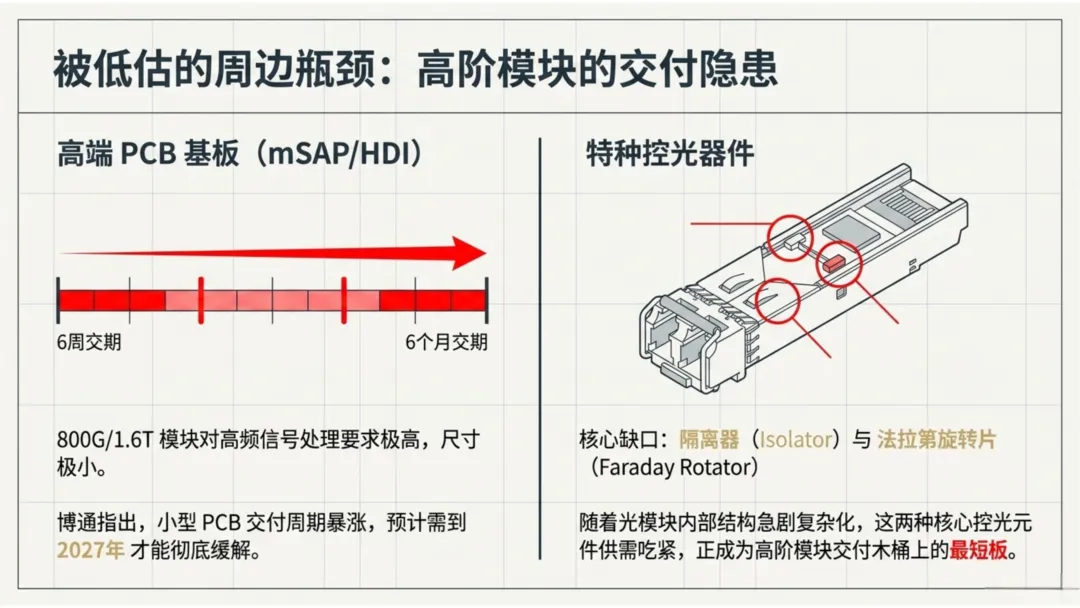

PCB 基板交期大幅延长:

在 800G 和 1.6T 高端光模块中严重依赖的 MSP 内部小型 PCB 基板,其交付周期已经从之前的 6 个星期延长到了 6 个月,预计这种紧缺情况甚至可能要到 2027 年才能彻底缓解。

除此之外,隔离器、法拉第旋转片等光器件也处于紧缺状态。

在EML 紧缺的背景下,大厂开始将目光转向了

CW激光器。

因为在同样大小的磷化铟衬底上,切割出来的 CW 激光器数量要多于 EML 激光器。目前 Lumentum CW 激光器占比在 20% 左右,预计未来比例会不断提高。

但这就引出了制约光芯片扩产的最核心瓶颈—

上游磷化铟衬底产能紧缺。

高功率的光芯片对衬底的稳定性、缺陷率要求极高,且晶体长晶难度大,导致良率偏低。目前无论是巨头还是其他厂商,都在激进地扩充 InP 产能。例如,Coherent 正在积极提升 6 英寸 InP 晶圆的产能,以替代传统的 3 英寸晶圆,以此大幅提升生产效率,并计划在 2026 年底爆发产能,2027 年底再翻倍。

除了传统的物料紧缺,巨头们还给出了关于两项“黑科技”—CPO和 OCS的清晰指引。

关于CPO:

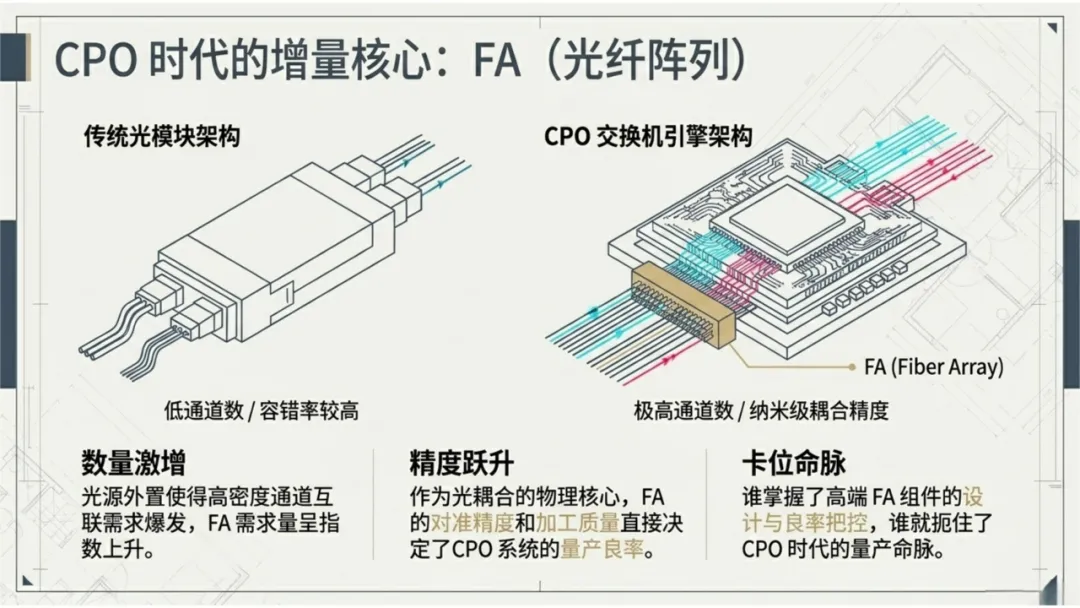

时间线已经非常明确。Scale-out的 CPO 收入预计将在 2026 年下半年开启,而 Scale-up的收入将在 2027 年下半年启动。目前业界大佬们包括英伟达等已经投入数十亿美元用于采购承诺和投资,疯狂锁定先进的激光组件产能,预示着 CPO 即将进入大规模部署阶段,未来这将是一个高达 150 亿美元的巨大市场。值得注意的是,

CPO 交换机要求极其严苛

,需要高达 350-400 毫瓦的大功率

CW 激光器

,同时 FAU作为光耦合的核心部件,其通道数和精度要求也显著提升,直接影响CPO 的量产良率。

关于OCS:

市场规模预期被大幅上调,从之前的 60 多亿美元飙升至预期规模。这主要是因为 OCS 的应用场景不仅在扩大,而且不再局限于谷歌一家,越来越多的新云服务厂商开始加入 OCS 阵营。随着内部组件生产瓶颈被解决,OCS 的产能释放速度将会大幅加快,无论是 MEMS 路线、液晶路线,还是处于研发布局阶段的压电陶瓷和光波导路线,天花板都已经彻底打开。

面对上游物料紧缺和新技术的加速迭代,这正是我们大陆产业链突围的最佳时机。作为“世界工厂”,中国制造业具有长期积累的深厚优势。在海外巨头自身产能受限、交期拉长的大趋势下,部分订单不可避免地会向国内转移。

我们可以看到,过去可能只处于二线、三线位置的光纤光模块公司,现在能够迅速切入海外供应链体系并获得供应商资格。因此,在未来的投资与产业布局中,我们不

仅要盯紧光芯片、InP 衬底等上游紧缺物料环节的国产化替代机会

,还要重点关注在

CPO 光耦合如 FAU以及 OCS 光学器件

代工中占据核心卡位优势的国内标的。

总结来说,北美光通信巨头的业绩给我们打了一剂强心针,证实了AI 算力的高景气度。未来的焦点将不可逆转地向上游核心物料如光芯片、衬底、PCB载板以及下一代黑科技CPO和OCS聚焦。把握住这两大主线,就能抓住这一轮算力基础设施狂飙的核心红利。

今天的分享就到这里,欢迎各位交流探讨。

本文内容根据最新的行业专家交流总结而成

仅供大家学习参考,本账号不对其准确性和后果负责

加入星球,即可第一时间

获取第一手资讯、政策解读、调研纪要

助您做出更明智的投资决策

10W+机构调研资料等您获取

助力挖掘具有100%增长潜力标的

实现超额回报

星球日均实时更新300+投研资料

打赏

更多

>

同类资讯

• 美智库重磅报告剖析中国关键技�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

2026财报季|长江电力分析,近十年发电量和电价稳定情况,有息负债产生的财务费用,投资收益来源

0

2

嵘泰股份(605133.SH)深度研究报告:汽车铝合金压铸龙头稳健增长,轻量化与全球化驱动价值重估

0

3

清华(万原子)量子传感研究突破调研报告(6500字)

0

4

维多利亚的秘密(VSCO.US)深度投资研究报告

0

5

锦富技术(300128.SZ)深度研究报告:传统制造商的艰难转型,消费电子复苏与新能源布局下的业绩困局

0

6

2026-2027中国产后康复行业发展趋势洞察报告(附全文PDF)

0

7

公司开展重大事项报告制度专题宣贯会

0

8

技术交流 | 现在便在安评报告内要求企业的有限空间监护作业人员取证,有点不合时宜

0

9

《2026家居行业618价格战 深度分析报告》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved