摘要

在后摩尔时代,半导体产业的增长引擎正从制程微缩转向先进封装技术的突破,而AI 算力的指数级爆发更是将先进封测推到了产业的核心舞台。其中,台积电的 CoWoS 技术凭借其极致的性能优势,成为英伟达、AMD 等顶级 AI 芯片厂商的首选,而英特尔的 EMIB 硅桥技术则凭借成本与可扩展性优势,正在中高端市场快速崛起。

当前,全球CoWoS 产能高度集中于台积电,产能缺口已成为 AI 芯片供应的核心瓶颈,台积电产能已排至 2028 年。在此背景下,国内封测龙头企业正加速突破技术壁垒,承接全球外溢订单,行业正迎来从传统周期赛道向算力成长赛道的历史性跃迁。

我们认为,CoWoS 及相关先进封测产业将迎来十年黄金增长期,2025-2030 年市场规模复合增速将达到 24%,国内厂商凭借成本优势与客户资源,有望在未来 3-5 年实现全球份额的快速提升。重点推荐长电科技、通富微电等技术领先的龙头企业,同时关注盛合晶微、汇成股份等细分领域的技术突破型标的。

一、后摩尔时代:先进封测成为算力突破的核心载体

1.1 摩尔定律放缓,先进封装接棒产业增长

过去半个世纪,摩尔定律一直是半导体产业的核心增长引擎,通过制程的不断微缩,实现芯片性能的指数级提升。然而,随着制程工艺进入3nm、2nm 时代,物理极限的挑战日益凸显,制程微缩的成本与难度呈指数级上升,摩尔定律的步伐正在放缓。

在此背景下,半导体产业的发展逻辑正在发生根本性的转变:从“二维平面” 的雕刻精度,转向 “三维立体” 的系统架构集成。先进封装技术通过将不同工艺、不同功能的芯片裸片(Chiplet)集成在一起,实现了异构集成,在不依赖最先进制程的情况下,大幅提升了芯片的整体性能,成为后摩尔时代产业增长的新引擎。

根据Yole Group 的研究数据,2025 年全球先进封装市场规模已达到 531 亿美元,预计到 2030 年将增长至 794 亿美元,年复合增长率达到 8.3%。而其中,AI/HPC 领域的先进封装需求增速更是远超行业平均,年复合增长率接近 15%,成为驱动行业增长的核心动力。

1.2 AI 算力爆发,拉动高端先进封装需求

ChatGPT 的爆发开启了生成式 AI 的时代,AI 大模型的参数规模呈现指数级增长,从 GPT-3 的 1750 亿参数,到 GPT-4 的万亿级参数,对算力的需求也呈现出指数级的爆发。而 AI 芯片的核心需求,就是超高的内存带宽,以支撑大模型的训练与推理。

传统的封装技术已经无法满足AI 芯片的需求,因为传统的封装无法实现计算芯片与 HBM(高带宽内存)的高速互连。而 CoWoS 等 2.5D 先进封装技术,正是解决这一问题的核心方案。通过硅中介层,实现了计算芯片与 HBM 内存之间的超高带宽互连,从而支撑起 AI 大模型的算力需求。

英伟达的H100、H200,AMD 的 MI300,这些顶级的 AI 加速卡,无一例外都采用了 CoWoS 封装技术。正是因为如此,CoWoS 封装的需求在过去两年呈现出爆发式的增长,产能缺口已经成为全球 AI 芯片供应的核心瓶颈。

二、技术路径之争:CoWoS vs 硅桥,两种技术哲学的碰撞

在2.5D 先进封装领域,当前最主流的两大技术路径,分别是台积电的 CoWoS 技术,以及英特尔的 EMIB(Embedded Multi-die Interconnect Bridge)技术,后者正是基于硅桥的技术方案。这两种技术代表了两种截然不同的设计哲学,也在性能、成本、可扩展性等方面呈现出显著的差异。

2.1 技术原理:全硅中介层 vs 局部硅桥

2.1.1 CoWoS 技术:全硅中介层的极致性能

CoWoS(Chip on Wafer on Substrate)是台积电开发的 2.5D 先进封装技术,其核心设计理念是 “全硅中介层”。简单来说,就是在芯片的下方,铺设一整块大尺寸的硅中介层,所有的芯片裸片,包括计算芯片、HBM 内存芯片,都连接在这块硅中介层上。

硅中介层内部通过TSV(硅通孔)技术和高密度的金属互连,实现了不同裸片之间的超高带宽、超低延迟的互连。这种设计的核心优势,就是极致的性能,因为硅材料的电气性能远优于有机材料,能够实现更高的互连密度和信号传输速度。

台积电的CoWoS 技术已经发展出了三个不同的版本:

CoWoS-S:传统的全硅中介层方案,适用于小尺寸、高性能的封装,是英伟达H100 等顶级 AI 芯片的首选。

CoWoS-R:采用RDL(重新布线层)替代硅中介层,成本更低,但是牺牲了部分 I/O 密度,适用于对成本敏感的中低端应用。

CoWoS-L:结合了两者的优势,采用局部硅互连桥(LSI),也就是在高速互连的区域嵌入小型的硅桥,其余区域使用有机 RDL,既保留了硅互连的性能,又降低了成本,同时解决了大尺寸硅中介层的良率问题。这也是英伟达 Blackwell 系列芯片的首选方案。

2.1.2 EMIB 硅桥技术:局部优化的成本最优方案

英特尔的EMIB 技术,其核心是“局部硅桥”的设计理念。与 CoWoS 的全硅中介层不同,EMIB 并不需要一整块大的硅中介层,而是在有机基板中,局部嵌入微小的硅桥芯片。

这些硅桥芯片只负责不同裸片之间的高速互连区域,而其余的大部分区域,仍然使用成熟、低成本的有机基板材料。这种设计的核心逻辑,就是“好钢用在刀刃上”,只在需要高速互连的关键区域使用昂贵的硅材料,其余区域使用低成本的有机材料,从而在保证性能的同时,大幅降低了封装的成本。

英特尔最新的EMIB-T 技术,更是在硅桥中加入了 TSV 技术,进一步提升了信号完整性和带宽,使其性能已经能够逼近 CoWoS 的水平,同时保留了成本与可扩展性的优势。

2.2 技术指标对比:性能与成本的平衡

两种技术路径在各项核心指标上呈现出显著的差异,详细的对比数据如下:

核心指标 | CoWoS(台积电) | EMIB(英特尔) |

互连密度 | 10μm | 20μm |

峰值带宽 | 1.2TB/s | 0.8TB/s |

互连功耗 | 基准 | 低15-20% |

整体良率 | ~98% | ~90% |

晶圆利用率 | ~60% | ~90% |

单颗封装成本 | 900-1000 美元 | 数百美元 |

最大封装尺寸 | 2400mm²(CoWoS-S5) | 支持12 倍晶圆尺寸 |

适用场景 | 顶级AI 芯片、HBM 集成 | 中高端AI、通用计算、大尺寸封装 |

从数据中可以清晰地看到,CoWoS 在性能上拥有绝对的优势,更高的互连密度、更高的带宽,使其成为顶级 AI 芯片的首选,因为这些芯片对性能的要求远高于成本。而 EMIB 硅桥技术则在成本、功耗、可扩展性上拥有显著的优势,更低的成本、更高的晶圆利用率,使其在中高端 AI 芯片、通用计算芯片,以及大尺寸的多芯片集成场景中,拥有更强的竞争力。

2.3 技术演进:殊途同归的融合趋势

有趣的是,随着技术的发展,这两种看似对立的技术路径,正在呈现出融合的趋势。

台积电的CoWoS 技术,正在从传统的全硅中介层,向 CoWoS-L 的局部硅桥方案演进。因为全硅中介层的尺寸已经逼近物理极限,大尺寸的硅中介层不仅成本高昂,而且良率会随着面积的增大而快速下滑。而 CoWoS-L 通过局部硅桥的方案,既保留了硅互连的性能,又解决了大尺寸封装的成本与良率问题,这其实正是借鉴了 EMIB 硅桥技术的设计理念。

而英特尔的EMIB 技术,也在不断向高性能方向演进,EMIB-T 技术通过加入 TSV,提升了硅桥的性能,使其能够支持 HBM4 等新一代的高带宽内存,性能已经越来越接近 CoWoS。

未来,随着3D 封装、混合键合等新技术的成熟,两种技术路径的差异将会进一步缩小,最终都会走向异构集成的终极形态,通过不同技术的融合,实现性能、成本、可扩展性的最优平衡。

三、行业发展现状:需求爆发,产能缺口成为核心瓶颈

3.1 市场规模:十年十倍的黄金增长

CoWoS 先进封装市场,正在迎来爆发式的增长。根据行业数据,2025 年全球 CoWoS 市场规模已经达到 110 亿美元,预计到 2030 年将增长至 320 亿美元,年复合增长率达到 24%,远超整个先进封装行业的平均增速。

这一增长的核心动力,正是AI 算力的爆发。随着英伟达、AMD、英特尔等厂商的 AI 芯片出货量的快速增长,对 CoWoS 封装的需求也呈现出指数级的增长。仅英伟达一家,2025 年对 CoWoS 的需求就占到了全球总需求的 60% 以上,而 AMD 的 MI300 系列芯片的出货,更是进一步拉动了需求的增长。

3.2 产能格局:台积电垄断,全球产能缺口显著

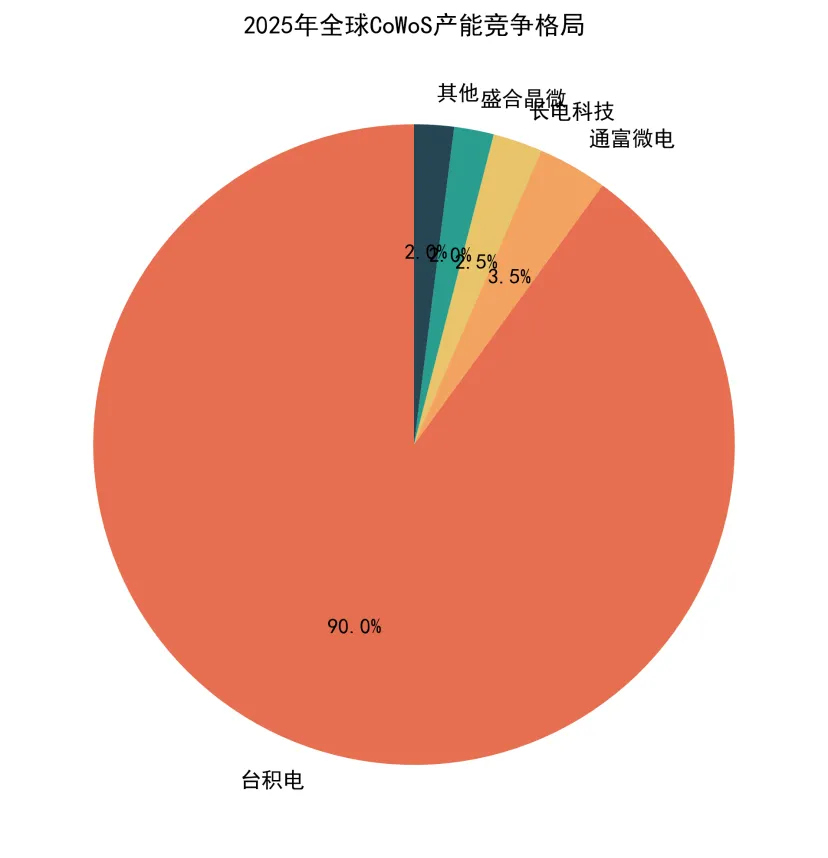

当前,全球CoWoS 产能呈现出高度集中的格局,台积电凭借其技术领先优势,垄断了全球 90% 以上的 CoWoS 产能。

图:2025 年全球 CoWoS 产能竞争格局

根据行业数据,2025 年台积电的 CoWoS 月产能已经达到 3 万片,并且正在加速扩产,预计到 2026 年将提升至 5 万片 / 月,到 2027 年将达到 7 万片 / 月。即便如此,产能的扩张速度仍然跟不上需求的增长速度,台积电的 CoWoS 产能已经排到了 2028 年,客户需要提前两年下单才能锁定产能。

产能的紧缺,直接导致了CoWoS 封装价格的上涨。根据产业链的消息,台积电已经在 2025 年对 CoWoS 封装进行了涨价,部分高端产品的涨价幅度超过 20%,而国内的封测厂商也已经启动了涨价,长电科技在 2026 年 1 月就对先进封装产品进行了 30% 的涨价。

3.3 外溢效应:国内厂商迎来历史性机遇

台积电的产能缺口,正在催生巨大的外溢效应。大量的AI 芯片厂商,尤其是国内的 AI 芯片厂商,以及部分国际客户,正在寻找台积电之外的 CoWoS 产能供应商,这给国内的封测厂商带来了历史性的机遇。

过去,国内的封测厂商在先进封装技术上落后于台积电,但是经过多年的研发投入,国内的龙头企业已经实现了技术的突破,具备了类CoWoS 封装的能力,能够承接部分外溢的订单。

根据我们的调研,国内的封测厂商的CoWoS 产能正在快速爬坡,2025 年国内的总产能已经达到 3000 片 / 月,预计到 2026 年将提升至 1 万片 / 月,到 2027 年将达到 2 万片 / 月,能够有效缓解全球的产能缺口。

四、核心标的分析:国内封测龙头的突围之路

在国内的CoWoS 先进封测领域,已经形成了 “一超多强、新锐突围” 的竞争格局,龙头企业凭借技术、客户、产能的优势,正在快速抢占全球市场份额。

4.1 长电科技:全球封测龙头,全系列覆盖的技术王者

长电科技是全球第三大、国内第一大封测厂商,也是国内唯一能够提供AI 芯片全系列封装服务的企业。

在技术上,长电科技的XDFOI Chiplet 高密度扇出型封装技术,已经实现了量产,能够覆盖 4nm 节点的先进工艺,支持 120mm 的超大芯片封装,2.5D 封装的良率已经达到 99.9%,达到了国际领先水平。

在客户上,长电科技已经成为华为AI 芯片的核心封测供应商,同时也是 SK 海力士 HBM3E 内存的全球独家封测伙伴,良率能够做到 98.5%,深度绑定了全球的科技巨头。

在产能上,长电科技的先进封装产能利用率已经超过95%,在 2026 年 1 月启动了 30% 的涨价,2025 年先进封装业务的收入已经达到 270 亿元,占公司总收入的比重超过 40%。

我们认为,长电科技作为国内封测的绝对龙头,是承接台积电CoWoS 外溢订单的最大潜力企业,随着先进封装业务的占比不断提升,公司的净利率有望从传统封测的 5%,向先进封装的 30% 实现跃迁,业绩与估值都将迎来重构。

4.2 通富微电:AMD 深度绑定,AI 封测的核心玩家

通富微电是国内第二大封测企业,全球前五,也是国内在AI 先进封测领域进展最快的企业之一。

通富微电最大的优势,就是与AMD 的深度绑定。公司是 AMD 的核心封测供应商,承接了 AMD 80% 以上的高端封测订单,而 AMD 的 MI300 系列 AI 加速卡,正是采用了 CoWoS 封装技术,通富微电已经获得了 AMD 的认证,从 2024 年 Q2 开始就已经小批量出货。

在产能上,通富微电的苏州三期项目正在加速建设,44 亿的定增资金全部用于先进封装的扩产。2025 年公司的 CoWoS 月产能已经达到 0.8-1 万片,预计到 2026 年将提升至 2.5 万片 / 月,能够占到台积电 2025 年总产能的 31%,成为国产 AI 芯片的核心产能保障。

同时,通富微电还切入了英特尔、赛灵思的供应链,客户结构不断优化,随着AMD MI300 系列的出货量爆发,公司的业绩也将迎来高速增长。

4.3 盛合晶微:2.5D 芯粒量产的专精特新黑马

盛合晶微是国内半导体先进封装领域的专精特新企业,也是目前国内唯一实现2.5D 芯粒量产的企业,技术成熟度国内领先。

在技术上,盛合晶微自主研发的2.5D/3D 封装技术,TSV 工艺国内领先,已经具备了类 CoWoS 封装的能力,能够为客户提供从设计到量产的全流程服务。

在客户上,公司已经服务了国内多家头部的AI 芯片厂商,产品已经实现了大规模的量产,2025 年公司的收入增速超过 50%,业绩爆发式增长。

当前,盛合晶微的PE 仅为 32 倍,远低于先进封装行业的合理估值,我们认为,随着公司技术的不断突破,产能的不断扩张,估值修复的空间充足。

4.4 新锐企业:差异化路线的技术突围

除了龙头企业,国内还有一批新锐企业,正在通过差异化的技术路线,实现突围:

汇成股份:公司独创的玻璃基CoWoS-L 技术,国内独一档,在信号损耗、热稳定性、成本控制上都拥有显著的优势,公司的玻璃基 CoWoS-L 产线即将量产,引发了市场的高度关注。

甬矽电子:公司采用有机基板+ 硅桥的行业通用路线,已经具备了类 CoWoS 封装的能力,正在加速产能的爬坡,能够为中低端的 AI 芯片提供封装服务。

这些新锐企业,虽然规模较小,但是在细分的技术路线上,拥有独特的优势,有望在细分领域实现快速的增长。

五、未来展望与投资建议

5.1 行业展望:从周期到成长的估值重构

我们认为,CoWoS 先进封测产业,正在经历一场历史性的变革:

1.增长逻辑的重构:过去,封测行业是典型的周期行业,随着半导体周期的波动而波动。但是现在,先进封测已经成为AI 算力的核心载体,需求呈现出长期的、刚性的增长,行业正在从周期行业向成长行业转型。

2.盈利模式的重构:传统封测的净利率只有5% 左右,而先进封测的净利率能够达到 20-30%,随着先进封装业务的占比不断提升,封测企业的盈利能力将迎来质的飞跃。

3.竞争格局的重构:过去,全球先进封测的产能高度集中于台积电,但是随着国内厂商的技术突破,全球的竞争格局正在重塑,国内厂商的份额将快速提升。

5.2 投资建议

基于以上的分析,我们认为,CoWoS 先进封测产业已经进入了黄金投资期,建议投资者重点关注以下方向:

1.龙头企业:重点推荐长电科技、通富微电,这两家企业技术领先,客户资源优质,产能扩张迅速,是承接全球外溢订单的核心力量,业绩与估值的弹性最大。

2.技术突破型标的:关注盛合晶微、汇成股份等企业,这些企业在细分技术领域拥有独特的优势,技术突破后将迎来业绩的爆发式增长。

3.产业链配套:同时,关注先进封装的上游配套企业,比如TSV 设备、硅中介层材料等,这些企业也将受益于行业的爆发式增长。

5.3 风险提示

1.技术研发风险:先进封装技术的研发难度较大,国内厂商的技术突破可能不及预期。

2.需求不及预期风险:如果AI 行业的需求出现放缓,可能会影响先进封装的需求增长。

3.产能扩张不及预期风险:国内厂商的产能扩张速度可能不及预期,无法有效承接外溢订单。