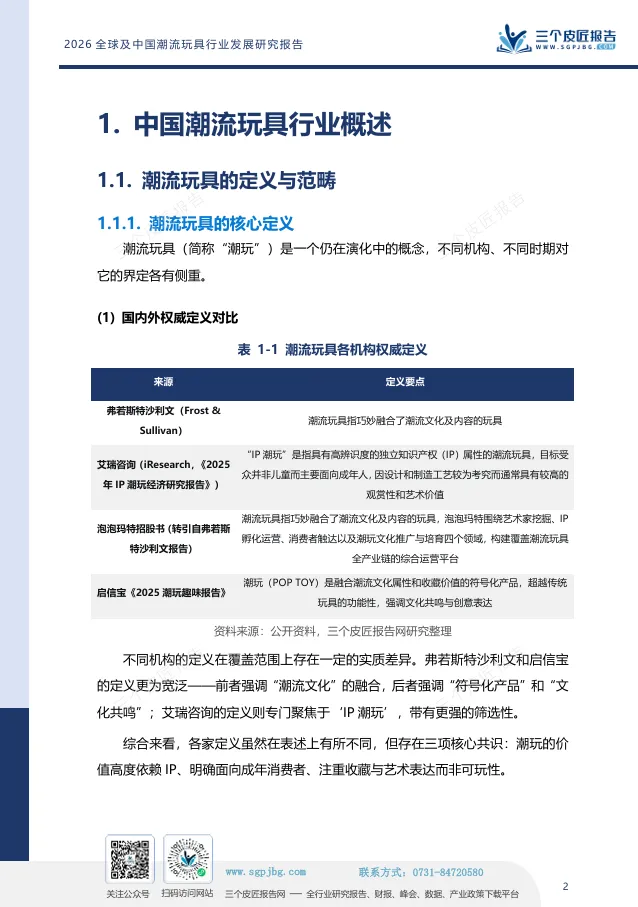

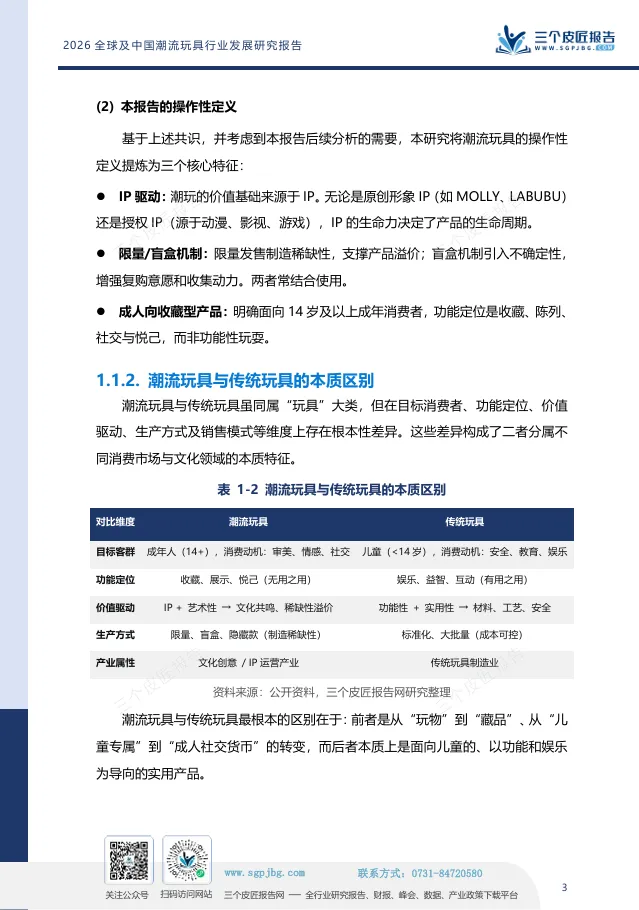

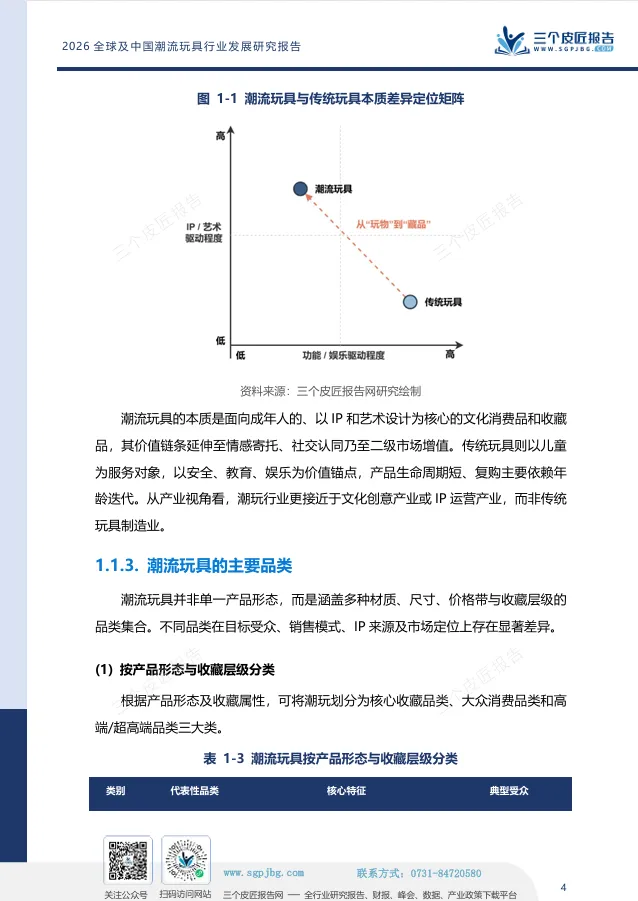

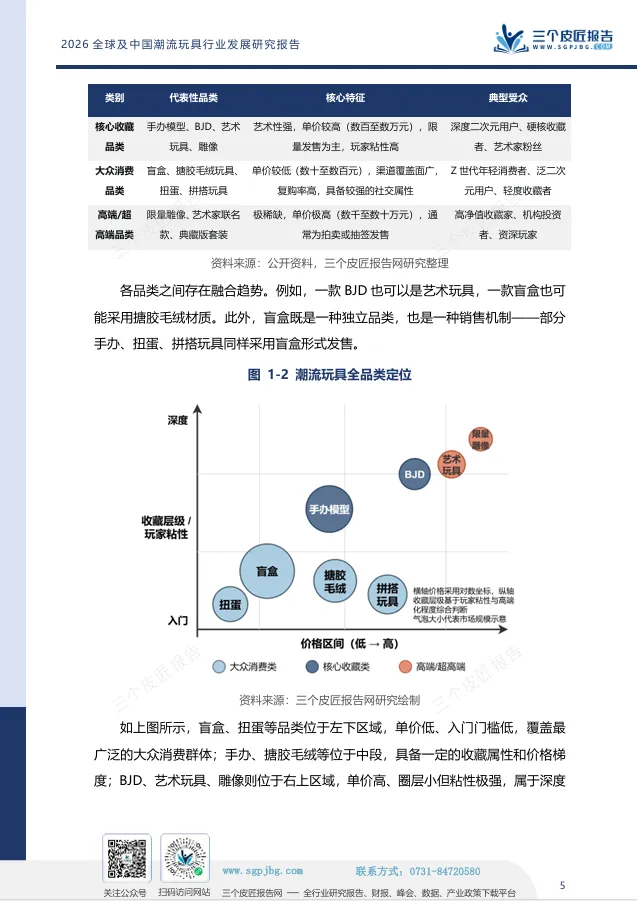

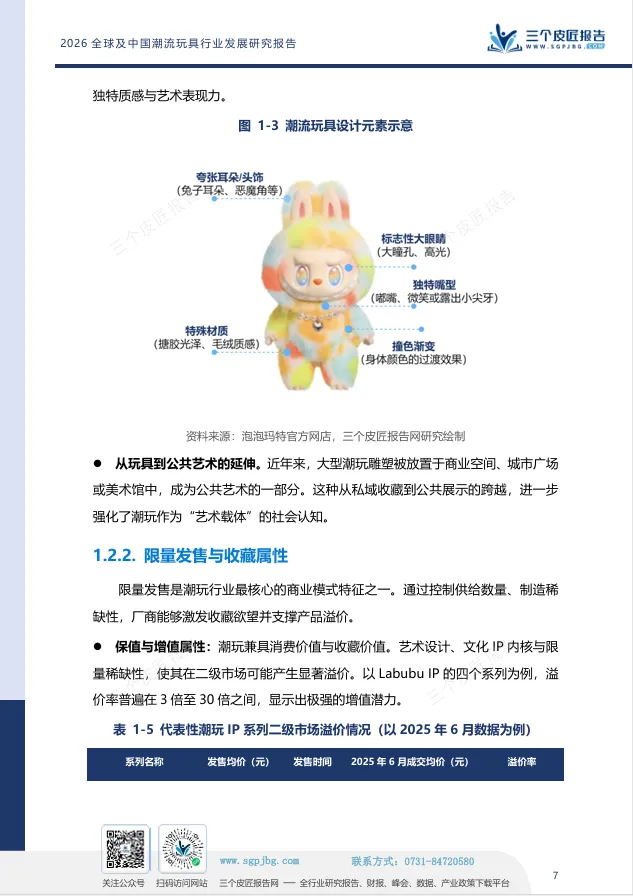

2025年,LABUBU的搪胶毛绒玩偶在泰国被炒到国内两倍价,粉丝凌晨排队抢购。这不是孤例——同一款泡泡玛特产品在美国市场的溢价高达53%。

你可能还认为潮玩等于盲盒,但行业的增长引擎已经彻底换挡。三个皮匠报告最新发布的《2026全球及中国潮流玩具行业发展研究报告》指出,2025年全球潮玩市场规模突破500亿美元,中国市场以825亿元规模成为全球增长最快的核心引擎。与此同时,行业正经历从“渠道为王”到“IP生态化”的关键转型:搪胶毛绒品类年增速超30%,国创IP消费者偏好已超越日系IP,出海高溢价窗口期全面打开。

这份报告系统梳理了2020-2025年全球及中国潮玩市场的变迁,拆解了从IP设计、生产制造到渠道流通的产业链价值分布,并深度剖析了泡泡玛特、TOP TOY、52TOYS等头部企业的竞争逻辑。本文将从全球格局重塑、品类结构性爆发、头部模式分野三个维度拆解内容,回答几个关键问题:为什么毛绒玩具突然成了最赚钱的品类?国创IP凭什么超越日系?泡泡玛特的“百亿IP”是如何炼成的?

全球格局:

中国从“追赶者”变成“规则改变者”

潮玩市场的全球版图正在被中国力量改写。

1. 全球市场:中国增速领跑,份额逼近北美

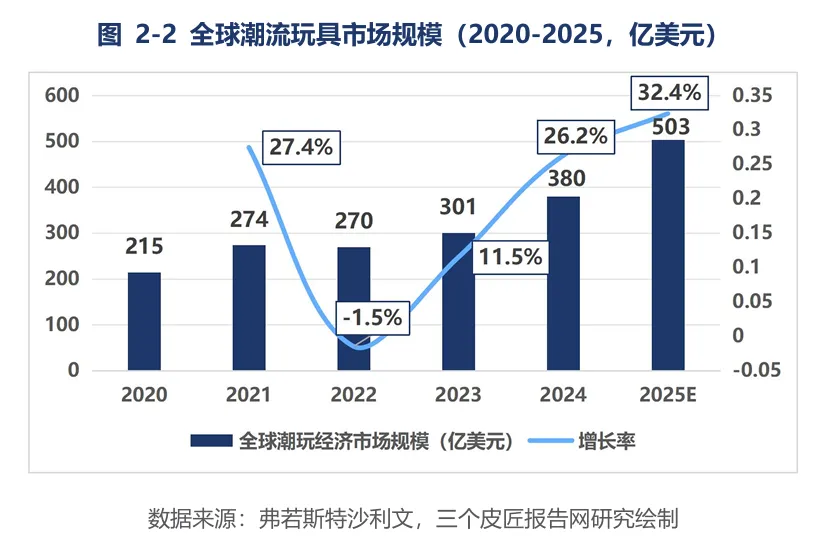

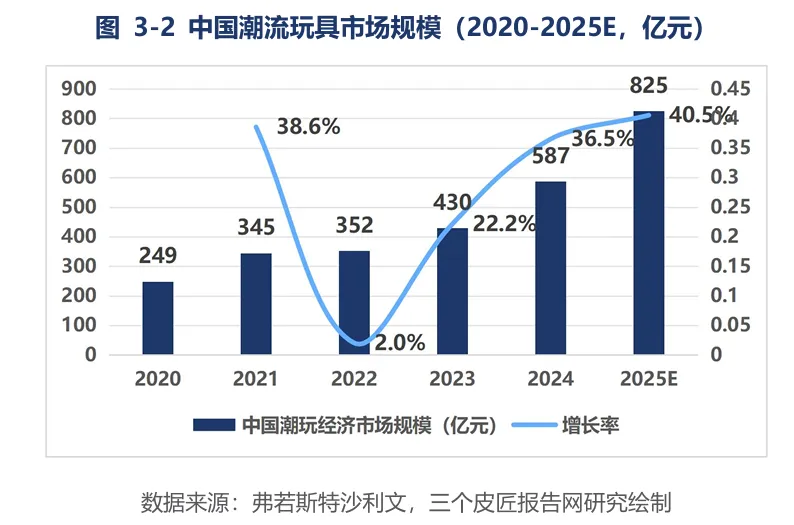

据弗若斯特沙利文数据,全球潮玩市场规模从2020年的215亿美元增至2025年的503亿美元,五年翻倍。其中中国市场增速尤为突出:2025年规模达825亿元人民币,同比增长40.5%,增速远超全球平均水平。

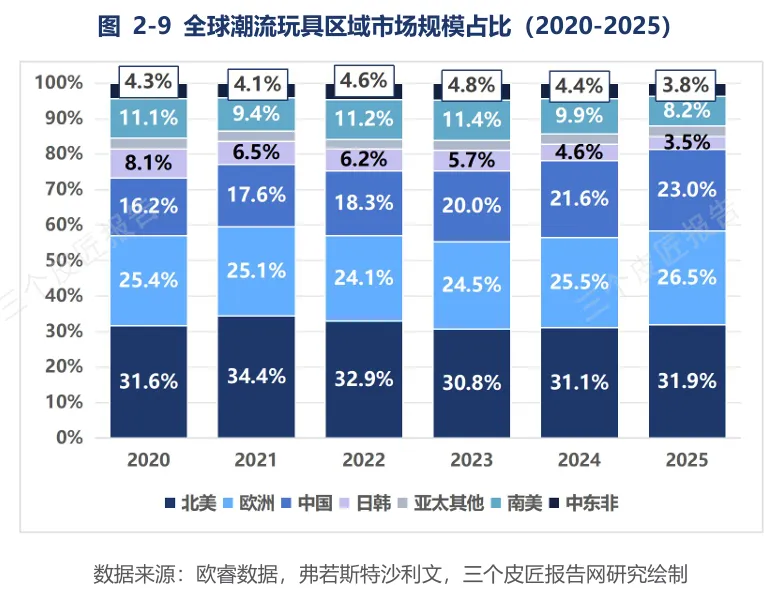

从区域占比看,中国市场份额从2020年的16.2%升至2025年的23.0%,稳居全球第二,与北美(31.9%)和欧洲(26.5%)形成“三足鼎立”格局。日韩市场因人口老龄化和市场饱和,份额从8.1%降至3.5%,已退出主竞争圈。

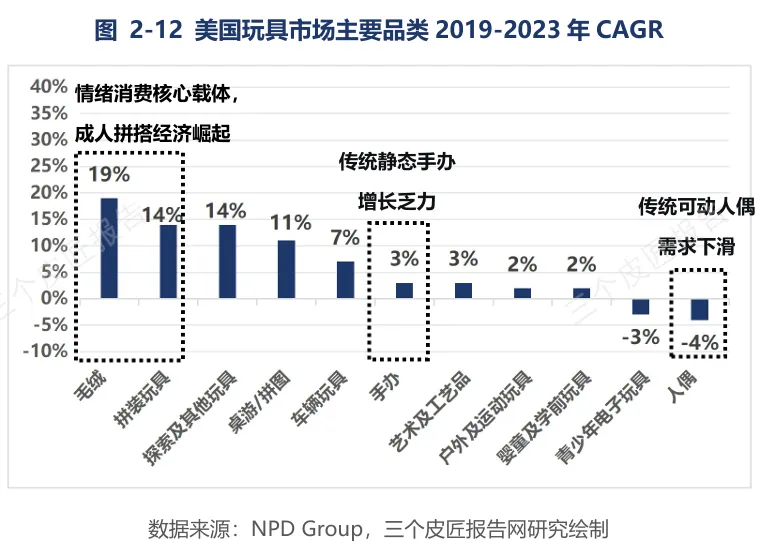

2. 北美市场:毛绒与拼装领跑,传统品类萎缩

美国玩具市场2019-2023年复合增长率显示,毛绒玩具以19%高居榜首,拼装玩具增长14%,而传统人偶和青少年电子玩具分别萎缩4%和3%。这一信号明确指向:成年消费者更倾向于互动性强、情感治愈类的产品,静态收藏正在让位。

3. 出海溢价:同一产品,海外卖得更贵

泡泡玛特的产品在海外定价普遍高于国内:美国市场平均溢价53%,泰国约22%,韩国约12%。以Molly加菲猫400%为例,国内1299元,美国售价约1702元,溢价31%。这意味着出海不仅是“卖出去”,更是“卖出更高的利润”。

中国市场:

从盲盒独大到“毛绒+手办”双轮驱动

中国潮玩市场的内部结构正在剧烈重构。曾经一家独大的盲盒,正在被新品类蚕食份额。

1. 市场规模:千亿在望,增速重回高增长

2020-2025年,中国潮玩市场规模从249亿元飙升至825亿元,2024-2025年增速连续超过36%。驱动因素包括Z世代情绪消费、国创IP崛起以及新品类放量。

2. 品类结构:搪胶毛绒是下一个“爆款发动机”

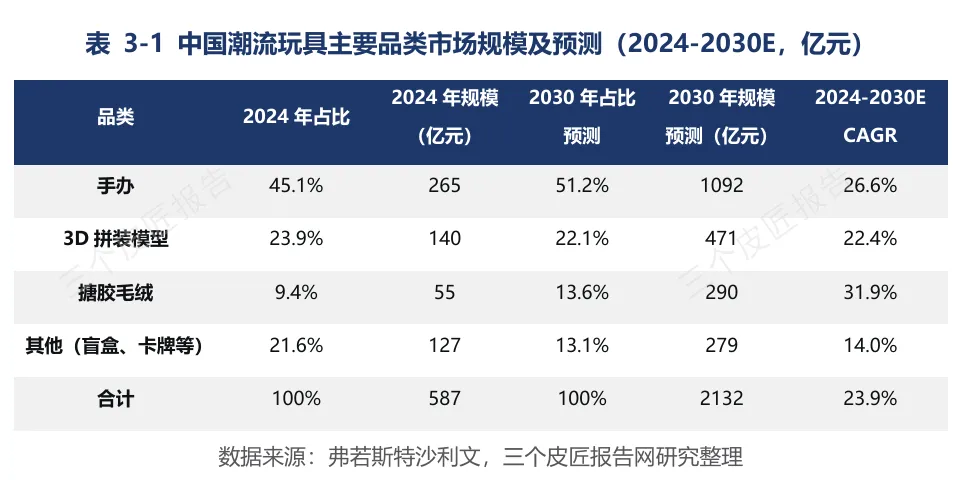

2024年中国潮玩市场中,手办以265亿元(占比45.1%)居首,3D拼装模型140亿元(23.9%),搪胶毛绒55亿元(9.4%)。但增速预测显示,搪胶毛绒2024-2030年复合增长率将达31.9%,远高于手办的26.6%和拼装的22.4%。到2030年,搪胶毛绒规模预计达290亿元,占比升至13.6%。

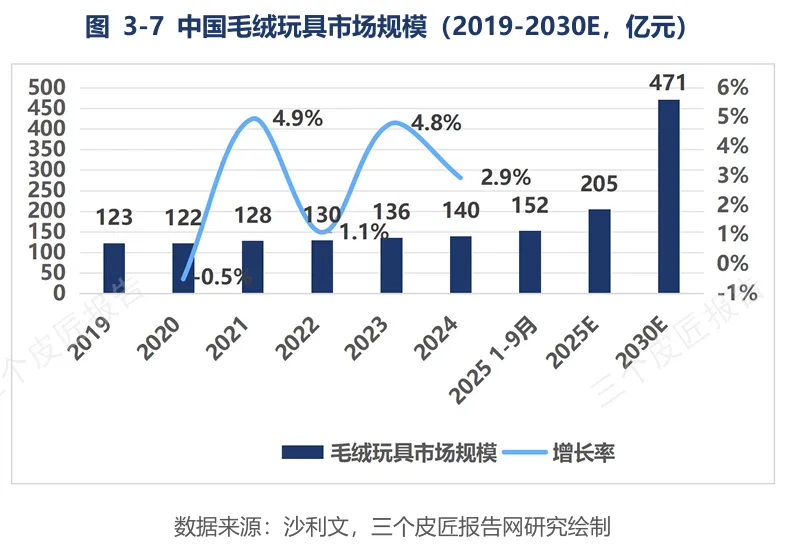

毛绒玩具市场的爆发在数据上更直观:2025年前9个月毛绒玩具销售额已达152亿元,超过2024年全年,预计全年达205亿元,同比增长46%。成年人悦己消费比例从2019年的49%升至2025年的63%,92.1%的年轻人购买毛绒玩具用于“自我取悦”。

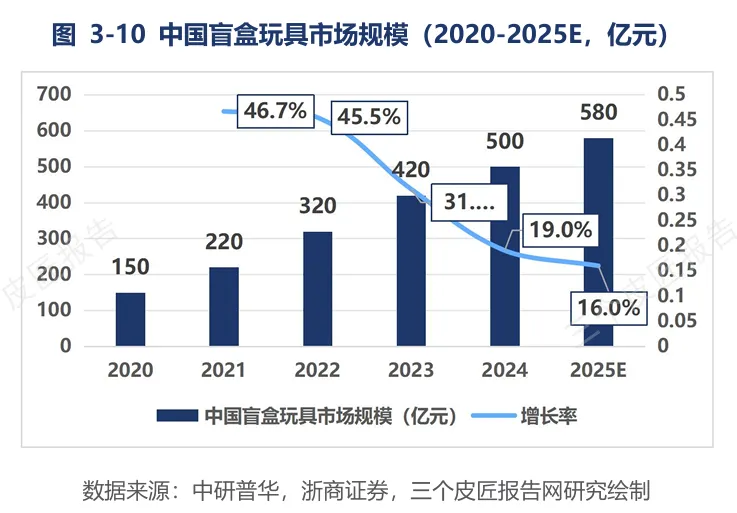

3. 盲盒:增速放缓,但仍是基本盘

盲盒市场规模从2020年的150亿元增至2025年预计580亿元,增速已从46.7%降至16.0%。监管趋严(概率公示、未成年人禁售)和消费者疲劳是主因。但盲盒机制正渗透至毛绒盲袋、卡牌盲包等新品类,“盲盒+”仍在扩展边界。

消费者:

Z世代为情绪买单,银发族成付费新主力

潮玩消费的人群结构正在“全龄化”,不同群体的消费逻辑截然不同。

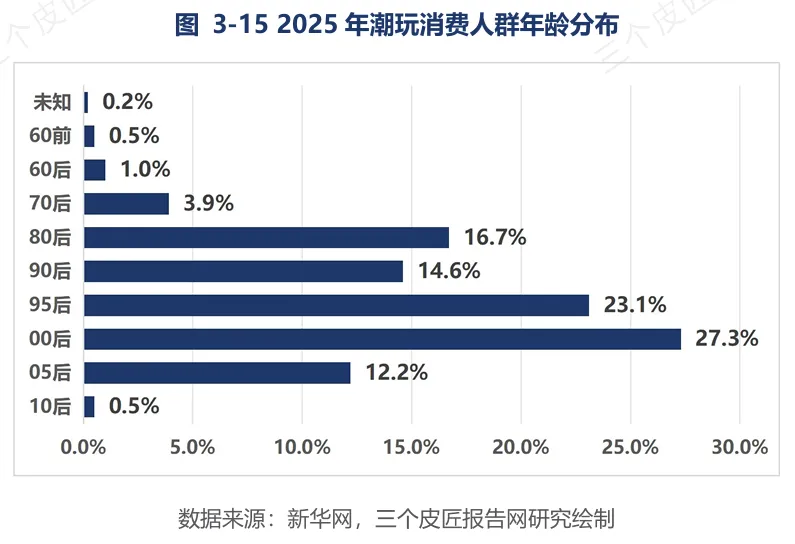

1. 年龄:00后占比最高,银发族付费力强

2025年潮玩消费人群中,00后占27.3%,95后占23.1%,两者合计超50%。但值得关注的是,银发群体(50岁以上)在付费用户中占比超过四成,成为“深夜追剧潮”的推动者。银发族忠诚度高、复购率强,消费行为更接近传统“追剧模式”。

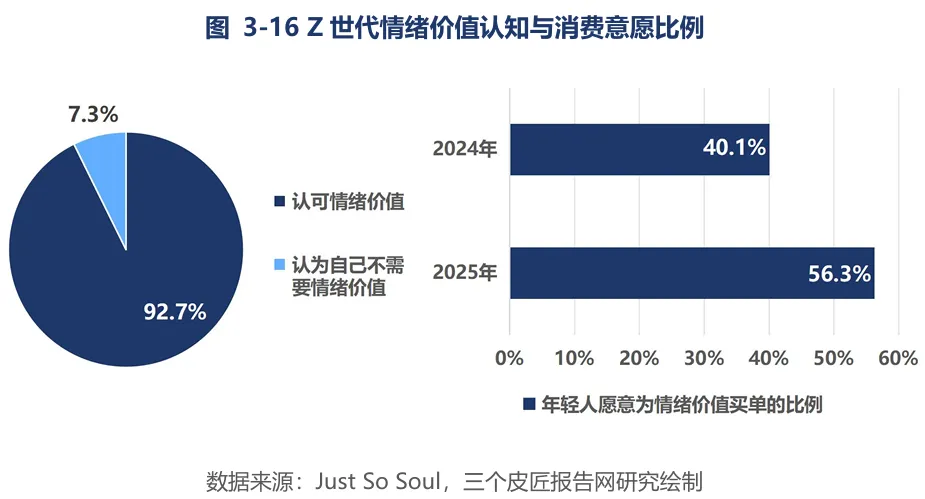

2. 情绪消费:92.7%的Z世代认可情绪价值

高达92.7%的Z世代消费者认可情绪价值在消费决策中的重要性,愿意为情绪买单的比例从2024年的40.1%回升至2025年的56.3%。悦己TGI指数显示,00后高达130,较80后几乎翻倍。

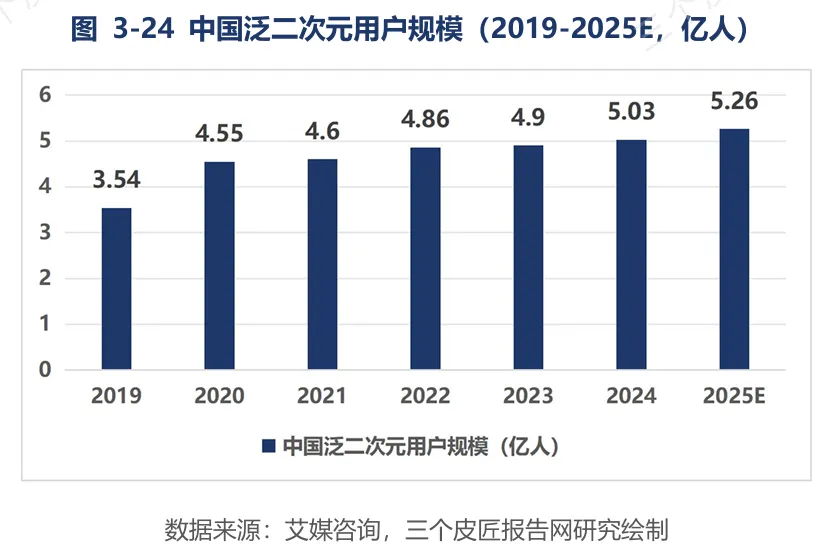

3. 泛二次元用户:5.26亿人的超级池子

2025年中国泛二次元用户规模预计达5.26亿人,其中94.5%有过付费行为,购买周边(含潮玩)是最主要的消费方式,占比56.2%,超过游戏付费和漫画购买。周边购买的转化率之高,解释了为什么潮玩品牌争相绑定动漫、游戏IP。

产业链:

上游IP攫取最大价值,中游制造利润薄如纸

潮玩产业链的价值分布呈现“微笑曲线”,上游IP设计和下游品牌直营拿走最多利润,中游制造环节仅分到10%-20%的毛利。

1. 价值分布:IP运营毛利率60%-80%,制造仅10%-20%

上游IP设计与运营毛利率高达60%-80%,品牌直营店也在60%以上,而生产制造环节普遍在10%-20%。全产业链整合的泡泡玛特综合毛利率达60%以上,显著高于单一环节竞争者。

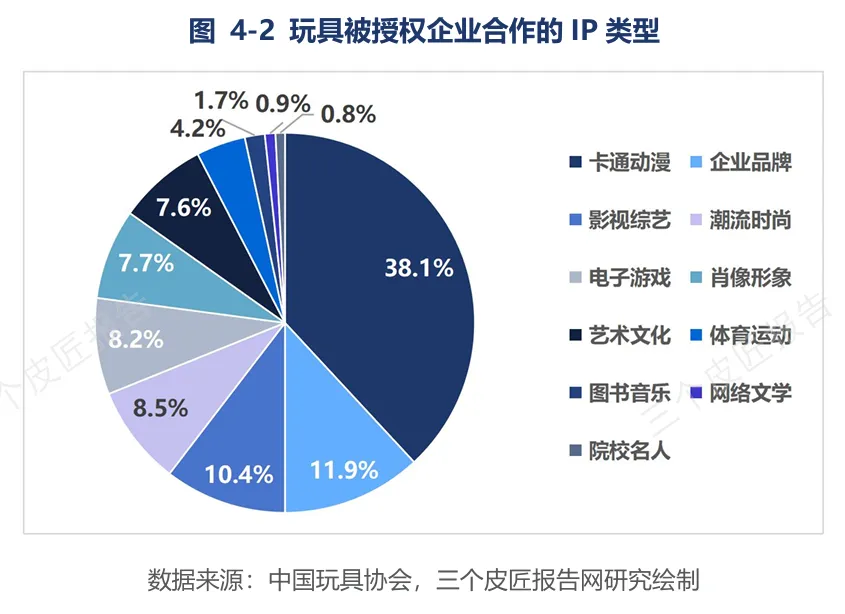

2. IP生态:原创IP主导,国产化率持续提升

潮玩IP类型中卡通动漫类占比最高(38.1%),而IP传播渠道高度依赖社交媒体(33.5%)和短视频平台(26.7%)。国创IP的崛起在数据中非常清晰:国产动漫IP消费者偏好(43.6%)已超过日系动漫(36.8%),中外品牌关注度从2016年的45%:55%逆转为2021年的75%:25%。

3. 产能与产业带:东莞仍是心脏,但风险在积聚

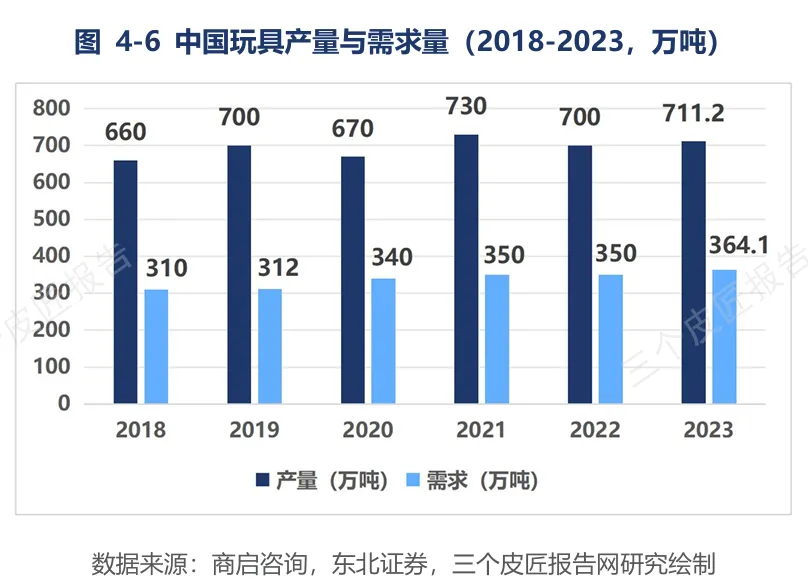

中国玩具产量2023年约711万吨,需求364万吨,大量用于出口。产能利用率约92%,头部工厂排期紧张。东莞产业带协作半径30公里,2-3周可完成从设计到量产,但2022年疫情封控曾导致长达3个月的交付延迟,倒逼品牌布局“东莞+内地+东南亚”多区域供应链。

巨头对垒:

泡泡玛特、TOP TOY、52TOYS三种活法

三家头部企业代表了潮玩行业三种截然不同的商业模式。

1. 泡泡玛特:IP帝国的生态化扩张

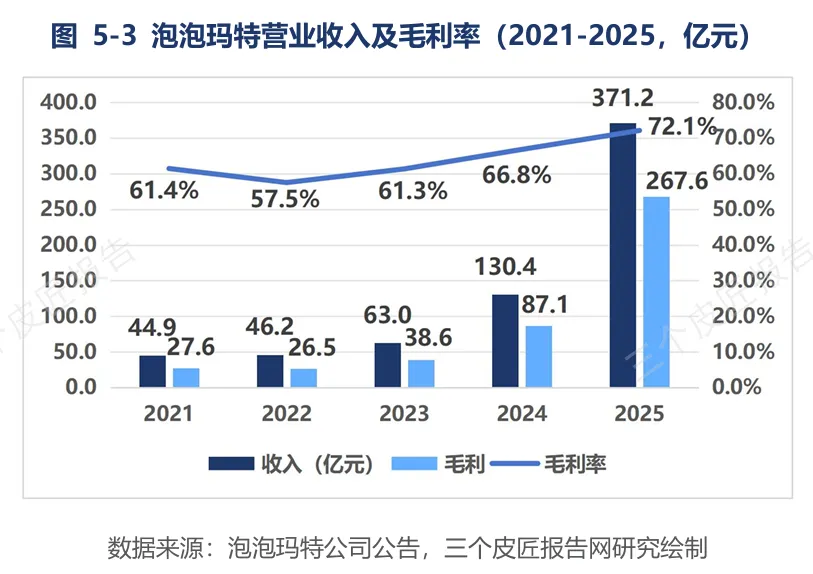

2025年泡泡玛特营收371.2亿元,同比增长184.7%,毛利率回升至72.1%。其核心IP“THE MONSTERS”(LABUBU)单年收入141.61亿元,成为行业首个百亿级潮玩IP。自主IP收入占比已提升至90%,授权依赖大幅降低。

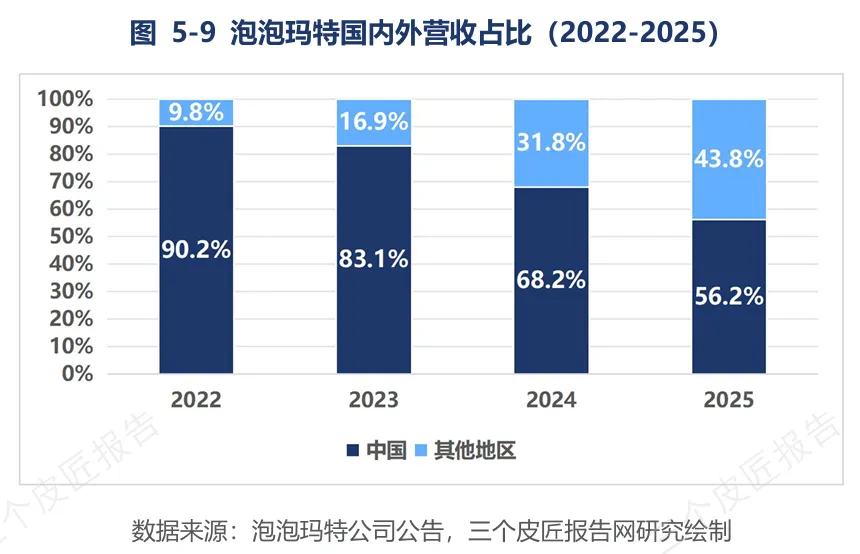

品类结构上,毛绒品类从2023年的2亿元飙升至2025年的120.23亿元,首次超越手办。海外收入占比从2022年的9.8%跃升至2025年的43.8%,全球化进入收获期。

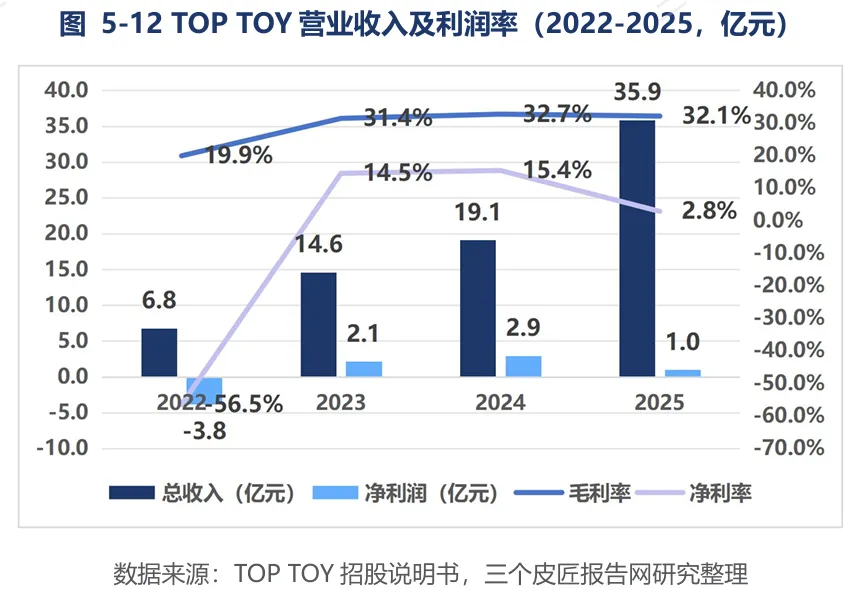

2. TOP TOY:集合店的“快攻”与短板

TOP TOY走“潮玩大超市”路线,门店从2022年的117家增至2025年的334家,营收从6.8亿元增至35.9亿元。但毛利率长期徘徊在32%,远低于泡泡玛特。自研IP收入占比仅5.7%,高度依赖授权和他牌IP,是估值承压的核心原因。

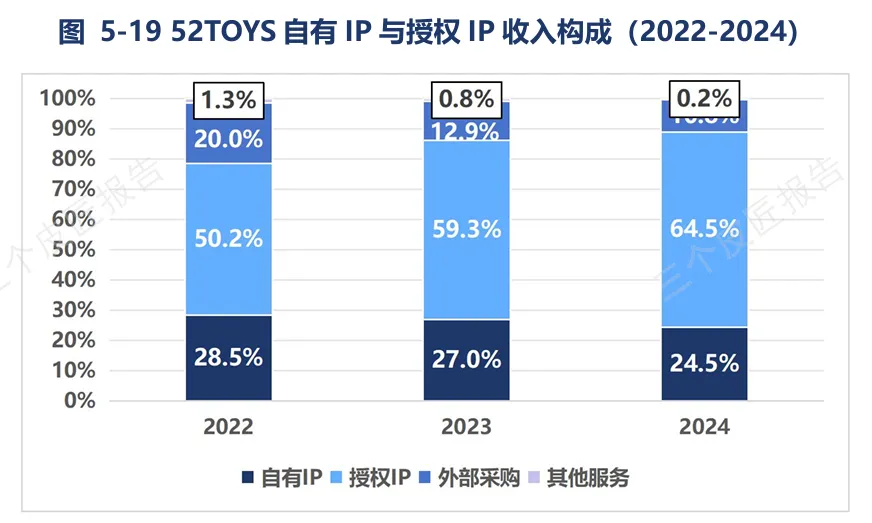

3. 52TOYS:授权依赖的风险样本

52TOYS营收从2022年的4.63亿元增至2024年的6.30亿元,但授权IP收入占比达64.5%,自有IP仅24.5%。蜡笔小新单一IP系列贡献近60%营收,授权到期风险高。海外收入占比虽升至23.4%,但品牌自主性弱。

数据来源:乐自天成(52TOYS)招股说明书,三个皮匠报告网研究绘制

趋势与挑战:

AI玩具、环保材料与存量博弈

展望2030年,中国潮玩市场规模预计达2133亿元,但增速将从40%逐步放缓至15%。行业进入精细化运营期。

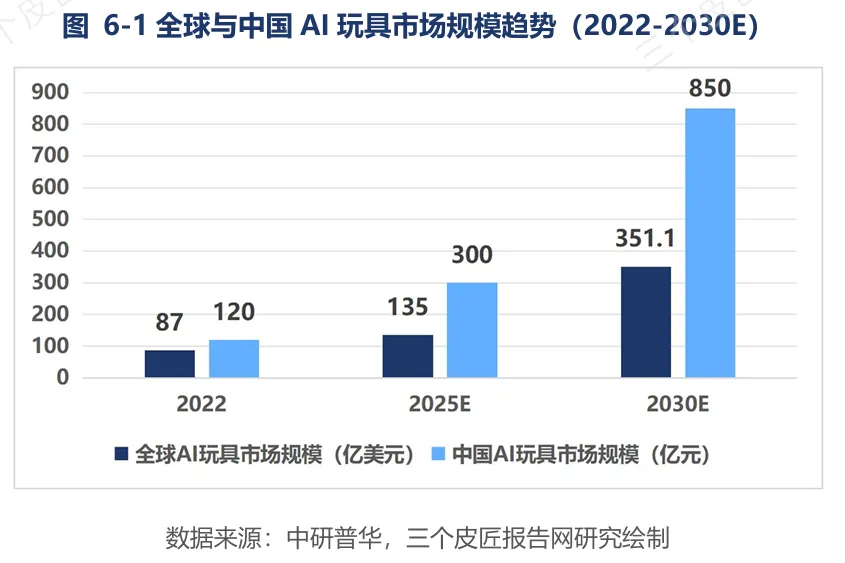

1. AI玩具:下一个千亿赛道?

全球AI玩具市场预计从2025年的135亿美元增至2030年的351亿美元。中国AI玩具市场2025年约300亿元,2030年有望突破850亿元。AI玩具正从“模型套壳”进化为多智能体协同,商业模式从一次性销售转向“硬件+订阅”。

2. 出海红利:高溢价与本土化挑战

泡泡玛特海外收入占比已达43.8%,但不同市场打法迥异:东南亚需本地化限定款,欧美需强IP+艺术家联名。出海不是“把货搬出去”,而是“把品牌立起来”。

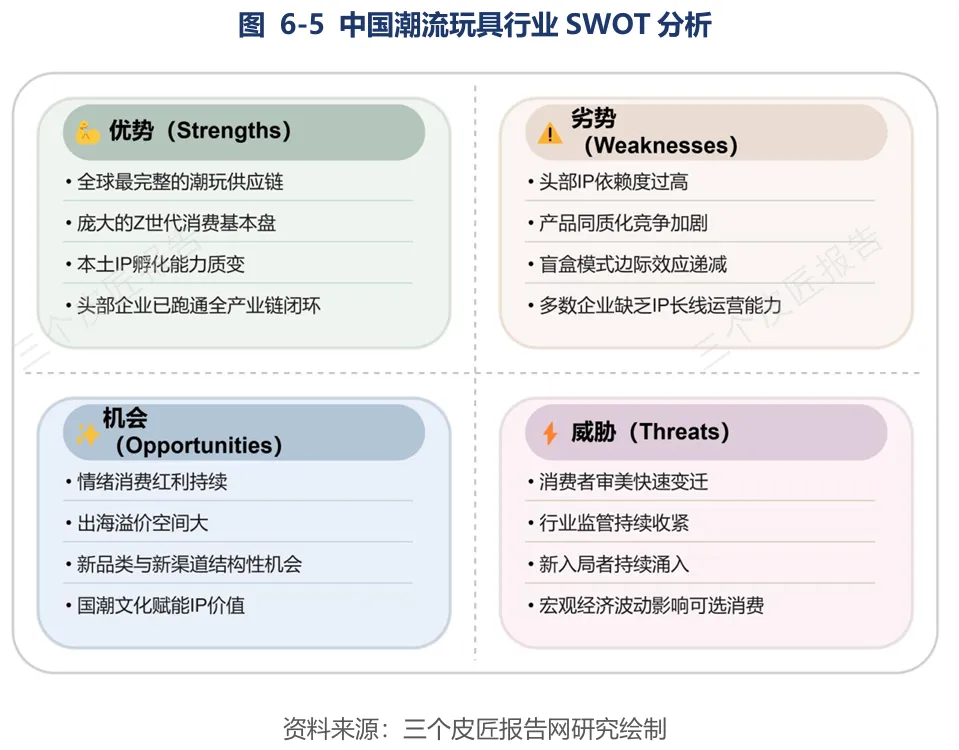

3. SWOT总结:优势与威胁并存

中国潮玩行业的优势在于全球最完整的供应链和本土IP孵化能力,劣势是单一IP依赖和盲盒增速放缓。机会在于情绪消费红利、出海溢价和新品类爆发,威胁来自监管收紧、同质化竞争和宏观经济波动。

结语

中国潮玩行业正在告别“开盲盒”的野蛮生长期,步入IP生态化、品类多元化、全球化的“长跑阶段”。毛绒玩具的爆发、国创IP的崛起、出海高溢价的兑现,都在指向同一个方向:潮玩不再是小众收藏,而是一种文化输出和情绪消费的确定性载体。

但挑战同样真实:IP生命周期缩短、盲盒监管趋严、同质化竞争加剧。谁能持续孵化出下一个LABUBU,谁能在海外市场真正扎根,谁就能在下一阶段的存量博弈中,拿到最硬的船票。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。