纯寿险标杆!新华保险:高弹性+高成长,估值与业绩双击将至

兴业证券2025 年 10 月发布深度报告,将新华保险定义为兼具价值成长性与业绩高弹性的纯寿险标的,维持增持评级。报告从公司基本面、负债端、资产端、经营特征、投资价值五大维度,全面拆解这家国有控股寿险龙头的蜕变逻辑与未来空间。

一、公司底色:纯寿险+ 国资背书,改革重塑增长基因

1. 核心定位:纯寿险经营,业绩弹性天生领先

新华保险是纯正寿险标的,无财险、证券等业务分散精力,全部资源聚焦寿险主业,经营杠杆与权益敞口显著高于同业,市场回暖时利润爆发力一马当先。

2. 股权根基:中央汇金控股,资源与信用双加持

截至2025 年 6 月末,中央汇金持股31.34%为第一大股东,宝钢持股12.09% 位列第二,背靠国家级金融投资平台,信用背书稳固、政策协同能力突出,同时保持市场化经营机制。

3. 治理升级:专业团队掌舵,改革落地见效

2023 年新管理层上任后,直击新业务价值下滑、渠道转型滞后、绩优人力短缺等七大痛点,推出十大核心改革举措,推动公司从规模扩张转向高质量、内涵式增长。

4. 发展历程:四阶段蜕变,从民营试水到国有龙头

•1996-2006 年:民营资本破冰,完成全国机构布局;

•2007-2011 年:汇金入主化解危机,实现 A+H 同步上市;

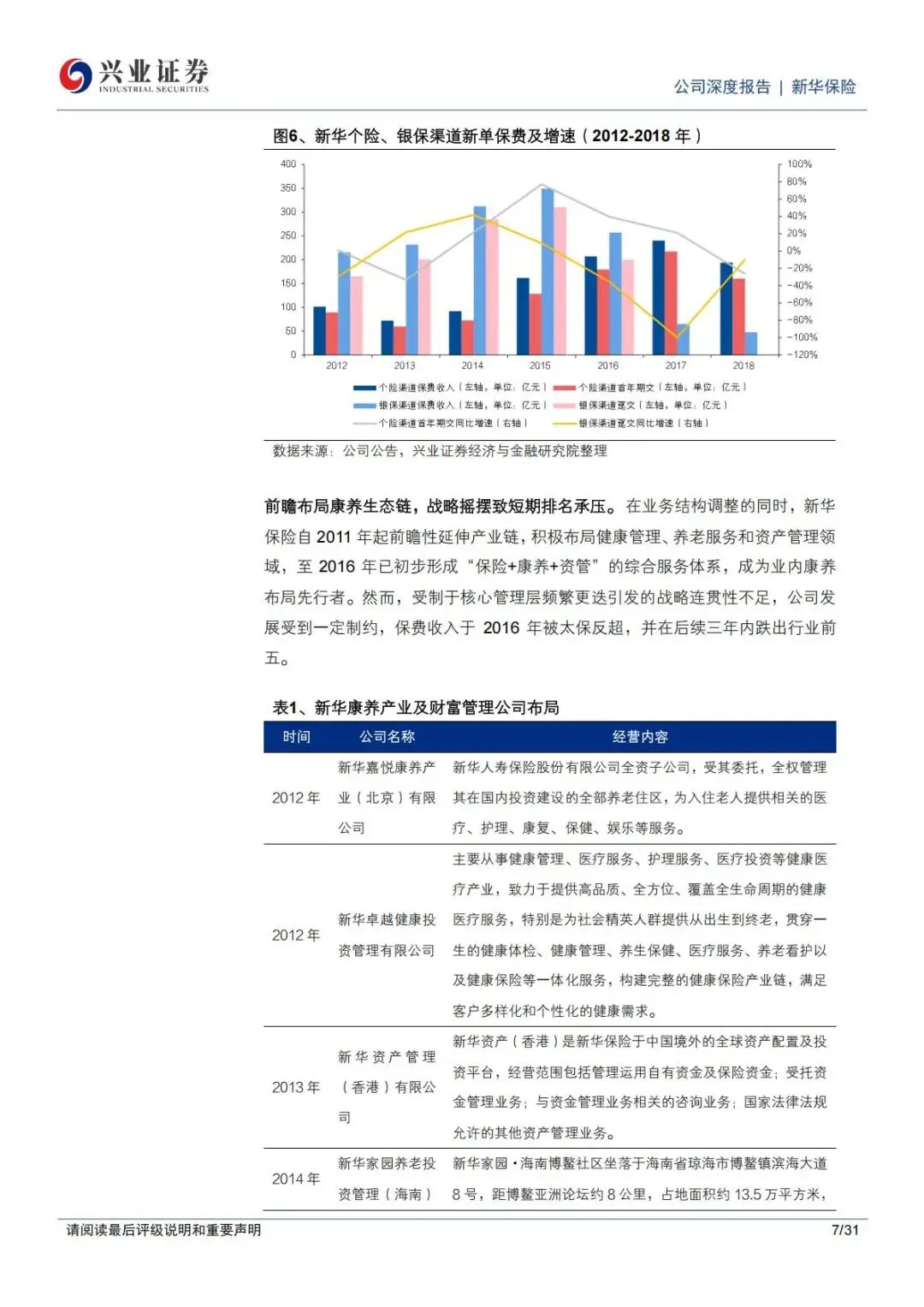

•2012-2018 年:聚焦个险、布局康养,战略摇摆短期承压;

•2019 至今:个险+ 银保双轮驱动,渠道与资产双向改革,重回增长快车道。

二、负债端破局:双渠道转型,NBV 增速领跑同业

负债端是寿险价值核心,新华通过渠道精修+ 产品优化,实现新业务价值(NBV)连续高增,成为行业转型标杆。

1. 个险渠道:从 “人海战术” 到 “专业精英”

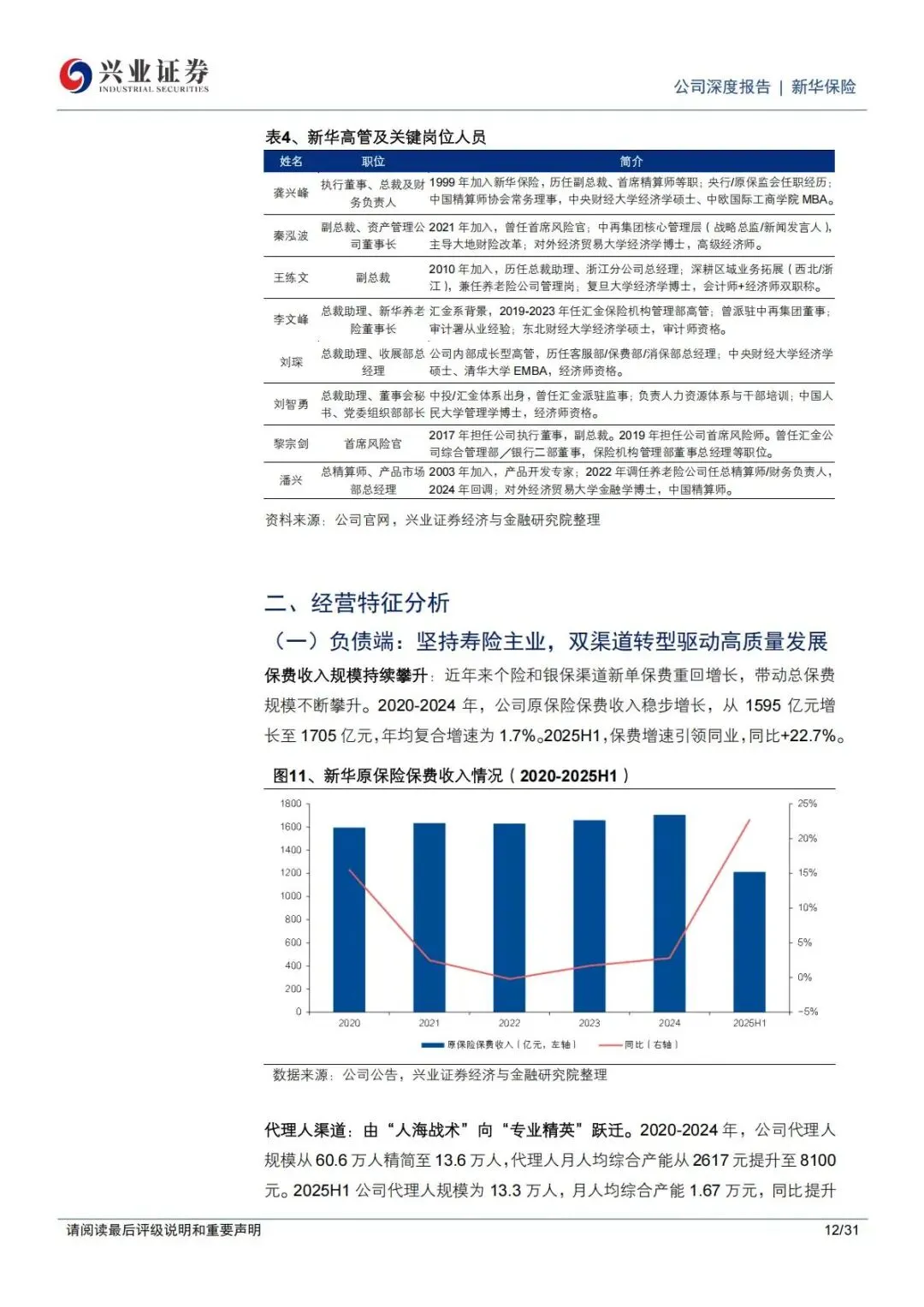

•人力精简:代理人规模从2020 年 60.6 万人降至 2025 年上半年 13.3 万人,减量提质;

•产能爆发:月人均综合产能从2617 元飙升至 1.67 万元,同比提升74%;

•机制革新:落地新基本法与“XIN 一代” 计划,打造职业化、专业化、精英化队伍。

2. 银保渠道:价值转型,成为新增长极

•结构优化:从趸交主导转向期交优先,2024 年期交保费首次超趸交;

•价值跃升:2025 年上半年银保 NBV 占比达52.8%,同比提升17.5 个百分点,价值率持续改善;

•战略定位:与个险并驾齐驱,成为规模与价值双贡献的核心渠道。

3. NBV 表现:连续高增,领跑上市险企

2023-2025 年上半年,NBV 同比分别增长65.1%、106.8%、58.4%,在同业中保持领先,核心得益于渠道双轮驱动+ 价值率提升。

4. 产品与服务:覆盖全生命周期,医康养成型

•产品分层:年轻客群推健康险,中年客群主打储蓄险,老年客群聚焦养老年金;

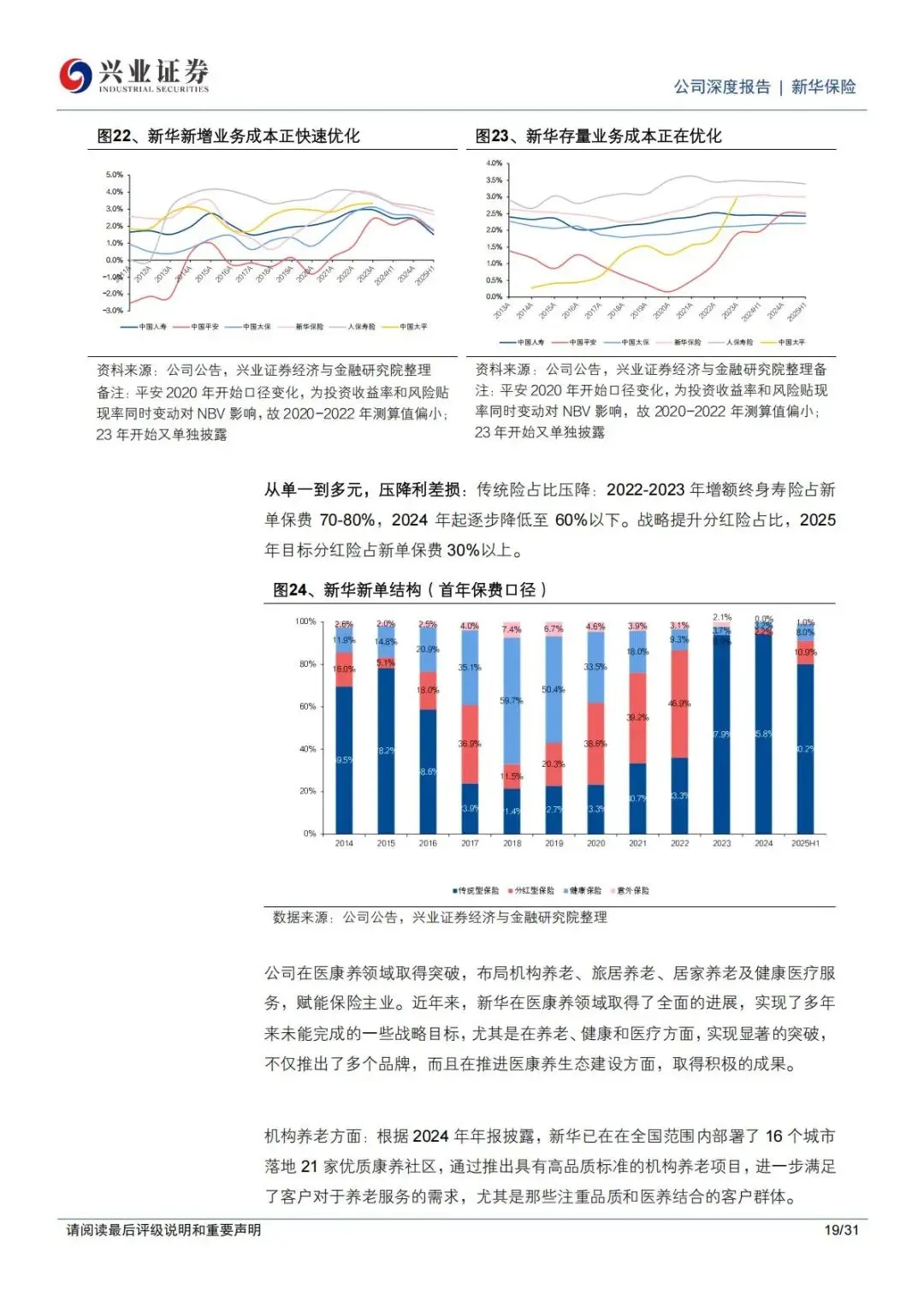

•结构优化:压降传统险占比,提升分红险比重,降低利差损风险;

•服务生态:布局21 家康养社区、推出 “新华安” 居家养老、“新华尊” 高端医疗,保险+ 服务闭环形成。

5. 保单质量:继续率大幅提升,业务根基稳固

2025 年上半年,13 个月保费继续率96.2%,25 个月继续率92.5%,同比显著改善,客户粘性与业务稳定性持续增强。

三、资产端优化:规模攀升+ 权益高配,投资收益弹性拉满

寿险盈利一半看负债,一半看投资,新华通过规模增长、结构优化、权益加码,投资业绩领跑同业。

1. 投资规模:持续扩容,突破 1.7 万亿

总投资资产从2020 年 9657 亿元增至 2025 年上半年1.71 万亿元,年均复合增速14%,资金体量支撑更大投资空间。

2. 配置结构:债券打底 + 权益增配,攻守兼备

•债券:占比提升至50.6%,加大国债与政府债配置,拉长资产久期,降低利率波动影响;

•权益:股票+ 基金占比18.7%,显著高于同业12% 平均水平,高权益敞口赋予业绩强弹性。

3. 投资收益:逆势领跑,收益率表现亮眼

2025 年上半年,年化总投资收益率5.9%、综合投资收益率6.3%,在上市险企中位居前列,权益择时与配置能力凸显。

4. 策略升级:高股息 + 举牌,稳定收益来源

加大FVOCI 高股息股票配置,规模从 306 亿元增至 374.66 亿元;2024-2025 年举牌多家上市公司,锁定长期稳定收益。

四、核心优势:高杠杆+ 高权益,业绩弹性独一无二

1. 经营杠杆:行业第一,放大投资收益

2025 年上半年经营杠杆21.3 倍,远超国寿13.6 倍、平安 10.1 倍、太保 9.7 倍,投资收益对净利润的撬动效果极强。

2. 权益敞口:显著高于同业,牛市充分受益

股票+ 基金占比 18.7%,叠加高经营杠杆,权益市场回暖时,净利润爆发力冠绝同业。

3. 利润表现:高速增长,验证弹性逻辑

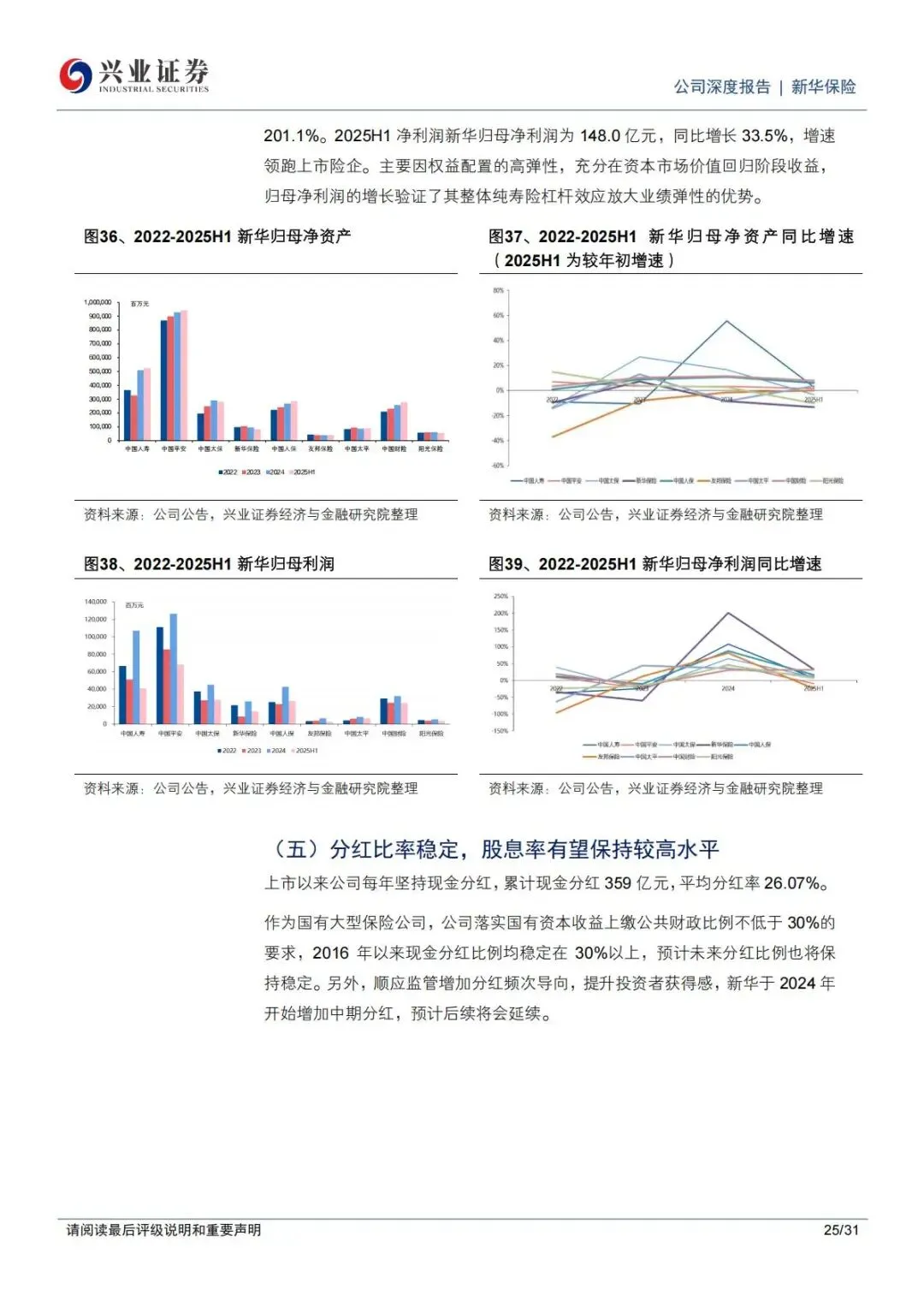

•2024 年归母净利润262 亿元,同比+ 201%;

•2025 年上半年归母净利润148 亿元,同比+ 33.5%;

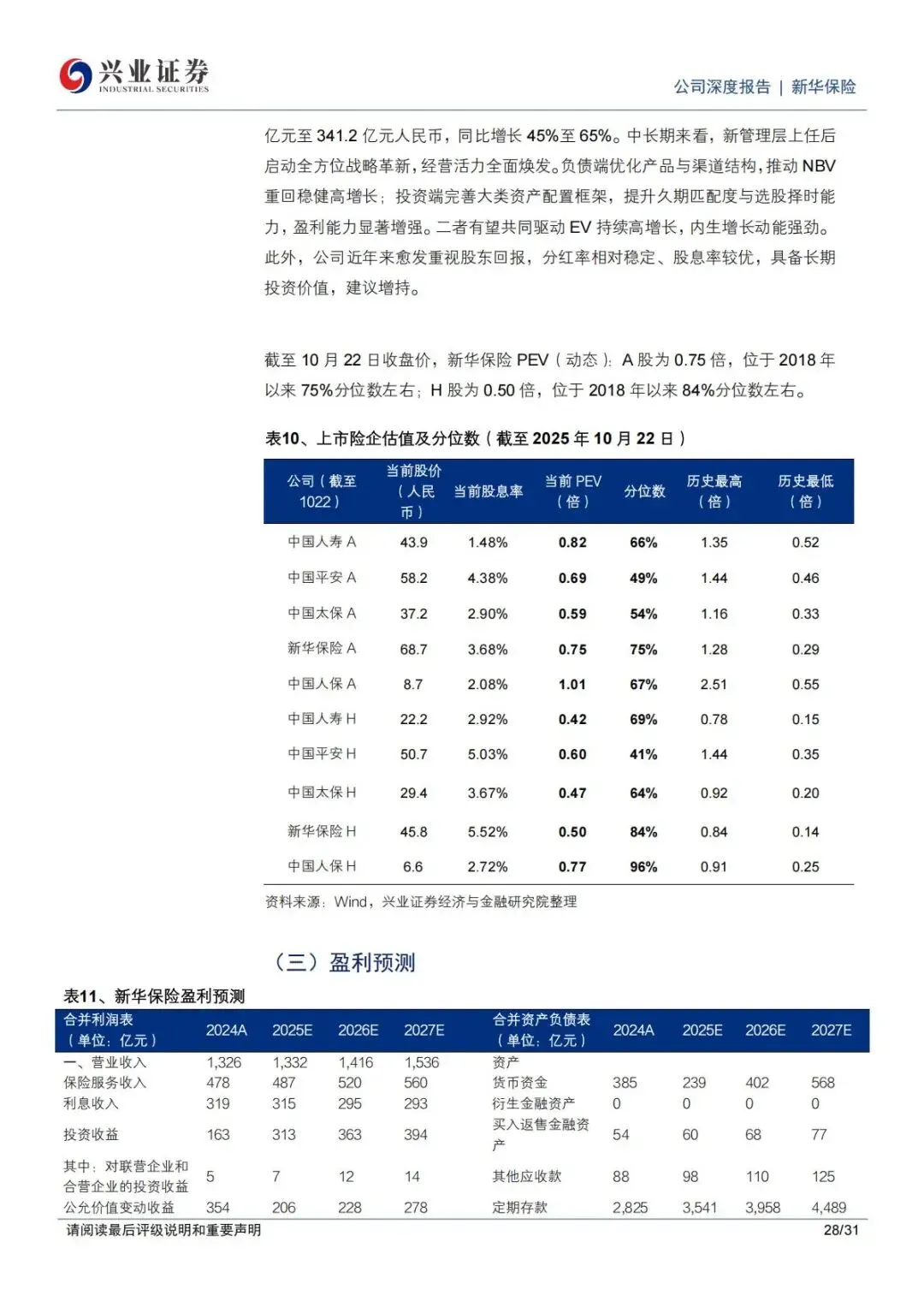

•2025 年前三季度预计净利润299.9-341.2 亿元,同比+ 45%-65%。

4. 股东回报:分红稳定,股息率具备吸引力

上市以来持续现金分红,2016 年后分红率稳定30% 以上,2024 年分红规模创历史新高,股息率优于多数同业,长期投资价值凸显。

五、估值与投资:短期弹性+ 长期成长,配置价值凸显

1. 估值水平:处于合理区间,仍有修复空间

截至2025 年 10 月 22 日,新华保险 A 股PEV0.75 倍,位于2018 年以来 75% 分位数,H 股 PEV0.50 倍,估值未完全反映成长与弹性。

2. 短期逻辑:权益慢牛,业绩持续释放

权益市场步入慢牛,公司高权益、高杠杆属性充分兑现,净利润与投资收益有望持续超预期。

3. 长期逻辑:改革深化,价值重估确定性强

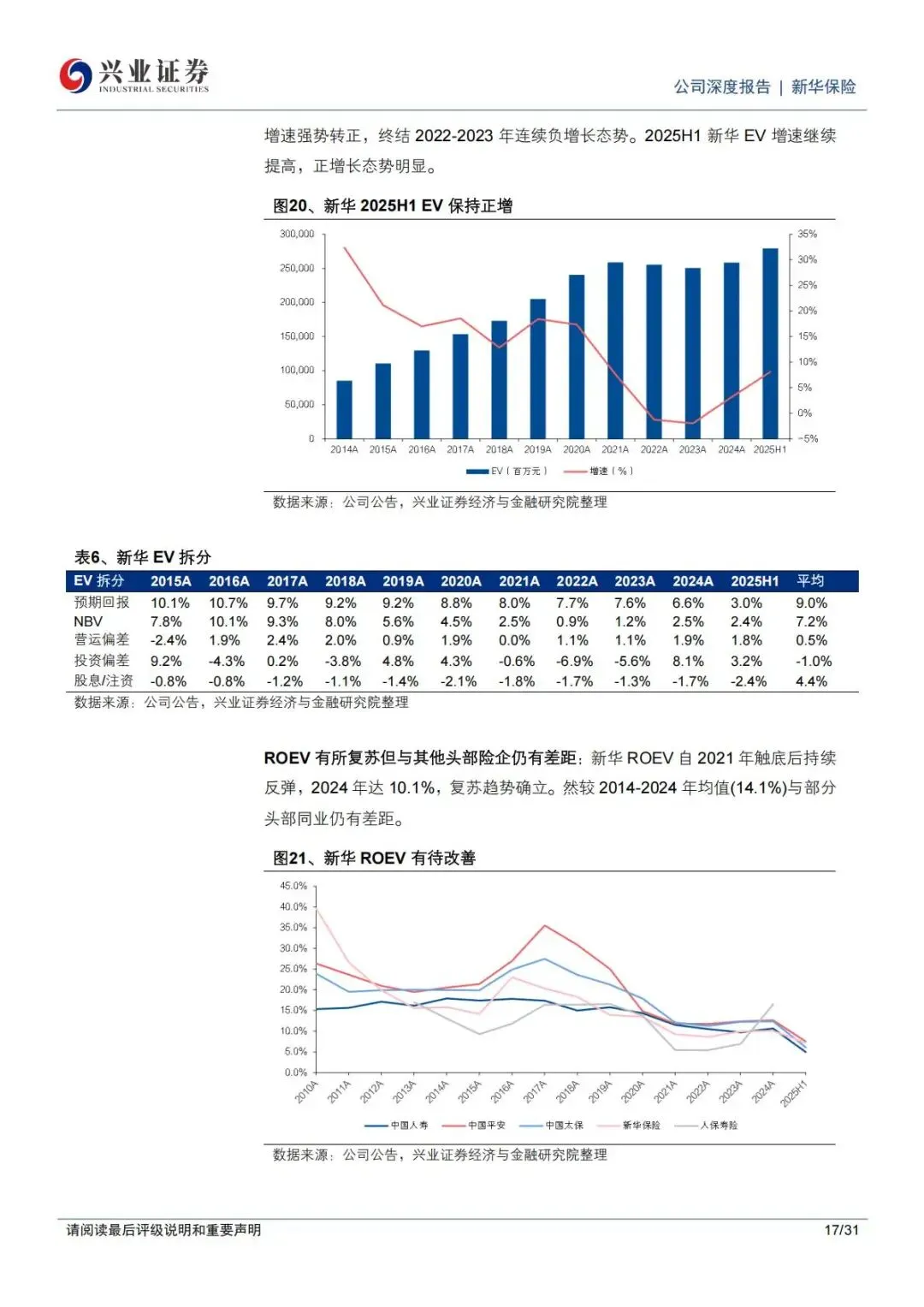

•负债端:NBV 稳健高增,EV(内含价值)持续增长;

•资产端:久期匹配优化,投资能力稳步提升;

•分红端:比率稳定,股息率保持优势,内生增长动能强劲。

4. 投资结论:增持评级,看好双击机会

兴业证券维持增持评级,看好新华保险短期业绩弹性+ 长期价值成长,是寿险板块中稀缺的高弹性、高成长标的。

5. 核心风险提示

•权益市场大幅回撤;

•长端利率大幅下行;

•新单销售不及预期。

简要总结与分析

新华保险是纯寿险龙头,汇金控股+ 新管理层改革,负债端双渠道驱动 NBV 高增,资产端高权益 + 高杠杆带来强业绩弹性,2025 年利润预增 45%-65%,分红稳定、估值合理,短期弹性与长期成长兼备,配置价值突出。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

免费查看及下载更多高清完整版报告