(如需更好阅读,可以购买上述完整版)

之前内容可翻阅合集

第六节“四高”型企业将面临什么问题

我们听说过人有“四高”--高血压、高血糖、高血脂和高尿酸。出现这“四高”的人,一般在健康上要注意了,因为这“四高”容易导致身体加速往不健康的方向发展。

据我所见,很多上市公司也有值得关注的“四高”问题。

哪“四高”呢?

1.“四高”型企业的主要特征我在这里讲的“四高”主要是指企业存在的货币资金存量高、各类贷款高、利息费用高以及固定资产、在建工程存量高的财务现象。第一,关于企业货币资金存量过高的问题。尽管财务管理教科书试图为企业规划合理的货币资金存量给出“科学”的计算公式,但由于企业面临着较为复杂的经营环境、投资环境与筹资环境,企业的货币资金存量是很难用一个简单的公式计算出来的。

一股来说,企业货币资金的恰当存量应该是保持企业货币资金周转不中断条件下的最低存量。请注意,是最低存量。当然,在实践中,企业一般会在最低存量基础之上再加一部分保险储备,以有一定能力应付不时之需。

从资产的增值性角度来说,货币资金状态下的资产增值性是最低的。资产只有不断改变形态并实现增值,企业才可能为股东回报利润,企业才可能持续发展。

过低的货币资金存量有可能导致企业资金链断裂而影响日常的经营与周转,而过高的货币资金虽然能够保证企业货币资金顺畅周转,但其增值性较差。因此,如果货币资金长期过大,就会导致企业总资产周转率和总资产报酬率下降。

随着企业信息化程度的不断提高以及企业对现金收支的有效监控,运用智能化技术和管理手段,企业日常货币资金的存量控制是可以实现最大限度降低的。

第二,关于企业各类贷款高、利息费用高的问题。

企业各类贷款,既包括短期借款、长期借款,也包括各类应付债券。一般来说,企业之所以进行各类贷款融资,一是要支持企业日常经营活动,如购买原材料、燃料等,二是要支持企业的各类投资活动,既包括购建固定资产、无形资产等,也包括对外投资活动。

由于贷款类融资需要支付利息,因此,贷款类融资应该遵循的最重要原则是“非必要不借款”,换句话说,企业应该把各类贷款控制在能够维持企业经营与投资需求的最低水平。

当然,企业可能由于财报数据的代表性(现有的财报数据提供的都是日历期间的财务数据,如月度、季度、半年和一年等,而企业的经营活动有其自身的规律,企业12月31日账上有充足的货币资金并不意味着企业平时总是有充足的货币资金)、企业面临的融资环境(企业可能迫于金融机构的压力不得不进行债务融资)等原因,进行了一些看似不必要的债务融资。但是,长期过高的、超过一般经营与投资需求的债务融资,就属于过度债务融资范畴了,在财务管理上是要尽力避免的。

第三,关于固定资产和在建工程存量高的问题。从普遍的规律来看,企业过高的债务融资,除了形成没有必要的货币资金存量以及发生过高的利息费用外,还有可能用于增加超过业务需求、增长过快的固定资产和在建工程的建设,从而为未来的产能过剩、业绩下滑埋下隐患。

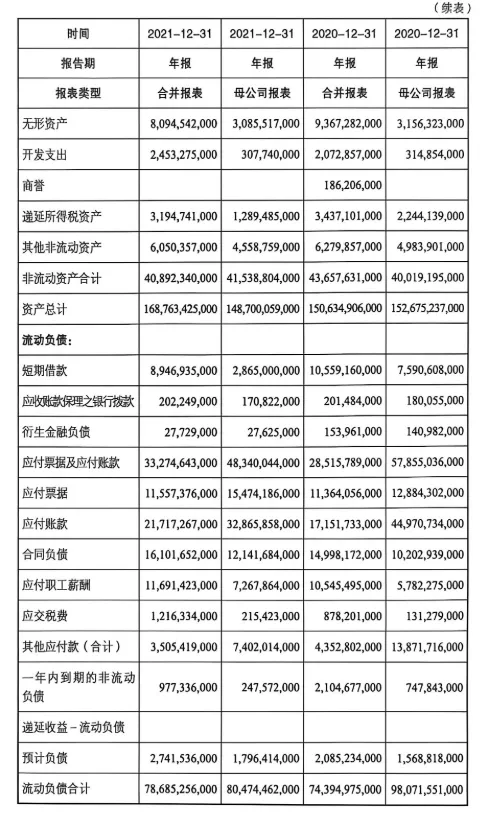

2.“四高”型企业的财务报表表现下面我用中兴通讯2021年度报告中的财务数据,展示一下“四高”型企业的财务报表表现。

企业财报解析:中兴通讯的四高表现

下面的财务数据来自中兴通讯2021年度报告

这次我们从现金流量表开始考察,先看一下企业经营活动产生的现金流量净额情况。

无论是2020年还是2021年,也无论是母公司报表还是合并报表,企业经营活动产生的现金流量净额都是正数,且2021年合并报表中企业经营活动产生的现金流量净额达到了约157亿元(2020年约为102亿元),远高于合并利润表的核心利润约41亿元(核心利润的计算可以按照“核心利润=营业收入-营业成本-税金及附加一销售费用-管理费用一研发费用-利息费用”的公式计算),这意味着企业核心利润带来现金流量的能力很不错。

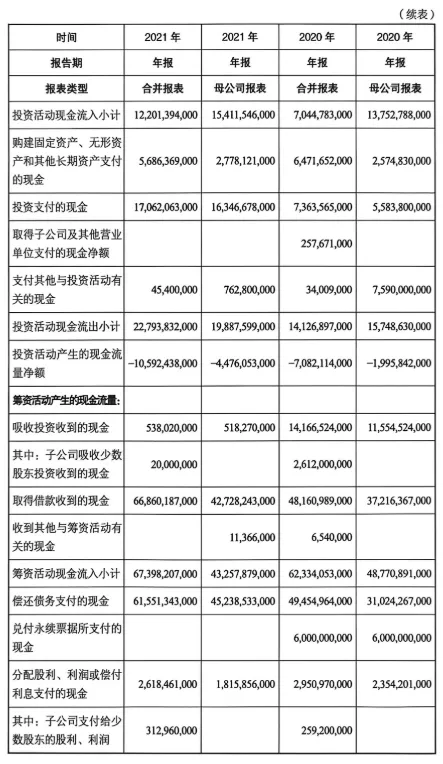

中兴通讯连续两年合并报表中购建固定资产、无形资产和其他长期资产支付现金的规模如下:2020年约为65亿元,2021年约为57亿元,远低于这两个年度经营活动产生的现金流量净额的规模。这就是说:在这两个年度里,从整体来看,企业经营活动产生的现金流量净额的规模完全可以满足企业购建固定资产、无形资产和其他长期资产支付的现金的需要。

在这里,我还是要强调一下:由于企业经营活动产生的现金流量净额的规模是随着企业经营活动的发展渐进增加的,而购建固定资产、无形资产和其他长期资产支付的现金往往是短时间内集中支付的,这就有可能出现这样的情况——企业购建固定资产、无形资产和其他长期资产支付的现金是在年度内较早时候发生的,而经营活动产生的现金流量净额的增加是在后半年度进行的,从而出现在本年度一段时间之内经营活动产生的现金流量净额不能满足购建固定资产、无形资产和其他长期资产支付的现金的需求。在这种情况下,企业如果没有过去积累的现金存量,就需要进行短时间的债务融资了。但这种短时间的债务融资一般不会引起大规模的利息费用。

需要注意的是,母公司报表与合并报表中投资支付的现金的规模较大,如果把这部分现金流出量考虑进去,则企业投资支付的现金加上购建固定资产、无形资产和其他长期资产支付的现金,规模将超过企业经营活动产生的现金流量净额的规模。这是不是构成企业进行融资尤其是债务融资的理由呢?

我们可以再关注一下现金流量表中的另外一个项目——收回投资收到的现金。企业现金流量表中的这个项目很活跃,与投资支付的现金的活跃结合起来,你就能够想象出这里面的主旋律是企业利用闲置的货币资金进行短期投资,其目的是要获得较高的收益。当然,投资支付的现金也可能有一部分长期投资的内容,如果合并报表中的长期投资项目比年初增加,则意味着企业投资支付的现金进行了部分长期投资。很遗憾,合并资产负债表中的其他非流动金融资产和长期股权投资在2021年末比年初还有所下降,这说明企业合并报表中的投资支付的现金中的长期性投资并不多。

综合考虑,我们就可以做出判断:从全年来看,企业2021年的经营活动产生的现金流量净额的规模完全可以满足购建固定资产、无形资产和其他长期资产支付的现金的需要,从逻辑关系上看,企业没有债务融资的必然需求。

我们再往下看,考察一下筹资活动产生的现金流量。

先看一下企业2020年的筹资情况。在这一年,母公司发行股票募集资金达到了约116亿元的规模。即使在企业大规模募集资金的年度,母公司也没有将债务融资的脚步慢下来,借款融资的规模达到了372亿元。在母公司债务融资的“激励”下,子公司也进行了约110亿元的债务融资。到了2021年,企业债务融资的势头更加强劲,合并报表的债务融资规模达到了669亿元。

那么,在企业经营活动产生的现金流量净额足够充分,企业构建固定资产、无形资产和其他长期资产支付的现金规模不大,企业又有前期发行股票筹资基础的情况下,企业如此大规模地进行债务融资,会导致怎样的财务后果呢?

第一,企业各类债务的借入,可能不是长期的——是短时间内由于各种原因迫不得已进行的债务融资,也可能是长期的——企业借入的新债是为了偿还以前的旧债。如果是这种情况,企业现金流量表中就会有大规模的偿还债务支付的现金。果然,企业连续两年合并现金流量表中的偿还债务支付的现金都有较大规模,这意味着企业借款的主要目的是还款——既可能是本期借入、本期偿还,也可能是前期借入、本期偿还,本期再借入。

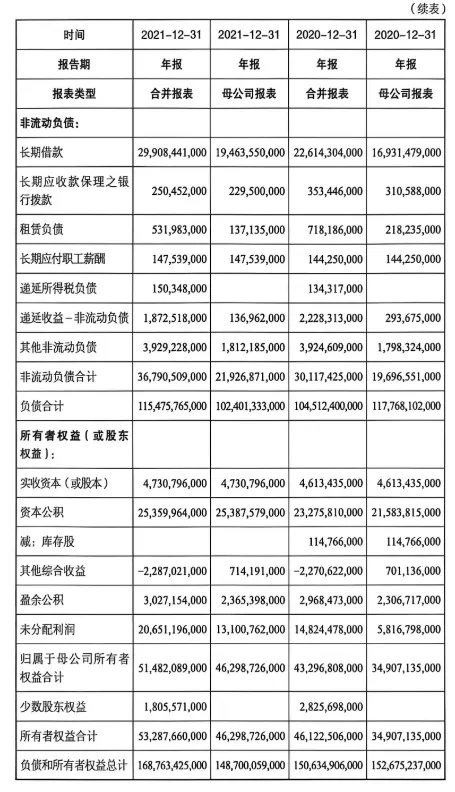

第二,借款无实质性需求,增加的借款将增加企业的货币资金存量。在这种情况下,企业的货币资金将因债务融资净额(借款规模大于还款规模)的增加而提高,同时企业利润表中的利息费用将增加。

从中兴通讯2020年12月31日、2021年12月31日的数据来看,合并报表货币资金的规模确实在增加。这里面的增加一定有债务融资的“贡献”。而中兴通讯2020年、2021年合并利润表的数据显示,企业的利息费用连续两年将近15亿元,这项费用的发生意味着企业的债务融资是长期、够规模的。同时,2021年企业合并利润表中的利息收入约为15亿元,比利息费用略高。这证实了企业有较大规模的货币资金存量。但请注意:企业的贷款利息率一般会高于存款利息率。

利润表的这两个数据告诉我们:企业既有较高规模的货币资金,也有较高规模的各类债务融资,债务融资的一个重要“贡献”就是增加了企业的货币资金存量,同时引起了利息费用的增加。

第三,企业的债务融资是否支持了固定资产、在建工程和无形资产增加的问题。

应该说,企业连续两年的购建固定资产、无形资产和其他长期资产支付的现金规模都不大,完全可以由经营活动产生的现金流量净额和企业早期积累的货币资金来支持,资产负债表中固定资产、在建工程以及无形资产的规模变化也证实了这一点。因此,从逻辑关系来看,企业新增加的各类债务融资并没有支持固定资产、在建工程和无形资产的增加。

那么,是不是说中兴通讯的债务融资尤其是新增债务融资是完全不必要的呢?我觉得不能简单这样讲。

我们这里的分析是基于三张报表的逻辑关系来进行的。而企业的筹资活动、投资活动以及经营活动是在特定的环境中进行的,各种因素都会导致企业的相关行为产生。企业所面临的环境,远比三张报表所反映的因素复杂。从组织行为学角度来看,企业行为首先要考虑的不是财务报表的展示问题,而是企业在复杂的经济、社会及其他因素作用下如何生存和发展的问题。有时候,我们在财务报表中所感觉到的不符合一般逻辑的现象或行为,可能恰恰是企业生存和发展所必须做出的选择。

下方名片点击关注,不迷路~~~