⚑ 引言

2026年养老金调整通知,城乡居民基础养老金最低标准上调至163元/月,职工养老金涨幅2%—3%,全国累计结余近10万亿元。然而单一调整难掩体系性结构矛盾——三支柱高度失衡(第一支柱占比≥85%)、职工替代率持续跌破50%警戒线、新业态2亿灵活就业者保障空白,以及养老资金投资效率仍显不足。

第一章政策解读

1.1通知核心内容解读

2026年5月,人力资源和社会保障部、财政部联合发布《关于2026年调整退休人员基本养老金的通知》,这一年度例行政策在宏观经济承压与老龄化深化的双重背景下,被赋予超越惯例的政策指向性。

在调整对象上,通知覆盖2025年12月31日前已办理退休手续并按月领取基本养老金的退休人员,自2026年1月1日起执行,7月底前完成差额补发。在调整幅度上,延续了近年来"适度调高、向低收入群体倾斜"的主基调,城乡居民基础养老金最低标准上调143元至163元/月。

1.2 养老金调整情况

定额调整,不管工龄多长,养老金多少;挂钩调整,多缴多得,长缴多得;适当倾斜。

你的社保退休金 = 个人账户养老金 + 统筹账户养老金

其中:

1. 个人账户养老金 = 个人账户累计储存额 ÷ 计发月数

2. 统筹账户养老金 = (当地上年度社平工资 × (1 + 本人平均缴费指数) ÷ 2) × 缴费年限 × 1%

1.3核心议题引出:单一调整难解结构矛盾

然而,年度普调机制的常态化并不能从根本上解决中国养老金体系的结构性矛盾。三支柱严重失衡、老龄化抚养比持续恶化、职工替代率下行、新业态人群保障空白,以及养老资金市场化运作效率不足等深层问题,仍是体系可持续发展的核心挑战。本报告将从制度全景、风险矩阵到金融运作,系统呈现体系演进的完整图谱。

第二章制度根基——中国养老金三支柱体系全景解析

2.1三支柱的设计逻辑与定位

中国养老金体系遵循世界银行"三支柱"理论框架,但结合中国国情形成了独特的制度安排。

■第一支柱:法定强制的基本养老保险

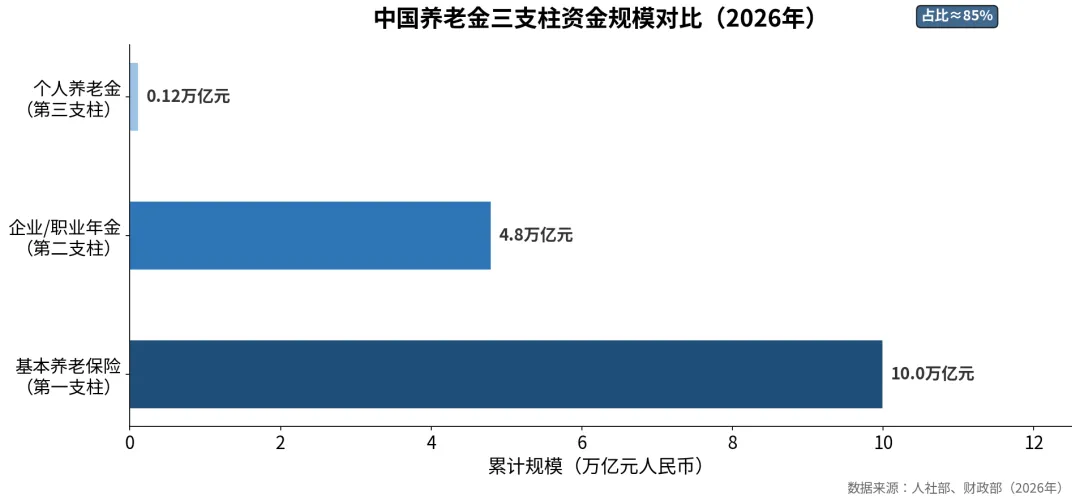

第一支柱由城镇职工基本养老保险与城乡居民基本养老保险两类制度构成,是中国养老保障体系的基础性制度安排。前者采用"统账结合"模式——社会统筹账户实行现收现付,个人账户积累制并行,单位与个人共同缴费;后者以缴费档次+政府补贴方式运作,主要覆盖农村居民和城镇未就业人员。截至2026年初,第一支柱累计覆盖约10亿参保人,累计基金结余近10万亿元,是迄今全球规模最大的单一养老保险体系。

第一支柱的核心定位是"保基本":通过法定强制参保消除逆向选择,借助政府财政兜底保障最低养老水平。然而,随着人口老龄化加剧与劳动人口萎缩,"现收现付"模式的代际赡养压力持续上升。

■第二支柱:企业年金与职业年金

第二支柱由企业年金(企业自愿建立)和职业年金(机关事业单位强制建立)构成,采用DC制(缴费确定型)或DB制(收益确定型),由专业投资管理机构进行市场化运营。截至2026年,企业年金与职业年金合计规模约4.8万亿元,覆盖约7000万人。其中,职业年金覆盖全部机关事业单位参保人,企业年金则因设立门槛较高,大型央企和国企参与率超90%,而中小企业参与率不足10%,加剧了体制内外的养老保障鸿沟。

■第三支柱:个人养老金制度

2022年起国家试点个人养老金制度,2024年全面推广。制度以专属账户为载体,参与者可在年度12000元上限内自主缴存,享受税前扣除优惠,选择储蓄、理财、基金、保险等多类产品。截至2026年初,个人养老金累计缴存约800亿元,产品规模超1200亿元,参与者以中高收入的中青年人群为主。第三支柱的战略价值在于激活市场机制与个人主动储蓄,是弥补第一支柱"保基本"局限的长期补充。

2.2三支柱失衡的结构特征

从全球横向比较来看,成熟养老金体系中三支柱资产占比趋向于"三三制"(各约30%)或"二四四制"(第一支柱20%,第二、三支柱各40%)。而中国当前三支柱比例约为85:14:1,高度依赖第一支柱的结构失衡极为突出。这种失衡带来多重风险放大效应:

•体系韧性脆弱:第一支柱独木难支,一旦现收现付出现收支缺口,既无第二支柱缓冲,也无第三支柱补充,风险高度集中于国家财政。

•老龄化适应性低:年轻人口减少直接冲击第一支柱收入,而积累制的第二、三支柱因规模有限,无法形成足够的"人口结构对冲"。

•资本市场互动不足:成熟市场中养老金是资本市场最重要的长期资金来源,中国养老金入市规模占GDP比例远低于OECD均值,失去了养老金与资本市场协同增益的战略机遇。

表2-1中国养老金三支柱核心特征对比(2026年)

维度 | 第一支柱 (基本养老保险) | 第二支柱 (企业/职业年金) | 第三支柱 (个人养老金) |

参与性质 | 强制 | 企业自愿/职业强制 | 自愿 |

覆盖人群 | 约10亿人 | 约7,000万人 | 账户数约6,000万(活跃度低) |

资金规模 | ≈10万亿元 | ≈4.8万亿元 | 产品规模≈1,200亿元 |

资金来源 | 单位+个人+财政补贴 | 单位+个人(税优) | 个人(税前扣除) |

年化收益(估算) | 委托投资约5.2% | 约4.5% | 储蓄类约3%-4% |

运营模式 | 社保基金理事会/地方委托 | 专业投资管理机构 | 个人自主选金融产品 |

来源:人社部、财政部、全国社保基金理事会(2026年数据)

第三章现实挑战——养老金体系的结构性痛点与风险

3.1人口结构危机:抚养比恶化的代际冲击

中国正经历人口转型的深层拐点。2025年全国老年抚养比(65岁及以上/劳动年龄人口)约为23%,等效制度抚养比(领取人数/缴费人数)约为2.8:1,意味着平均每2.8名在职职工支撑一名退休人员。根据联合国人口预测,至2035年这一比值将恶化至约1.9:1,至2050年接近1.3:1。与此同时,总和生育率长期低位运行(2024年约为1.0),净增劳动力供给持续收缩,加速现收现付模式下的收支失衡。

3.2区域失衡:收支结构的地理分化

全国基本养老基金的收支结构呈现显著的地理不均衡:广东、北京、浙江等东部省份凭借较高参保缴费基数和年轻劳动力结构形成大规模结余;而黑龙江、辽宁等东北老工业基地及部分中西部省份则长期处于"收不抵支"状态,依赖中央调剂金及财政转移维持发放。

3.3新业态盲区:灵活就业群体的制度排斥

中国灵活就业人员规模已超2亿,涵盖平台骑手、网约车司机、自由职业者及零工经济参与者。灵活就业群体参保率不足40%,主要面临三重困境:一是缴费能力不足,自担全额保费(个人缴纳单位+个人双份)经济压力大;二是跨城市流动导致社保转移接续障碍;三是无法享受与职工同等的企业年金补充。

3.4替代率困境:退休生活质量的下行压力

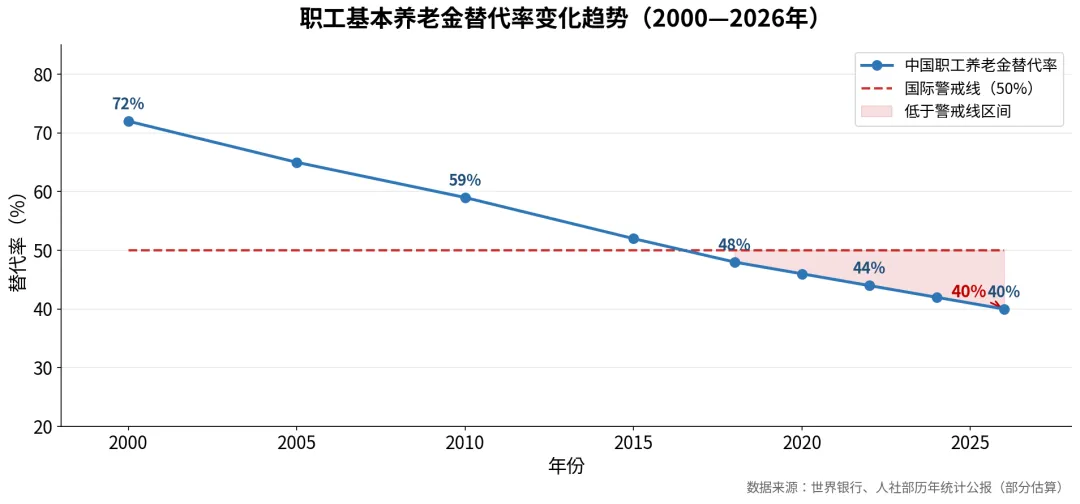

职工基本养老金替代率(退休金/在职工资)是衡量养老体系充足性的核心指标。国际劳工组织将60%—70%视为基本舒适替代率,50%为基本底线。中国职工养老金替代率自2000年约72%的高位持续下行,2026年已跌至约40%,已低于国际警戒线,且下行趋势未见明显企稳迹象(详见图3)。对于中低收入职工而言,40%替代率意味着退休后月收入可能骤降至在职时的一半以下,生活质量压力显著。

3.5财政隐忧与三支柱衔接不畅

城乡居民养老金的财政补贴依存度持续攀升,尤其农村老年群体的养老保障几乎完全依靠政府转移支付。与此同时,三支柱之间缺乏有效的信息共享平台和资产转移通道:个人在不同就业阶段积累的年金权益难以整合规划,企业年金与个人养老金之间亦缺乏联通机制,导致养老资产管理碎片化,整体运行效率偏低。

第四章金融深化——养老金体系的核心引擎与运作机制

如果说制度设计决定了养老金的覆盖广度,那么金融运作的效率与深度则决定了养老金的最终价值创造能力。

4.1养老金资金池规模与结构(2026年数据)

根据全国社保基金理事会及人社部公开数据,中国当前养老金资金池形成四大层次:

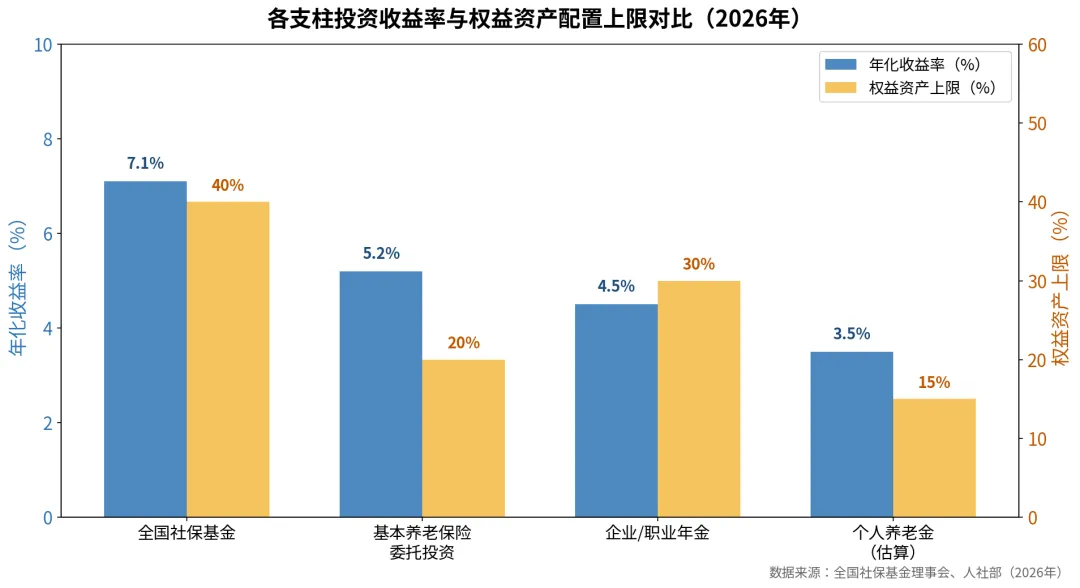

表4-1中国养老金各层次资金规模与投资绩效(2026年)

资金层次 | 规模 | 年化收益率 | 权益上限 | 运管机构 |

全国社保基金 | ≈3.5万亿元 | 7.1% | ≤40% | 全国社保基金理事会 |

基本养老保险 委托投资 | ≈3万亿元 | 5.2% | ≤20% | 社保基金理事会 (各省委托) |

企业年金 +职业年金 | ≈4.8万亿元 | 4.5% | ≤30% | 专业投资管理机构 |

个人养老金 产品 | ≈1,200亿元 | 3%-4% (储蓄类为主) | 产品自定 | 银行/基金/保险 |

来源:全国社保基金理事会年度报告、人社部统计公报(2026年数据,部分为估算)

4.2各支柱投资运营模式与策略差异

三大支柱在投资运营方面存在显著的策略分化,根本原因在于其资金性质、负债特征和监管框架的差异。

图4-1中国养老金三支柱资金规模对比(2026年)

■第一支柱:保守型策略,政策主导

基本养老保险委托投资遵循"安全第一"原则,固定收益资产占比超70%,权益类资产严格限于20%上限。投资目标主要为跑赢通胀1—2个百分点,而非追求资本增值。

■第二支柱:稳健型策略,生命周期模式

企业/职业年金由专业投资管理人按照"稳健增值"目标运作,可配置固收、权益及另类资产(合计权益+另类≤40%)。部分领先机构已引入"目标日期基金(TDF)"概念,基于参与者剩余工作年限动态调整权益仓位,贴近国际最佳实践。

■第三支柱:自主型策略,风险多元

个人养老金产品由个人自主选择,涵盖储蓄存款(约60%以上占比)、银行理财、公募基金(含目标日期/风险基金)及养老险等多类产品,理论上可实现从纯固收到权益增强的全谱系风险覆盖。现实中储蓄类产品的高占比反映出参与者的风险厌恶倾向和养老金融教育不足。

图4-2各支柱投资收益率与权益资产配置上限对比(2026年)

4.3养老金融生态系统构建:机构协同与产品创新

健全的养老金融生态要求银行、保险、基金、券商等各类机构发挥差异化优势,形成"账户管理—资产配置—风险保障—财富规划"的全链条服务体系。

在机构分工层面,商业银行凭借账户体系与客户触达优势,主导第三支柱账户管理与储蓄类产品供给;保险公司以长期负债管理能力,在养老年金险与长期护理险领域具有核心竞争力;公募基金在目标日期基金(TDF)、目标风险基金(TRF)等产品创新上持续深化;头部券商则依托综合投顾能力,为中高净值客户提供跨支柱的养老资产统筹配置。

在产品创新层面,有三个方向值得重点关注:

第一,养老REITs——以基础设施收益权为基础,为养老基金提供长久期稳定现金流,与日本、澳大利亚的实践路径相似;

第二,"养老险+护理险"组合产品——随着失能老人规模扩大,将医疗护理保障与养老金给付整合,形成生命全周期保障;

第三,目标日期基金的深度本土化——结合中国资产类别特点与居民风险偏好,构建适配中国生命周期的TDF产品线,解决当前TDF"过早去权益化"问题。

4.5养老金金融化的宏观经济价值

养老金金融深化不仅是体系内部的技术优化,更是具有宏观乘数效应的战略举措,体现在三个层面:

■资本市场稳定器

成熟养老基金是资本市场最重要的长期机构投资者。若中国三支柱养老金入市比例提升至OECD平均水平(约35%),则理论上可新增长期权益资金约2—3万亿元,对A股的增量影响相当于年成交量的10%以上,有助于降低市场短期投机性波动、推动估值体系向基本面锚定。

■产业升级的耐心资本

养老基金的长期性(通常15—30年)使其天然适合投资科技创新、绿色基础设施等耐心资本需求领域。美国CALPERS和加拿大CPPIB均已将私募股权配置比例提升至25%以上,以此参与创新驱动的长期产业增值。中国养老金在这一领域的探索方兴未艾,其战略意义不亚于国家产业引导基金。

■消费潜力的激活器

当居民对退休后养老收入具有足够确定性预期时,预防性储蓄动机下降,当期消费倾向上升。完善的养老金融体系有助于重塑居民跨期消费决策,释放"过度储蓄"中蕴含的巨大消费潜力,助力内需主导的经济结构转型。IMF研究显示,养老体系每提升10%的充足性评分,可带动居民消费率上升约1.5个百分点。

图4-3职工基本养老金替代率变化趋势(2000—2026年) (注:2024年后数据为趋势估算,仅供参考)

第五章国际情况

表5-1全球典型养老金体系模式对比

国家/地区 | 核心模式特征 | 第二支柱 | 市场化程度 | 替代率(大约) |

美国 | 401(k)+IRA市场化主导 | DC型自愿企业年金 | 极高(权益≥60%) | 60%-70% |

日本 | 老龄化应对,DB→DC转型 | 企业年金向DC型深化 | 中高 | 约55% |

德国 | 现收现付+基金积累并行 | 企业补充养老金 | 中(社会伙伴参与) | 约52% |

澳大利亚 | 强制第二支柱 (养老保障金) | 强制9.5%→12% | 高(权益≈50%) | 约65% |

新加坡 | CPF一体化 (住房+医疗+养老) | CPF统一管理 | 中(政策主导) | 约55% |

中国 | 第一支柱主导 三支柱发展中 | 企业年金自愿 职业年金强制 | 偏低(权益≤30%) | 约40% |

来源:OECD Pension Outlook 2024、各国社会保险局官方数据(部分估算)

挪威|伊朗战争拖累GPFG一季度亏590亿欧元

美国|华盛顿州拟将5亿养老金投资于高风险私募资产

巴西|Master银行爆雷后政府强化公共养老基金投资监管

挪威|GPFN一季度回报率9.7%,SFT亏损10.4%