一、规模持续扩容:低基数高增长,行业进入稳健增长通道

中国雪糕行业并未进入存量竞争,反而凭借人均消费空间大、消费升级明确、渠道下沉加速三大核心支撑,保持中高速增长,成为休闲食品领域的优质赛道。

1. 市场规模稳步攀升,增长韧性显著增强

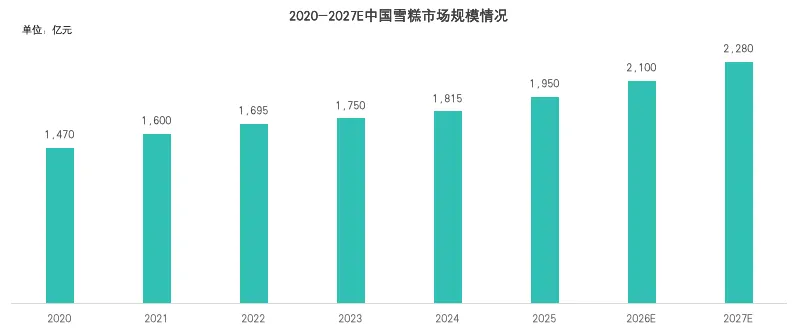

2020-2024 年,中国雪糕市场规模从 1,470 亿元增长至 1,815 亿元,年均增速保持在 5% 以上。2023 年受凉夏影响增速仅 3.2%,2024 年迅速反弹至 8.2%,展现出强劲的修复能力。预计 2025 年、2026 年分别达到 1,950 亿元、2,100 亿元,2024-2026 年 CAGR 稳定在 7.5% 左右,行业从高速扩张转向高质量稳健增长。

增长核心动力清晰可测,消费升级贡献约 44%,渠道下沉贡献 25%,产品创新贡献 19%,季节延长与人口增长贡献剩余 12%。与海外市场相比,中国人均雪糕消费量仅 3.6 升 / 年,为美国的 1/7、日本的 1/5,若达到日本人均消费的 50%,市场规模可突破 5,000 亿元,增长空间高达 138%,低基数成为行业长期增长的最大底气。

2. 产业链成本承压,上游波动倒逼行业升级

雪糕行业产业链呈现上游原材料主导成本、中游双寡头控量、下游渠道重构的特征。

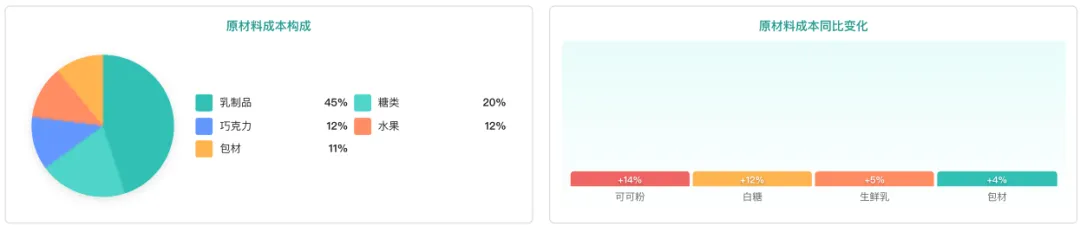

上游成本中,乳制品占比 45%,糖类 20%,巧克力 12%,水果与包材合计 23%,原材料价格波动直接影响企业利润。2024 年可可粉涨价 14%、白砂糖涨价 12%、生鲜乳涨价 5%,综合成本上涨 8.3%,行业进入成本倒逼升级阶段。

中游生产端,伊利、蒙牛合计份额 34.7%,凭借规模效应摊薄成本,冷链覆盖率分别达 95%、92%,工厂数量超 30 家,供应链优势显著。

下游渠道端,便利店与电商合计占比 42%,挤压传统零售空间,即时消费占比 55%,渠道便利性成为核心竞争力。成本压力下,行业加速淘汰低效产能,中小企业出清速度加快,集中度持续提升。

3. 区域与季节分化,行业打破时空限制

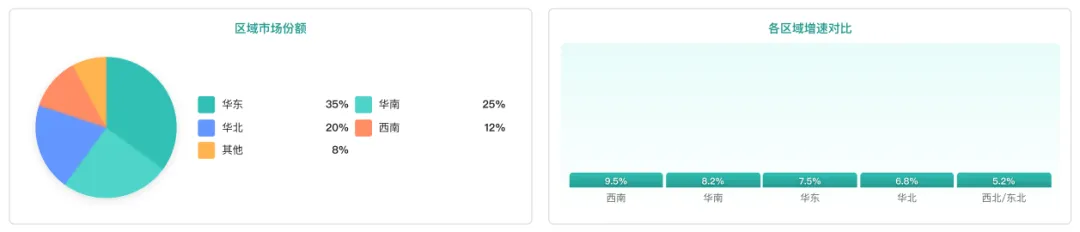

区域市场呈现华东领跑、西南高增、下沉待挖的格局。华东地区占比 35%,为最大市场但增速趋于饱和;华南、西南增速分别达 8.2%、9.5%,成为增长主力;西北、东北基数小、竞争缓和,适合差异化布局。

渠道下沉推动三四线城市渗透率提升 15%,下沉市场增速 12%,远超一线市场 5% 的增速,成为新的增长极。

季节性曾是行业最大痛点,5-9 月旺季占全年销量 70% 以上,7 月单月占比 20%,淡季产能闲置严重。随着冷链覆盖率提升至 85% 以上,销售季从传统 3 个月延长至 6 个月(4-9 月),部分品牌推出冬季限定产品,进一步弱化季节影响。行业正从 “夏季生意”转向“全年生意”,时空限制被逐步打破。

二、消费趋势变革:高端化、健康化、场景化重塑行业逻辑

消费端的结构性变化,是雪糕行业最核心的变革动力。消费者从 “追求低价解渴” 转向 “追求品质、健康、体验”,价格带上移、健康需求爆发、场景多元拓展,彻底改变行业产品与渠道逻辑。

1. 价格带全面上移,高端化成为确定性趋势

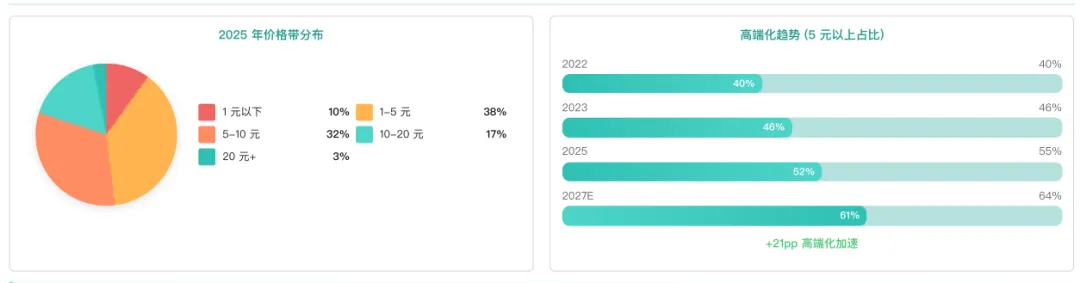

行业价格带呈现清晰的低端萎缩、中端主力、高端高增特征。2022-2024 年,1 元以下产品占比从 15% 降至 10%,1-5 元大众产品从 45% 降至 38%;5-10 元中端产品从 25% 升至 32%,10-20 元中高端产品从 12% 升至 17%。预计 2026 年 5 元以上产品占比达 61%,较 2022 年提升 21 个百分点,高端化不可逆。

细分品类中,高端冰淇淋(15 元 +)占比 18%,2024-2026 年 CAGR 达 22.5%,2026 年规模将突破 420 亿元,成为利润高地;中端雪糕(5-15 元)占比 52%,保持 11.8% 的稳健增长,是规模主力;大众冰棍(1-5 元)占比 25%,逐年萎缩,低价策略难以为继。消费升级推动行业从 “价格竞争”转向“价值竞争”。

2. 健康化需求爆发,成分与功能成核心决策因素

健康化已成为消费者购买雪糕的首要考量,68% 的消费者关注低糖 / 无糖,62% 关注天然原料,55% 关注低卡路里,对添加剂的容忍度持续降低。对应的健康产品增速亮眼,植物基雪糕增速 62%,益生菌雪糕 55%,低糖雪糕 45%,高蛋白、有机产品增速均超 28%。

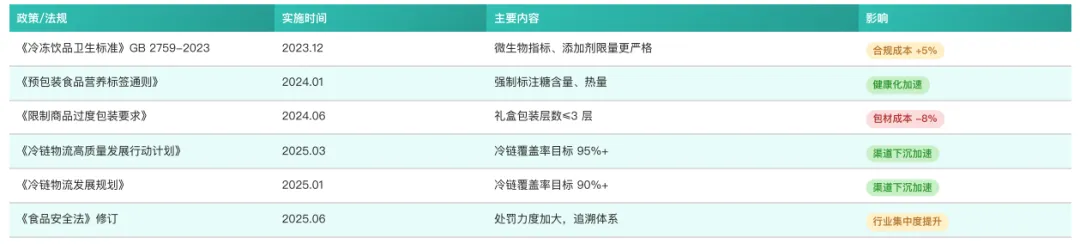

政策端加速推动健康化,2024 年实施的《预包装食品营养标签通则》强制标注糖含量与热量,《冷冻饮品卫生标准》收紧添加剂限量,倒逼企业优化配方。产品创新向低糖、无添加、植物基、功能性倾斜,胶原蛋白、益生菌、燕麦奶等成分成为热点,健康化从 “可选卖点” 变为 “必备标配”。

3. 场景与渠道重构,即时零售与电商主导增长

消费场景从单一消暑转向即时消费、家庭囤货、礼品、餐饮多元布局。即时消费占比 55%,为核心场景;家庭囤货占比 25%,增速 8%,受益于电商冷链完善;礼品消费占比 8%,增速 15% 领跑,高端礼盒成为新增长点;餐饮配套占比 12%,稳定增长。

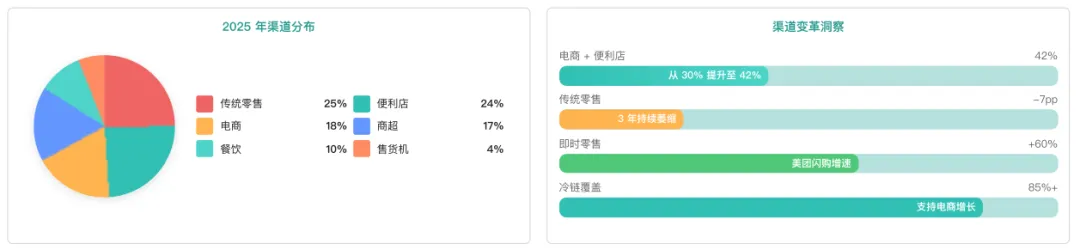

渠道变革更为剧烈,2022-2024 年,传统零售占比从 32% 降至 25%,商超从 20% 降至 17%;便利店从 19% 升至 24%,电商从 11% 升至 18%,两者合计占比从 30% 升至 42%。电商细分中,抖音增速 45% 领跑直播电商,拼多多凭借下沉市场增速 25%,京东、天猫保持主力地位,客单价分别达 128 元、115 元。渠道端呈现 **“传统萎缩、新兴崛起”** 的清晰趋势。

三、竞争格局演化:双寡头稳固,新锐突围,行业集中度持续提升

雪糕行业竞争格局从分散走向集中,伊利、蒙牛双寡头地位稳固,外资品牌份额下滑,新锐品牌凭借创新差异化突围,CR5 集中度持续提升,行业进入龙头主导、分层竞争的新阶段。

1. 双寡头领跑,行业集中度稳步提高

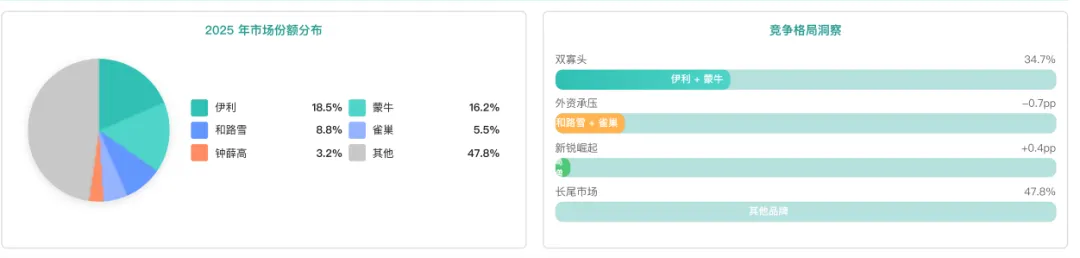

2024 年行业 CR5 达 52.2%,较 2020 年提升 3.7 个百分点,预计 2026 年突破 55%。第一梯队伊利、蒙牛合计份额 34.7%,形成绝对双寡头格局。伊利以 18.5% 的份额位居第一,5 年提升 2.3 个百分点,冷饮收入 201.5 亿元,毛利率 33.2%,渠道覆盖 100 万 + 终端,规模、渠道、品牌全面领先;蒙牛份额 16.2%,冷饮收入 175.3 亿元,紧随其后,渠道覆盖 80 万 + 终端,产品创新与营销能力突出。

第二梯队为和路雪、雀巢等外资品牌,合计份额 14.3%,较 2023 年下滑 0.7 个百分点。和路雪份额 8.8%,雀巢 5.5%,虽高端品牌溢价能力强,但本土化不足、渠道下沉缓慢,份额持续被国货挤压。第三梯队为钟薛高、中街 1946 等新锐品牌,钟薛高份额 3.2%,5 年提升 2.7 个百分点,增速 43.5%,成为新锐代表。

2. 分层竞争清晰,各梯队差异化突围

行业形成三大竞争梯队,各梯队策略清晰:第一梯队双寡头凭借全渠道、全价格带、大单品策略稳固基本盘,伊利巧乐兹年销 30 亿 +,甄稀冲刺 50 亿,蒙牛随变、绿色心情稳居中端主流;第二梯队外资品牌聚焦高端市场,和路雪梦龙、可爱多坚守高端阵地,加速本土化适配;第三梯队新锐品牌走创新、高端、小众路线,钟薛高主打高端新式雪糕,中街 1946 聚焦鲜制理念,马迭尔绑定文旅场景。

价格带竞争中,高端市场和路雪份额 28% 居首,伊利、蒙牛合计 44%,国货高端化成效显著;中端市场伊利、蒙牛合计 62%,形成绝对垄断,新品牌难以突破;大众市场长尾品牌众多,依靠性价比生存。产品创新上,钟薛高新品成功率 18% 行业第一,伊利、蒙牛靠机海战术维持热度,和路雪创新乏力导致份额下滑。

3. 未来竞争核心:供应链、创新、渠道三维决胜

未来行业竞争将聚焦供应链效率、产品创新、渠道覆盖三大维度。伊利凭借 35 家工厂、95% 冷链覆盖率、0.8 元 / 件物流成本,建立供应链壁垒;蒙牛加速电商布局,电商占比 18%,数字化转型领先;钟薛高以轻资产模式快速周转,库存周转天数 28 天,资金效率突出。

产品端,口味创新、健康功能、包装升级成为关键,白酒味、地方特色、植物基、益生菌等新品类持续出圈;渠道端,便利店、电商、即时零售仍是增长核心,下沉市场与社区团购成为必争之地;风险端,食品安全、原材料波动、气候风险、监管趋严成为长期挑战,企业需通过多元化产品、平衡渠道布局对冲风险。

结语

2026 年的中国雪糕行业,是低基数高增长、消费深度升级、格局持续集中的优质赛道。市场规模稳步突破 2100 亿元,人均消费空间巨大;高端化、健康化、场景化重塑消费逻辑,价格带与渠道全面变革;伊利、蒙牛双寡头稳固,新锐品牌差异化突围,行业从无序竞争走向有序集中。

对于企业而言,抓住高端化利润、下沉市场增量、健康化创新三大机会,强化供应链与渠道能力,才能在行业变革中占据优势;对于投资者而言,龙头企业、高端产品线、创新新锐是核心配置方向。长期来看,中国雪糕行业仍处于成长黄金期,增长空间广阔,有望成为休闲食品领域最具活力的赛道之一。

报告目录:

可滑动查看

一、行业现状:规模稳健增长,长期成长空间远大于短期压力

推 荐 阅 读