2026 年一季度,镇江市汽车市场整体呈现总量持续承压、结构分化加剧、复苏动能偏弱的特征,各细分赛道与区域市场表现差异显著,市场仍处于深度调整阶段。

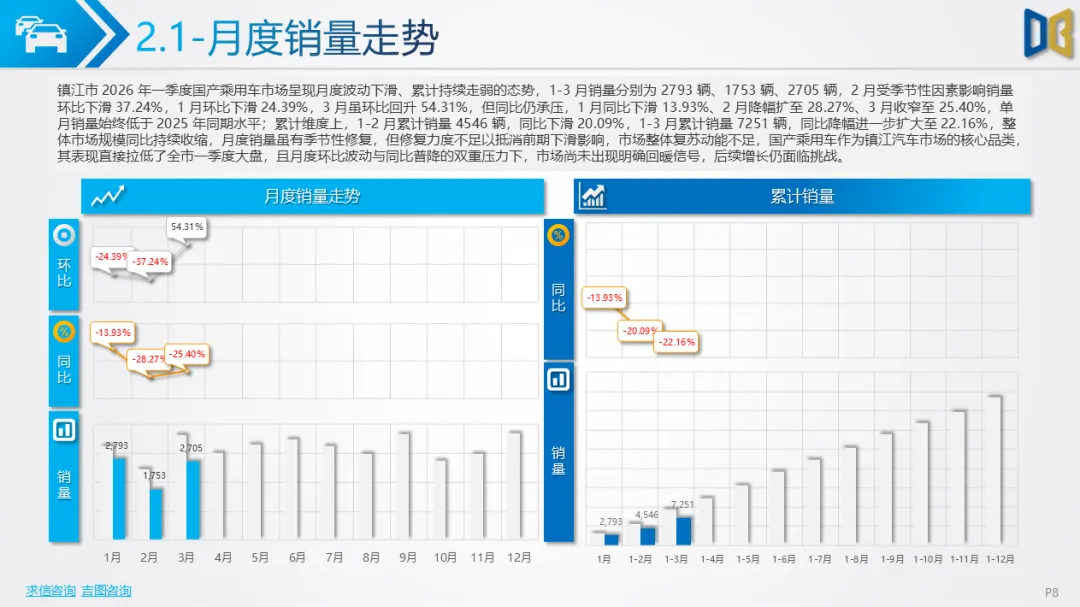

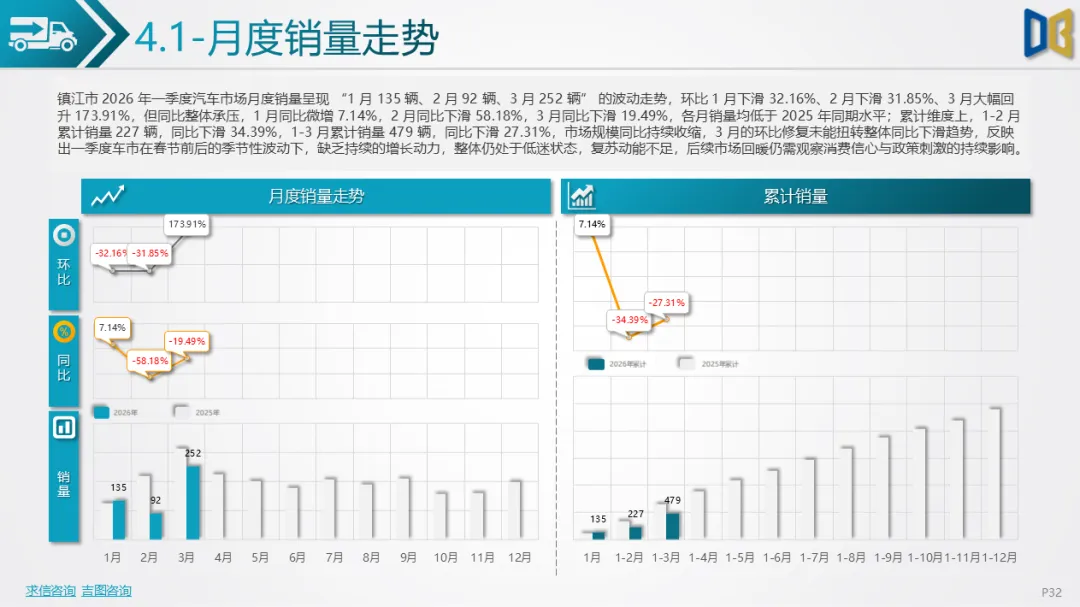

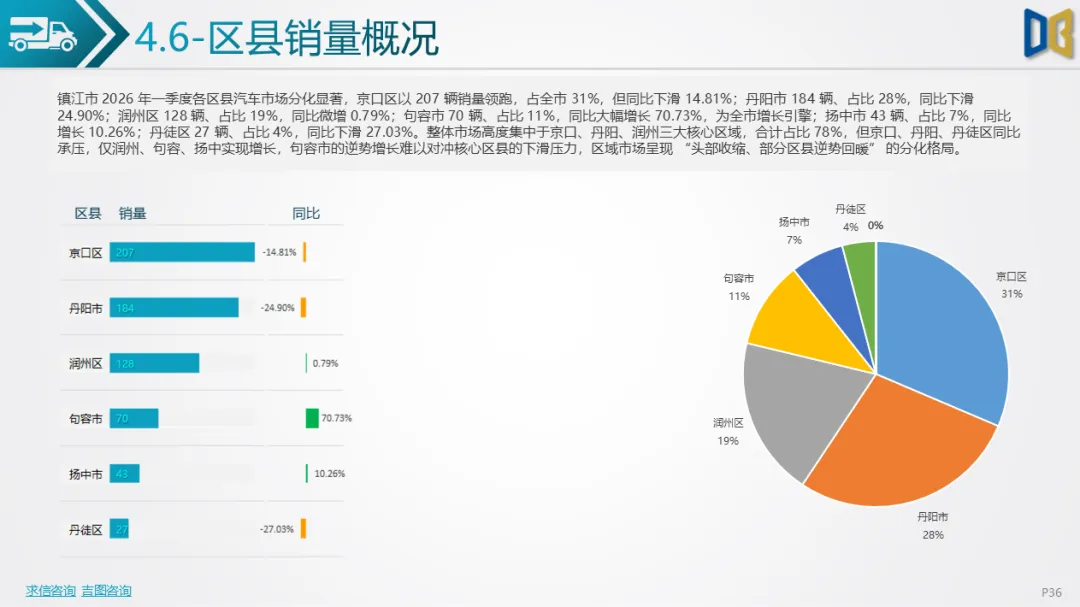

整体市场方面,一季度全市汽车销量同比下滑,月度走势呈 “1 月微增、2 月大幅下探、3 月环比季节性修复但同比仍降” 的波动特征,累计销量同比降幅超 27%。区域市场高度集中,京口区、丹阳市、润州区三大核心区县合计占比近80%,但头部区县普遍承压:京口区(31%占比)同比下滑14.81%,丹阳市(28%占比)下滑24.90%,仅润州区(19%占比)微增0.79%;句容市(11%占比)同比大增70.73%,扬中市(7% 占比)增长10.26%,成为全市少数增长引擎,丹徒区(4% 占比)则同比下滑27.03%,区域市场分化态势明显。

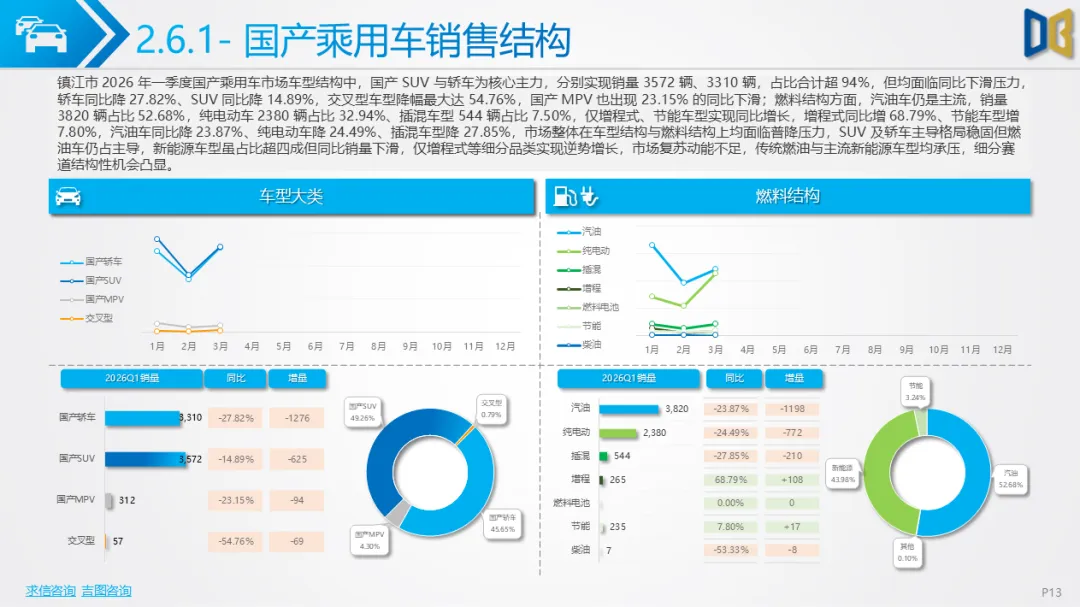

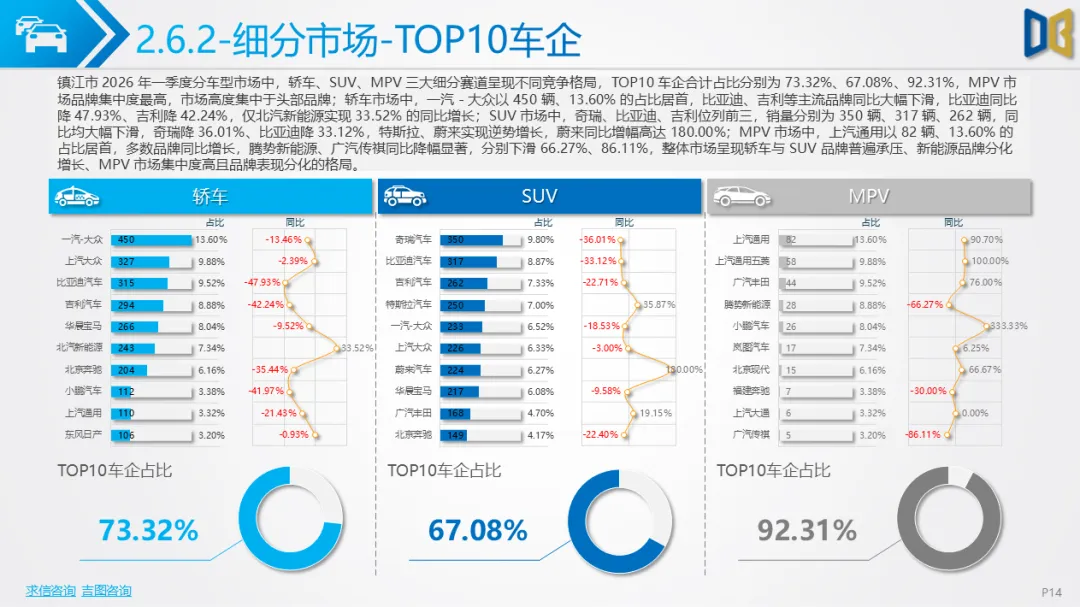

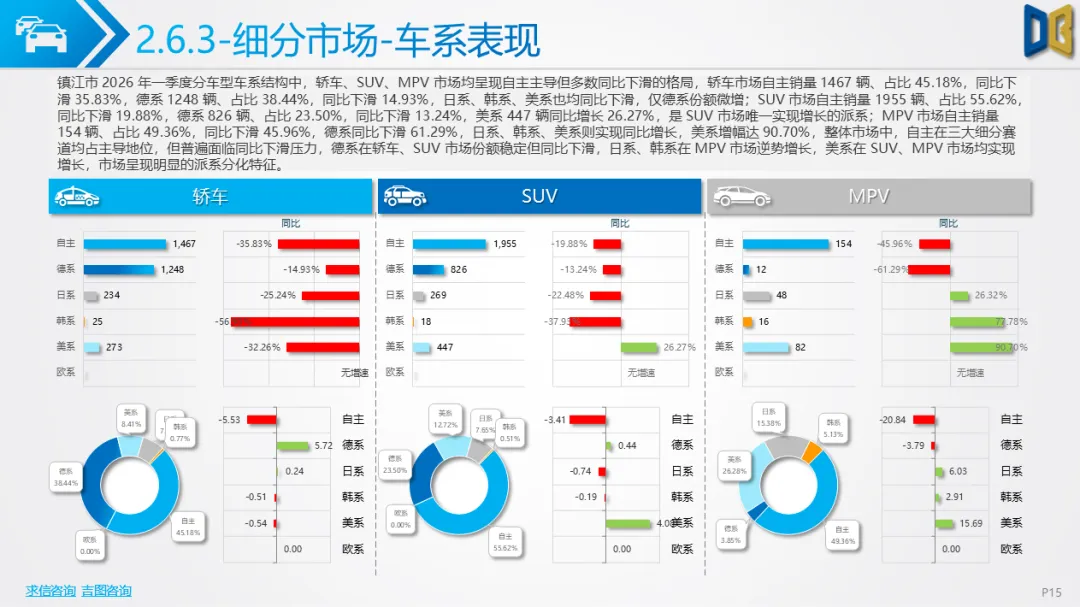

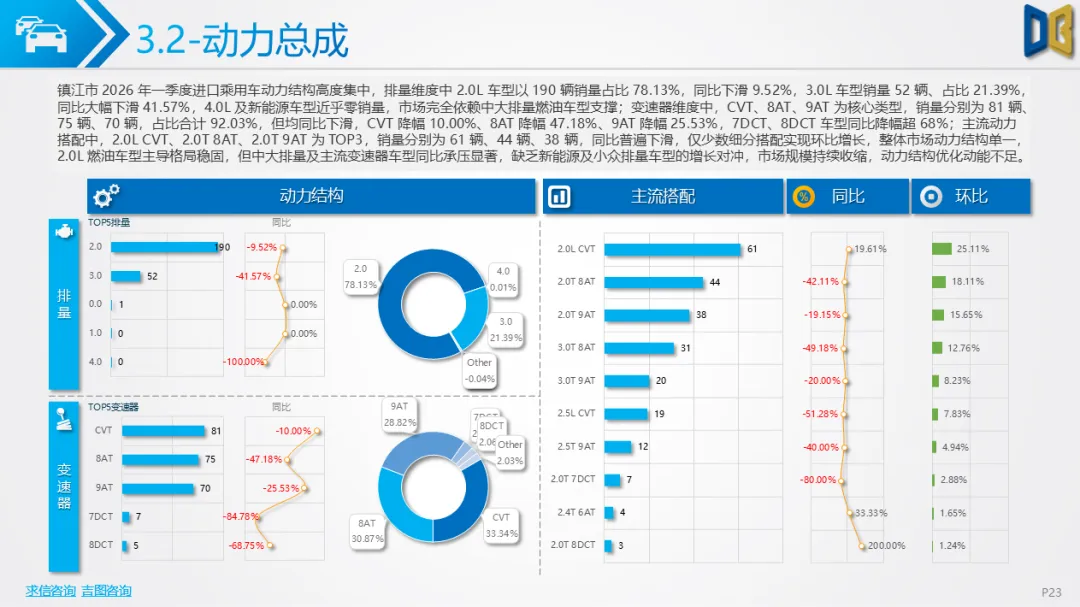

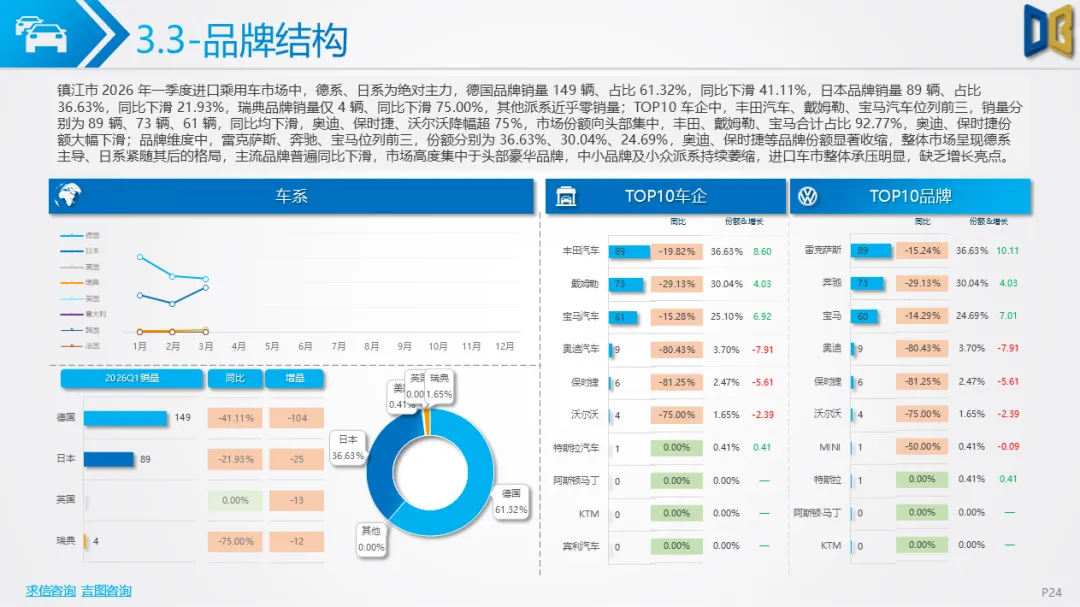

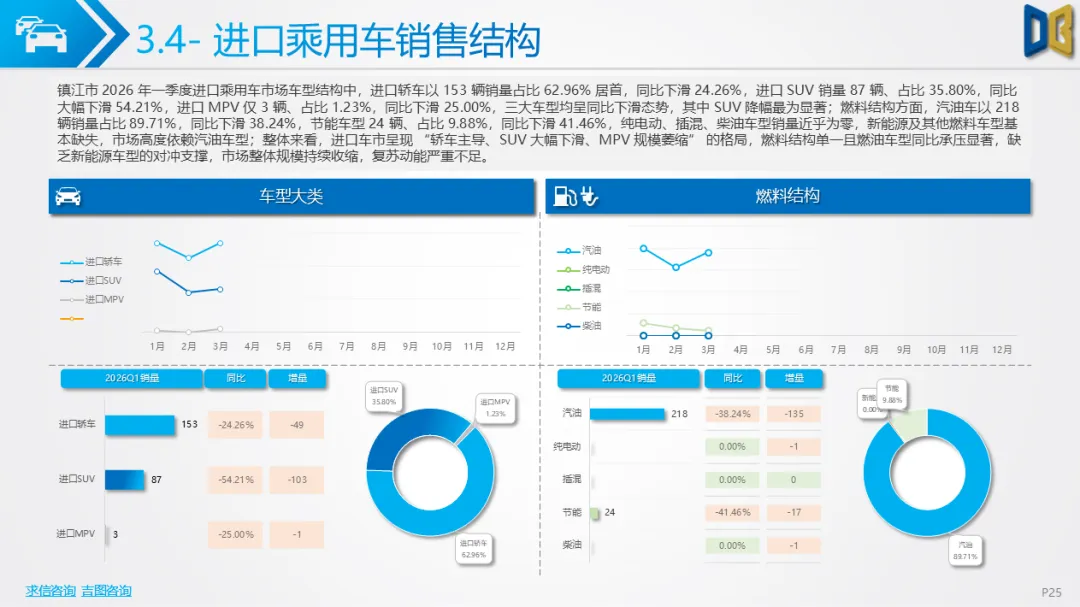

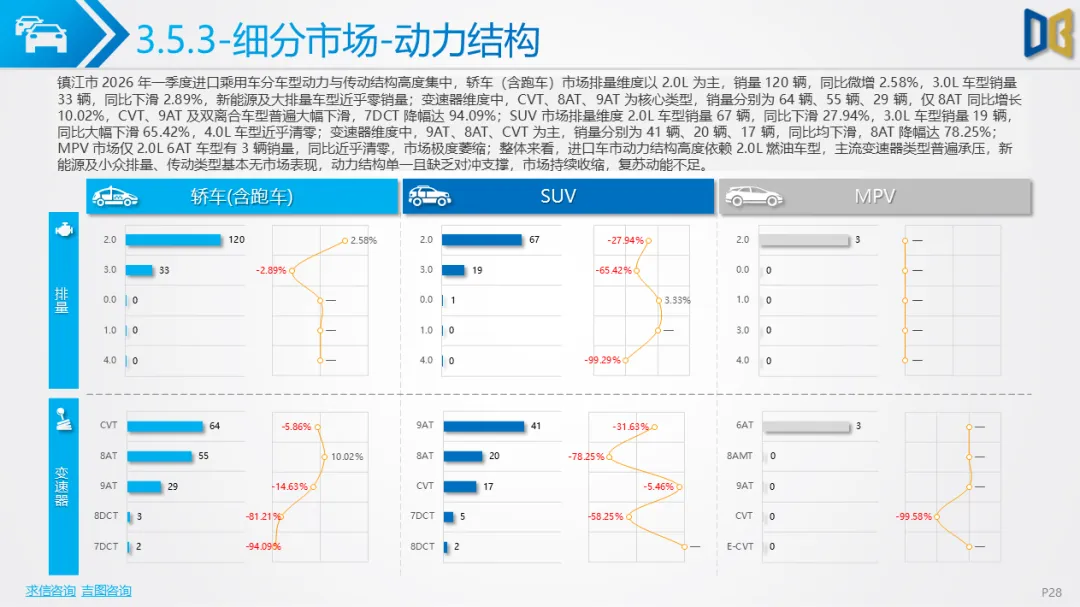

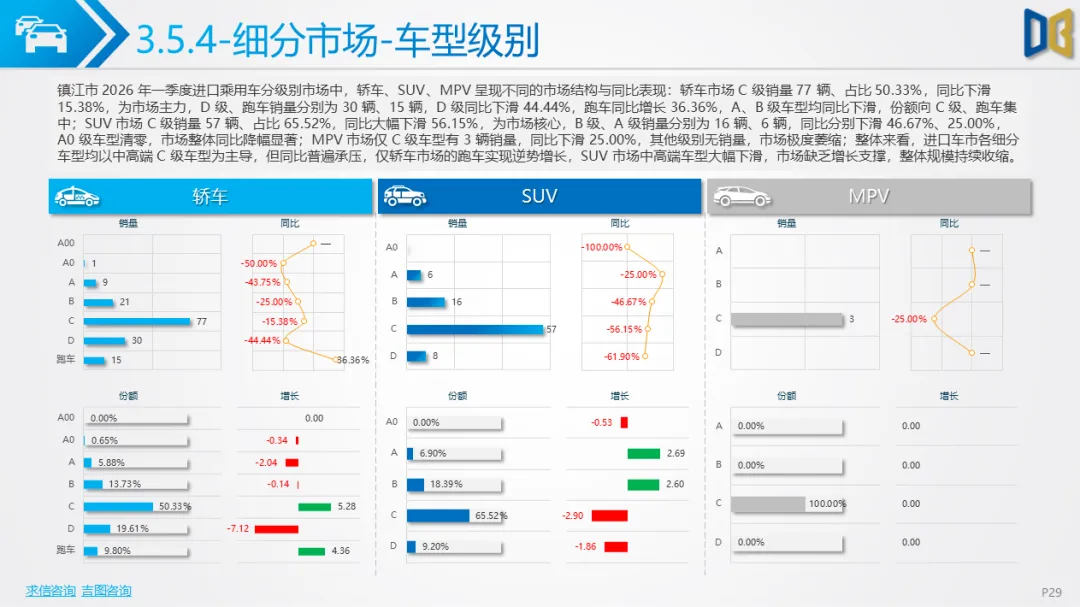

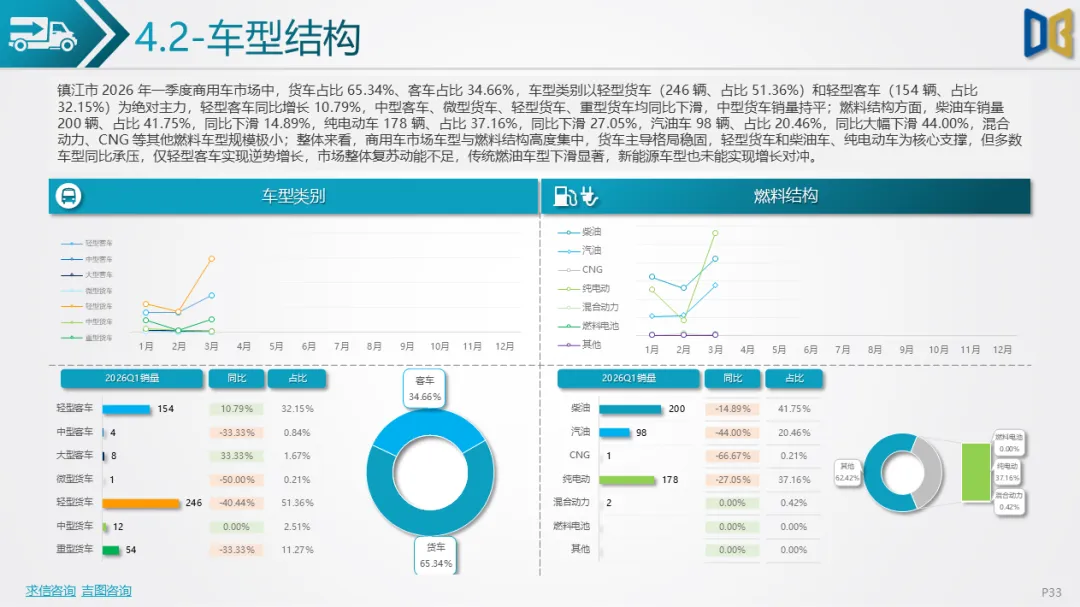

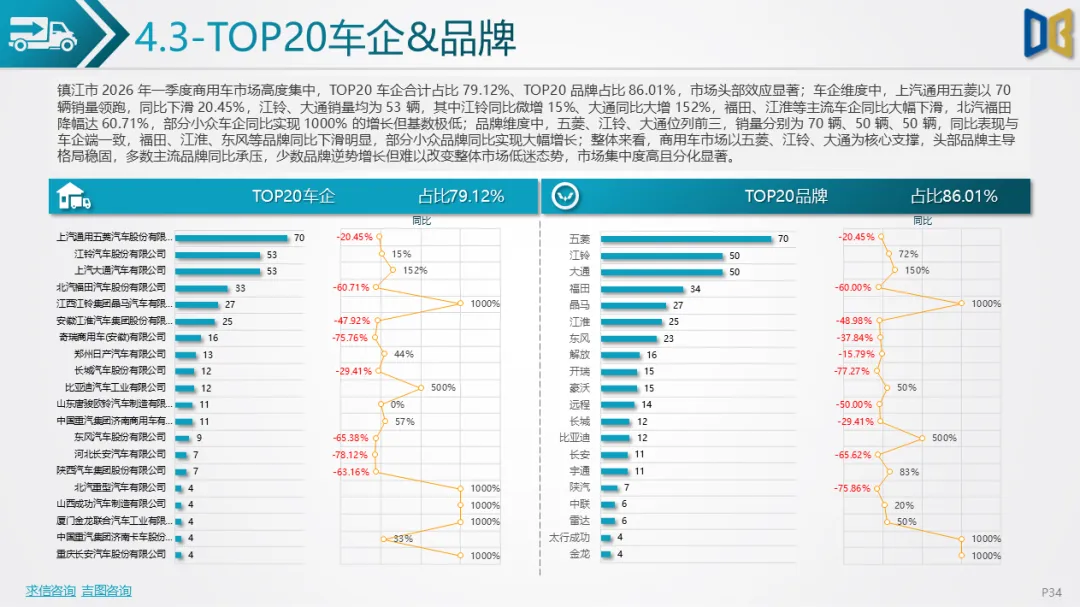

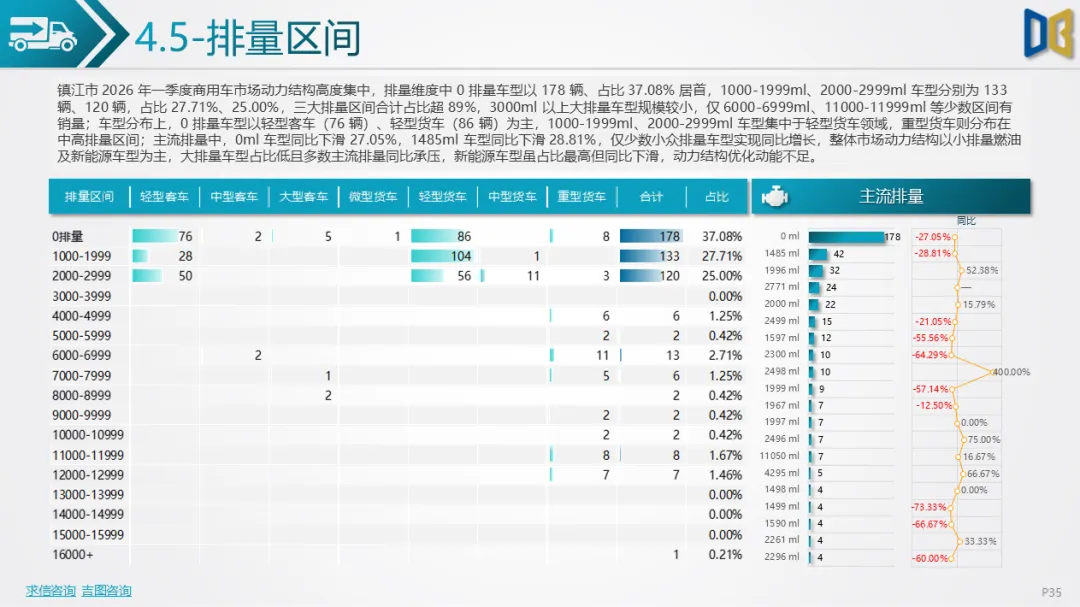

细分赛道上,国产乘用车中轿车、SUV、MPV主力车型普遍同比下滑,市场份额向头部自主车企集中,仅少数新能源车型实现小幅增长;进口乘用车市场大幅收缩,德系、日系品牌主导格局稳固,主流车型同比降幅显著,MPV市场近乎消亡,新能源车型占比为零,动力结构高度依赖中大排量燃油车型,缺乏转型支撑。商用车市场中货车占比超65%,轻型货车、轻型客车为核心支撑,柴油车、纯电动车合计占比近80%,但纯电车型同比下滑27.05%、柴油车型下滑14.89%,仅轻型客车实现小幅增长;市场高度集中于五菱、江铃、大通等头部品牌,多数主流车企同比承压,小众品牌的基数型增长难以对冲整体颓势。

当前市场核心挑战在于消费信心不足,燃油车、新能源车型普遍同比下滑,进口车市萎缩,商用车缺乏增长动力。后续市场回暖仍需依赖政策刺激、消费信心修复与细分市场的结构性突破。

附件下载请识别下方二维码查看:

点赞

分享

在看