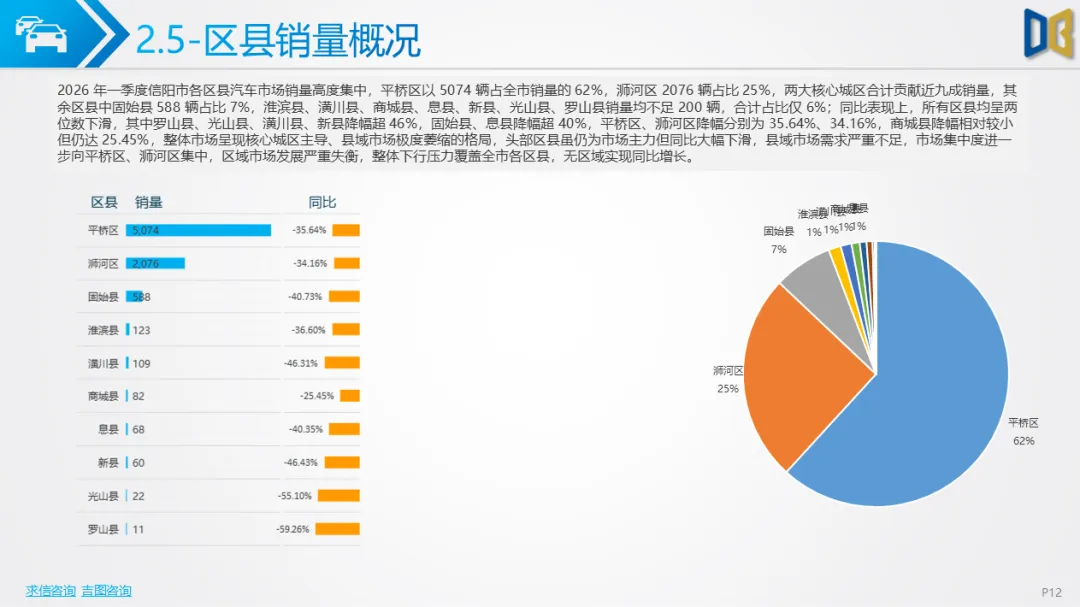

2026 年一季度信阳市汽车市场整体呈现商用车触底反弹、乘用车持续承压、进口车规模萎缩、区域与结构分化显著的格局,复苏动能高度集中于商用车领域,乘用车与进口车市场仍处调整期。

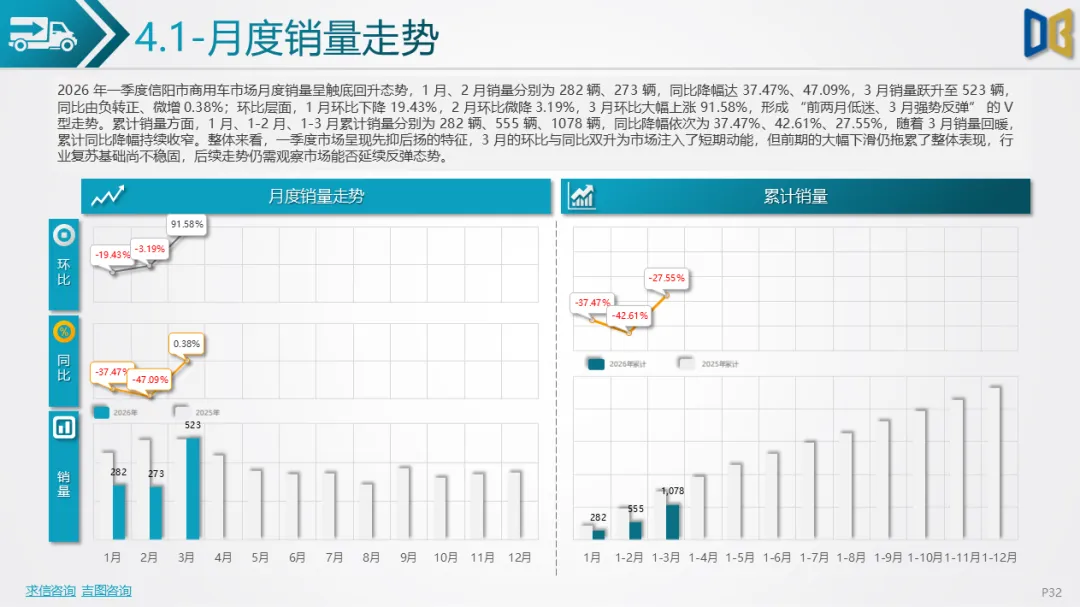

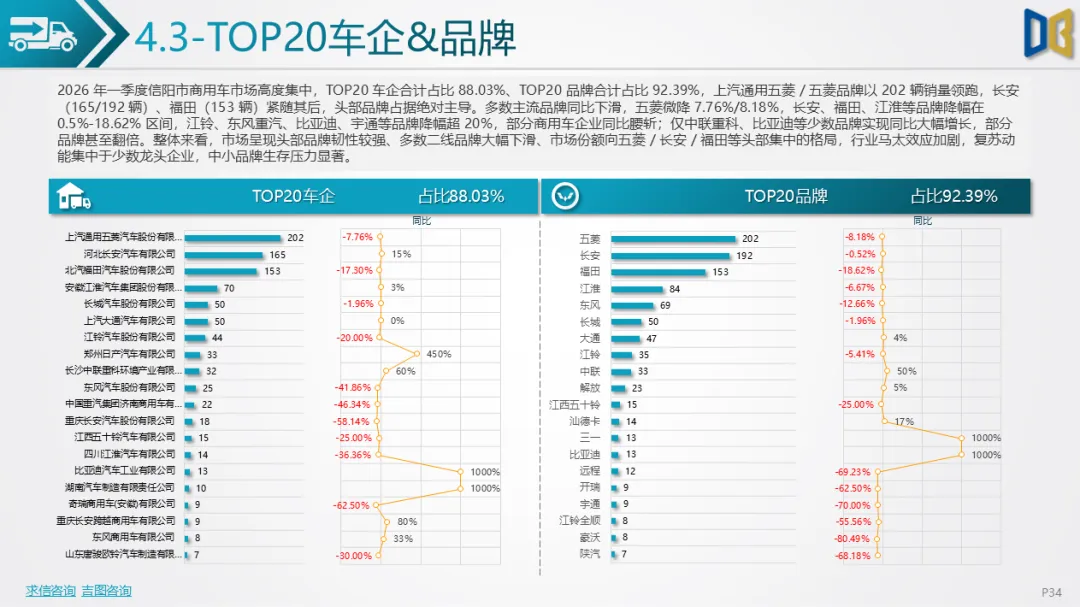

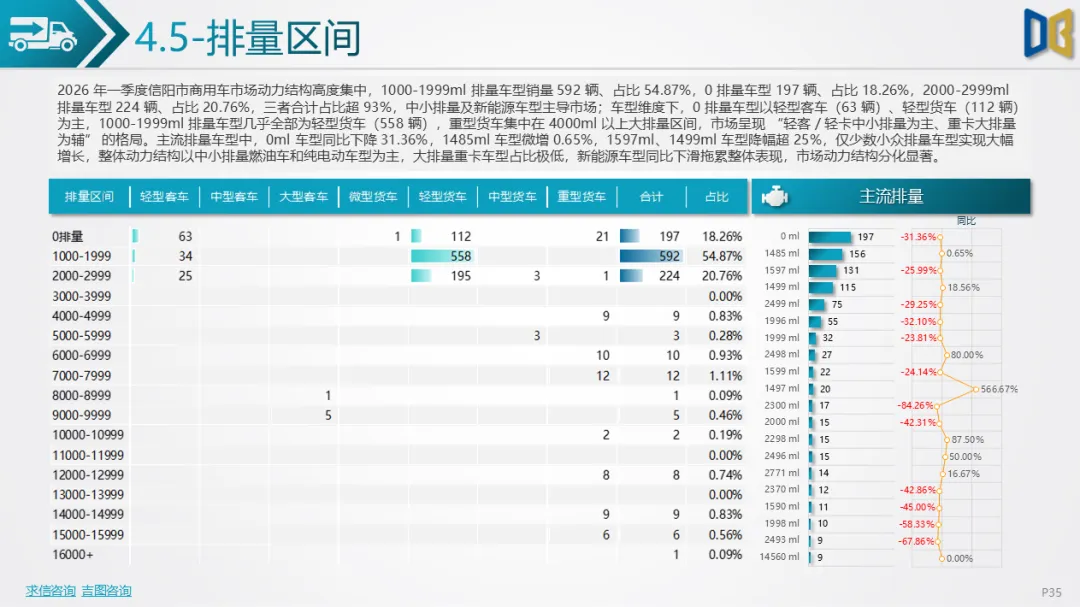

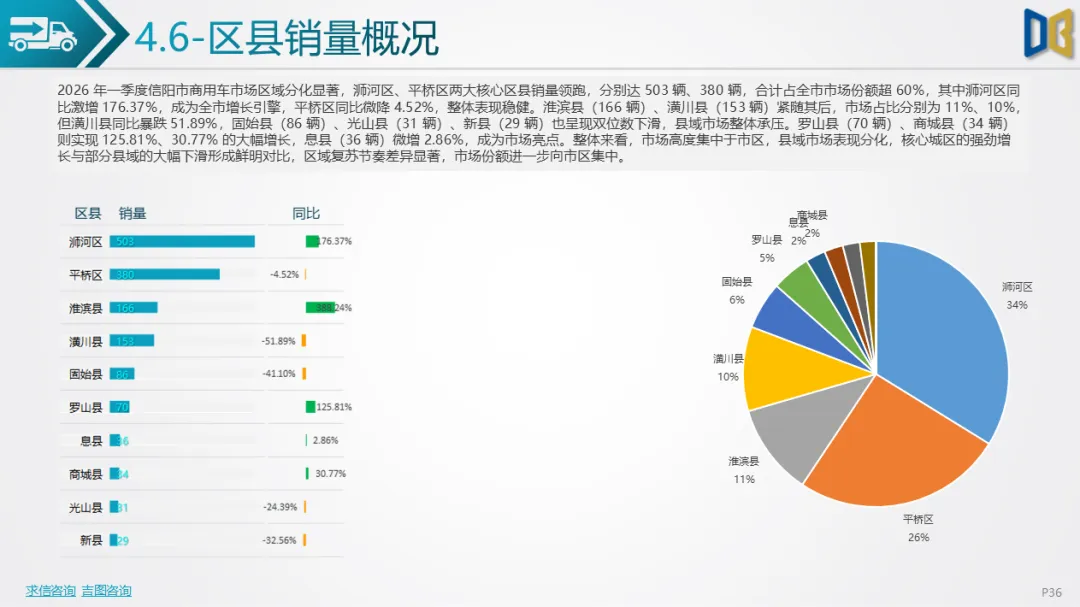

商用车市场走出 V 型走势,1-2月同比降幅超37%,3 月环比大涨91.58%、同比微增0.38%,带动一季度累计降幅收窄至27.55%。车型结构高度集中,轻型货车占比超80%,客车占比不足12%,中大型货车、客车近乎绝迹;燃料结构仍以汽油、柴油为主,纯电动车型占比不足20%且同比下滑,仅混合动力车型逆势增长。品牌端,五菱、长安、福田三大品牌合计占比超50%,中小品牌普遍大幅下滑,市场马太效应加剧。区域上,浉河区、平桥区合计占比超60%,浉河区同比暴增176.37%,潢川、固始等县域市场大幅下滑,区域分化显著。

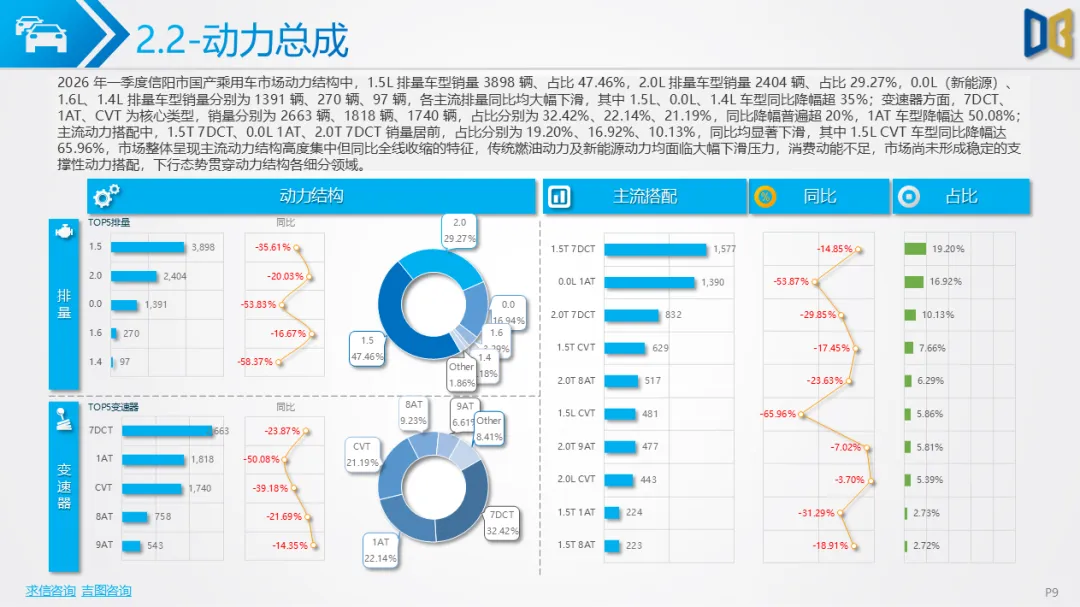

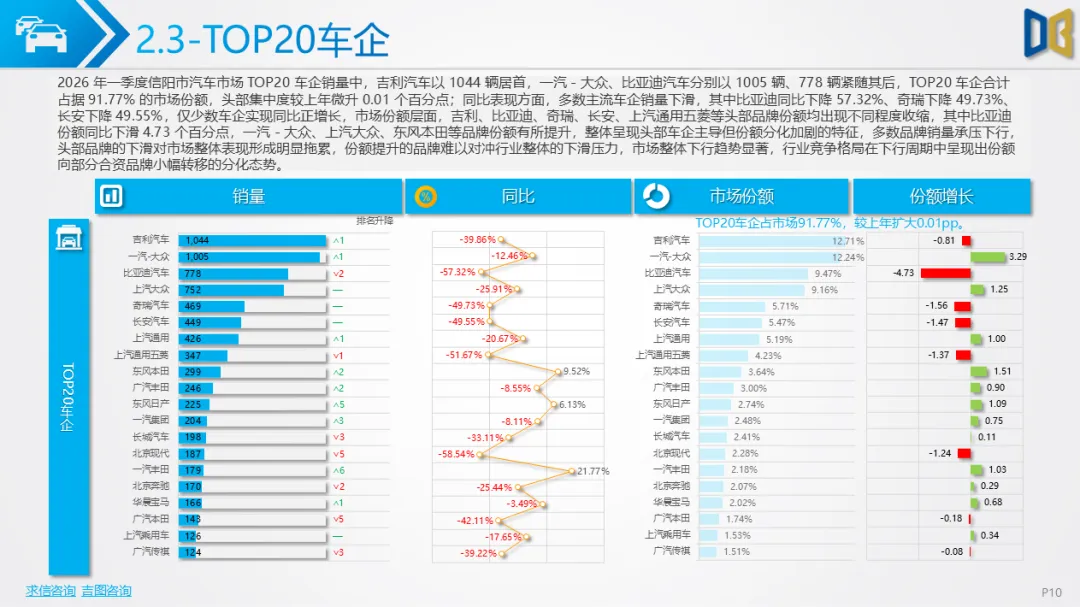

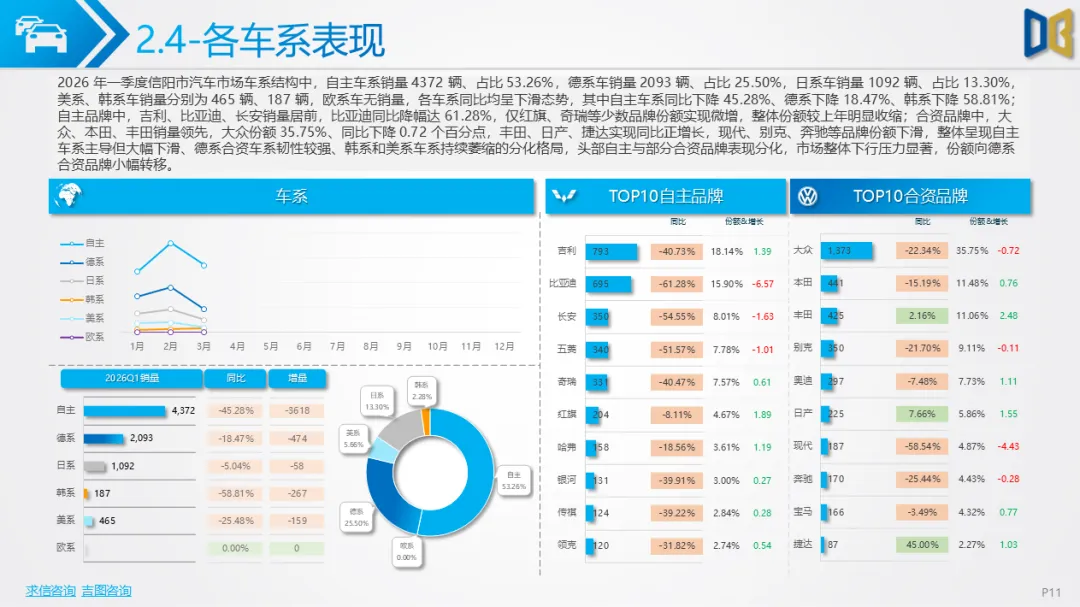

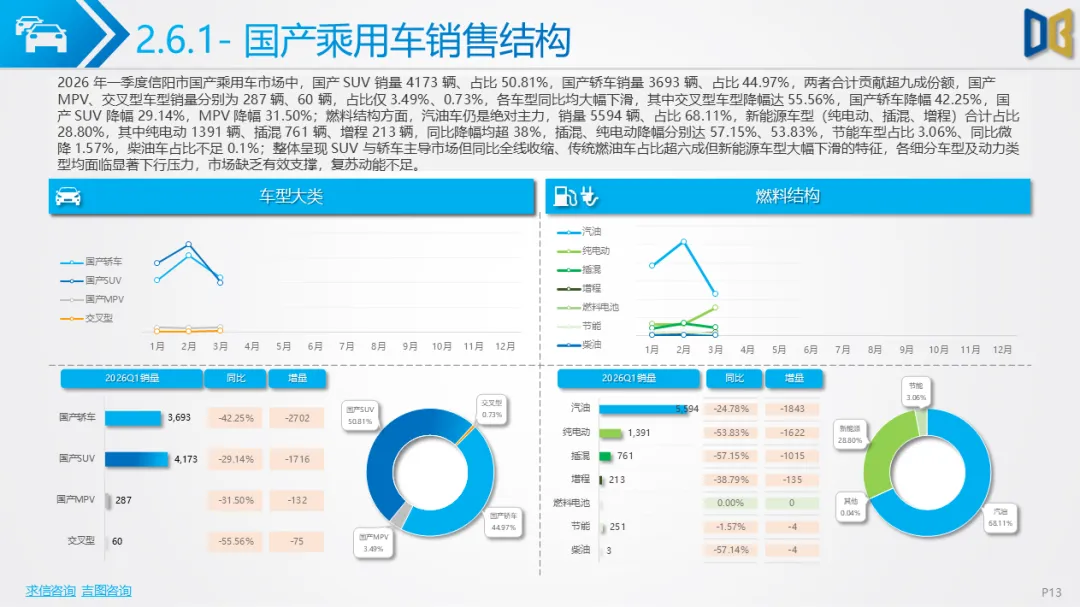

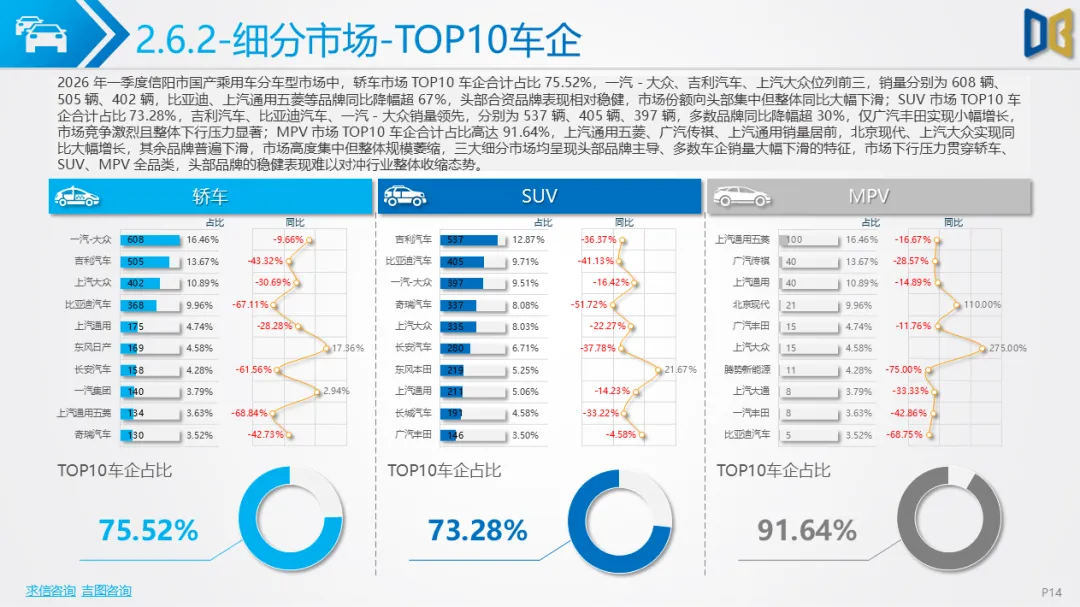

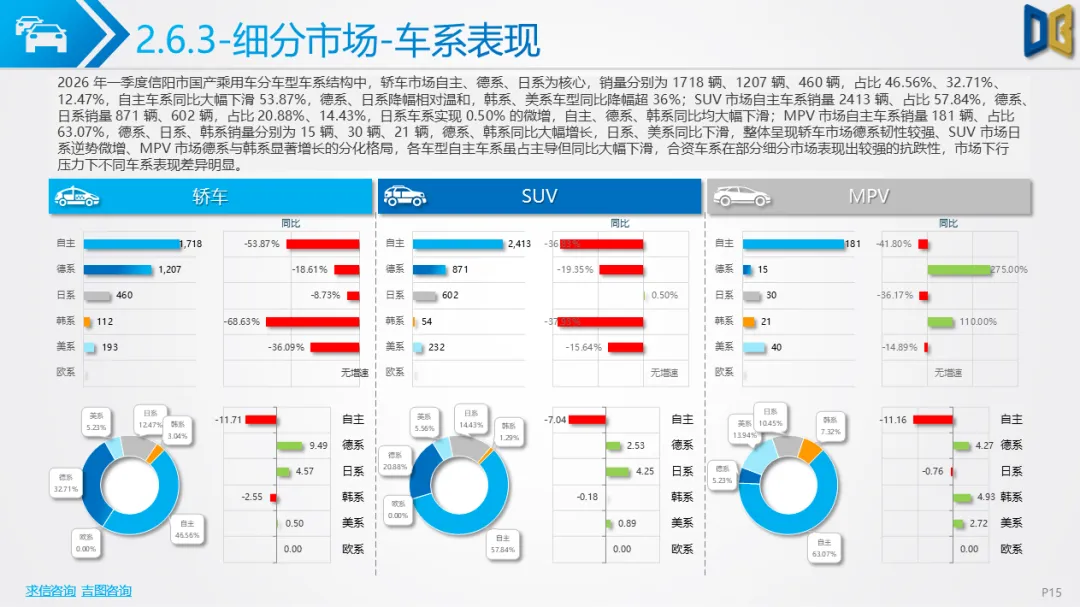

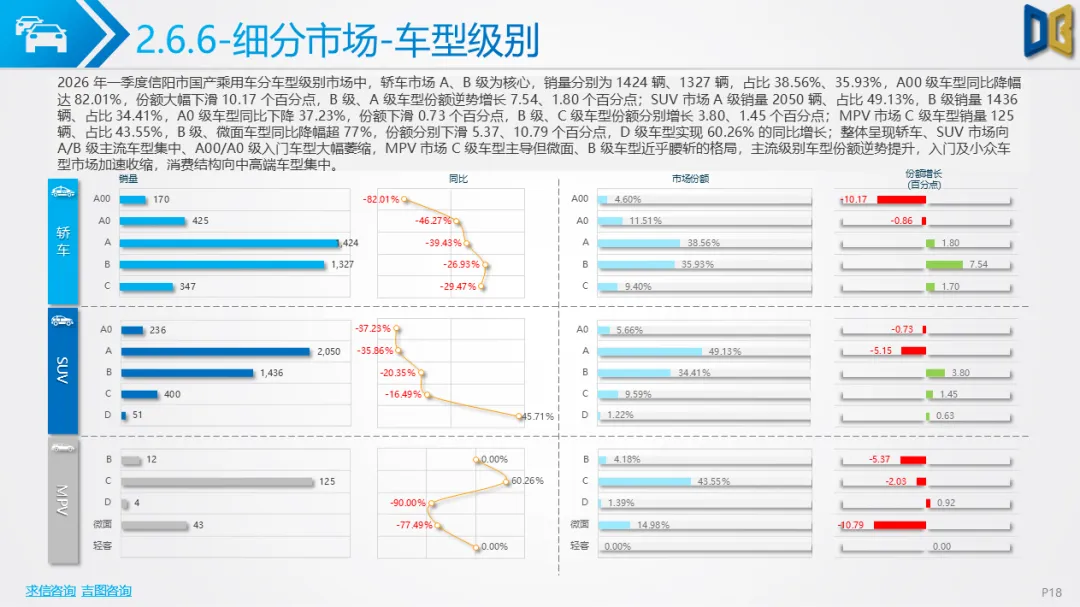

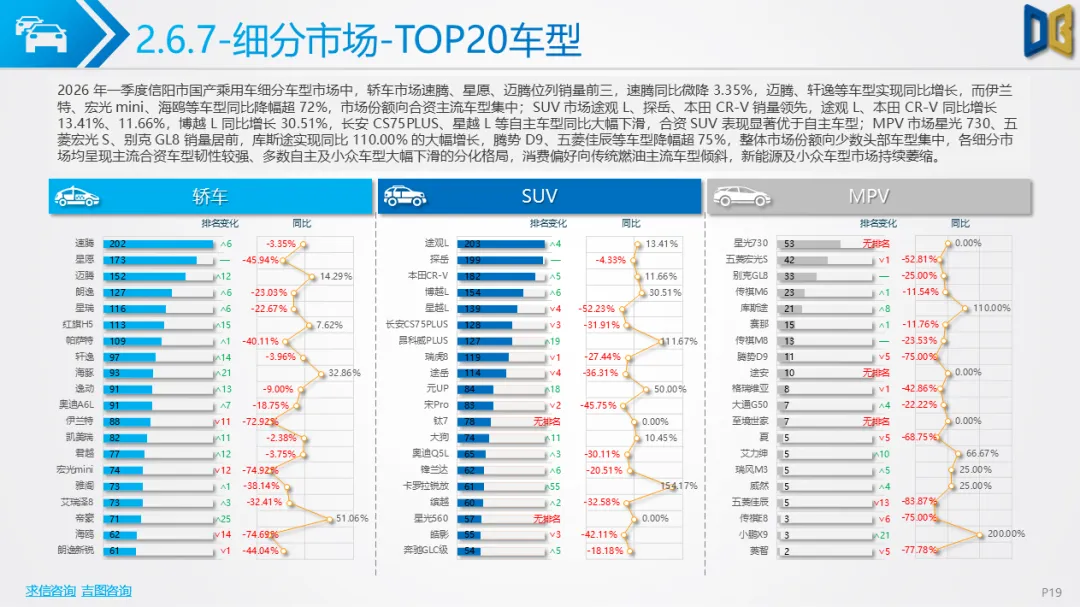

乘用车市场持续收缩,消费结构向主流车型集中:轿车、SUV市场A/B级车型份额逆势提升,A00/A0级入门车型近乎腰斩,MPV市场大幅萎缩;新能源车型占比下滑,纯电动、插混车型普遍同比降幅超40%,传统燃油车主导地位进一步强化。品牌端,速腾、途观L等合资主流车型表现稳健,多数自主车型大幅下滑,市场份额向合资品牌集中。

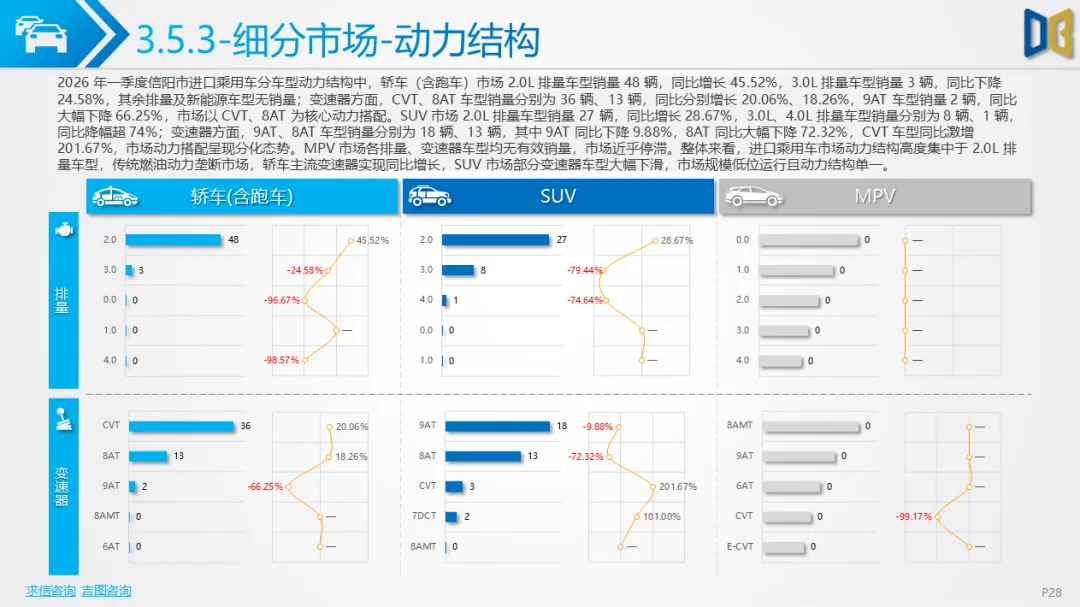

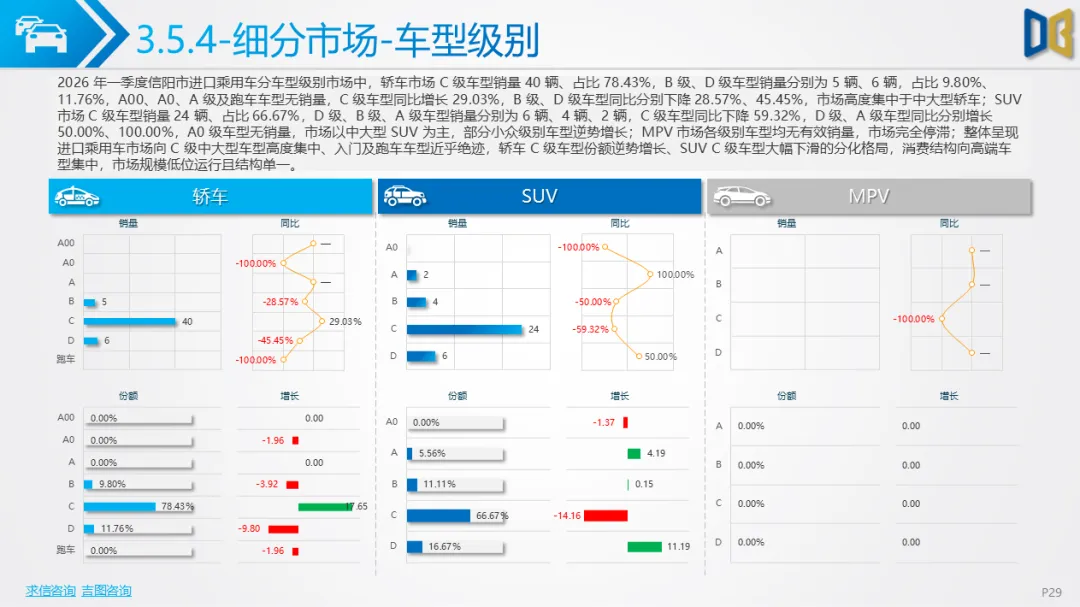

进口乘用车市场规模低位运行,同比持续下滑,市场高度集中于 2.0L排量汽油车型,新能源车型占比为0,动力结构高度单一;品牌端,雷克萨斯、宝马、奔驰等头部品牌主导市场,小众豪华品牌无销量贡献,市场结构固化。

整体来看,一季度市场复苏动能单一,消费结构向主流、中高端车型集中,市场份额向头部品牌、核心城区持续倾斜,行业分化与马太效应进一步加剧。

点赞

分享

在看