2026年一季度,银行间利率衍生品清算量相较于场内增幅明显。国际市场上,伦敦清算所(LCH)、芝加哥商品交易所(CME)继续在全球场外、场内利率衍生品清算中处于领先地位。中东冲突升级引发欧盟监管对于衍生品违约风险的关注。各监管辖区通过对境外中央对手方(CCP)设限,防范跨境清算风险传导,优先支持本土CCP发展。

一、2025年全年及今年一季度全球利率衍生品总体情况

(一)国际场外利率衍生品交易量快速增长

根据国际清算银行(BIS)披露数据估算,2025年全年场外利率衍生品交易量约1900万亿美元(日均交易量7.85万亿美元)1,同比增长16%。根据美国存托信托与清算公司(DTCC)的不完全统计,北美地区已报备的场外利率衍生品交易536.5万亿元,同比增长46.1%,其中86.6%的交易纳入中央对手清算。

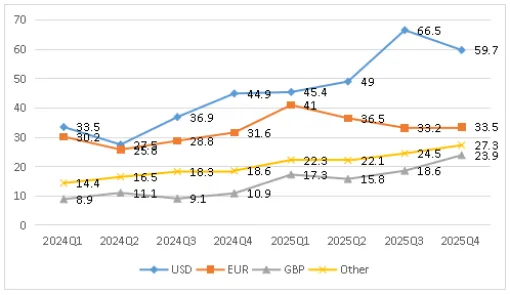

一是2025年全年以美元和英镑计价的场外利率衍生品增速较快。以美元计价的利率衍生品交易增长32.8%,占比41.1%;以欧元计价交易增长5.9%,占比26.9%;以英镑计价交易飙升119.2%,占比14.1%。

图1:场外利率衍生品按货币计价的交易金额(万亿美元)

数据来源:ISDA

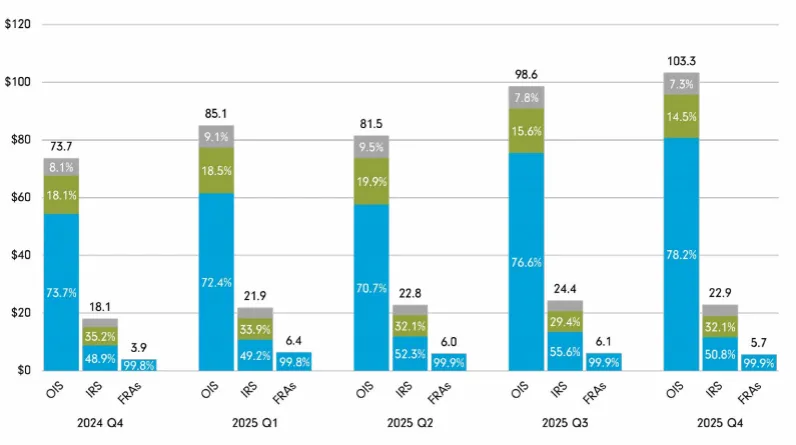

二是隔夜指数掉期2OIS交易增速显著,交易期限呈短期化趋势。OIS交易量增长51%,IRS交易量增长36.2%,远期利率协议FRA交易量增长35.8%。从交易期限看,71.5%的交易期限不超过1年,19.3%的交易期限在1年至5年之间,9.1%的交易期限超过5年。

图2:按产品和期限划分的场外利率衍生品交易金额(万亿美元)

注:蓝色为1年及以下,绿色为1年-5年(包括5年),灰色为5年以上

数据来源:ISDA

(二)国际场内利率衍生品交易量增速提升

根据BIS统计,2025年全球场内利率衍生交易量3(以单边名义本金计,下同)3331万亿美元,同比增长6.7%。

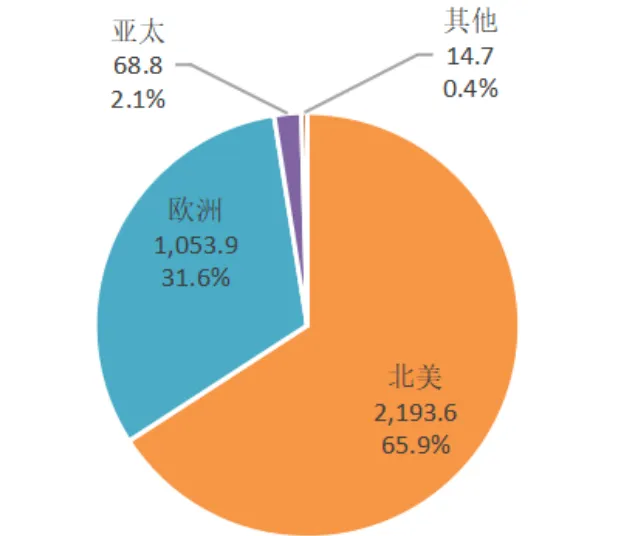

一是欧洲场内利率衍生品交易量快速增长,北美占比下滑。欧洲1053.9万亿美元,同比增长19.8%,占比31.6%,占比同比提高3.4个百分点;北美2193.6万亿美元,同比增长1.6%,占比65.9%,占比同比下降3.2个百分点;亚太68.8万亿美元,同比增长11.8%,占比2.1%;其他地区14.7万亿美元,同比下降36.3%,占比0.4%。

图3:2025年全年场内利率衍生品存续规模

(按地区,万亿美元)

数据来源:BIS

图4:2025年全年场内利率衍生品交易量

(按地区,万亿美元)

数据来源:BIS

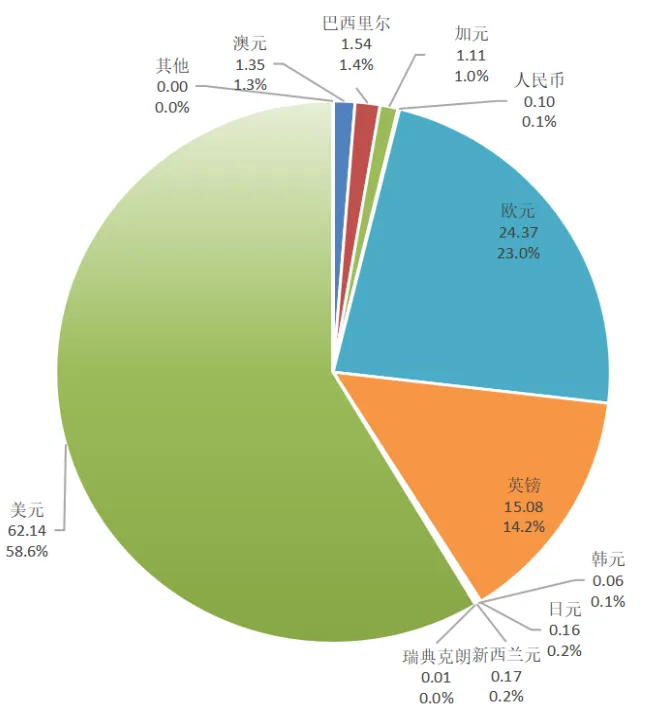

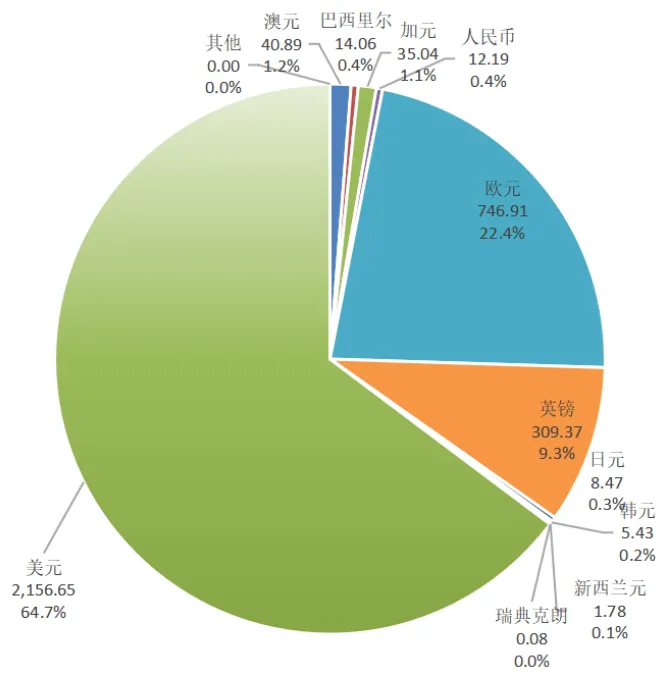

二是美元场内利率衍生品占比下降,欧元、英镑场内利率衍生品快速增长。2025年全年,美元计价的2156.6万亿美元,同比增长1.5%,占比64.7%,占比同比下降3.4个百分点。欧元计价的746.9万亿美元,同比增长16.4%,占比22.4%,占比同比提高1.9个百分点;英镑计价的309.4万亿美元,同比增长28.1%,占比9.3%,占比同比提高1.6个百分点。

图5:2025年全年场内利率衍生品存续规模

(按计价币种,万亿美元)

数据来源:BIS

图6:2025年全年场内利率衍生品交易量

(按计价币种,万亿美元)

数据来源:BIS

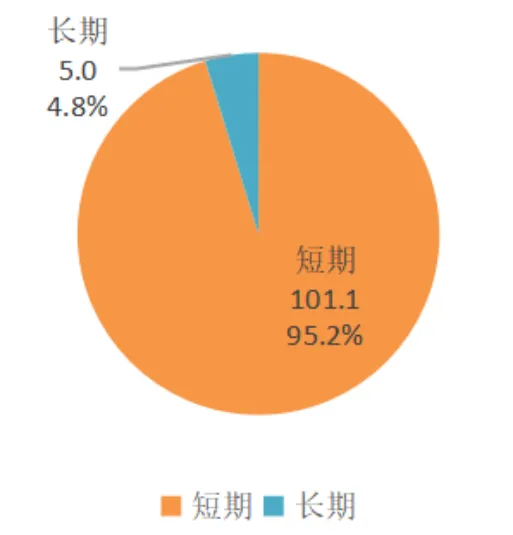

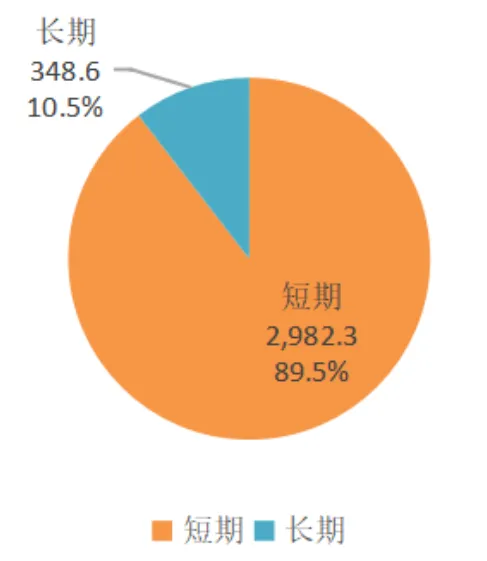

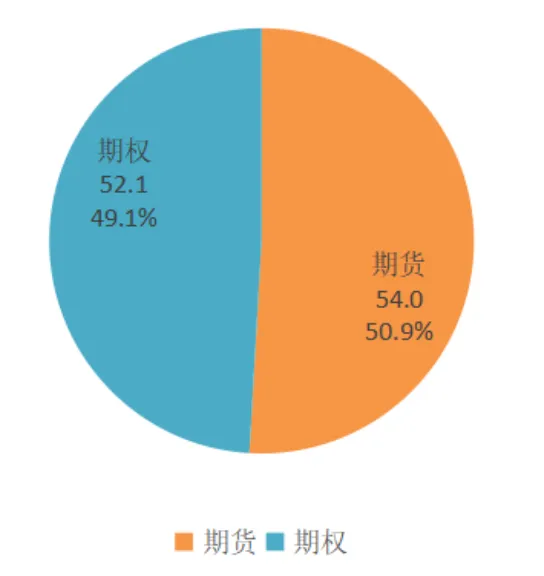

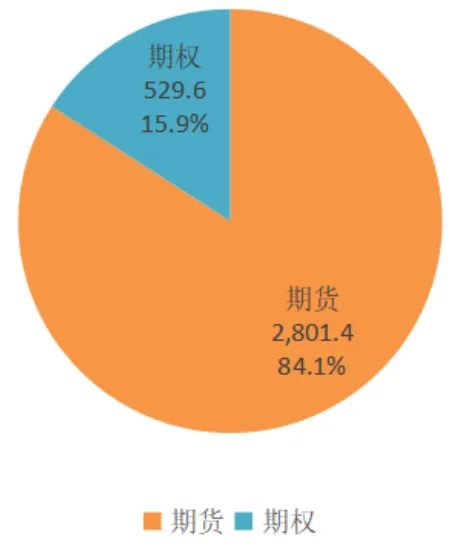

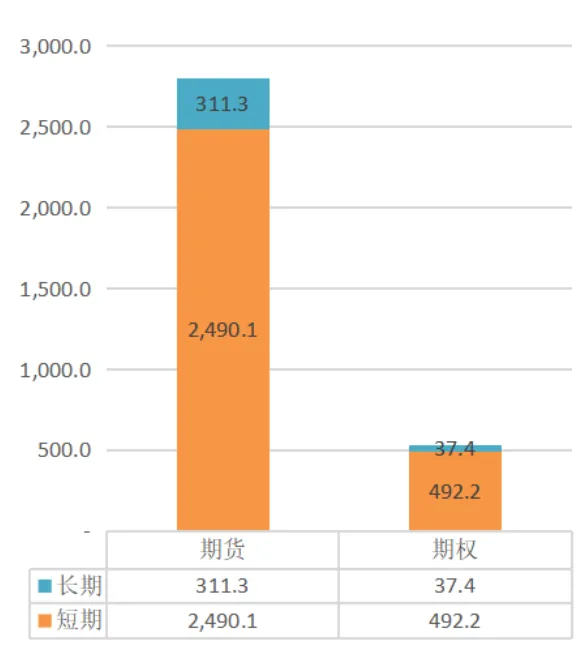

三是短期限产品占比提高,利率期货交易量增长较快。2025年全年,短期限产品4交易量为2982.3万亿美元,同比增长7.7%,占比89.5%,占比同比提高0.8个百分点;长期限产品交易量348.6万亿美元,同比减少1.3%。2025年全年利率期货交易量2801.4万亿美元,同比增长9.2%,占比84.1%;利率期权交易规模529.6万亿美元,同比下降5个百分点,占比15.9%,占比同比下降1.9个百分点。

图7:2025年全年场内利率衍生品存续规模

(按期限,万亿美元)

数据来源:BIS

图8:2025年全年场内利率衍生品交易量

(按期限,万亿美元)

数据来源:BIS

图9:2025年全年场内利率衍生品存续规模

(按业务类型,万亿美元)

数据来源:BIS

图10:2025年全年场内利率衍生品交易量

(按业务类型,万亿美元)

数据来源:BIS

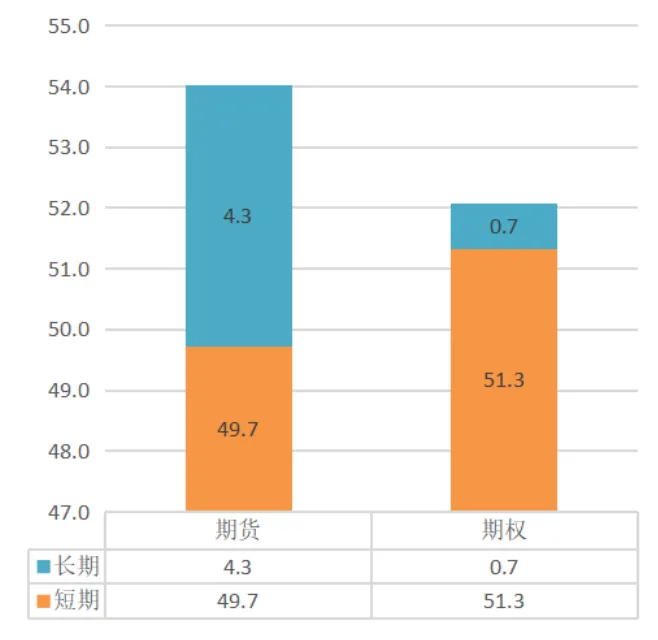

图11:2025年全年场内利率衍生品存续规模

(按业务类型/期限,万亿美元)

数据来源:BIS

图12:2025年全年场内利率衍生品交易量

(按业务类型/期限,万亿美元)

数据来源:BIS

(三)2026年一季度国内利率衍生品业务量增长较快

2026年一季度,利率市场震荡下行,衍生品价格发现功能发挥,有效反映宏观经济和利率走势预期,进一步为境内外投资者的人民币资产配置提供了便捷的风险对冲渠道。

一是利率市场先下后上,长短端分化明显。FR007利率互换收盘价一季度整体先下后上,特别是在3月中东战争爆发以来,在输入性通胀担忧下,利率小幅上行,其中1年期合约价格下降0.18bp,5年期合约价格上升0.44bp。利率债收益率曲线变陡,短端受资金面宽松整体震荡下行,3年期标准债券远期价格下降0.29,长端受权益波动、避险情绪、通胀预期影响,10年期标准债券远期价格平均下降0.63。同业存单受银行负债端充裕、同业活期存款利率调降预期影响,发行清淡且发行期限拉长,标准利率互换价格震荡下行,其中3个月合约价格下降0.11bp,1年期合约价格下降0.12bp。

二是银行间利率衍生品清算量继续保持稳健增长,“互换通”单季度规模再创新高。2026年一季度银行间利率衍生品清算量17.4万亿元,同比增长33.56%。其中,人民币利率互换清算量13.4万亿元,同比增长22.16%;标准化利率衍生品清算量4万亿元,同比增长94.27%。“互换通”一季度累计清算1.8万亿元,同比增长25.82%,创“互换通”单季度规模新高,占全市场规模已上升至13.23%。境外参与者比例上升,其中一季度新增2家境外参与者,银行间利率衍生品市场国际化程度进一步提升。

二、2026年一季度国际主要CCP利率衍生品业务动态

(一)LCH、CME分别在场外、场内利率衍生品清算量处于领先地位

一是LCH在场外利率衍生品清算规模上占据主导地位。2026年一季度LCH场外利率衍生品清算规模240.4万亿美元,同比增长约7%,仍占据全球场外利率衍生品清算绝对主导地位。欧洲期货交易所(EUREX)、日本证券清算公司(JSCC)和CME是除LCH之外全球场外利率衍生品市场清算量较大的3家,2026年一季度清算量分别为14.1、11.9、9.9万亿美元。

二是CME在场内利率衍生品清算规模上断层领先。2026年一季度CME场内利率衍生品清算量690.9万亿美元,同比增长33.7%,全球领先;随后是Eurex场内利率衍生品清算量46.8万亿美元,同比增长11.81%。

(二)2026年一季度CCP和监管最新动态

一是伦敦证券交易集团(LSEG)加速全球清算会员拓展和交易清算一体化服务升级。2026年3月20日,LCH发展中国工商银行(亚洲)正式成为Forexclear清算会员,可直接在LCH开展外汇远期、互换等产品的中央对手清算,至此工银亚洲已同时拥有LCH的利率互换和外汇衍生品直接清算资格。同时,LSEG宣布推出TradeAgent平台,推动衍生品交易后处理数字化,旨在解决衍生品交易后环节长期存在的效率低下、数据分散和操作复杂等问题。该平台由Barclays、BNP Paribas等十余家银行和买方机构共同开发,重点实现股票和利率互换交易的全生命周期标准化处理,覆盖中央对手清算和双边清算两类场景。

二是中东冲突加剧市场动荡,欧洲证券和市场管理局(ESMA)发布首个风险预警。2026年3月,ESMA发布本年度首份风险监测报告指出,尽管2025年下半年市场表现保持韧性,但欧盟金融市场的系统性和市场性压力风险仍处高位。近期中东冲突升级正显著影响市场,导致能源和大宗商品价格飙升及波动性加剧,引发无序修正及跨市场蔓延的潜在风险。翰宇国际律师事务所(Squire Patton Boggs)发文指出,中东冲突加剧通胀担忧,并推动利率互换曲线显著上移,反映出市场对利率降幅不及预期的担忧,需要关注价格剧烈波动触发大额保证金追加。同时,随着霍尔木兹海峡等关键运输通道风险上升,运费激增与战争险成本高企进一步加剧衍生品履约不确定性,需要关注制裁导致的违约事件,以及ISDA主协议下不可抗力事件条款的适用性问题。

(三)全球各监管辖区制定跨境监管政策,维护本土CCP优势

在跨境金融基础设施协同发展的背景下,全球各监管辖区基于金融审慎监管原则,对境外CCP设置了差异化限制条件,防范跨境清算风险的跨市场传导,也为本土CCP营造公平竞争环境和保留合理发展空间。

一是日本、韩国、印度等国严格限制境外CCP认证范围,强势维护本土CCP主场优势。日本、韩国、印度等监管机构从基础设施的安全稳定性和监管适配性等角度出发,对境外CCP的清算产品认证范围等进行了严格控制,保障本土CCP清算业务发展。2025年,日本证券清算公司(JSCC)场外利率衍生品清算量占当年日本境内场外利率衍生品交易规模的91.7%,占所有日元交易规模的48%;印度清算公司(CCIL)清算量占印度卢比交易量的31%。

二是欧美、英国、中国香港等地监管部门对境外CCP实施分级监管,通过差异化政策为本土CCP提供比较优势。欧美、英国、中国香港的监管部门通过细分认证品类、设立账户开立约束和提升认证费用等措施,强化本土机构与本土CCP的业务强绑定,对境外CCP施加更严格的监管要求。其中,英国、欧盟均对境外CCP收取高额认证费用和交易报告库(TR)数据报送服务费。

三是拉丁美洲、新西兰、东南亚等地受制于监管成本,本土市场已基本被国际清算机构垄断。这类国家和地区没有明确的跨境监管要求,叠加本土CCP实力薄弱,国际竞争力不强,多沦为跨境清算机构的配套服务提供商。本国金融市场过度依赖跨境资本,相关产品清算业务基本已被LCH、CME等国际清算机构占据。

1. 该交易量数据按照 BIS 研究报告《2025年4月场外利率衍生品交易额》中披露的4月日均交易额(7.85 万亿美元)乘以交易日天数估算全年交易额,该数据每3年披露一次。

2. 从产品品种来看,在国际上,利率互换(IRS)主要挂钩欧元银行间同业拆借利率(EURIBOR)和伦敦同业拆借利率(LIBOR)等银行间拆借利率:隔夜指数掉期(OIS)作为种特殊的IRS品种,一般加以区分并单独统计,主要挂钩担保隔夜融资利率(SOFR)、联邦基金利率(Fed Funds Rate)和欧元短期利率(EuroSTR)等隔夜回购利率。

3. BIS 公布数据为月度日均交易量数据,此处按美国交易日天数计算得到,与实际值略有差异,下同。

4. BIS 场内利率衍生品统计中,挂钩标的期限小于等于1年的计为短期,大于1年的计为长期。