双击手机屏幕,接下来就能更快收到我们的推文信息哦,不再错过迷路。不信你试试~

和君发布的《全球化工版图重构与未来格局(2026)》,系统梳理了全球化工产业百年发展历程与当前格局重构的底层逻辑,提供了从宏观趋势到区域竞争、从驱动因素到未来研判的全景式战略分析,为相关决策者提供了数据支撑和前瞻性洞察。

完整报告下载方式见文末!

全球化工产业正经历近百年来最深刻的“东升西落”格局重构,以中国为代表的新兴市场持续崛起,而欧洲、美国、日韩等传统化工强国优势弱化、进入战略收缩。这一趋势由能源成本分化、技术创新迭代、环保政策收紧、市场需求变迁四大因素驱动,且已进入不可逆的固化阶段。未来5-10年,全球化工产业将呈现格局固化、产业链区域化、绿色低碳转型深化、马太效应强化、高端化与智能化驱动等核心趋势。

当前全球化工版图的核心特征是正处于近百年来最深刻的“东升西落”格局重构中,具体表现为以下样貌:

1. 总体格局:多极并存,“东升西落”固化

中国:已成为全球最大的化工生产国和消费国,是版图重构的绝对核心引擎。不仅产能规模全球第一(占全球约38%),而且在新能源材料、煤化工等赛道已形成全球技术领先和定价权。

美国:依托页岩气红利曾是全球成本洼地,但红利正在消退。目前仍稳居全球第一梯队,在半导体材料、工业气体等高端领域占据主导地位,但增长乏力,全球市场份额面临中国挤压。

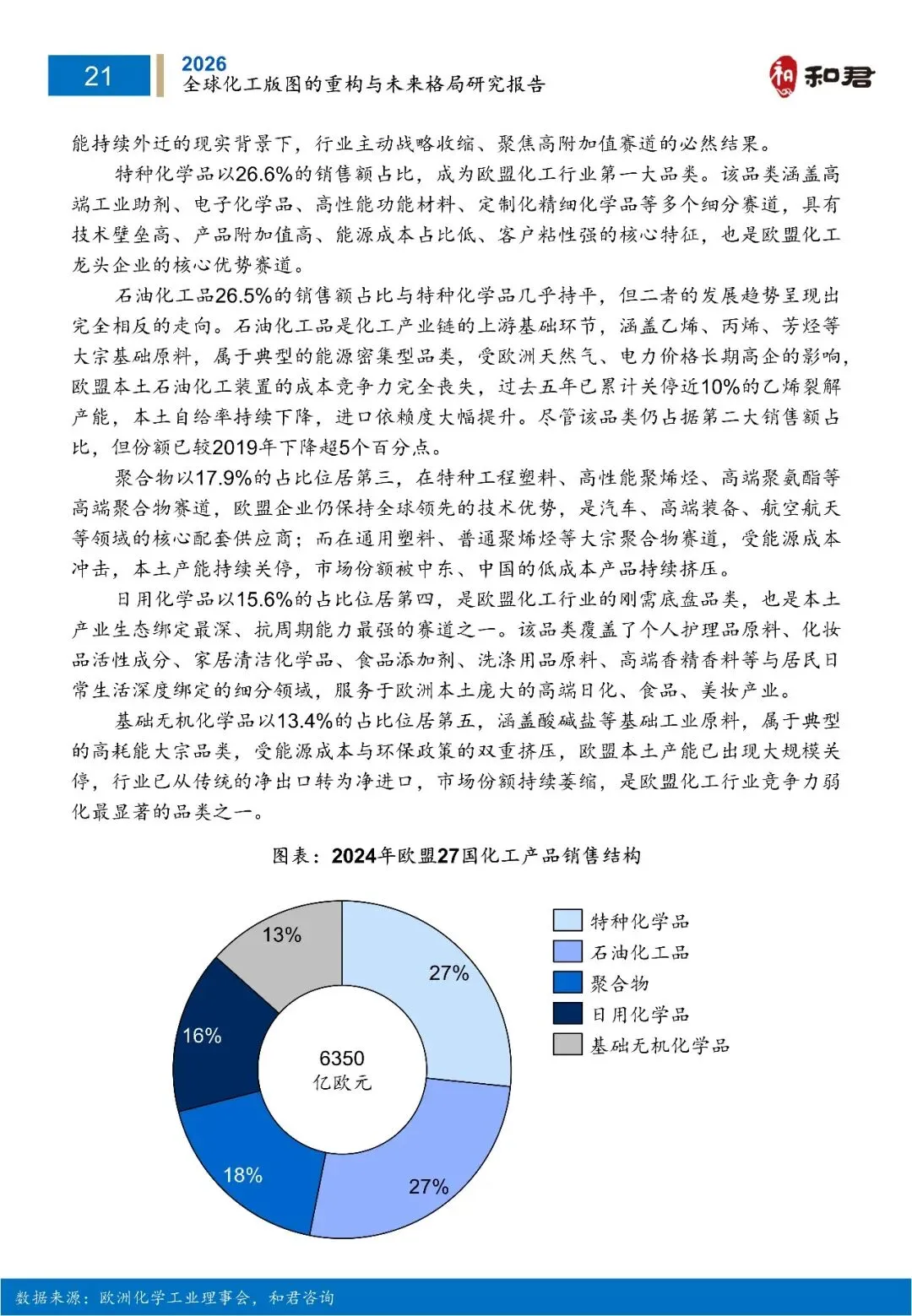

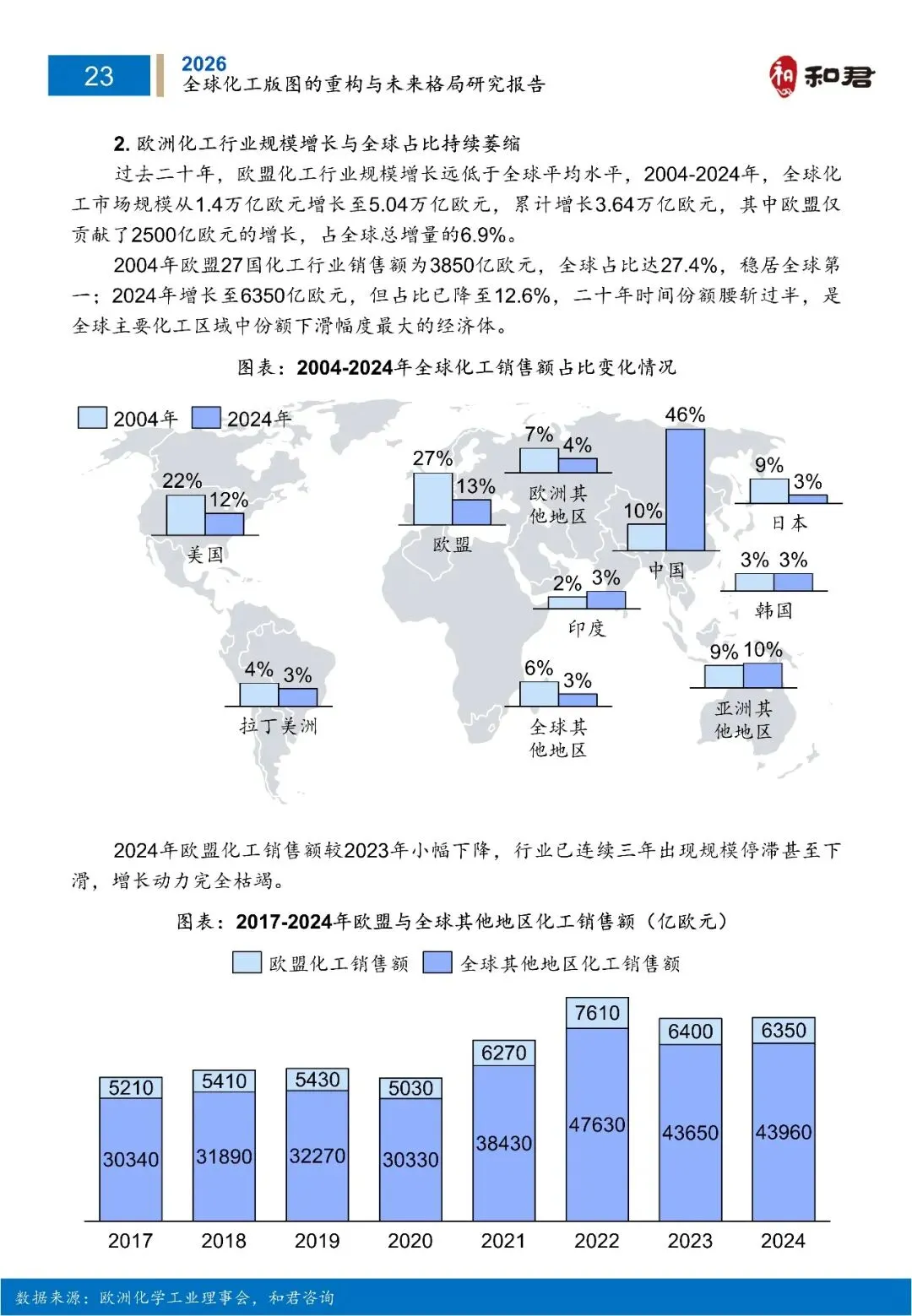

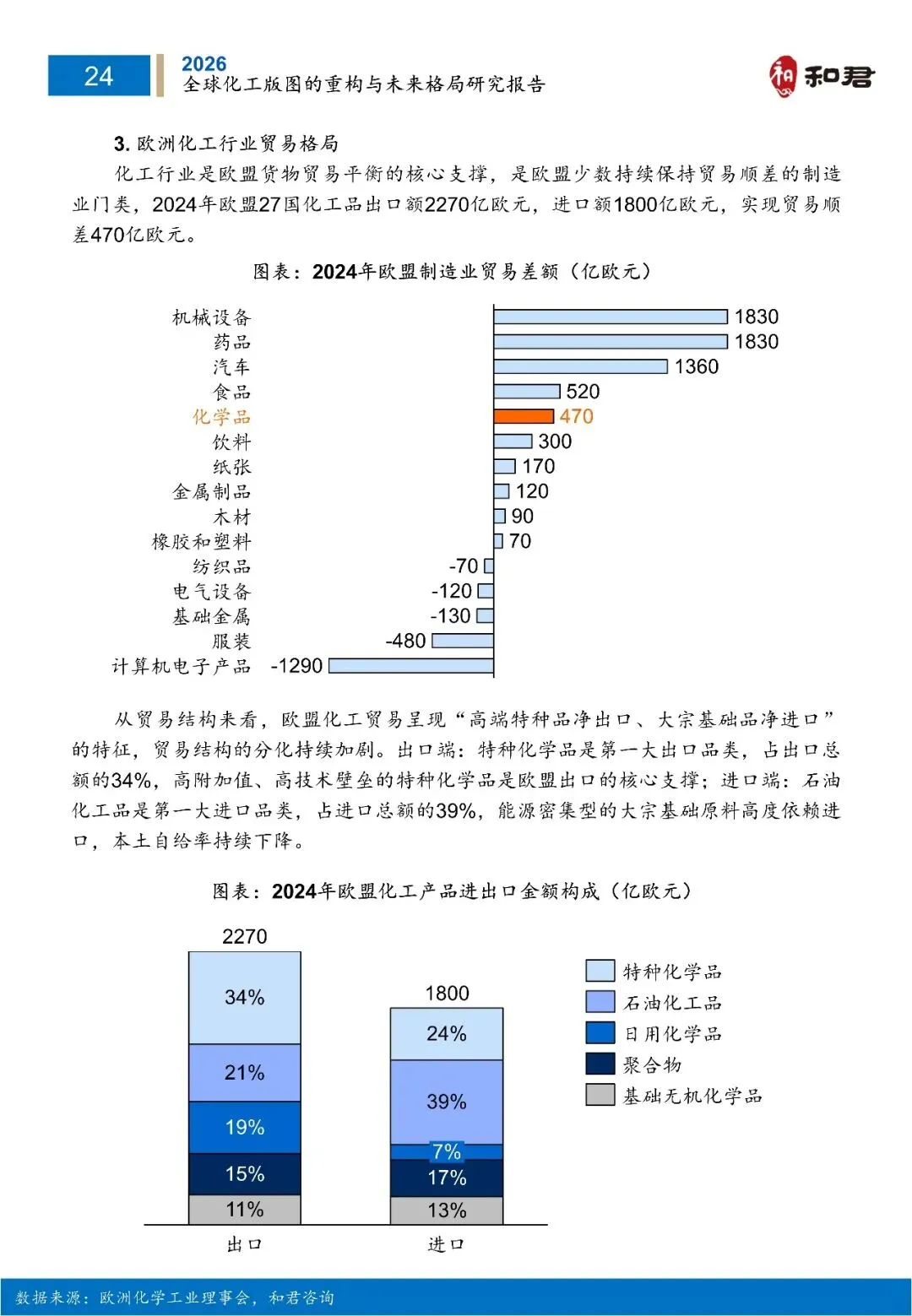

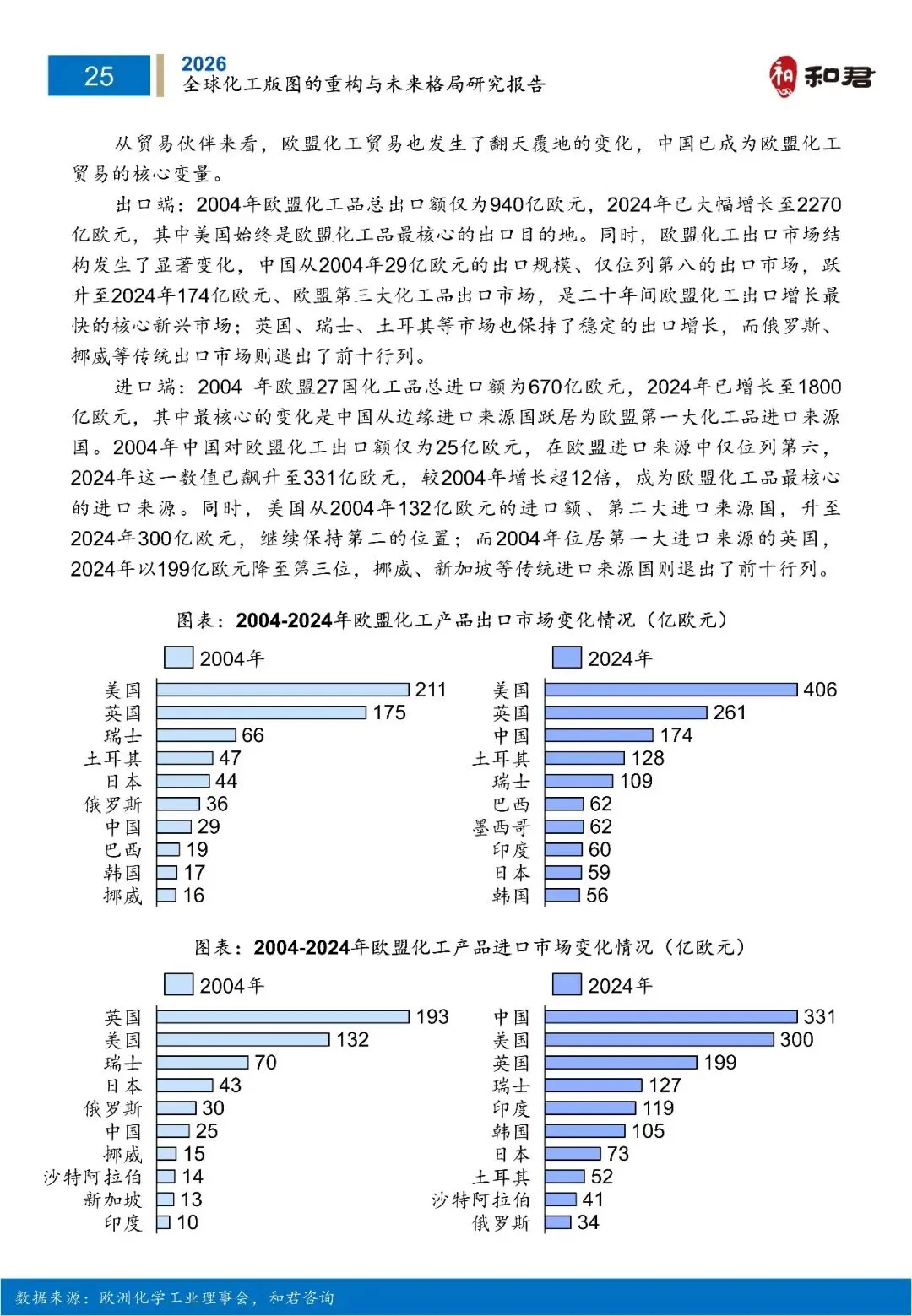

欧洲(欧盟):作为传统化工发源地,正陷入“不可逆的战略收缩”。受能源成本高企(天然气价格远超中美)和环保政策双重冲击,中低端产能大规模关停或外迁,全球份额从27.4%降至12.6%,仅在高端特种化学品和绿色技术领域保持优势。

中东:凭借极致油气成本优势,是全球基础大宗化学品(如乙烯、聚乙烯)的核心供应枢纽。但面临原料增长见顶、产业链下游配套不足、技术短板和地缘政治风险,定位为“全球基础原料供应基地”。

日本与韩国:高端化工领域的技术强国,在半导体材料(日本)、新能源材料(韩国)等高端赛道拥有深厚技术壁垒。但正遭受来自中国企业的全产业链国产化替代冲击,中低端大宗品市场已全面失守,高端护城河也在持续承压,整体增长动能枯竭。

2. 核心驱动因素

能源成本分化:中东、美国、中国拥有显著低于欧洲、日韩的能源成本,是产能跨区域转移的最核心驱动力。

技术创新迭代:技术壁垒决定了全球价值链的利润分配,传统强国垄断高端市场,新兴市场(尤其中国)通过技术突破在新能源材料等领域实现弯道超车。

环保政策收紧:欧盟CBAM等政策大幅抬高了高排放产能的合规成本,倒逼高耗能产能从欧洲向政策宽松的新兴市场转移。

市场需求东移:全球化工品消费重心从欧美全面转向亚洲,中国单国消费占全球近45%,需求导向推动产能向消费市场集中。

3. 未来5-10年趋势

格局固化:中国、美国、中东将主导全球产能,欧洲、日韩持续收缩。中国将从生产大国向创新中心与供应链核心枢纽转型。

产业链区域化:全球化工产业链从全球化分工向亚洲、欧洲、美洲三大区域产业链闭环转型,近岸化布局成为主流。

绿色与智能驱动:碳成本全面融入生产体系,绿氢、生物基等赛道爆发,AI和数字化将深刻改变研发、生产和管理模式。

总结来说,全球化工版图已从过去“欧美主导、日韩辅助”的格局,转变为“中国领跑、中美欧多极并存、新兴市场(中东、印度、东南亚)差异化崛起”的全新竞争阶段。 其中,中国是最大的赢家和变革者,欧洲是最大的失意者和收缩者,而美国则在红利褪去中艰难维持地位。

报告共105页

完整报告请按照下方说明下载

上述资料已上传『制造前沿』知识星球

扫描下方二维码

成为会员

搜索关键词『化工』

可快速查找下载

更多数字化转型、智能制造、人工智能、人形机器人、低空经济等重点行业最新进展和研究报告仅发布在知识星球上,请扫码下载。

2025全年资料下载

点击下图

推荐” 和 “

推荐” 和 “ ”

”

素材来源:和君,文字内容由『制造前沿』编辑。本公众号所载文章为本公众号原创或根据网络搜索下载编辑整理,文章版权归原作者所有,仅供读者学习、参考,禁止用于商业用途。因转载众多,无法找到真正来源,如标错来源,或因文中所使用的图片、文字、链接等如有侵权,请联系我们删除,谢谢!