电商还在增长,这件事本身,今天已经不算新闻。

真正值得关注的是,增长还在继续,但增长的方式已经变了。

最近,福布斯Forbes Advisor 更新了一份电商数据报告。相比单纯告诉读者“市场规模很大”,这份报告更值得看的地方,在于它通过几组核心数据,把当下电商行业的变化勾勒得很清楚:市场仍在扩张,线上渗透率仍在提升,社交电商和移动电商持续强化,但与此同时,成交背后的运营复杂度也在同步上升。

如果把这些数据放在一起看,会发现今天的跨境电商,讨论重点已经不再只是“要不要做”,而是:

当渠道越来越多、流量越来越碎、订单越来越分散时,企业靠什么把增长真正接住?

一、市场还在涨,但“上平台”已经不是关键问题

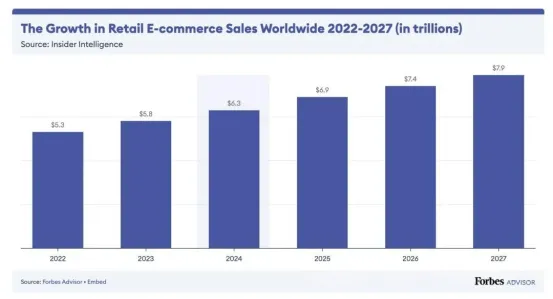

报告里关于全球电商市场规模,会发现一个很明确的事实:电商并没有进入停滞期。

福布斯报告显示,2024 年全球电商市场规模预计达到 6.3 万亿美元,高于 2023 年的 5.8 万亿美元;到 2027 年,预计将超过 7.9 万亿美元。

同时,报告也提到,2024 年电商销售预计同比增长 8.8%。

这组图表最值得读的地方,不是“数字很大”,而是它说明:

电商仍然处在增长通道里。

但问题也恰恰出在这里。

既然市场还在增长,为什么越来越多卖家会觉得生意并没有想象中那么轻松?

原因在于,市场增长并不等于每一个参与者都会轻松增长。

过去几年,很多企业依赖的是平台红利、流量红利,或者某一阶段的品类红利;但随着市场进入更成熟的阶段,大家比拼的已经越来越不是“有没有上平台”,而是“能不能把多平台业务真正跑顺”。

尤其是在北美市场,这种变化会更明显。

越来越多企业不会只布局单一渠道,而是同时经营Amazon、Walmart、Shopify、TikTok Shop,甚至逐步延伸到 Wayfair、Home Depot、Target 等不同零售平台。

从前端看,渠道更多当然意味着机会更多;但从后台看,也意味着订单来源更分散、库存同步更复杂、履约和对账链路更长。

所以,不只是“市场还大”,而是:

市场越大,后端协同能力越会成为分水岭。

二、电商不是短期机会,而是在持续改变零售结构

再往下看报告里关于线上零售占比的趋势,会更清楚地看到另一层变化。

福布斯报告指出,2024 年约有 20.1% 的零售购买发生在线上,到 2027 年这一比例预计将提升到约 22.6%。

这组数据的意义,不只是说明线上还会增长,

而是说明:电商不是一个阶段性的渠道补充,而是在持续吞噬整体零售结构中的份额。

这其实很重要。

因为当线上占比持续提升,竞争逻辑也会跟着变化。

以前很多企业进入电商,是把它当成一个“新增量渠道”;但今天,电商更像是零售体系本身的一部分。

这意味着,企业需要面对的,已经不是“开一个店铺、做一些投放”这么简单,而是要思考如何把不同渠道、不同平台、不同系统之间的关系重新组织起来。

从这个角度说,跨境电商的难点也发生了变化。

难点不再只是选品、投放或者入驻,而是:

当订单从不同平台同时进来时,后台能不能及时同步?

当多个渠道同时消耗库存时,系统能不能避免超卖?

当业务规模扩大时,流程还能不能保持稳定?

也就是说,

行业还在扩张,但企业要处理的已经不是单点问题,而是系统问题。

三、真正拖累成交的,往往不是需求,而是摩擦

如果说前面几组数据讲的是“增长趋势”,那报告里关于购物车放弃原因的数据,讲的就是“增长为什么接不住”。

福布斯报告中这一组数据表示:

47% 的消费者会因为额外费用——比如运费、税费和附加成本——放弃结账;25% 会因为网站要求先注册账户而中途退出;24% 会因为配送太慢而放弃购买。此外,报告还提到,整体购物车放弃率约为70%。

很多企业以为自己输在“没流量”,

但实际更可能输在“成交链路不够顺”。

消费者不是没有需求,而是在最后一步被劝退了。

额外成本太高、流程太繁琐、配送太慢,这些问题看起来像运营细节,但最后影响的其实是最核心的结果——转化。

这也是为什么,现在越来越多跨境卖家会发现:

当平台变多、渠道变多之后,真正的瓶颈不再只是前端投放,而是后台协同。

因为很多摩擦,本质上都和系统能力有关。

库存不同步,会影响交付承诺;

订单处理慢,会拖慢发货效率;

平台数据分散,会让售后和对账成本变高;

人工流程太多,则会直接放大出错率。

未来电商竞争,比的不是谁更会制造需求,而是谁更能减少摩擦。

四、流量入口在变,后台复杂度也在变

福布斯报告里关于社交电商的数据显示,2022 年全球社交电商交易额达到 9920 亿美元,预计到 2030 年将增长到 8.5 万亿美元。在美国,2023 年大约有 1.068 亿人在社交媒体上购物,预计到 2027 年将增至 1.18 亿。同时,报告提到,18 至 24 岁人群中有 55% 曾通过社交媒体完成购买,约 51% 的受访者表示会在 Facebook 上进行社交电商交易。另外,中国、印度和泰国是直播社交电商渗透率较高的市场。

内容平台和交易平台之间的边界,正在越来越模糊。

对跨境企业来说,这当然是机会。

因为新的流量入口,意味着新的成交场景。

但同样也意味着,后台不能再按“单一平台”的逻辑来设计。

以前订单可能主要来自平台店铺;

现在订单可能同时来自平台、自建站、社交渠道和不同零售入口。

这时候,企业面对的就不只是营销上的挑战,而是整体运营结构的挑战。

所以,社交电商这部分不只是提醒大家“要关注新渠道”,更重要的是:渠道越丰富,越需要一套更稳定的底层协同能力。

写在最后:电商的下一阶段,拼的可能不是谁跑得最快,而是谁更能把增长接住

如果把福布斯这份报告里的几组核心数据放在一起看,其实可以得出一个很清晰的结论:

电商依然是增长行业,

线上零售占比仍在扩大,

移动端和社交电商还会继续强化,

但与此同时,订单、库存、履约、结账和多平台协同带来的复杂度,也在变得越来越高。

所以,跨境电商的下一阶段,可能真正比的已经不是谁先抓到流量,而是谁更能把流量、订单和交付稳定地连接起来。

也正因为这样,越来越多做北美跨境业务的企业,会开始重新重视一些过去容易被忽略的基础设施问题:比如API / EDI 对接,多平台订单同步,库存自动更新,发票与履约流程自动化等等。

说到底,电商的下半场,拼的可能不是谁讲了更多增长故事,而是谁能在更复杂的环境里,依然把业务做得更稳、更顺、更轻。

Source:

35 Top E-Commerce Statistics - Forbes

来源:forbes.com

本文来源:星阳创新

免责声明:本微信公众平台所发表内容注明来源的,版权归原出处所有(无法查证版权的或未注明出处的均来源于网络搜集)。如涉及版权问题,请及时与我们联系,我们将在第一时间进行处理或删除内容。本公众号拥有对此声明的最终解释权。