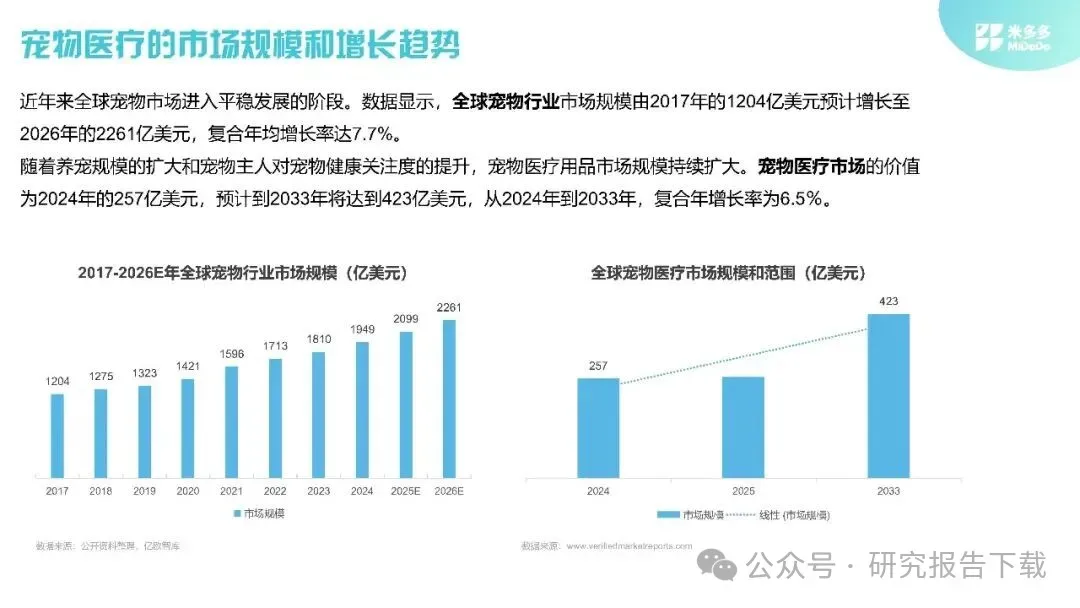

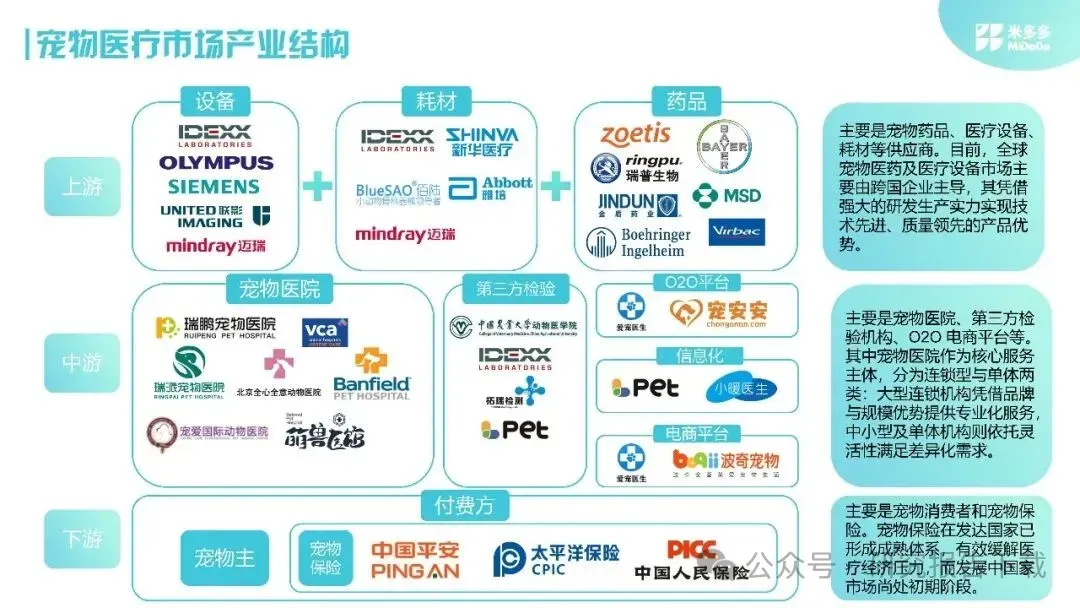

据数据呈现,全球宠物行业的市场规模起始于2017年的1204亿美元。宠物医疗市场身为宠物行业的核心细分范畴 ,其价值在2024年抵达257亿美元 ,并将于2025年真正跨过300亿美元。

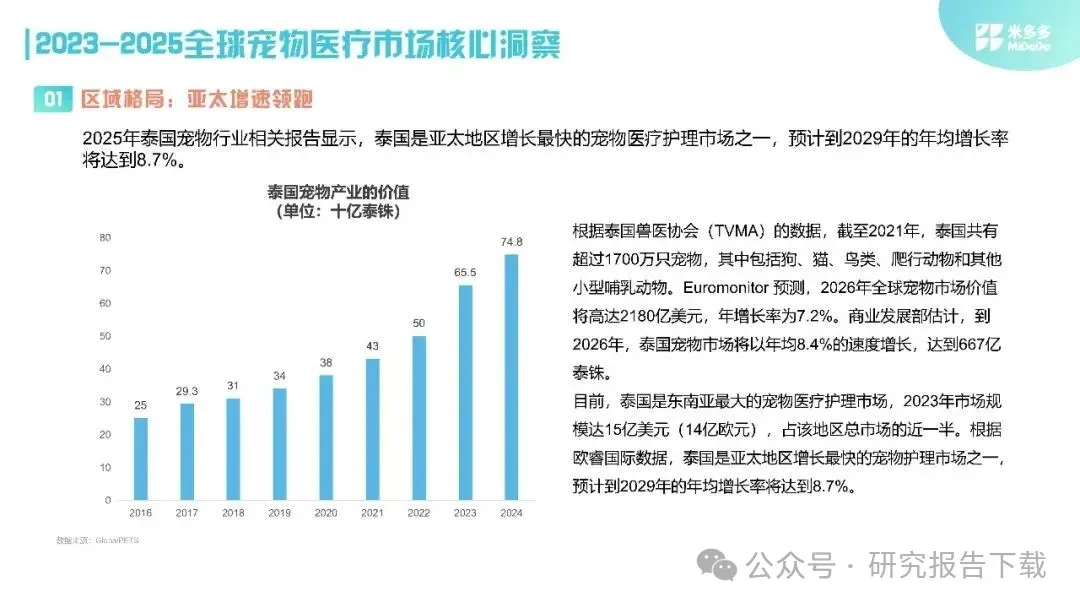

就区域格局而言,北美仍旧是全球宠物医疗市场的绝对主导者,接下来是欧洲,再接下来是亚太地区,之后是拉丁美洲、中东以及非洲。说到增长速度,亚太地区在全球处于领先位置。北美市场的强大源自高养宠率以及强消费能力,美国单单一个国家便占据了全球宠物医疗市场40%的份额,美国宠物产品协会的数据表明,70%的美国家庭拥有宠物,宠物所有权的提升直接促使了兽医护理支出的增长。在亚太地区范围之内,泰国的呈现显得极为突出,它身为东南亚规模最大的宠物医疗护理市场,在2023年的时候,其市场规模达到了15亿美元之多,占据东南亚整个市场接近一半的比重,预估到2029年,它的年均增长率将会达成8.7%。截止到2021年,泰国国内的宠物数量已然超过了1700万只,涵盖狗、猫、鸟类等诸多品类。

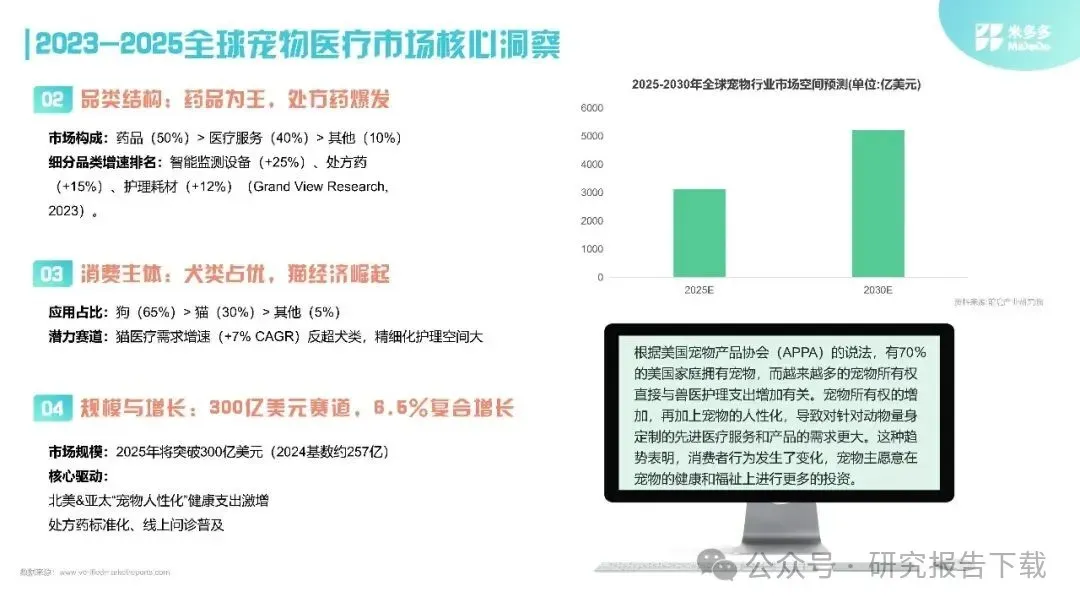

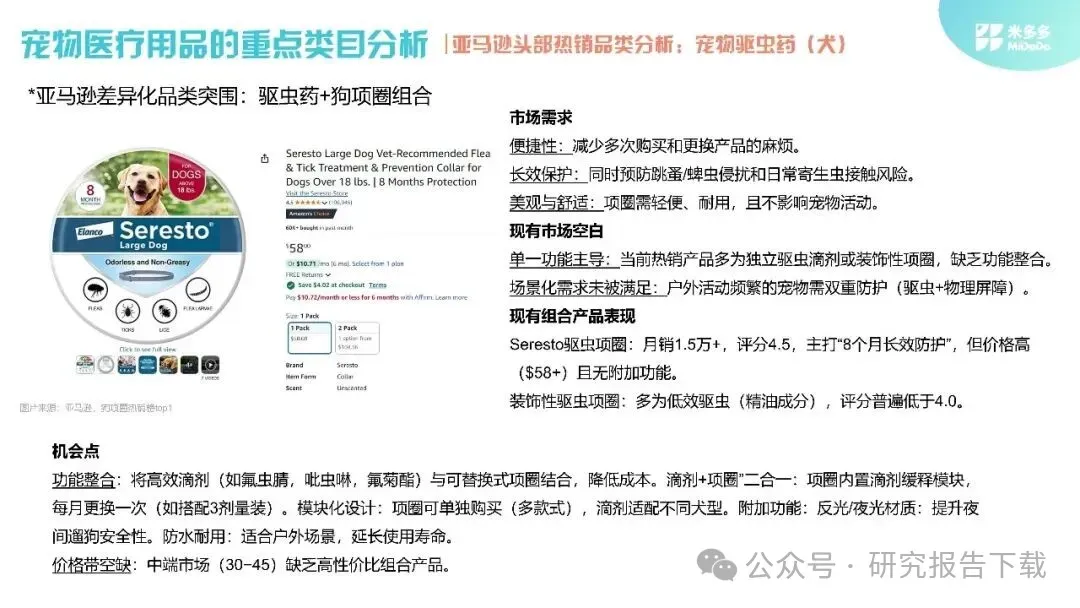

宠物医疗市场在品类结构方面,呈现出药品占据主导地位的特性,药品在整体市场之中的占值为50%,医疗服务占有的占值是40%,剩余部分的品类占比为10%。细分出来的品类,其增速之间存在显著差异,智能监测设备凭借25% 的增速排列在首位,处方药的增速是15%,护理耗材的增速为12%。就应用对象这一角度而言,与犬类相关的医疗需求始终占据着主要的份额,占比达到65%,猫类的占比为30%,其他宠物的占比是5%。需留意的是,猫医疗需求的复合年均增长率为 7%,此数字已超过犬类,精细化护理的市场空间正迅速被开启,这种情况值得关注了已算是。