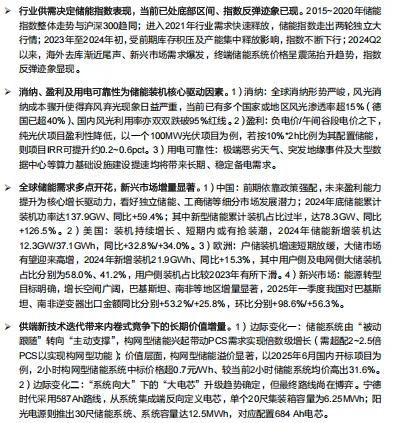

《储能行业深度报告》:立足技术迭代与长期成长逻辑,全面拆解储能产业链格局、技术路线演进、政策与需求驱动、各环节竞争壁垒。报告指出,技术迭代是长期价值核心,锂电储能仍为主流,钠离子、液流电池、压缩空气、氢能储能多点突破;建议紧抓各环节龙头与技术领先企业,分享行业高速增长红利。

核心要点总结

01 行业总览:储能进入高速增长黄金期

全球能源转型加速,新型储能成为新型电力系统刚需,中长期高景气确定。 国内政策强力支撑:新能源配储、峰谷价差、辅助服务市场驱动需求爆发。 核心逻辑:从“政策驱动”转向“技术+成本+市场化”三重驱动。

锂电储能:主流路线,成本持续下行,高安全、长循环技术升级。 钠离子电池:低温、低成本、资源自主优势,低速场景快速渗透。 液流电池:长时储能首选,安全、寿命长,工商业与电网侧放量。 其他路线:压缩空气、氢能储能、飞轮储能,场景化差异化突破。

03 产业链全景:各环节壁垒与格局

上游材料:锂、钠、钒、电解液、隔膜,技术升级带动成本下降。 电芯与系统集成:核心环节,技术、安全、成本、认证构筑壁垒。 PCS变流器/EMS/BMS:电力电子核心,品牌与性能决定份额。 下游应用:电源侧、电网侧、工商业、户用四大场景全面爆发。

04 下游场景:需求结构持续优化

电源侧配储:风光强制配储,成为新能源项目“标配”。 电网侧储能:调峰、调频、备用,辅助服务市场打开空间。 工商业储能:峰谷套利、需量管理、停电保障,经济性凸显。 户用储能:海外高增,国内起步,家庭能源管理成趋势。

行业集中度提升,资金、技术、资质、渠道构筑高壁垒。 海外市场成为重要增量,出海能力决定成长空间。 差异化路线:长时储能、低温、安全、高压架构成突围方向。

主线一:各环节全球龙头:规模、成本、渠道、品牌优势显著。 主线二:技术领先企业:长循环、高安全、新路线(钠/液流)先行者。 主线三:核心零部件龙头:PCS/BMS/EMS/结构件等稀缺环节。

会员

专享

关注公众号,在公众号聊天界面回复

【会员专享】(建议直接复制标蓝字),查看会员获取方式