近日,摩根士丹利(Morgan Stanley)发布了一份针对苹果最新 10-Q 文件的解读报告。这不是一次普通的财报解读,而是苹果“定价策略”的一个历史性转折点。

1. 消失十年的信号,终于回来了

在过去十年的财报中,苹果对“涨价”这件事一直讳莫如深。面对通胀或成本压力,苹果通常倾向于通过供应链管理或内部消化来维持价格稳定。

但这一次,苹果在 10-Q 文件中首次明确提到了“产品定价及可能采取的价格行动”,以应对行业性的供应约束和成本压力。

大摩指出:这是十年来苹果第一次明确将“定价”作为管理毛利率的杠杆。简单来说,苹果不再打算独自抗下所有成本,而是准备让消费者分担了。

2. 谁在背后“捅刀”?是芯片和内存

为什么连财大气粗的苹果也扛不住了?

研报指出,罪魁祸首是:先进半导体、NAND 闪存和 DRAM 内存的成本飙升。

随着 AI 功能全面入驻 iPhone,手机对内存和计算能力的要求近乎贪婪。当低价库存耗尽,高昂的新材料成本将直接冲击利润表。为了保护那条神圣的“毛利率红线”,苹果唯一的出路就是——涨价。

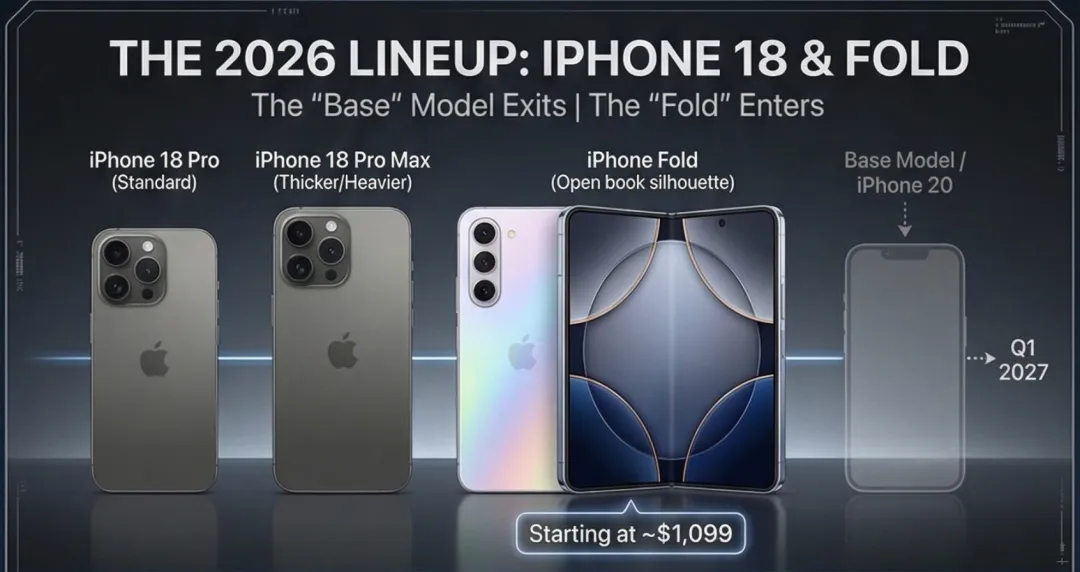

3. iPhone 18:涨幅或达 100 美元

摩根士丹利大胆预测:iPhone 18 全系可能迎来“同规格涨价”(Like-for-Like Price Increase)。

预计涨幅:至少 100 美元(约合人民币 700+ 元)。

增长引擎:除了涨价,苹果还会通过“折叠屏 iPhone”的高客单价来拉动整体 ASP(平均售价)的增长。

业绩展望:虽然销量(Units)可能持平,但凭借更高的客单价,苹果有望在 2027 财年实现 +14% 的营收增长。

4. 新官上任,“利润”优先

还有一个有趣的背景:苹果新任 CEO John Ternus 即将开启他的第一个完整财年。

对于任何一位新掌门人来说,“第一年业绩下滑”都是不可接受的。研报分析认为,苹果极力避免进入利润衰退期,因此在定价上会更加激进。

John Ternus 的首份答卷,或许就是通过 iPhone 18 的溢价,来证明他守护苹果“盈利神话”的能力。

结语

对于投资者来说,这是利好:苹果展示了极强的定价权和利润护城河。 对于消费者来说,这是扎心:那个“加量不加价”的时代,可能真的要告一段落了。

你是会为“AI体验”多掏 100 美元,还是选择手中的 iPhone 再战三年?欢迎在评论区留下你的看法。