2025年年报季,影视公司的成绩单不太好看。

一方面,由盈转亏、亏损扩大公司增多。年报中,多家公司极度依赖头部剧集的排播、播出效果,少量作品能贡献近半营收。剧播了、爆了,财报就好看;剧没播,或者扑了,数字便惨淡。

为了摆脱这样不健康的商业模式,更多公司开始大幅增加短剧、IP衍生等“第二曲线”业务在财报中的篇幅,部分短剧业务甚至成了“救命稻草”。AI业务虽未大幅盈利,却已成为公司估值的关键一笔。

娱理工作室选取了芒果超媒、华策影视、柠萌影视、完美世界、欢瑞世纪、慈文传媒、华智数媒、百纳千成、幸福蓝海、稻草熊影业十家主流影视剧业务的上市公司,详细拆解了它们2025年的年报。试图去看看,影视公司都在如何“自救”?

积压剧亏钱,头部剧赚钱

2025年,十家影视公司中,只有芒果超媒、完美世界、华策影视、柠萌影业四家实现了盈利。

而在亏损公司的财报中,“资产减值”四个字成了最高频的词汇。

什么叫资产减值?简单来说,是某部影视剧未来能收到的钱,低于当初投入的成本,在账面上呈现的便是损失。

主要原因之一,是积压剧的贬值。许多影视公司花大价钱买IP、请头部演员制作的剧集,未能及时播出。而随着环境的变化,平台采购数量、价格持续压低,内容同质化、市场吸引力下降,艺人风险等,都会让积压剧成为报表上的不良资产。

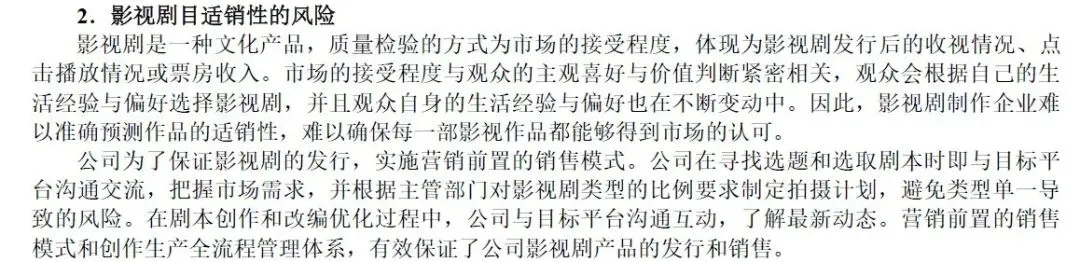

慈文传媒在年报中直言,影视剧是一种文化产品,质量检验的方式为市场的接受程度,但观众的喜好在不断变动。企业难以准确预测作品的适销性,难以确保每一部影视作品都能够得到市场的认可。

截图自慈文传媒2025年年度报告

长视频平台、电视台的日子也不好过。它们的现金流压力,会直接拉长影视公司项目回款周期,增加坏账风险。与此同时,影视公司还得收拾当年高溢价并购下,商誉和股权投资留下的“烂摊子”。

总体来说,影视公司在为粗放时期的扩张“买单”。

部分播出的头部长剧,成了为公司赚钱的主力,并被自豪地写到了财报上。这是比播出期各类复杂榜单更有力、直观的数据。

比如,华策影视在年报中写到,2025年度前五大作品《太平年》《家业》《锦绣芳华》《四喜》《心诉》,共贡献收入13.66亿余元,占主营业务收入的48.30%,呈现出了极大的“头部效应”。

《太平年》被多次提及,包括创下CVB有记录以来古装历史剧最高收视纪录,联动品牌超24 个;《五代十国》相关历史书籍销量增长超3倍,定胜糕销量增长超10倍。

芒果超媒在年报中提到,《国色芳华》《锦绣芳华》等剧集广告招商金额、首播单集广告数均创平台新高,广告业务在二季度环比回暖基础上,下半年持续向好,全年实现广告收入38.31亿元。

柠萌影视年报显示,版权剧《书卷一梦》有效达成平台后验奖励,版权剧《子夜归》成为2025年下半年腾讯视频拉新表现最佳古偶剧集;慈文传媒更是在年报中把《沉默的荣耀》称为“现象级剧集”,创下央视八套2025年”最快破3%“收视纪录。

“第二曲线”

当所有公司都意识到,长剧无法再为公司稳定盈利,短剧、IP衍生、文旅演出、互动影游等业务,便成了宝贵的“第二曲线”。

“轻资产、快周转”的短剧,已经从可选项变成了必选项。十家影视公司无一例外,均在年报中提到了短剧业务。

其中,财务增效最明显的是柠萌影视。2025年年报显示,柠萌影业2025年累计上线短剧141部,累计生产短剧约1万分钟,同比增长近70%,最高产能规模可达月产超20部。短剧板块收入约人民币1.3亿元,同比增长约1.1倍。计算下来,这一数字占柠萌影业全年总收入的约15%,成了公司扭亏为盈的核心驱动力之一。

规模最大的是芒果超媒。年报显示,2025年,“大芒计划”累计上线微短剧5137部,较上年增长超14倍。与此同时,芒果TV还和红果短剧联合推出“果果剧场”,实现了内容互通;

欢瑞世纪则明确在年报中提到,短剧业务收入大幅增加,公司营业收入较去年同期大幅增长,意味着短剧已成公司收入最大增量;

与此同时,柠萌影业、华策影视、华智数媒均布局短剧出海业务并有爆款作品。在国内市场趋近饱和的态势下,出海或将是短剧的另一重要“战场”。

除短剧外,IP衍生收入也迎来批量增长。

芒果超媒年报显示,其旗下小芒电商2025年GMV达186亿元,首次实现年度盈利,自营产品聚焦卡牌、毛绒玩具等情绪附加值高的核心品类,并推出首个潮玩IP“Cluebie”。

柠萌影业的剧集IP板块收入同比增长超6倍。其中《书卷一梦》周边衍生产品销售数据位列2025年剧集排行第一梯队,储备IP《十日终焉》的衍生开发也已全面推进。

慈文传媒则以《沉默的荣耀》作为影视IP多元化开发试点项目,开发同名图书、有声书等衍生产品。繁体版图书销量约4万册,有声书全网播放量超2,100万。

文旅演出上,同时拥有“历史+地域”元素的《太平年》是最典型案例。华策影视在年报中提到,《太平年》播出后,“跟着《太平年》游浙江”活动有效带动了浙江春节游客、旅游收入双增长。

慈文传媒更是把音乐演出纳入到了业务中。年报显示,慈文传媒2025年全年累计策划执行各类音乐演出项目7场,同比增长近一倍,触达观众超5万人次。

近几年火热的互动影游,也成了影视公司探索的方向。

欢瑞世纪年报提到,互动影游业务已在2025 年形成了清晰的发展路径与核心竞争力。《完蛋!我被美女包围了2》已上线登陆Steam、WeGame等海内外平台;主投主控的互动影游《江山北望》于11 月正式上线;华智数媒的互动影游《冲锋吧,青春》已于2025年登陆PC端、Steam等平台并取得良好销售业绩,《天坑追匪》等互动影游项目也正在制作过程中。

但除短剧外,其他“第二曲线”业务还未为影视公司带来可观收入,更多是抛弃头部长剧依赖的尝试。更关键的,是这些投入能否转化成未来现金流上的数字。

AI能救市吗?

AI业务,是本次财报季最重要的指标。

尽管目前,还没有一家公司靠AI大幅盈利,但它代表着未来的盈利预期。所以,几乎所有公司都在财报中披露了AI业务的落地现状。

其中,战略最重,“下本”最多的是芒果超媒、华策影视和完美世界。它们走的是自研路线,即“自研大模型+算力基建”。

芒果超媒的AI布局,主要用于内部的降本增效和内容供给。

2025年年报显示,芒果大模型业务应用覆盖率已达93%以上;基于芒果大模型自主研发的“山海AIGC内容创作平台”,支持从剧本、分镜到成片的一站式制作;其内部也成立了“AIGC创新内容中心”,聚焦虚拟晚会、虚拟艺人、AI真人剧、AI漫剧、AI动画等领域。

2025年,芒果超媒还投入约3.84亿元,主研方向为专为短剧定制的芒果TV音视频行业大模型,目标是将短剧生产周期缩短30% 、广告型短剧内容素材生产成本降低至传统方式的 15%-25%,短剧广告点击率提升到原有的130%以上。

而华策影视,已经实现了影视降本和算力商业化。

2025年年报显示,AI大模型在剧本评估、IP筛选、优化渲染等环节已经实现了深度辅助应用。《太平年》便通过AI构建数字场景、概念设计、三维模型,将“乌鸦食腐肉”等复杂场景的制作周期大幅压缩超70%,显著降低外景成本。

算力业务上,截至2025年底,华策共有智算规模8000P,并花费5.86亿元用于算力基础设施建设。2026年一季报显示,其算力业务已从在建工程转入固定资产,并完成一季度营收6973.71万元,实现了商业化的关键一步。

华策影视在4月27日的业绩说明会上提到,算力业务有望持续贡献增量业绩,并预计2026年在算力领域投入更大的资金和资源。后续的商业化进度能否跑赢服务器折旧,将成为华策业绩的关键变量。

相比之下,完美世界更多的AI投入在游戏业务上。自主研发影视制作全流程平台弧光智作系统,主要应用于优化影视制作管理。比如在《云襄传之将进酒》拍摄中,AI虚拟拍摄突破了实景拍摄的物理限制。

其他影视公司则多与外部公司合作,做“小步快跑”的尝试。

比如欢瑞世纪与外部公司共建"麟跃"AI联合实验室,覆盖剧本、分镜、制作、后期全流程;引入外部自研内容创作平台,助力短剧团队短时间完成精品AI短剧创作全流程。但其也在年报中提到,公司AI业务收入占比极低,对公司短期经营业绩不构成重大影响。

华智数媒则与外部公司联合开发B端工具,比如影视AI换脸垂类大模型"Deep Emotion",短剧AI智能剪辑系统DramaFlow;幸福蓝海尝试主投主控AI短剧;慈文传媒则在研发经典IP衍生AI互动剧,AI音乐。

一个残酷的现实是,能在AI业务上重点投入的,都是账面盈利的公司。而影视业务浮亏、现金流吃紧的公司,即便再看好AI,也很难有“余粮”做大规模尝试。

尽管影视公司们2025年的这份答卷没那么好看,但字里行间却全是“不破不立”的决心。从短剧、文旅再到AI、算力,每一次突破能力边界的尝试,都在向行业证明,留下的影视人从未“躺平”,他们仍对行业抱有希望。

而AI,成了潮水该往何处去最大的悬念,没人再敢掉队了。