Rocket Lab Q1/2026财报:三项指引全部打穿上限

一句话定性

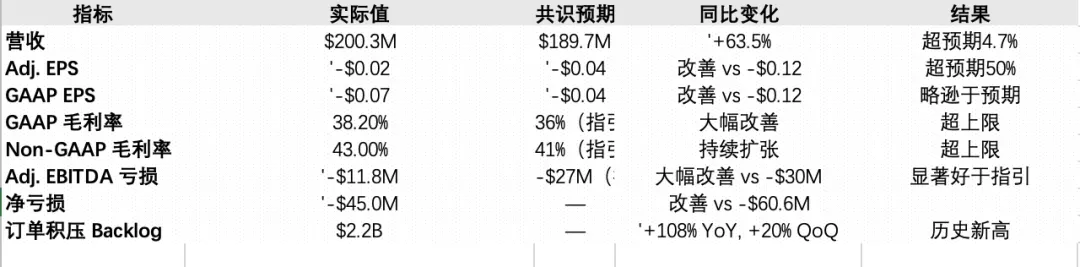

营收、毛利率、Adjusted EBITDA三项全部超越指引上限;股价盘中跌7%后盘后反弹至~$82,市场在消化一次性看跌情绪后完成重新定价。这是一张质量较高的超预期成绩单。行业研究参考商业航天行业深度研究核心财务数据

GAAP vs Non-GAAP说明:GAAP EPS -$0.07 逊于预期的 -$0.04,差距主要来自股权激励费用(Q2指引SBC为$19–21M)及并购相关摊销。Non-GAAP调整后EPS -$0.02大幅超预期,是更能反映运营质量的核心指标。投资者解读财报时,Non-GAAP口径更具参考意义。Q2 2026 指引:大超预期,但有一处隐忧

Q2 营收指引 $225–$240M 大幅高于 Street 约 $205M 的预期,表明管理层对需求能见度高度自信。这是本季度最重要的前瞻信号。然而需要注意:GAAP 毛利率指引环比从 38.2% 回落至 33–35%,管理层解释为业务结构向 Space Systems 倾斜所致(mix effect)。盘中 -7% 的抛压,这里是核心触发因素之一——市场将其解读为"边际利润率拐点尚未到来"。但这更可能是结构性业务比例变化,而非基本面恶化,需要 Q2 实际数据验证。数字改变了什么?

全年收入预期将面临显著上修压力。Rocket Lab 的历史增长轨迹为:Q1 2025 $123M → Q2 $144M → Q3 $155M → Q4 $180M,2025全年实现 $602M。此次 Q1 单季已达 $200.3M,若维持 Q2 中值 $232.5M 的水平,2026 全年收入有望突破 $900M,Street 之前的共识大概率面临上调压力。变化的性质是结构性的,而非周期性的。Backlog 同比 +108% 至 $2.2B,且新增的是具有多年锁定性的发射合同(最大合同跨越 2026–2029)。这不是一次性需求脉冲,而是需求可见度的结构性提升。估值叙事发生了重要迁移。以 $82 股价估算,2026E P/S 仍在约 20x 区间,远高于行业均值,但 Backlog 覆盖率($2.2B vs 全年约 $900M 预期收入)已接近 2.5x,在航天硬件公司中属于非常健康的水平。Rocket Lab 正在从"能否持续增长"转向"Neutron 能否按时首飞 + 收购整合能否顺畅"——核心风险已从收入侧转移至执行侧。股价反应解构:盘中 -7% → 盘后 +~4%,约 $82 收盘

财报前仓位已过重。股价在报告前一个月已上涨约 25%,财报当日盘前再涨 7.5%。期权市场隐含波动率暗示 ±13.59% 的摆动幅度,远高于历史均值 4.65%,说明大量多头仓位在财报前已经建立,"买预期卖事实"逻辑导致正常反应被压缩。Gamma 对冲加速了跌幅。盘中大跌 7% 可能包含部分期权做多者在交割前的 Gamma 对冲展平,以及短期交易者获利了结。辩论结构改变是真正的多头催化剂。史上最大发射合同(5次 Neutron + 3次 Electron,2026–2029)以及 Mynaric 收购完成 + Motiv 签约,将 Neutron 的"需求不确定性"这个熊市论点显著压缩,盘后资金开始重新定价。业务板块表现

发射服务(Launch Services)

Q1 2026 完成6次 Electron 发射。Q1 共签署 31 份新 Electron 和 HASTE 合同及 5 份 Neutron 发射合同,总发射名单超过 70 个任务——2026 年 Q1 签署的发射合同数量已超过 2025 年全年总和,这是一个强烈的需求加速信号。$3000万 Anduril 合同:3次 HASTE 超音速测试发射,首次任务计划在 12 个月内从弗吉尼亚发射基地执行空间系统(Space Systems)

环比收入 +11.5%,主要由卫星平台和组件增长驱动。Non-GAAP 毛利率延续高水位,成为本季度盈利改善的核心引擎。收购整合方面,Mynaric(激光光通信终端)已完成收购;Motiv Space Systems(空间机器人、运动控制)已签署收购协议,预计 Q2 2026 完成。战略动态

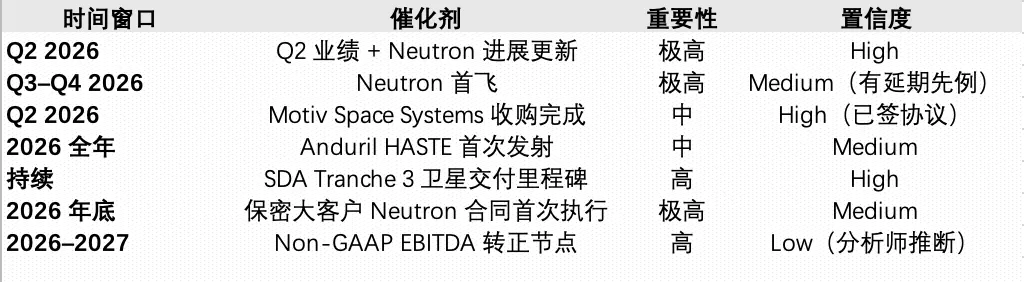

并购加速垂直整合。Rocket Lab 完成 Mynaric AG 收购(激光光通信终端),并签署 Motiv Space Systems 收购协议(空间机器人),战略意图清晰:控制更多航天器供应链,降低对外部供应商的依赖,为 Neutron 构建更完整的垂直整合护城河。Neutron:需求已验证,执行压力上升。史上最大发射合同(含 5 次 Neutron 任务,2026–2029)在首飞前即已锁定,消除了"市场不需要中型运载火箭"的质疑。但这也意味着 Neutron 的每一个开发节点都更加敏感——需求侧的不确定性下降了,执行侧的风险却被放大了。首飞目标维持在 2026 年晚些时候。防务转型提速。Rocket Lab 正从纯商业小卫星发射商向国防主合同商演进。SDA Tranche 3($816M)、SHIELD 入选、Anduril HASTE 合同共同构建了更具防御性的收入基础,政府合同的高黏性也为估值提供了一定支撑。流动性充裕,并购弹药充足。公司持有 $1.48B 现金及等价物,加上其他流动性工具合计超过 $2B,为继续并购和 Neutron 研发提供充足弹药。辩论演变:财报后,核心问题已经迁移

财报前,市场在争论四个问题:Neutron 能否按时首飞?Space Systems 高毛利能否持续?Backlog 能否有效转化?高估值下安全边际来自哪里?需求侧辩论基本结束。史上最大合同(5次 Neutron 预售)已经验证了市场需求,"是否有市场"变成了"是否能按时交付"。毛利率辩论从"能否持续"转向"mix effect 还是结构性回落"。Q1 43% Non-GAAP 超预期,Q2 指引回落至 38–40%,焦点转移到这个回落的成因。Backlog 转化率成为新的核心辩论。$2.2B 是历史新高,但市场开始追问:这些合同的付款时序和收入确认是怎样的?并购整合成为新变量。Mynaric + Motiv 引入了执行风险,这是之前较少被计价的因素。接下来要关注的

数据来源:Rocket Lab 8-K(SEC);管理层电话会实录;Bloomberg; Goldman Sachs。关注隐含预期,带你解读财报和市场行为的隐含定价。本文仅供学习交流,不构成任何投资建议,据此操作风险自负。