首发:瑞联资信平台公众号

司法拍卖物业是指在司法程序中,因债务履行不能,依法被查封、扣押、冻结的物业。这些物业由法院拍卖,拍卖所得用于偿还债务。

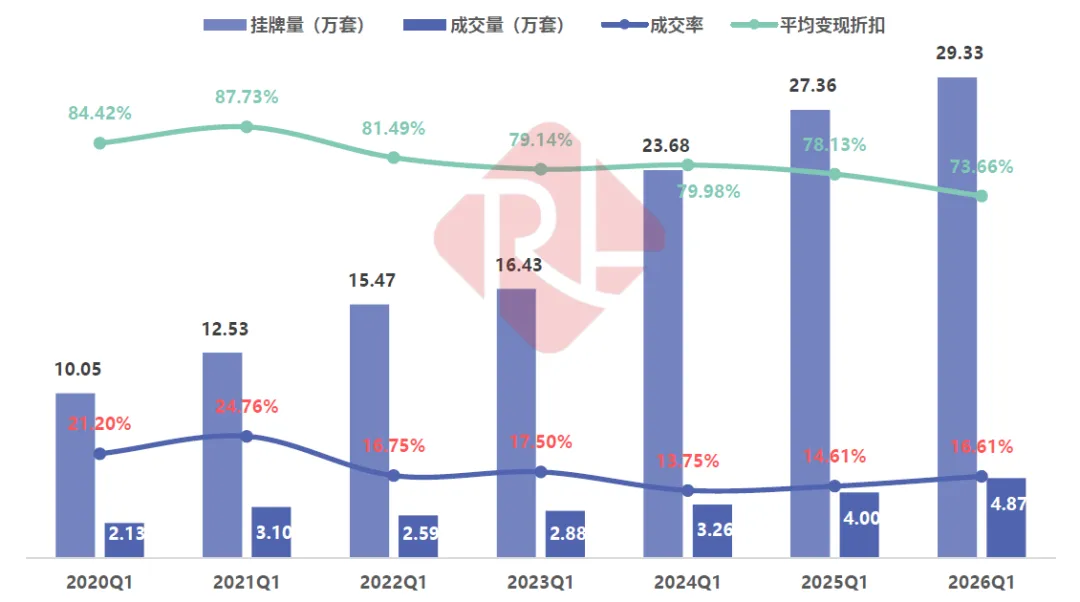

1、高供给压力延续,成交边际修复,价格让渡仍主导出清

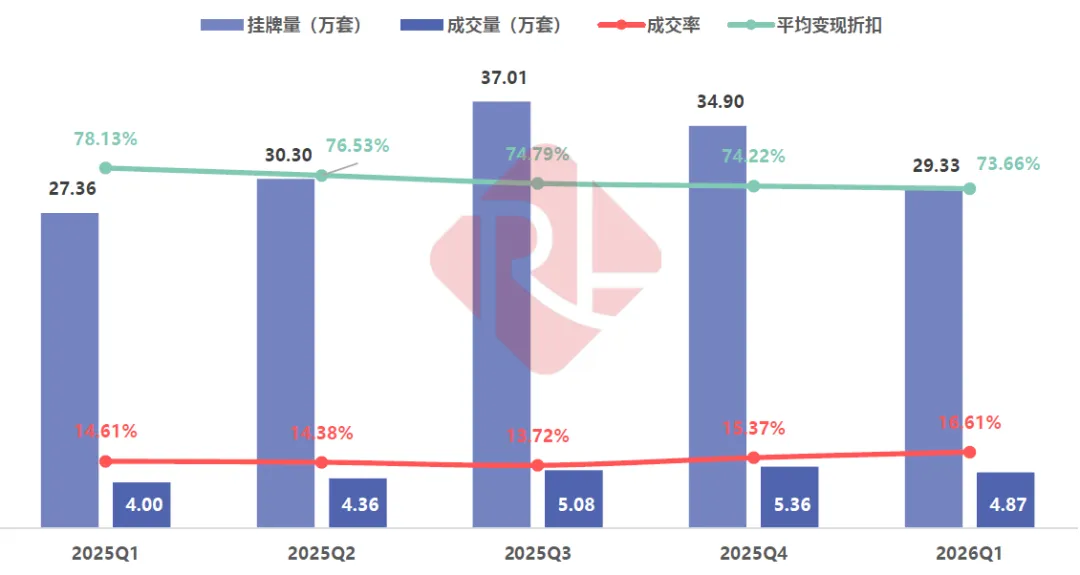

根据瑞联数科数据平台,从历年同期表现看,2026年一季度全国法拍市场挂牌量为29.33万套,同比增长7.20%,成交量为4.87万套,同比增长21.75%,均处于历年一季度峰值;成交率为16.61%,较2025年一季度提升2.00个百分点,市场去化效率较前两年同期有所修复;但平均变现折扣降至73.66%,较2025年一季度下降4.47个百分点,为历年一季度低位,说明当前法拍市场仍主要依赖价格让渡推动成交。整体来看,仅从历年一季度可比口径观察,2026年一季度法拍市场呈现出供给规模继续扩张、成交端边际改善、市场参与度有所回升、但价格中枢仍在下移的运行特征。

图表:近七年一季度房地产拍卖市场运行趋势图

数据来源:瑞联数科数据平台

图表:近七年一季度房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

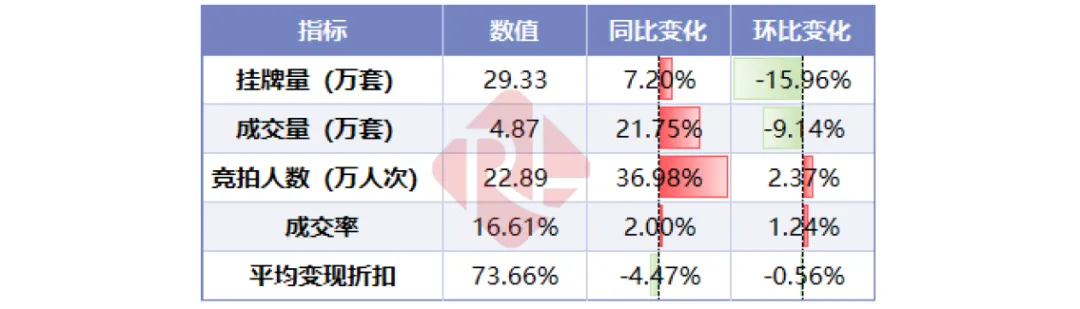

与2025年四季度相比,2026年一季度挂牌量和成交量分别环比下降15.96%和9.14%,市场规模有所回落。但从参与热度看,竞拍人数环比增长2.37%,平均竞拍人次增加0.53人,表明市场关注度和参与度仍在提升。受此带动,一季度成交率较上季度提高1.24个百分点,流拍压力有所缓解。不过,平均变现折扣继续环比下降0.56个百分点,说明当前成交改善仍主要依赖折价推动。整体来看,2026年一季度法拍市场在季度性回落过程中,呈现出规模回调、热度上升、效率改善、价格承压的阶段性特征。

图表:2025年Q1-2026年Q1房地产拍卖市场运行趋势图

数据来源:瑞联数科数据平台

图表:2025年Q1-2026年Q1房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

图表:2026年Q1房地产拍卖市场运行情况

数据来源:瑞联数科数据平台

从2026年一季度表现看,法拍市场已出现一定边际修复迹象。一方面,成交率较上年同期和上季度均有所提升,流拍压力边际缓解;另一方面,竞拍人数升至近年来季度最高水平,平均竞拍人数亦处于高位,表明市场参与度和关注度明显回升,法拍市场释放出一定恢复信号。不过,平均变现折扣仍继续下探,说明当前市场改善仍主要依赖价格让利推动,整体仍处于弱修复、结构性改善阶段。

2、一拍供给占比上升,二拍仍为成交核心,变卖依赖深度折价去化

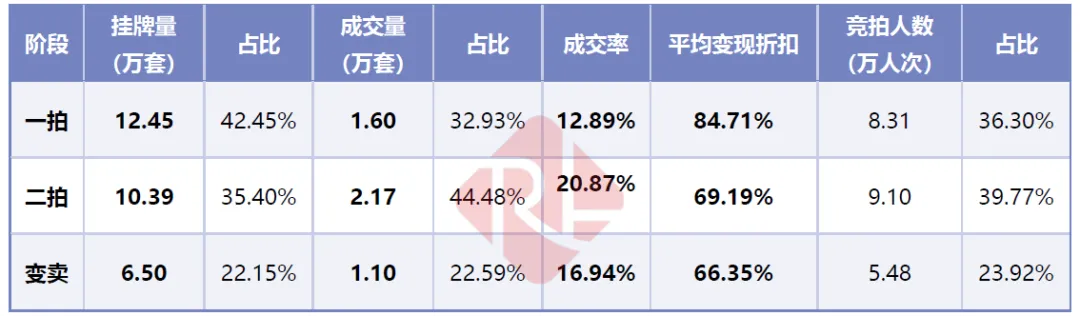

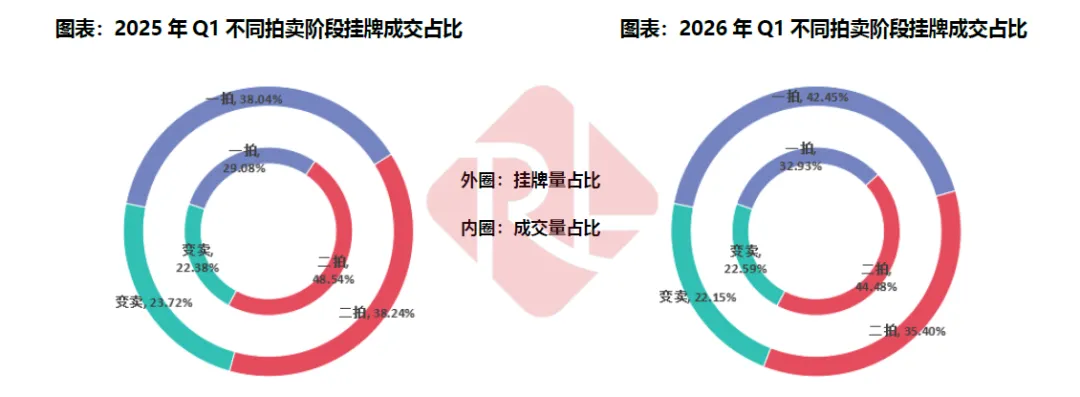

2026年一季度,从法拍资产处置阶段看,市场分层特征仍较为明显。

一拍为最主要的挂牌来源,挂牌量为12.45万套,占总挂牌量的42.45%,较上年同期提升4.41个百分点,同比增长19.64%;成交量为1.60万套,占总成交量的32.93%,较上年同期提升3.85个百分点,成交率为12.89%,虽较上年同期提升1.72个百分点,但仍为各阶段最低。整体来看,一拍阶段供给释放进一步增加,成交承接也有所改善,但从成交占比仍明显低于挂牌占比来看,其主要功能仍是前端供给释放,成交转化效率相对有限。

二拍仍是当前法拍市场最核心的成交阶段。2026年一季度,二拍挂牌量为10.39万套,占总挂牌量的35.40%,较上年同期下降2.84个百分点;成交量达到2.17万套,占总成交量的44.48%,较上年同期下降4.06个百分点,但仍为各阶段最高;成交率为20.87%,较上年同期提升2.33个百分点,同样位居首位。从价格表现看,二拍平均变现折扣为69.19%,同比下降2.55个百分点,表明在价格进一步调整后,二拍阶段仍具备最强成交吸引力。值得注意的是,虽然二拍竞拍总人数占比仍达39.77%,但其平均竞拍水平并不占优,说明二拍成交优势更多来自价格调整后的普遍承接,而非单宗资产竞争显著升温。整体看,二拍仍是法拍市场成交转化的核心阶段,但相较上年同期,其市场集中度有所减弱。

变卖阶段则表现出更明显的“低价促成交”特征。2026年一季度,变卖挂牌量为6.50万套,占总挂牌量的22.15%,较上年同期下降1.57个百分点;成交量为1.10万套,占总成交量的22.59%,较上年同期小幅提升0.21个百分点,成交率为16.94%,较上年同期提升3.16个百分点,为各阶段中增幅最大。但与此同时,变卖阶段平均变现折扣仅为66.35%,同比大幅下降11.94个百分点,降幅明显高于一拍和二拍,说明其成交改善更多依赖深度折价推动。

整体来看,2026年一季度法拍市场仍延续一拍主供给、二拍主成交、变卖补充去化的基本格局,但与上年同期相比,一拍阶段权重有所上升,二拍成交集中度略有下降,阶段结构出现一定调整。

图表:2026年一季度房地产拍卖市场不同拍卖阶段占比、折现与拍卖人数情况

数据来源:瑞联数科数据平台

数据来源:瑞联数科数据平台

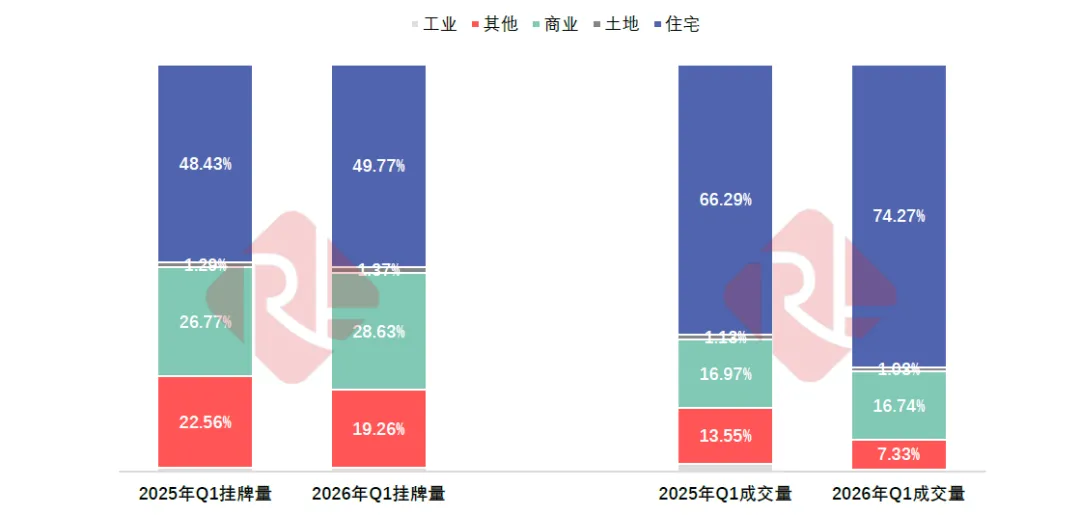

1、供给仍集中于住宅和商业,成交进一步向住宅端集聚

从物业类型整体结构看,2026年一季度法拍市场供给仍主要集中于住宅和商业两类资产,其中住宅挂牌量占比为49.77%,较上年同期提升1.34个百分点;商业挂牌量占比为28.63%,提升1.86个百分点,两者合计占比接近八成,仍是法拍市场最主要的供给来源。

相比之下,其他类型挂牌量占比由上年同期的22.56%下降至19.26%,工业和土地挂牌占比则继续维持低位,说明市场新增供给结构进一步向住宅和商业集中。

从成交结构看,法拍市场成交进一步向住宅端集聚。2026年一季度住宅成交量占比升至74.27%,较上年同期提高7.98个百分点,明显高于挂牌端占比变化;商业成交量占比为16.74%,基本保持稳定,而其他类型、工业和土地成交占比均有所下降。

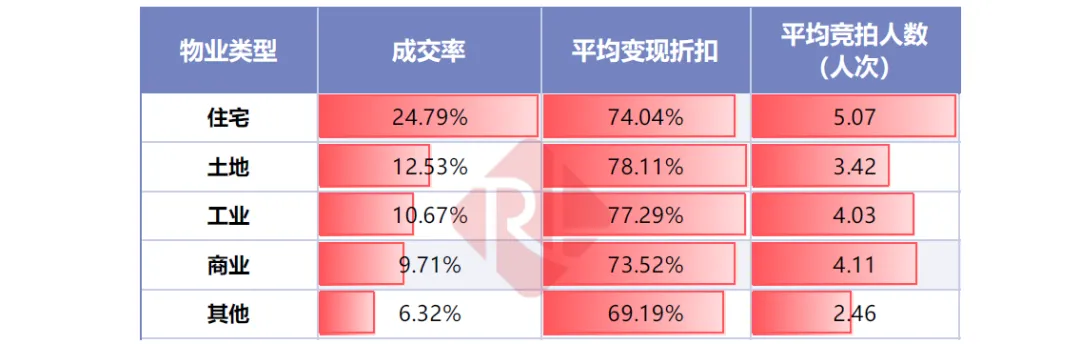

结合各类型具体表现看,住宅成交率为24.79%,显著高于土地、工业、商业和其他类型,同时平均竞拍人数达到5.07人次,亦为各类资产中最高,说明当前市场成交更明显地向流动性较强、标准化程度较高、买方接受度更高的住宅资产集中。

图表:2025年Q1、2026年Q1房地产拍卖市场挂牌量、成交量分资产类型占比

数据来源:瑞联数科数据平台

值得关注的是,本季度住宅成交占比的大幅提升,并非仅由住宅挂牌增加所致,而更多反映出不同物业类型之间去化能力的进一步分化。一方面,住宅资产在成交率、竞拍热度和价格支撑方面均表现更优,平均变现折扣为74.04%,在主要物业类型中仍保持相对韧性;另一方面,商业和其他类型资产虽然挂牌规模仍然较大,但成交率分别仅为9.71%和6.32%,其中其他类型平均变现折扣仅为69.19%,说明其成交更依赖深度折价推动。

整体来看,2026年一季度法拍市场在物业类型层面呈现出供给向住宅和商业集中、成交进一步向住宅集中、非住宅类资产去化承压、市场结构分化加深的特征。

图表:2026年一季度房地产拍卖市场各资产类型交易情况

数据来源:瑞联数科数据平台

2、住宅:住宅法拍延续修复态势,成交热度与结构分化同步加深

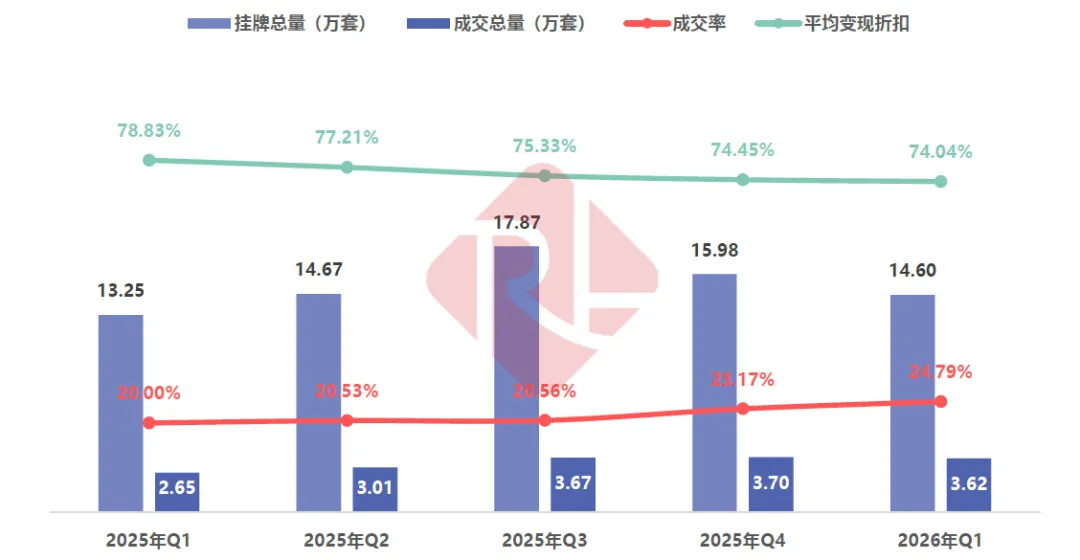

从近期走势看,住宅法拍市场整体表现明显优于整体法拍市场,呈现出挂牌规模高位波动、成交规模持续扩张、成交效率稳步提升、竞拍热度持续走高的特征。

2026年一季度,住宅挂牌总量为14.60万套,环比下降8.65%,但同比仍增长10.18%;成交总量为3.62万套,环比仅小幅下降2.26%,同比大幅增长36.58%。从量的关系看,成交端表现明显强于挂牌端,说明住宅资产在当前市场环境下仍保持较强承接能力。

从成交效率看,住宅法拍成交率由2025年一季度的20.00%持续提升至2026年一季度的24.79%,同比上升4.79个百分点,环比上升1.62个百分点,呈现连续改善态势,为2021年四季度以来最高水平。与此同时,平均变现折扣由2025年一季度的78.83%逐步降至2026年一季度的74.04%,同比下降4.79个百分点,环比下降0.41个百分点,表明住宅板块成交改善同样主要建立在价格让渡基础上,但其折扣水平仍明显好于多数非住宅类资产,住宅资产仍具备相对更强的价格支撑。

从市场参与度看,2026年一季度住宅竞拍人数达到18.36万人次,环比增长8.99%,同比增长51.49%,创季度历史新高;平均竞拍人数升至5.07人次,较上季度增加0.52人次,较上年同期增加0.50人次,同样处于高位水平。整体来看,2026年一季度住宅法拍市场延续了成交效率改善、竞拍热度上升、价格韧性相对较强的运行特征,是当前法拍市场中修复最为明显、流动性最强的资产类型之一。

图表:2025年Q1-2026年Q1住宅物业拍卖市场发展趋势

数据来源:瑞联数科数据平台

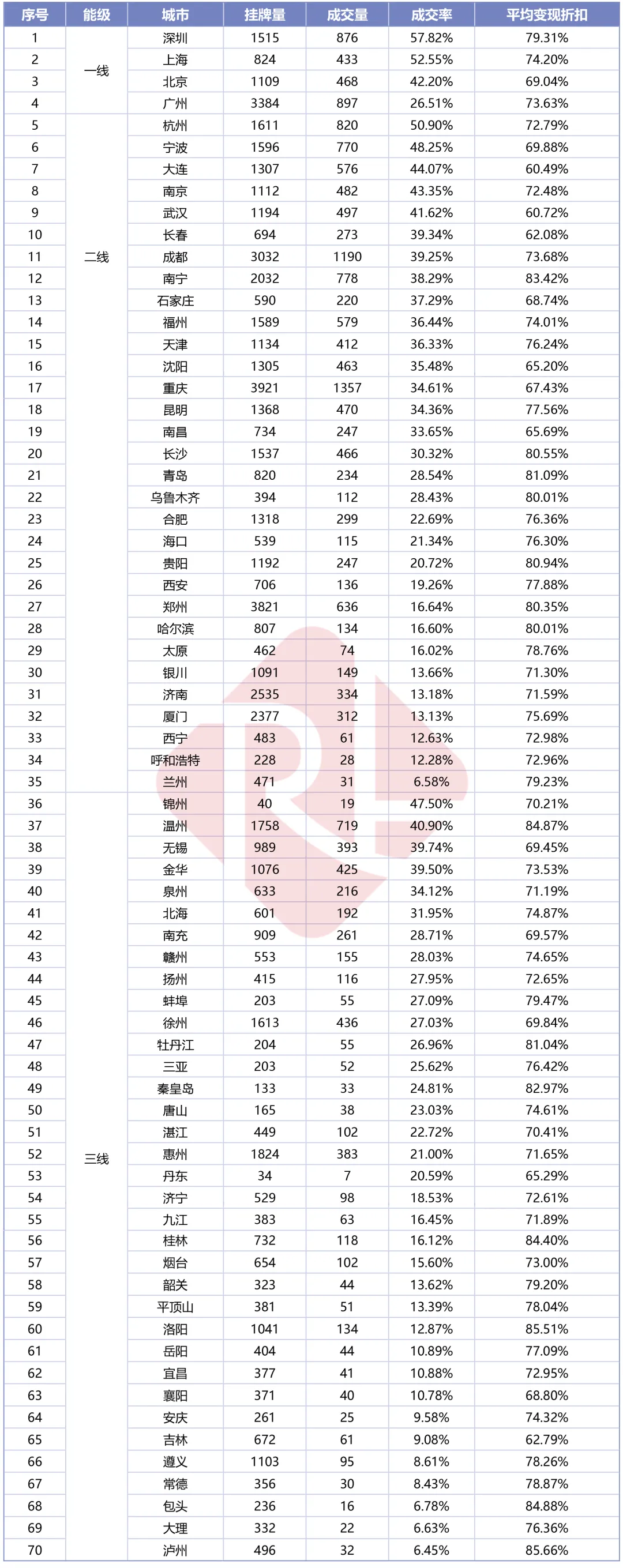

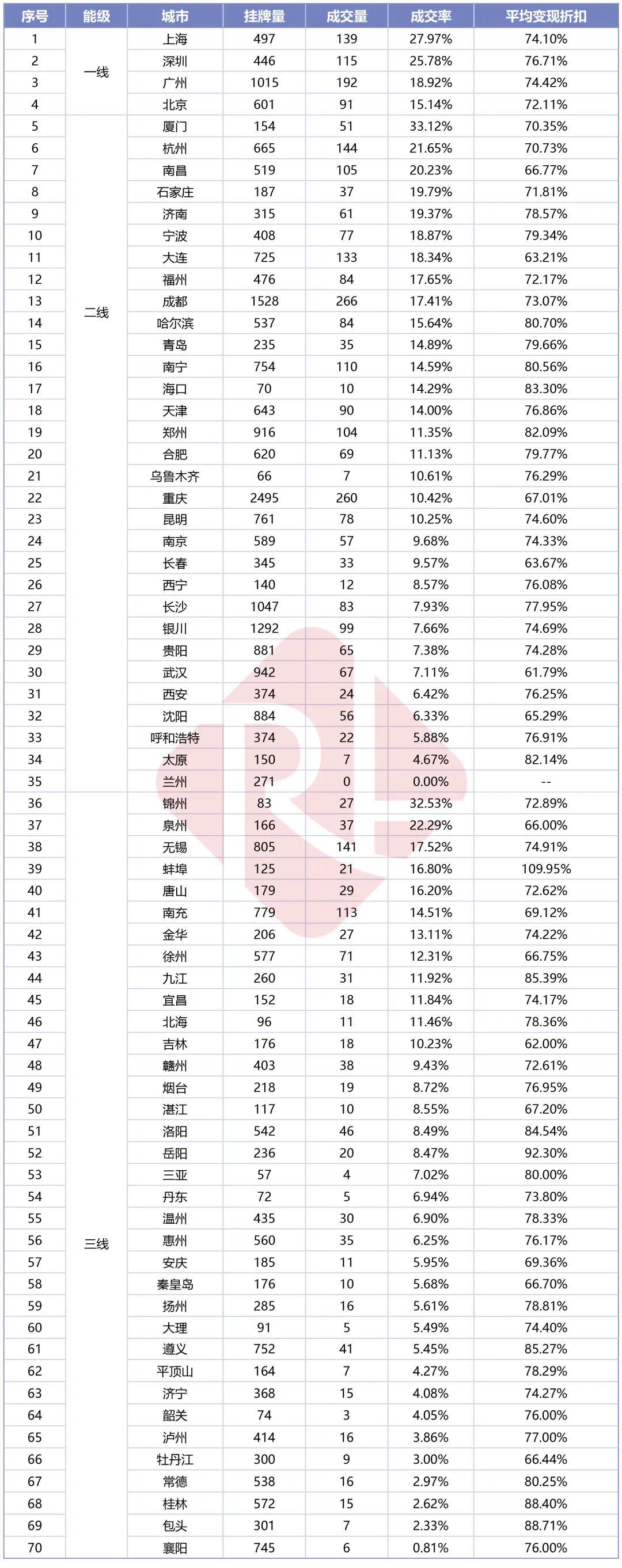

在全国住宅类法拍房市场整体运行特征基础上,为进一步细化区域市场差异,提升分析的针对性与深度,本部分选取国家统计局公布的70个大中城市作为样本,围绕挂牌量、成交量、成交率及平均变现折扣等核心指标,系统梳理各重点城市住宅类法拍市场的表现。

一线城市:深圳、上海表现最为突出,成交率分别达到57.82%和52.55%,平均变现折扣分别为79.31%和74.20%;北京成交率为42.20%,处于较高水平,但平均变现折扣仅69.04%;广州则呈现出“高供给、低效率”特征,挂牌量达3384套,居一线城市首位,但成交率仅26.51%,显著低于其余三个城市。

二线城市:杭州、宁波、南京、成都等城市表现相对稳健,其中杭州和宁波成交率分别达到50.90%和48.25%,南京、成都也保持在较高水平,显示出较好的市场流动性;大连、武汉虽然成交率也在40%以上,但平均变现折扣仅约60%,成交改善更多依赖较大幅度折价。与此同时,郑州、济南、厦门等城市挂牌规模较大,但成交率仅在13%-17%之间,去化压力较为突出。整体来看,二线城市住宅法拍市场已明显分化为流动性较强城市、折价驱动城市和高供给承压城市三类。

三线城市:住宅法拍市场离散化特征最为突出,城市之间在成交效率和价格支撑上的差异进一步拉大。温州、无锡、金华等城市表现相对较好,其中温州在挂牌1758套的较大体量下实现40.90%的成交率,平均变现折扣高达84.87%,兼具较强流动性和价格韧性;无锡、金华成交率也接近40%。但与此同时,惠州、洛阳、遵义等部分城市虽然挂牌量较大,成交率却仅为21.00%、12.87%和8.61%,去化压力明显偏大。从价格表现看,部分城市即使折扣水平较高,成交也未同步改善,说明三线城市法拍住宅市场更依赖本地经济基础、人口承接能力和住房流动性,整体分化程度高于一、二线城市。

图表:70个大中城市2026年一季度住宅拍卖市场运行情况

数据来源:瑞联数科数据平台

3、商业:整体修复有限,价格承压下城市分化持续加深

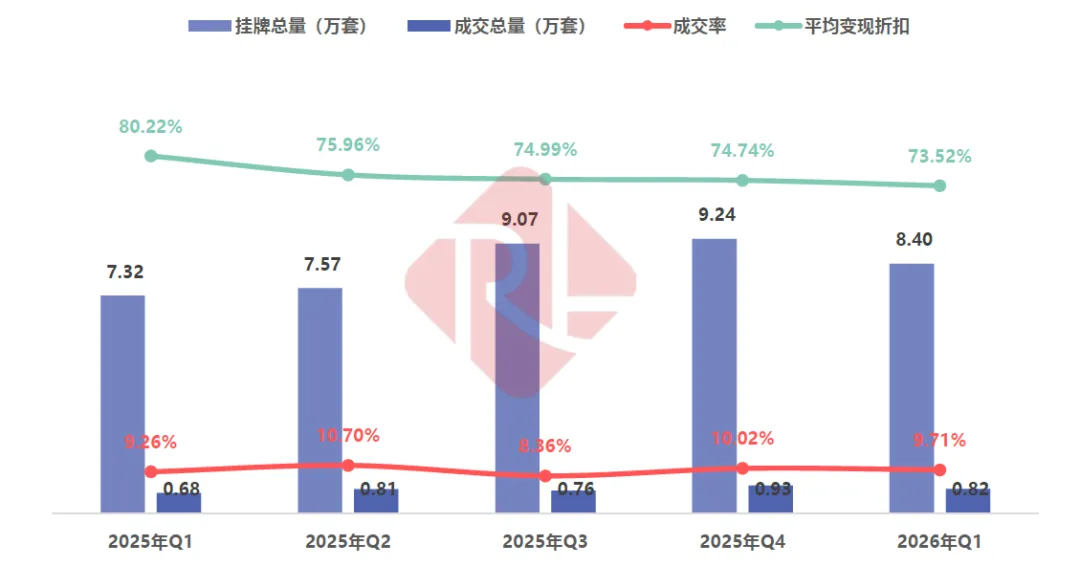

2026年一季度,商业法拍市场挂牌总量为8.40万套,同比增长14.67%,成交总量为0.82万套,同比增长20.29%,商业法拍市场供给规模仍在扩张,成交规模也较上年同期有所增加。但从环比看,挂牌量和成交量分别下降9.09%和11.91%,短期市场仍呈现一定季度波动特征。在供给持续高位的背景下,商业法拍市场整体出清压力依然较大。

从成交效率看,2026年一季度商业法拍成交率为9.71%,同比仅提升0.45个百分点,环比下降0.31个百分点,商业资产去化能力整体仍然偏弱。与此同时,竞拍人数为3.36万人次,同比增长19.34%,但环比下降9.75%;平均竞拍人数为4.11人次,较上年同期基本持平,较上季度仅增加0.10人次,商业法拍市场参与热度虽较上年同期有所恢复,但整体改善幅度有限,尚未形成明显升温态势。

从价格表现看,2026年一季度商业法拍平均变现折扣降至73.52%,同比下降6.70个百分点,环比下降1.21个百分点,延续持续下探走势,且降幅明显高于成交率改善幅度。整体来看,2026年一季度商业法拍市场呈现出供给仍处高位、成交小幅修复、效率改善有限、价格持续承压的运行特征,市场整体仍处于弱修复阶段。

图表:2025年Q1-2026年Q1商业物业拍卖市场发展趋势

数据来源:瑞联数科数据平台

从城市能级看,商业法拍市场整体呈现出一线城市相对更稳、二线城市分化加剧、三线城市离散度最高的特征。

一线城市中,上海、深圳成交率分别为27.97%和25.78%,广州在挂牌1015套的较大体量下成交192套,成交率为18.92%,北京成交率为15.14%。

二线城市中,厦门、杭州、南昌等城市成交率分别达到33.12%、21.65%和20.23%,表现相对较好;但反映出部分二线城市供给压力较重、去化能力不足,如重庆、郑州、长沙、武汉、银川等城市挂牌量较大、成交率却普遍偏低。与此同时,也有个别城市表现出极端弱成交特征,如兰州商业法拍挂牌271套但成交量为0,当地商业类法拍资产流动性明显不足,市场承接能力较弱。

三线城市中,锦州、泉州、无锡等少数城市仍保持一定成交活跃度,但更多城市如温州、惠州、遵义、桂林、襄阳等则表现为挂牌规模不低而成交偏弱,部分城市去化水平明显不足。此外,个别城市的平均变现折扣受成交样本结构影响较大。以蚌埠为例,2026年一季度商业法拍共成交21套,其中10套位于核心商业区域,主要为带租约临街社区门面或拐角临街门面。受此影响,该市平均变现折扣达到109.95%,明显高于其他城市。在成交样本数量相对有限的情况下,局部高价成交案例对整体均值的抬升作用较为明显。

图表:70个大中城市2026年一季度商业拍卖市场运行情况

数据来源:瑞联数科数据平台

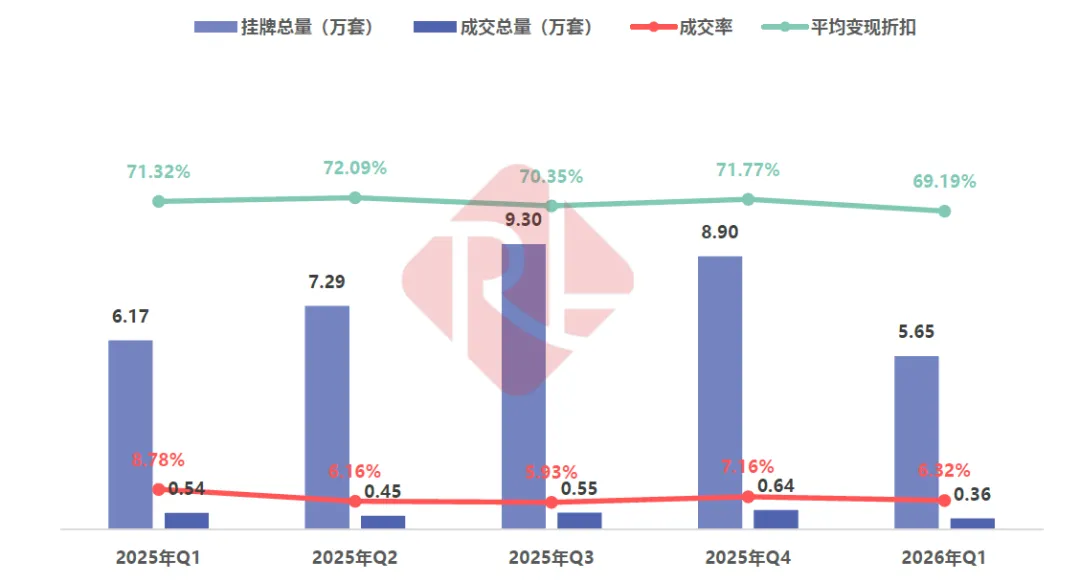

4、其他(车位、街边铺位等):持续承压,规模与活跃度双双回落,去化难度加大

2026年一季度,其他物业类型法拍市场挂牌总量为5.65万套,同比下降8.46%,环比下降36.53%;成交总量为0.36万套,同比下降34.05%,环比下降43.98%,该类资产供给和成交规模均明显收缩,且成交端降幅大于挂牌端,市场去化压力进一步加大。

从成交效率看,2026年一季度其他物业类型成交率为6.32%,同比下降2.45个百分点,环比下降0.84个百分点,仍处于相对低位水平,说明该类资产整体流动性依然偏弱。价格方面,平均变现折扣降至69.19%,同比下降2.13个百分点,环比下降2.58个百分点,表明当前成交仍主要依赖更大幅度折价推动。

与此同时,竞拍人数为0.88万人次,同比下降23.29%,环比下降40.52%,平均竞拍人数虽较上年同期和上季度分别增加0.35人次和0.14人次,但整体仍处于较低水平。整体来看,2026年一季度其他物业类型法拍市场呈现出规模回落、成交承压、效率偏弱、价格下探、活跃度不足的特征,市场整体修复动力仍然有限。

图表:2025年Q1-2026年Q1其他(车位、街铺等)拍卖市场发展趋势

数据来源:瑞联数科数据平台

从结构上看,当前法拍市场的改善更多集中于流动性较强、标准化程度较高的住宅资产,商业及其他物业类型整体仍然偏弱,不同拍卖阶段、不同城市能级之间的分化也在进一步加深。与此同时,平均变现折扣继续下探,说明当前成交修复仍主要建立在价格让渡基础上,市场整体尚未形成普遍性回暖。

展望后续,在供给压力仍存、资产分化加剧的背景下,法拍市场大概率仍将延续结构性修复特征,优质资产、核心区域及高流动性物业或将继续率先改善,而非核心区域和非住宅类资产的去化压力仍需持续关注。

END