目 录

1、这份财报真正超预期的不是收入,而是订单质量 2、1GW 上电之后,CoreWeave 从讲故事进入交付考试 3、Meta 210 亿美元与 Anthropic 多年协议,改变的是客户集中风险的形状 4、利润表揭示核心矛盾:收入翻倍,调整后经营利润几乎归零 5、现金流不是附注,而是 CoreWeave 估值的主战场 6、投行分歧不是看不看好 AI,而是用什么指标给 Neocloud 定价 7、CoreWeave vs Nebius:1Q26 后谁更像赛道基准 8、CoreWeave vs 甲骨文:轻装 Neocloud 与重装 OCI 的共同代价 9、这不是“GPU 二房东”,但也还不是“AI AWS” 10、未来 6-12 个月,真正要盯这 7 个信号 11、我的投资判断:强订单可以继续推高市值,但现金流决定最终胜负 数据口径与来源

CoreWeave 2026 Q1 财报全解 — 994 亿美元订单、1GW 上电与现金流压力

CoreWeave 2026 Q1 收入 20.78 亿美元,同比增长 112%,收入积压订单升至 994 亿美元,active power 突破 1GW,contracted power 超过 3.5GW;Meta 新增 210 亿美元承诺、Anthropic 多年协议、DDTL 4.0 85 亿美元与 NVIDIA 20 亿美元入股共同确认需求强度,但 67.86 亿美元资本开支、5.36 亿美元利息和 7.40 亿美元净亏损也把估值焦点从“有没有订单”推向“订单用什么资产负债表兑现”。

1、这份财报真正超预期的不是收入,而是订单质量

CoreWeave 2026 年一季度的收入数字很漂亮,但它不是这份财报最重要的地方。

收入 20.78 亿美元,同比增长 112%,比公司此前给出的 19.5 亿美元中位数指引高出约 6.6%。如果只看这一个指标,CoreWeave 仍然是市场已经熟悉的那类高增长 AI 基础设施公司:需求很强,收入爬坡很快,客户还在追加 GPU 云容量。

但真正改变叙事的是 backlog 的结构。公司披露一季度末收入积压订单达到 994 亿美元,同比增长 284%。更关键的是,这 994 亿美元里,988 亿美元来自剩余履约义务,只有约 6 亿美元属于公司估算未来可确认的其他收入。相比之下,2025 年一季度的 backlog 是 259 亿美元,其中剩余履约义务只有 147 亿美元,其他估算收入有 112 亿美元。

这意味着 CoreWeave 的订单不再只是“远期需求意向很强”,而是越来越接近“已经写进合同、等待交付和确认收入”的订单池。对一家重资产、重融资、重客户承诺的 Neocloud 公司来说,这个变化比单季收入 beat 更重要。收入可以受交付节奏影响,但 backlog 结构改善说明客户承诺的确定性在上升,也说明债权人、供应商和股权市场愿意用更低折现率看它的未来收入。

这张表的核心不是“收入翻倍”,而是“订单翻倍以后,成本和资本开支也同步翻倍甚至更快”。CoreWeave 的业务不是软件公司式的边际成本模型,而是更像把电力、数据中心、GPU、网络、运维软件和融资能力打包成一种可计价的 AI 产能。收入增长越快,越需要提前购买设备、锁定机柜、签下电力、建设网络,再把这些能力转化成客户可用的云服务。

所以这份财报的第一层结论是:CoreWeave 的需求端已经被进一步验证,甚至比多数怀疑者想得更硬;但同一份财报也说明,验证需求只是第一步,真正的难题是把 994 亿美元 backlog 转成收入、利润和最终可分配现金流。

换句话说,CoreWeave 已经过了“有没有客户”的考题,接下来进入“客户订单值多少钱”的考题。

2、1GW 上电之后,CoreWeave 从讲故事进入交付考试

CoreWeave 这次给出的另一个关键节点是 active power 突破 1GW。这个口径比传统云公司的“机房数量”更适合观察 AI 云。GPU 云的瓶颈不是服务器机架能不能买到,而是端到端产能能不能真实交付:电力、冷却、网络、机柜、GPU 供应、数据中心伙伴、部署节奏和客户上线安排必须同时对上。

2025 年末 CoreWeave active power 已经超过 850MW,2026 年一季度突破 1GW,等于一个季度新增超过 150MW 可用产能。公司还披露 contracted power 超过 3.5GW,一季度新增合同电力超过 400MW,并运营 49 个 active data centers。这个速度说明它仍然是 Neocloud 里最像“规模化交付机器”的公司。

电力指标之所以重要,是因为它是 backlog 兑现能力的物理底座。客户签了多年 take-or-pay 合同,不代表收入自动落进利润表。只有机房上电、GPU 交付、集群稳定运行、软件工具可用,收入才会按服务可用性逐步确认。CoreWeave 的 backlog 结构越硬,市场越会盯它的上电速度;因为每一个延迟交付的季度,都会把收入确认、折旧压力、客户排队和债务成本重新排列。

这里有一个容易被忽略的变化:backlog 的 24 个月内确认占比从 45% 降到 36%,48 个月后确认占比从 15% 升到 25%。这不是坏事,但它改变了估值的敏感性。短期收入覆盖度仍然很强,但订单池变得更长,意味着投资者不能只用未来两年的收入增长来解释估值,必须把 2028 年以后客户续约、GPU 代际更新、推理价格、数据中心可用性和融资成本纳入模型。

这也是为什么 CoreWeave 现在不像传统意义上的“高景气成长股”,更像一个处在基础设施扩张窗口期的 AI 产能平台。它的价值来自三层错配:客户模型训练和推理需求增长太快,传统云厂商自建速度跟不上;GPU 和电力供给太紧,谁先锁资源谁就有议价权;资本市场愿意提前给可确认订单估值,谁能把订单融资化,谁就能继续抢下一轮产能。

问题也在这里。1GW active power 是能力证明,也是压力起点。当公司从数百 MW 进入数 GW,任何一个环节的摩擦都会被放大。交付节奏慢一点,收入递延;部署成本高一点,经营利润率被压;客户集中高一点,合同谈判变得更敏感;利率和债务市场紧一点,增长就要付出更高资本成本。

所以我看这份财报,不会把“1GW 上电”简单理解成一个漂亮里程碑。它更像 CoreWeave 正式进入第二阶段的开门声:第一阶段是证明客户愿意买,第二阶段是证明公司能以可接受的资本成本持续交付。

3、Meta 210 亿美元与 Anthropic 多年协议,改变的是客户集中风险的形状

CoreWeave 过去最大的争议之一,是客户集中度。市场一直担心它过度依赖 Microsoft / OpenAI 相关需求,一旦大客户自建、转向其他云,或者重新谈价,CoreWeave 的增长可见性会被快速重估。

这次财报没有消除集中度风险,但改变了这个风险的形状。

公司披露一季度与 Meta 签署多项新协议,其中包括 3 月签署的 210 亿美元新增承诺;同时与 Anthropic 签署多年协议,支持 Claude 系列 AI 模型的开发和部署;还扩展了 Cohere、Jane Street、Mistral 等客户关系。客户名单里既有 AI labs,也有 hyperscalers、金融交易机构和企业客户,这说明 CoreWeave 不再只靠单一客户叙事支撑增长。

这件事的意义不在于客户名字多好听,而在于 Neocloud 赛道的客户迁移逻辑正在改变。

早期市场更容易把 CoreWeave 理解成 GPU 容量短缺时期的“外包补丁”:大模型公司和云厂商一时买不到足够产能,就把部分训练集群外包给专门的 GPU 云。这个叙事天然有期限,等 hyperscaler 自建完成,外包需求就会下滑。

但 Meta、Anthropic、Jane Street、Cohere、Mistral 这些客户同时出现,说明需求并不只是临时补丁。不同客户买的不是同一种东西。AI labs 买的是训练和推理的速度、弹性和工程支持;Meta 买的是大规模 AI 产能的外部补充;金融客户买的是高性能计算、低延迟和可靠性;企业客户买的是把模型和 GPU 工程复杂度外包出去的能力。

这会把 CoreWeave 的客户集中风险从“单一客户依赖”推向“少数大客户构成的长约组合”。风险仍然存在,但风险性质不同。单一客户依赖的核心问题是断单;少数大客户长约组合的核心问题是履约、议价和续约。

更重要的是,推理需求正在把 AI 云的消费形态从项目制训练推向持续生产负载。训练集群可以是阶段性冲刺,推理集群更像持续运营的产能。CoreWeave 在本季强调 Dedicated Inference、Flexible Capacity Plans、Spot、Flex Reservations、ARENA,以及 Weights & Biases 的 Weave 和 Models,其实是在回应同一个问题:如果 AI 工作负载从训练走向推理,客户不只需要 GPU,还需要更细的调度、更稳定的运行环境、更可控的成本结构和更贴近开发流程的软件工具。

这也是 CoreWeave 与普通 GPU 租赁商之间的分水岭。GPU 租赁商卖的是机器时间,CoreWeave 试图卖的是 AI 云操作系统:底层是电力和 GPU,中间是网络、存储和调度,上层是推理、模型开发、评测和 observability。它能否真正从基础设施公司进化成平台公司,决定了长期估值应该接近数据中心、云服务,还是介于两者之间。

不过,这里不能只看多。客户越大,合同越大,议价也越强。Meta 的 210 亿美元承诺对 CoreWeave 是需求背书,也意味着 CoreWeave 必须按大客户标准交付。Anthropic 这样的 AI lab 增长快,但也会持续比较不同云、不同 GPU 架构和不同自建方案。Jane Street 等金融客户愿意付高价,但对性能和可靠性容忍度更低。客户组合越优质,履约考核越严格。

因此,这份财报后的正确问题不是“CoreWeave 有没有客户”,而是“CoreWeave 能不能把这些客户关系变成持续的价格权、续约权和平台粘性”。如果答案是肯定的,CoreWeave 的估值就不能只按数据中心资产看;如果答案是否定的,今天的高 backlog 只是未来几年高资本开支的对应负债。

4、利润表揭示核心矛盾:收入翻倍,调整后经营利润几乎归零

一季度收入增长 112%,调整后 EBITDA 增长到 11.57 亿美元,表面上看公司盈利能力很强。56% 的调整后 EBITDA 率在基础设施公司里也并不低。

但往下看,矛盾马上出现。调整后经营利润只有 2100 万美元,调整后经营利润率只有 1%,而去年同期是 17%。GAAP 经营亏损扩大到 1.44 亿美元。净亏损达到 7.40 亿美元,净亏损率为 36%。利息费用净额 5.36 亿美元,几乎是调整后经营利润的 25 倍。

这说明 CoreWeave 的利润表有两张脸。

第一张脸是 EBITDA 口径。它告诉你:只要不考虑折旧、利息、税项和部分非现金费用,CoreWeave 的合同收入可以产生很高的运营现金能力。这对债权人和增长投资者都很重要,因为它证明客户愿意为高性能 AI 云付费,且毛利结构不是完全失控。

第二张脸是经营利润和净利润口径。它告诉你:这个商业模式需要提前承担大量设备、数据中心和融资成本,折旧与利息不会因为客户合同漂亮就消失。对于普通股股东,最终要看的不是 EBITDA 能不能增长,而是利息、折旧、税项和再投资之后,权益价值还剩多少。

公司对利润率的解释并不复杂:active power 快速扩张,相关部署成本和基础设施费用先发生,收入确认滞后,导致利润率在容量爬坡初期被压低。投行在财报前也普遍预期一季度调整后经营利润率会是低点,后续随着新集群稳定运行,利润率有望逐季修复。

这个解释是合理的,但不能把它当成自动兑现的承诺。

AI 云集群不是传统软件订阅,利润率修复依赖三个条件同时成立。第一,新投产产能要按计划转成可计费收入;第二,客户使用率要足够高,不能出现设备闲置;第三,融资成本和折旧节奏不能压过收入增长。如果 GPU 供给继续紧、客户排队继续长,这三个条件大概率能成立;如果 2027 年或 2028 年供给明显缓解,CoreWeave 就要面对同样的固定成本,但价格和续约条件未必还能维持今天的强势。

这就是为什么我认为“调整后 EBITDA 率 56%”不能孤立看。它证明 CoreWeave 的合同经济性不差,但不能直接推导出权益股东很快能享受高自由现金流。对这家公司来说,EBITDA 是融资能力的语言,净利润和自由现金流才是普通股估值的语言。

一季度财报后,市场短期下跌并不奇怪。收入和 backlog 很强,但经营利润、净亏损和利息费用提醒投资者:CoreWeave 不是轻资产云软件,而是高增长、高资本开支、高财务杠杆的 AI 基础设施公司。它的估值上限来自 AI 云需求,下限则由资产负债表承受能力决定。

5、现金流不是附注,而是 CoreWeave 估值的主战场

如果只挑一个指标解释 CoreWeave 的多空分歧,我会选自由现金流,而不是收入增长。

一季度公司经营活动现金流达到 29.84 亿美元,这个数字很强,主要受应收账款回收、递延收入增加和合同预收等因素推动。它说明 CoreWeave 的客户合同不仅能在利润表上确认收入,也能在现金流上形成支持。对一个扩张期公司来说,这一点非常重要,因为客户预付或准预付性质的现金流可以降低外部融资压力。

但同期购买物业和设备、含资本化软件的现金支出达到 76.95 亿美元。用最简单的口径看,经营现金流减去该项资本支出后,仍然是接近 47 亿美元的负自由现金流。公司还在一季度取得 32.90 亿美元债务净发行收入,偿还 13.35 亿美元债务,并完成 19.85 亿美元普通股私募融资。换句话说,业务现金流很强,但不够覆盖扩张现金需求;债务和股权融资仍然是增长闭环的一部分。

这也是 Bernstein 对 CoreWeave 持续谨慎的核心原因。它不是怀疑 AI 需求,而是认为未来几年资本开支会长期压住自由现金流。根据其估算,CoreWeave 在 2026 年可能仍需要约 300 亿美元级别资本开支,未来数年自由现金流压力难以快速消失。即使经营现金流增长,新增 GPU、数据中心、电力与网络投入仍会吞掉大部分现金。

我对 CoreWeave 现金流的判断分三层。

第一层,短期现金流风险低于熊市叙事。公司不只是靠烧钱换收入,它确实有经营现金流,客户预付款和合同结构也给融资提供抵押基础。DDTL 4.0 的 85 亿美元非追索、投资级评级 delayed draw term loan 是关键证据。它的浮动利率部分为 SOFR 加 225 个基点,固定利率部分约 5.9%,显著低于早期高成本融资。融资成本下降说明债权市场正在把 CoreWeave 的客户合同当作更可靠的基础设施现金流看待。

第二层,中期自由现金流压力不会因为一个季度经营现金流好就消失。公司 2026 年全年资本开支指引在 300 亿至 350 亿美元量级。只要它继续追求 2030 年 8GW 以上 active power,资本开支就不是临时项,而是商业模式的一部分。未来几年,每一次 backlog 上升都可能对应新的融资安排、设备采购和租赁义务。市场可以接受负自由现金流,但前提是每一美元资本开支都能换来更高确定性的远期现金流。

第三层,普通股价值的关键不是“公司能不能融资”,而是“融资之后还剩多少权益收益”。如果 DDTL、债券、可转债、供应商融资和股权融资都能顺利衔接,CoreWeave 可以继续扩大规模;但每一层融资都对普通股形成不同约束。债务提高利息费用,租赁增加固定义务,可转债带来潜在摊薄,股权融资直接摊薄。只要增长足够快,这些都可以被市值吸收;一旦增长预期降温,杠杆会反向放大估值波动。

所以,CoreWeave 的现金流不是“利润表之外的附注”,而是估值主战场。看多者会说:高 backlog 和低成本项目融资证明它可以用客户合同滚动扩张,今天的负自由现金流是抢占 AI 基础设施窗口的必要代价。看空者会说:这家公司未来几年都要不断融资,普通股股东承担的是供给周期、折旧周期和利率周期叠加后的尾部风险。

我的位置介于两者之间。CoreWeave 不像纯粹烧钱的概念股,因为它有真实客户、真实现金回款和越来越成熟的融资结构。但它也绝不是轻资产复利股,因为每一轮增长都要先让资产负债表变重。对投资者来说,真正要买的不是“AI 云收入增长”,而是“CoreWeave 能够持续把客户合同融资化,并把融资成本压到低于合同回报率”的能力。

6、投行分歧不是看不看好 AI,而是用什么指标给 Neocloud 定价

CoreWeave 的投行分歧很大,但分歧并不在 AI 算力需求本身。几乎没有严肃研究会否认 AI compute 需求强、GPU 供给紧、电力资源稀缺、Neocloud 仍有窗口期。真正的分歧在估值方法:到底该用收入、EBITDA、EBIT、自由现金流,还是按 MW / GW 产能给公司定价。

德银的看多逻辑,是认为 CoreWeave 已经显著去风险。Meta、Anthropic、Jane Street 等新合同提高 2026 年和 2027 年收入覆盖度;DDTL 4.0 证明公司可以把高质量客户合同转化成较低成本融资;active power 爬坡支持收入从一季度继续加速。按这套框架,CoreWeave 的核心矛盾不是“能不能活下来”,而是“市场还没完全给未来几年确定性订单定价”。

摩根士丹利更接近中性。它认可 CoreWeave 是规模和速度领先者,也认为供给受限环境支持近端增长,但目标价与评级更强调风险回报。它看重 active power、contracted power、融资成本和客户扩展,同时也提醒投资者,利润率修复、客户集中和资本开支节奏必须持续验证。

Bernstein 的看空逻辑最清晰:它不否认增长,而是认为自由现金流和资本开支会长期限制权益价值。它强调 CoreWeave 在 2026 年和 2027 年仍可能处在高资本开支、高债务、高折旧的状态,普通股估值不能只按收入倍数或 EBITDA 倍数乐观外推。更极端一点说,收入越快增长,资本开支也越快增长;如果自由现金流拐点太晚,权益价值就要被折现率和再融资风险重估。

我倾向于认为,三套模型都抓到了真问题的一部分。

收入倍数适合解释 CoreWeave 的短期股价弹性,因为市场正在抢定价未来几年 AI 云收入。只要 backlog、active power 和客户签约继续超预期,收入倍数就有上调空间。

EBITDA 倍数适合解释债权人和成长型投资者的信心,因为它能看到合同层面的现金创造能力。对 CoreWeave 这种把客户合同资产化的公司,EBITDA 确实比净利润更接近项目融资语言。

EBIT 和自由现金流适合解释长期普通股价值,因为 GPU 折旧、利息费用和再投资需求都是真实成本。忽略它们,就容易把 CoreWeave 误看成软件公司。

MW / GW 产能估值适合判断赛道地位,但不能单独定价。1GW active power 很重要,3.5GW contracted power 也很重要,可是不同电力来源、不同数据中心、不同 GPU 代际、不同客户合同和不同融资成本,对权益价值的贡献并不相同。GW 是产能,不是利润。

因此,CoreWeave 的合理估值方法应该是分层的。短期看 backlog 和 active power 决定收入预期,中期看调整后经营利润率和融资成本决定盈利质量,长期看自由现金流和续约价格决定普通股价值。任何只抓一个指标的模型,都会在这家公司身上失真。

这也是本次财报后的股价波动为什么看起来矛盾。公司给出了很强的订单和收入,但股价仍然下跌。不是市场没看懂增长,而是市场看到了增长背后更重的资产负债表。对 CoreWeave 这种公司,财报越透明,多空双方的证据都会变多。看多者拿 backlog 和客户签约,看空者拿利息、资本开支和净亏损,双方都不是无中生有。

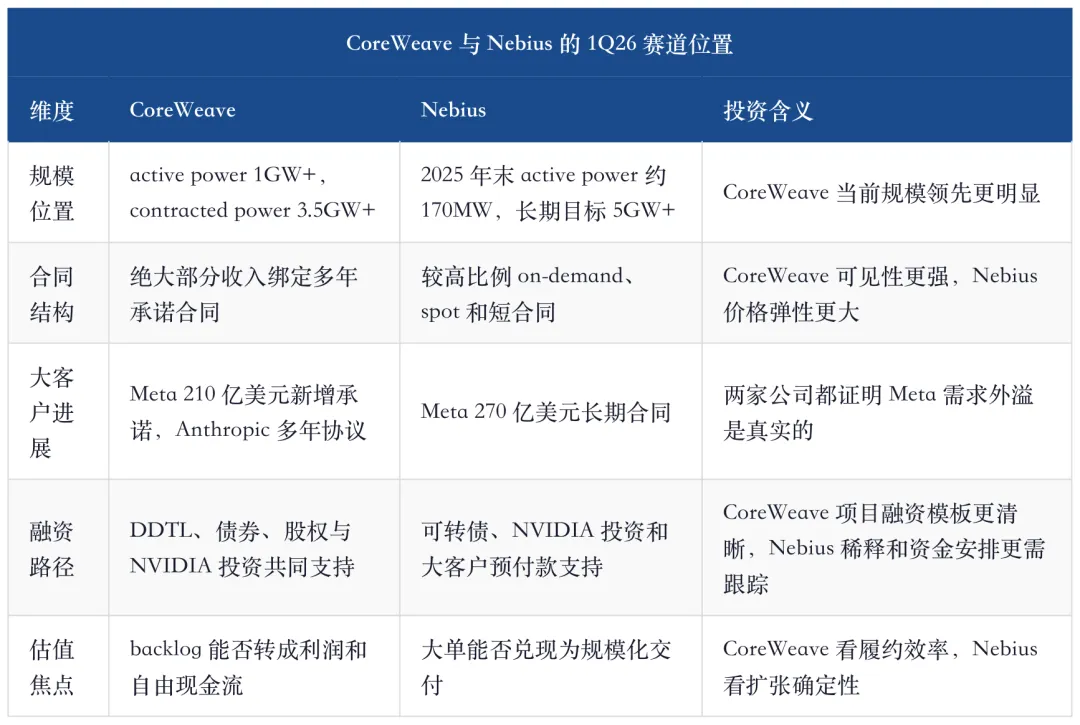

7、CoreWeave vs Nebius:1Q26 后谁更像赛道基准

把 CoreWeave 放在 Neocloud 赛道里看,最重要的对照仍然是 Nebius。

两家公司都受益于同一件事:AI 算力需求增长快于传统云和企业自建能力。客户需要更快拿到 GPU、更快上线模型、更灵活配置训练和推理资源,Neocloud 因此获得窗口期。但 CoreWeave 和 Nebius 选择的路径不同。

CoreWeave 是规模和确定性优先。它更早进入 GW 级 active power,合同更偏多年 take-or-pay,客户更集中在大型 AI labs、hyperscalers 和头部企业,融资方式也更围绕确定性合同做债务结构设计。它牺牲了一部分价格弹性和客户分散度,换来更强的收入可见性和更快的产能融资能力。

Nebius 是多元化和可选性优先。它有 Microsoft 与 Meta 大单,也保留较多 on-demand、spot 和短合同收入暴露。这样的组合在 GPU 价格上行和供给紧张时很有弹性,因为短合同可以更快重定价;但在供给缓解或价格下行时,也更容易被市场重估。Nebius 的数据中心资产策略更偏自建和长期控制,理论上可以提高资产控制力,但资金需求和交付节奏也要接受检验。

这次 CoreWeave 财报后,我会更明确地把它看成 Neocloud 赛道的规模基准。不是说它一定是最好股票,而是说它最能代表“AI 云基础设施公司如何从需求验证走向资产负债表验证”。它的每一个指标都会影响市场给其他 Neocloud 公司的定价方式。

如果 CoreWeave 的 994 亿美元 backlog 能顺利转成收入、利润和融资成本下降,市场会更愿意相信 Neocloud 不是短期供给补丁,而是一类长期云基础设施平台。Nebius、Lambda、Crusoe 甚至部分传统数据中心公司都会受益。

如果 CoreWeave 后续出现交付延迟、利润率不修复、融资成本上升或客户续约折价,市场也会更快重新审视整个赛道。因为 CoreWeave 是最有规模、最有订单、最有融资结构的样本。如果它都无法跑出足够权益回报,其他公司很难只靠“AI 算力需求强”维持高估值。

这也是我不愿意把 CoreWeave 和 Nebius 简单做成二选一的原因。它们不是零和关系,至少在 2026 年供给仍紧的阶段,两个公司都可能继续拿单。真正的差别是投资者想买哪种风险:CoreWeave 是高确定性订单加高资产负债表压力;Nebius 是更高可选性加更大交付和重定价波动。

当前阶段,我更认可 CoreWeave 作为赛道定价锚的价值,但不认为它的风险比 Nebius 更小。相反,CoreWeave 因为规模领先,任何利润率、交付或融资变量的变化都会更快体现在财报里。Nebius 的弹性更像期权,CoreWeave 的弹性更像带杠杆的基础设施股。

8、CoreWeave vs 甲骨文:轻装 Neocloud 与重装 OCI 的共同代价

CoreWeave 还必须放到甲骨文的 AI 云扩张里看。甲骨文和 CoreWeave 表面上很不同,一个是传统软件和数据库巨头,一个是新兴 AI 云;但它们现在面临同一个问题:AI 算力订单会不会把资产负债表压得过重。

甲骨文 — Neocloud 创新高、自身半年腰斩 47% 5530 亿订单与 3800 亿债务

甲骨文的优势是客户基础、软件生态、现金流和信用资质。它可以用更大的资产负债表承接 OCI 扩张,也能把 AI 云需求嵌入数据库、中间件和企业客户关系。但甲骨文的缺点同样清楚:市场会把 AI 云资本开支和债务压力直接放到母公司估值里,传统软件业务的稳定性反而会被云基础设施投资节奏扰动。

CoreWeave 的优势是更纯粹、更快、更聚焦。它没有传统业务包袱,组织和资本配置都围绕 AI 云展开;它可以把客户合同、GPU 资产和项目融资更直接地绑定在一起,让资本市场按“AI 工厂”而不是传统软件公司给它定价。DDTL 4.0 这种非追索、投资级评级融资,本质上就是把客户合同拆成可融资资产的尝试。

但不要把 CoreWeave 误解成真正轻资产。它的资产负债表一点也不轻。2026 年一季度末,公司总资产 555.73 亿美元,总负债 508.14 亿美元,总债务 248.59 亿美元,经营租赁负债超过 100 亿美元。它只是通过项目融资、租赁和客户合同,把增长风险做了结构化分层,而不是让风险消失。

CoreWeave 与甲骨文的差别,可以概括成一句话:甲骨文是在成熟公司资产负债表里长出 AI 云,CoreWeave 是围绕 AI 云重新设计资产负债表。

前者的好处是信用基础强,坏处是存量业务估值会被资本开支拖累;后者的好处是增长叙事纯,坏处是普通股价值高度依赖融资窗口。甲骨文被市场担心的是“AI 订单会不会稀释传统软件复利”;CoreWeave 被市场担心的是“AI 订单能不能覆盖资本成本”。两者都不是简单的 AI 需求问题,而是资产负债表配置问题。

这也是为什么我认为 CoreWeave 的长期估值不应该照搬 hyperscaler。Amazon、Microsoft、Google 的云业务建立在超大规模、多产品、多客户、多区域和高自有资本基础上。它们可以用广告、软件、搜索、订阅和企业服务现金流支持 AI 数据中心扩张。CoreWeave 则要更直接地用未来合同现金流支持今天资本开支。两者都在建设 AI 云,但风险承载主体不同。

如果未来 AI 推理需求持续爆发,甲骨文和 CoreWeave 可能都会受益。甲骨文受益于企业 AI 工作负载迁移和 OCI 合同兑现;CoreWeave 受益于 AI labs 与大客户持续外包高性能 GPU 云。但如果供给缓解、价格下行或融资成本上升,CoreWeave 的估值弹性会更大,甲骨文的业务韧性会更强。

所以这份财报给我的启发是:市场正在重新给“AI 基础设施资产负债表”定价。不是谁订单最多谁赢,而是谁能用最低资本成本、最高交付效率和最强客户粘性,把订单变成长期权益回报。

9、这不是“GPU 二房东”,但也还不是“AI AWS”

CoreWeave 最容易被两种极端叙事误读。

第一种是把它看成“GPU 二房东”。这个说法低估了 CoreWeave 的工程能力、数据中心交付能力、客户关系和融资结构。普通 GPU 租赁商很难签下 Meta 210 亿美元承诺,也很难同时进入 Anthropic、Cohere、Mistral、Jane Street、Hudson River Trading、Perplexity 等客户名单。它们更难把 994 亿美元 backlog 做成可被债权市场接受的融资资产。CoreWeave 的能力不只是买 GPU 再出租,而是把 AI 基础设施从供应、部署、调度、软件到融资打包成端到端服务。

第二种是把它看成“AI AWS”。这个说法又高估了它的成熟度。AWS 的核心不是早期增长快,而是多产品、多客户、多区域、多开发者生态叠加后的长期平台权力。CoreWeave 现在仍然高度依赖大客户、GPU 代际、外部融资和供给短缺窗口。它的软件能力在增强,但还没有证明自己能像 hyperscaler 那样形成完整云生态。它的客户粘性很强,但很大一部分来自产能稀缺和交付速度,而不是不可替代的平台锁定。

我更愿意把 CoreWeave 定义成“AI 工厂运营商”。它的核心资产是四件事:能拿到 GPU 和电力,能快速把数据中心变成可用 AI 集群,能让大客户相信它可以长期交付,能用客户合同把资本成本压下来。

这四件事合起来,构成了阶段性护城河。

第一,供给护城河。1GW active power 和 3.5GW contracted power 不是口号,而是稀缺资源的提前锁定。AI 云需求越强,电力和数据中心越成为瓶颈,CoreWeave 的先发规模越有价值。

第二,交付护城河。AI labs 和金融客户需要的是稳定、快速、可扩展的集群,不只是单卡算力。越大规模的客户,越不愿意把关键工作负载交给没有交付记录的供应商。CoreWeave 已经用多个大客户合同证明了它在交付名单上。

第三,融资护城河。DDTL 4.0 和 NVIDIA 20 亿美元投资说明 CoreWeave 不只是在客户市场竞争,也在资本市场竞争。谁能用更低成本资金锁更多产能,谁就能在下一轮需求释放时占到更大份额。

第四,软件护城河。Dedicated Inference、Flexible Capacity Plans、ARENA、Weights & Biases 的 Weave 和 Models 都指向同一个方向:把 GPU 云从基础设施卖法推进到客户使用流程卖法。这条线如果跑通,CoreWeave 的估值会从“资产周转”向“平台服务”上移。

但这四道护城河都不是永久的。

供给护城河会被时间削弱。只要 hyperscalers 自建完成,数据中心供应逐步释放,GPU 产能增加,早期供给溢价就会下降。交付护城河会被竞争学习削弱,尤其是大客户会扶持多个供应商以降低单点依赖。融资护城河会被宏观利率和信用周期影响。软件护城河目前仍在验证期,不能简单等同于 AWS、Azure 或 GCP 的平台网络效应。

因此,我对 CoreWeave 的判断是:它不是普通 GPU 租赁公司,低估它会错过 AI 基础设施重构里最重要的样本;但它也还不是成熟云平台,高估它会忽略普通股要承担的资本开支、折旧、利息和续约风险。

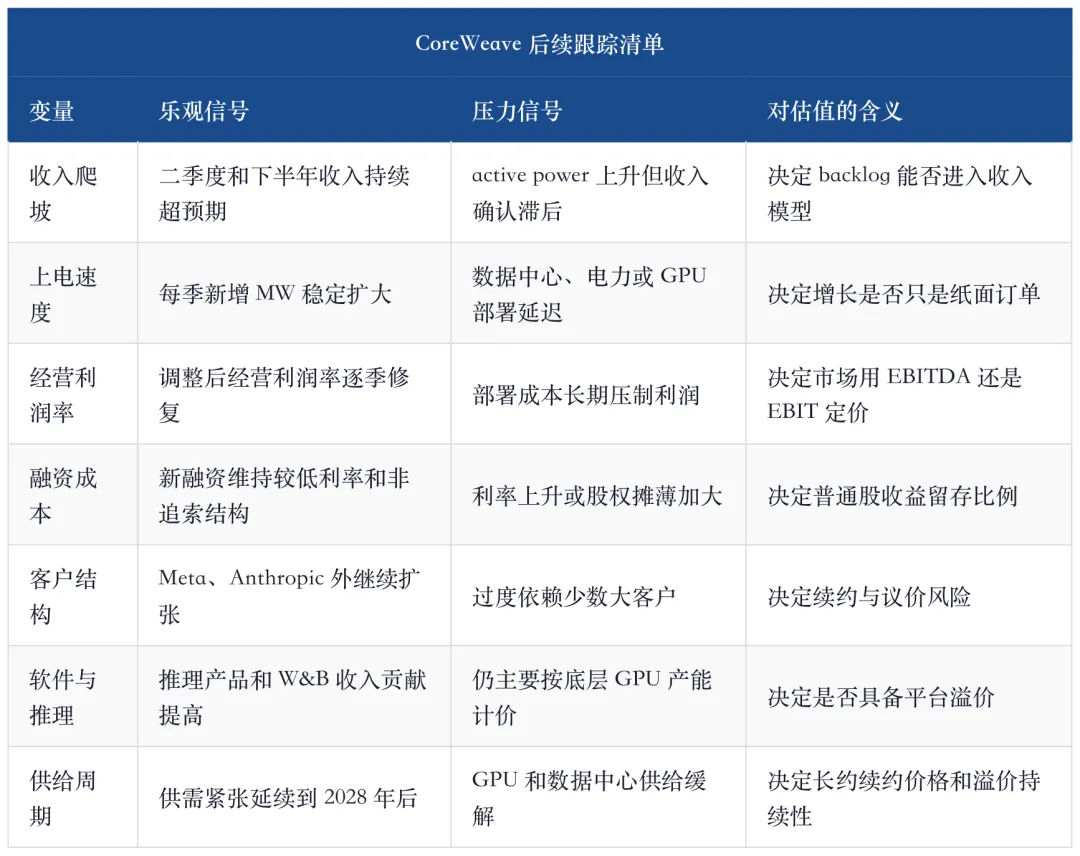

10、未来 6-12 个月,真正要盯这 7 个信号

CoreWeave 这份财报已经把 2026 年的主线讲得很清楚:订单强、交付快、融资改善、利润率承压、自由现金流仍然为负。未来 6-12 个月,关键不是再证明 AI 需求强,而是证明这些需求可以被更高质量地兑现。

我会盯七个信号。

第一,收入指引和季度收入加速度。市场现在关心二季度和下半年收入能否随 active power 上线继续加速。如果二季度收入接近 27 亿美元、下半年单季增量继续扩大,说明一季度新增产能正在按预期转化。反过来,如果收入爬坡慢于 active power,市场会怀疑新集群利用率或客户上线节奏。

第二,active power 与 contracted power 的差距。contracted power 超过 3.5GW 很强,但 active power 只有 1GW+。这中间 2.5GW+ 的差距是未来增长空间,也是交付义务。每个季度新增多少 MW,能不能按计划上电,是判断 backlog 兑现速度的核心。

第三,调整后经营利润率修复。公司一季度调整后经营利润率只有 1%,投行普遍预期这是低点。如果二季度、三季度和四季度不能逐步回升,市场会重新质疑部署成本和折旧压力是不是结构性高于预期。

第四,利息费用与融资成本。5.36 亿美元季度利息费用已经很高。DDTL 4.0 降低了新增融资成本,但总债务规模还会随资本开支上升。未来每一笔融资的利率、期限、追索结构、抵押范围和摊薄影响,都比表面融资金额更重要。

第五,客户集中度和新客户质量。Meta 与 Anthropic 是正面信号,但 Microsoft / OpenAI 相关集中度仍需跟踪。理想状态是更多 AI labs、金融、企业和全球客户加入,让 backlog 不只是更大,而且更分散。

第六,推理收入和软件收入。训练需求强可以解释当前 backlog,但长期估值上限要看推理和软件工具能否让 CoreWeave 从一次性大集群交付走向持续工作负载平台。如果 Dedicated Inference、W&B、ARENA 等产品能带来更高粘性,市场会重新评估它的平台属性。

第七,GPU 供给和价格周期。当前供给紧张是 CoreWeave 的朋友。若 2027 年后供给明显缓解,客户议价能力会增强,spot 价格和长约续约价格可能承压。CoreWeave 需要在窗口期把规模、软件和客户粘性做厚,避免只靠供给短缺支撑溢价。

11、我的投资判断:强订单可以继续推高市值,但现金流决定最终胜负

看完这份财报,我对 CoreWeave 的判断比财报前更清晰。

短期看,它仍然是 AI 基础设施里最重要的高弹性资产之一。994 亿美元 backlog、1GW+ active power、3.5GW+ contracted power、Meta 210 亿美元新增承诺、Anthropic 多年协议、DDTL 4.0 和 NVIDIA 投资,足以说明需求、交付和融资三条线都没有断。那些把 CoreWeave 当成纯概念股或短期 GPU 租赁泡沫的观点,已经很难解释这些事实。

中期看,股价仍然会高度依赖订单和融资节奏。只要公司继续签大客户、继续上电、继续压低融资成本,市场就会愿意容忍负自由现金流。原因很简单:AI 算力窗口期太稀缺,资本市场愿意为“未来可用产能”提前定价。CoreWeave 在这个阶段的优势,就是能把客户需求转成合同,再把合同转成融资,再把融资转成更多产能。

长期看,真正决定普通股回报的是自由现金流和续约价格。高增长期间,所有问题都可以被下一个大合同掩盖;供给缓解后,市场会问更朴素的问题:这些 GPU 资产折旧后还能赚多少钱?客户续约时价格会不会下降?利息费用会不会吞掉经营利润?软件层能不能提高粘性?普通股股东在债务、租赁和摊薄之后能拿到多少剩余收益?

所以我不会把 CoreWeave 简单归类为“买”或“卖”。它更像一个必须动态跟踪的高杠杆 AI 基础设施样本。

如果投资者的框架是 6-12 个月,CoreWeave 的核心是 momentum 与事件驱动:看 backlog、客户签约、active power、融资成本和季度收入。只要这些继续超预期,股价可以继续被重估,即使净亏损和自由现金流仍然难看。

如果投资者的框架是 3-5 年,核心问题就完全不同:今天的资本开支能不能形成可持续平台优势。只有当 CoreWeave 证明自己不只是先拿到 GPU 和电力,而是能把客户使用流程、推理平台、软件工具和融资结构沉淀为长期议价权,它才有资格从“AI 工厂运营商”升级为“AI 云平台”。否则,今天的高估值最终会被折旧、利息和供给周期重新拉回基础设施股逻辑。

我对这份财报的最终结论是:CoreWeave 的多头故事被加强了,但多头必须换一套更严苛的检验标准。财报前,市场还可以争论“需求是不是真的”。财报后,这个问题基本被回答。接下来要争论的是“真实需求能不能带来真实股东回报”。

这不是一个小问题。它决定了 CoreWeave 是 AI 云时代的基础设施赢家,还是供给紧张周期里最激进、最成功、也最容易被资产负债表约束的扩张者。

数据口径与来源

本文财务数据主要采用 CoreWeave 2026 年 5 月 7 日发布的 2026 年一季度业绩新闻稿、业绩演示材料和投资者一页摘要;股价采用 2026 年 5 月 7 日美股收盘口径,CRWV 为 128.84 美元,NBIS 为 184.77 美元,ORCL 为 194.59 美元。文中对 backlog、active power、contracted power、资本开支、现金流、债务和利润率的分析,均以公司披露口径为基础。

卖方研究观点参考 Bernstein、Deutsche Bank、Morgan Stanley 和 Goldman Sachs 在 2026 年 3 月至 5 月发布的 CoreWeave、Nebius 与 Neocloud 相关研究。不同机构对评级、目标价和估值口径存在显著差异,本文没有直接采用单一机构模型,而是把它们拆成需求、交付、融资、利润率和自由现金流五个维度交叉验证。

本文还参考了此前关于 CoreWeave、Nebius、甲骨文和 AI 算力扩散的研究框架,用于保持 Neocloud 赛道判断的一致性。所有投资判断均为基于公开披露与研究材料的分析,不构成任何证券买卖建议。