SI多晶硅以+31.2分位列榜首(强烈看多),LC碳酸锂(+27.0)、LH生猪(+24.0)、SS不锈钢(+23.1)、NR20号胶(+21.5)、J焦炭(+21.5)、HC热卷(+20.9)、CF棉花(+20.7)、JM焦煤(+20.1)、RB螺纹钢(+18.8)位列Top10看多。

EB苯乙烯(-11.8)、AP苹果(-8.8)、AL沪铝(-8.4)位列末三位(中性偏空),但全市场无强烈看空品种,反映"板块分化+局部高位"而非系统性熊市。

综合评分

七维度量化评估 · 覆盖供需基本面/技术面/宏观环境

核心结论

1. SI多晶硅以+31.2分位列榜首(强烈看多),LC碳酸锂(+27.0)、LH生猪(+24.0)、SS不锈钢(+23.1)、NR20号胶(+21.5)、J焦炭(+21.5)、HC热卷(+20.9)、CF棉花(+20.7)、JM焦煤(+20.1)、RB螺纹钢(+18.8)位列Top10看多。

2. EB苯乙烯(-11.8)、AP苹果(-8.8)、AL沪铝(-8.4)位列末三位(中性偏空),但全市场无强烈看空品种,反映"板块分化+局部高位"而非系统性熊市。

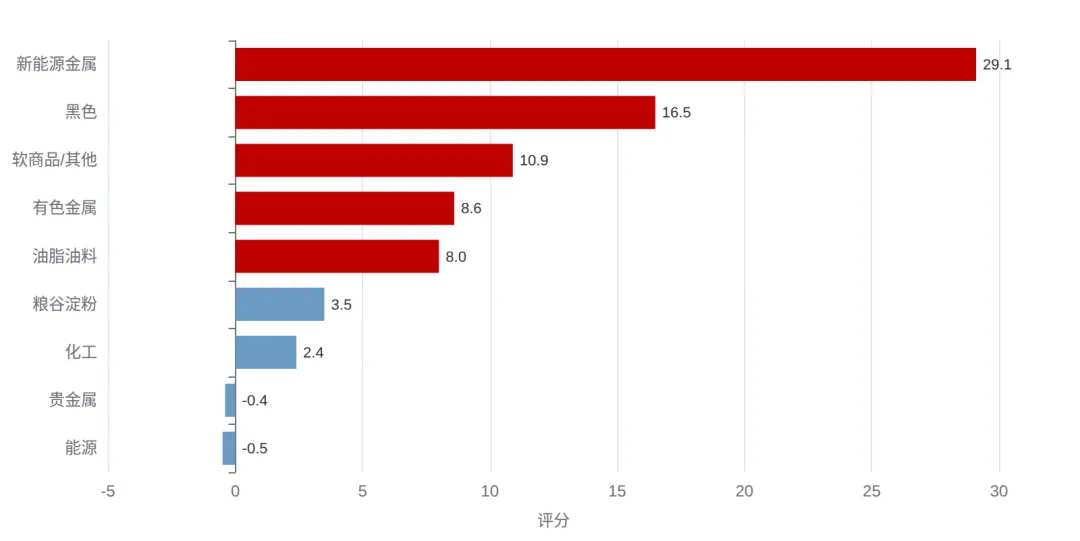

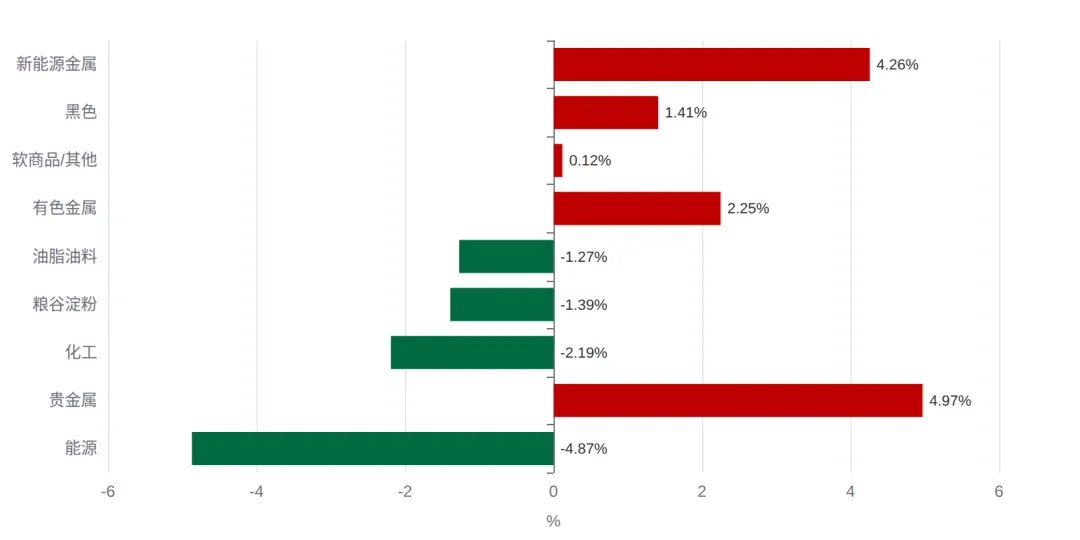

3. 板块平均评分排行:新能源金属(+29.1) > 黑色(+16.5) > 软商品/其他(+10.9) > 有色金属(+8.6) > 油脂油料(+8.0) > 粮谷淀粉(+3.5) > 化工(+2.4) > 贵金属(-0.4) > 能源(-0.5)。

4. 策略提示:(1)能源板块短期超跌但缺乏反转催化剂,等待OPEC+下一步动作;(2)化工链跟随原油,企稳后存在技术性反弹机会;(3)黑色高位需警惕政策兑现后的回调;(4)新能源金属与贵金属继续作为多头主线配置;(5)5月12日USDA WASDE报告是农产品板块关键节点。

一、宏观背景与市场全景综述

过去一周(2026年4月30日-5月7日)的全球宏观环境呈现出"地缘缓和+流动性宽松+中美再平衡"的三重共振特征。这三股力量叠加,是导致商品板块剧烈分化的宏观背景。

一、地缘风险溢价集中回吐:中东和谈与OPEC+增产共振

本周最大的地缘事件是美方推进中东外交进程,并暂停关键航运节点护航行动,部分产油国承诺暂停争议性能源项目换取经济议题进展。这一进展使得自2025年以来累积的地缘风险溢价快速回吐——原油市场对"中东供给中断"的尾部风险定价显著降低。叠加据公开报道,OPEC+在UAE于5月1日正式退出后于5月3日召开首次会议,宣布6月象征性增产18.8万桶/日(在5月已增20.6万桶/日的基础上),供给端利空集中释放。

需要强调的是,UAE退出OPEC意味着OPEC近60年组织纪律受到挑战,市场对剩余成员国能否维持产量纪律的信心降低。IEA在4月报告中维持"2026年全球原油过剩近400万桶/日、上半年峰值或达500万桶/日"的判断,世界银行/摩根大通预测2026年布伦特均价57-60美元(5年新低)。这些利空集中释放,导致SC原油从689元/桶跌至625.80元/桶,单周-9.17%,是本轮全市场最大跌幅,并通过成本传导链拖累整个能化板块。

二、中国"5月7日双降"组合拳:流动性宽松强力提振工业品

5月7日,人民银行宣布"双降"组合拳:(1)5月8日下调7天逆回购利率10bp至1.40%;(2)5月15日全面降准0.5个百分点,释放约1万亿元长期流动性;(3)下调结构性工具利率25bp(涵盖支农支小再贷款、抵押补充贷款PSL等)。这一组合的力度超出市场前期预期,是对一季度GDP同比+5.0%超预期、4月制造业PMI 50.3%连续两月站上荣枯线的政策响应,旨在巩固经济回升势头并提振二季度地产/基建链需求。

政策直接传导至商品市场:

• 黑色板块全面上涨:铁矿石I +2.64%、热卷HC +1.96%、螺纹钢RB +1.84%、焦炭J +1.03%、焦煤JM +1.32%,且8个品种中6个站上6M分位94%以上的高位区间(仅SF硅铁79.7%、SM锰硅61.9%相对偏低);

• 有色金属普涨:沪铜CU +1.95%、沪锌ZN +2.71%、国际铜BC +2.22%,受益于"全球流动性宽松+中国制造业景气改善"双重逻辑;

• 玻璃FG +1.99%、纯碱SA +2.18%逆势走强,地产链需求预期改善;

• 橡胶RU +2.02%、20号胶NR +2.68%受益于汽车消费链改善预期。

但需警惕的是,黑色板块多数品种已运行在6M分位85%以上的高位,且累计涨幅可观,边际利好兑现后的高位回调风险显著上升。如果5月下旬到港铁矿恢复或钢厂利润收窄至成本线下方,可能引发系统性回撤。

三、美联储政策预期摇摆:贵金属与新能源金属的差异化表现

美联储4月29日FOMC会议维持联邦基金利率3.50%-3.75%不变,但美联储主席任期临近结束,市场对其继任者的鸽派预期升温,美元指数承压回落。这一组合直接体现在贵金属差异化表现上:

• 白银AG +7.49%大幅跟涨,超越黄金的+2.45%涨幅,反映"工业属性+货币属性双轮驱动"——白银结构性短缺已延续第6年,光伏/AI/EV用银需求叠加5月技术备货+空头回补共振;

• 黄金AU +2.45%,国际金价稳定在历史中枢上方运行,受益于美元走弱+美联储主席换届在即的鸽派继任预期;

• 金银比从前期高位明显回落,反映市场对"实际利率下行+全球工业需求边际改善"组合的押注。

新能源金属板块更呈现"政策催化+供给冲击"的独立逻辑:

• 沪锡SN +8.81%(全市场最大涨幅)——缅甸佤邦炸药厂4月底爆炸导致曼相矿山复产仅至禁矿前40-50%,叠加AI/半导体需求旺季,LME锡5月6日盘中+9.27%创2月新高、YTD累计+33.96%;

• 碳酸锂LC +5.28%——5月6日主力单日+7.31%收199400元/吨,出口退税政策调整引发抢出口预期+下游动力电池需求强劲;

• 多晶硅SI +3.24%——光伏装机抢装预期+硅料价格底部企稳。

四、农产品板块整体偏弱:USDA展望与5月WASDE关键节点

农产品板块整体偏中性偏弱,主要受南美大豆增产预期+USDA 4月展望"豆增玉减"格局基本兑现的压力。USDA预计2026年美豆播种面积8500万英亩(同比+380万),玉米9400万英亩(同比-480万)。豆系A豆一-2.52%、M豆粕-1.09%、Y豆油-0.28%、B豆二-1.83%小幅承压;油脂中棕榈油P-0.70%、菜油OI-0.31%窄幅波动;棉花CF +0.51%受到美国新一轮进口关税15%威胁的扰动。

5月12日USDA WASDE报告将公布2026/27年度首份完整供需预估,是农产品板块的关键节点。如果美豆面积调升、玉米调降的预期得到进一步确认,豆系将延续承压;反之若天气因素导致播种延迟或单产预期下调,可能触发农产品反弹。

板块综合表现

| 板块 | 品种数 | 平均评分 | 板块自4-30% | 评分最高 | 评分最低 |

|---|---|---|---|---|---|

| 新能源金属 | 2 | +29.1 | +4.26% | 多晶硅(+31.2) | 碳酸锂(+27.0) |

| 黑色 | 8 | +16.5 | +1.41% | 不锈钢(+23.1) | 锰硅(-2.3) |

| 软商品/其他 | 9 | +10.9 | +0.12% | 生猪(+24.0) | 苹果(-8.8) |

| 有色金属 | 8 | +8.6 | +2.25% | 沪镍(+16.5) | 沪铝(-8.4) |

| 油脂油料 | 8 | +8.0 | -1.27% | 豆一(+14.8) | 菜籽(-3.5) |

| 粮谷淀粉 | 3 | +3.5 | -1.39% | 玉米(+8.2) | 玉米淀粉(-3.5) |

| 化工 | 14 | +2.4 | -2.19% | 20号胶(+21.5) | 苯乙烯(-11.8) |

| 贵金属 | 2 | -0.4 | +4.97% | 白银(+0.8) | 黄金(-1.6) |

| 能源 | 5 | -0.5 | -4.87% | 沥青(+4.7) | 原油(-3.6) |

图1 · 板块平均评分对比

基于59个品种8维度综合评分,按板块平均值排序

基于59个品种8维度综合评分,按板块平均值排序

二、能源板块深度分析(5个品种 · 评分平均-0.5)

能源板块在4月30日至5月7日期间承受了本轮全市场最大的下行压力,板块平均涨跌幅-4.87%,平均评分仅-0.5分,中位数评分中性偏空。5个品种中,SC原油-9.17%、LU低硫燃油-4.99%、FU燃料油-4.00%、PG液化石油气-3.55%、BU沥青-2.62%悉数下跌,反映出"地缘缓和+OPEC+增产"双重利空对能源价格的系统性冲击。

能源板块下跌的三重核心逻辑

第一,地缘风险溢价的快速回吐。过去半年,中东地缘紧张、关键航运节点风险一直是原油价格的重要支撑——市场为"中东原油供给可能中断"事件支付了显著的尾部风险溢价(市场分析机构估计在每桶5-10美元区间,但具体规模因模型差异较大)。5月初,据Reuters/Bloomberg等媒体报道,美方推进中东外交进程并暂停关键航运节点护航行动,部分产油国承诺暂停争议性能源项目换取经济议题进展。这一进展使得地缘溢价迅速消失,原油价格回归基本面定价。SC原油6个交易日跌幅近10%,主要发生在5月3日OPEC+宣布增产决议公布后的两个交易日内,跌幅超过8%。

第二,OPEC+增产决议与组织纪律松动。UAE于5月1日正式退出OPEC,结束其近60年的成员国身份。5月3日OPEC+召开UAE退出后首次会议,宣布6月象征性增产18.8万桶/日(在5月已增20.6万桶/日的基础上)。虽然增产规模较小,但市场对"剩余成员国能否维持产量纪律"产生疑虑。沙特与俄罗斯近期在产量分配问题上的协调难度加大,也加剧了市场对供给纪律松动的担忧。IEA在4月报告中维持"2026年全球原油过剩近400万桶/日、上半年峰值或达500万桶/日"的判断,世界银行/摩根大通等机构预测2026年布伦特均价57-60美元(5年新低)。这些利空集中释放,导致原油价格连续破位下行。

第三,需求端缺乏亮点叠加美国EIA库存累积。美国能源信息署(EIA)4月以来的周度库存数据持续显示原油库存累积,反映需求端疲软。中国一季度原油加工量虽有同比改善,但增速放缓;印度需求增长低于预期;欧洲炼厂开工率受能源转型政策影响维持低位。整体看,2026年全球原油需求增速预计仅0.7-1.0百万桶/日,远低于供给增量。供需平衡表的恶化是中长期趋势。

板块各品种详析

BU 沥青:当前4,308.00,自4月30日-2.62%,近20日-2.16%,近60日+23.86%。6M历史分位83.9%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率40.7%(高位需注意风险)。综合评分+4.7/100(中性),短期动量-5.7/中期趋势+15.0/历史位置-7.0/板块情绪+1.4/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

FU 燃料油:当前4,299.00,自4月30日-4.00%,近20日-4.89%,近60日+52.72%。6M历史分位79.7%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率69.4%(高位需注意风险)。综合评分+1.5/100(中性),短期动量-9.9/中期趋势+15.0/历史位置-3.0/板块情绪+1.4/波动率风险-5.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

PG 液化石油气:当前5,781.00,自4月30日-3.55%,近20日-4.57%,近60日+32.96%。6M历史分位86.4%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率59.4%(高位需注意风险)。综合评分-1.6/100(中性),短期动量-9.0/中期趋势+15.0/历史位置-7.0/板块情绪+1.4/波动率风险-2.0/活跃度+3.0/反转潜力-3.0/周期一致性+0.0。

LU 低硫燃油:当前4,875.00,自4月30日-4.99%,近20日-4.07%,近60日+47.41%。6M历史分位80.5%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率72.4%(高位需注意风险)。综合评分-3.3/100(中性),短期动量-10.7/中期趋势+15.0/历史位置-7.0/板块情绪+1.4/波动率风险-5.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

SC 原油:当前625.80,自4月30日-9.17%,近20日-13.06%,近60日+32.44%。6M历史分位67.8%,处于6个月区间中部。MA5>MA20>MA60呈完整多头排列,年化波动率60.4%(高位需注意风险)。综合评分-3.6/100(中性),短期动量-15.0/中期趋势+15.0/历史位置-3.0/板块情绪+1.4/波动率风险-5.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

能源板块策略观点

能源板块短期已超跌(SC -9.17%、LU -4.99%等单周跌幅在历史上属于罕见水平),但缺乏明确反转催化剂——OPEC+下次会议日程、中东谈判最终走向、EIA库存能否拐头去化均存在不确定性。技术上,原油主力合约短期均线明显下行,技术面阶段性走弱,下方支撑位需观察上一轮低点。建议短期保持观望,避免追空亦不宜抄底,等待OPEC+下一步动作(6月会议)或EIA库存出现明显去化信号。

板块内部分化机会:(1)BU沥青评分+4.7(中性),其下游道路施工需求在二季度会有一定季节性回升,且与原油价格的相关性弱于其他能源品;(2)PG液化石油气评分-1.6(中性),高波动率(59.4%)需谨慎;(3)FU/LU燃料油受国际海运需求季节性走弱影响,反弹空间有限。

三、化工板块深度分析(14个品种 · 评分平均+2.4)

化工板块是能源板块下跌的直接受害者,14个品种平均涨跌幅-2.19%,平均评分+2.4分(接近中性),但内部分化明显——纯碱SA、玻璃FG、20号胶NR、橡胶RU四个品种逆势上涨,其余10个品种全面下跌。苯乙烯EB-6.45%(板块最大跌幅)、对二甲苯PX-4.66%、甲醇MA-4.62%、塑料L-4.41%、乙二醇EG-4.38%、丁二烯橡胶BR-3.81%、PTA-3.43%、尿素UR-3.02%、聚丙烯PP-2.64%、PVC-2.07%构成下跌阵营,反映出"成本端塌陷+下游负反馈"的双重压力。

化工链下跌的成本传导机制

原油作为乙烯/丙烯/PX等基础化工原料的源头,其价格的剧烈下行直接通过石脑油-乙烯/丙烯-下游化工品的成本传导链向化工板块扩散。具体路径如下:

• 原油 → 石脑油:石脑油价格紧密跟随原油,本周下跌约8%;

• 石脑油 → 乙烯/丙烯:基础烯烃价格下跌6-8%;

• 乙烯 → 苯乙烯/EVA/PVC:EB苯乙烯-6.45%是板块最大跌幅,反映"乙烯+纯苯"双成本端塌陷+苯乙烯工厂高负荷+3月装置重启共振;

• 乙烯 → EG乙二醇:EG-4.38%,下游聚酯需求季节性走弱叠加进口到货增加;

• 丙烯 → PP聚丙烯:PP-2.64%,下游塑料编织/注塑需求平稳;

• PX → PTA → 聚酯:PX-4.66%、TA-3.43%,PTA装置负荷偏高+库存连续2周累积;

• 原油 → MA甲醇:MA-4.62%,能源属性主导+部分产油国甲醇恢复出口预期升温(地缘缓和后部分产油国甲醇出口或回归)。

这一传导机制呈现明显的"价格下跌幅度梯度"——离原油越近的化工品(如LU低硫燃油-4.99%、PX-4.66%、苯乙烯-6.45%)跌幅越大,离原油越远的化工品(如尿素UR-3.02%、PVC-2.07%)跌幅相对较小。这种梯度结构是化工板块本轮调整的典型特征。

化工板块的逆势品种

板块内逆势上涨的四个品种各自具有独立逻辑:

(1)橡胶RU +2.02%、20号胶NR +2.68%:受东南亚(泰国、印尼、马来西亚)季节性减产+全球新车销售回暖+轮胎企业补库需求支撑。RU 17945元/吨、NR 15135元/吨,均处于6M分位100%的顶部区间,反映出供给紧+需求改善的双重利好。但需警惕高位回调风险,特别是若东南亚出口恢复或全球汽车销售放缓。NR的评分+21.5分位列化工板块第一,是全板块少数评分在20以上的品种。

(2)纯碱SA +2.18%:1266元/吨,6M分位96.6%(接近顶部),但上涨主要受降准预期催化+地产玻璃需求改善预期支撑。2026年纯碱行业430万吨新产能投放压力仍是中长期负面因素,5月初的反弹更多是估值修复而非基本面反转。SA评分+14.3分(中性偏多),关注短期反弹后的逢高减仓机会。

(3)玻璃FG +1.99%:1078元/吨,6M分位75.4%,受房地产政策预期改善+下游加工厂补库支撑。但行业高库存周期延续,去库进程停滞,5月维持低位震荡格局可能性较大。FG评分+10.8分(中性偏多)。

板块各品种详析

NR 20号胶:当前15,135.00,自4月30日+2.68%,近20日+7.23%,近60日+12.32%。6M历史分位100.0%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率18.7%(偏低稳健)。综合评分+21.5/100(看多),短期动量+9.8/中期趋势+12.9/历史位置-12.0/板块情绪-1.2/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

RU 橡胶:当前17,945.00,自4月30日+2.02%,近20日+6.03%,近60日+7.52%。6M历史分位100.0%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率16.2%(偏低稳健)。综合评分+17.7/100(看多),短期动量+7.9/中期趋势+11.0/历史位置-12.0/板块情绪-1.2/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

SA 纯碱:当前1,266.00,自4月30日+2.18%,近20日+3.52%,近60日+3.43%。6M历史分位96.6%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率15.2%(偏低稳健)。综合评分+14.3/100(中性偏多),短期动量+6.1/中期趋势+9.4/历史位置-12.0/板块情绪-1.2/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

FG 玻璃:当前1,078.00,自4月30日+1.99%,近20日+10.34%,近60日-0.83%。6M历史分位75.4%,位于6个月区间偏高位置。MA5上穿MA20,短线偏强,年化波动率45.1%(高位需注意风险)。综合评分+10.8/100(中性偏多),短期动量+11.3/中期趋势+2.7/历史位置-3.0/板块情绪-1.2/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

PX 对二甲苯:当前9,404.00,自4月30日-4.66%,近20日-4.29%,近60日+25.69%。6M历史分位78.8%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率47.6%(高位需注意风险)。综合评分+1.4/100(中性),短期动量-10.4/中期趋势+15.0/历史位置-3.0/板块情绪-1.2/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

L 塑料:当前8,079.00,自4月30日-4.41%,近20日-6.03%,近60日+14.61%。6M历史分位74.6%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率42.8%(高位需注意风险)。综合评分-0.8/100(中性),短期动量-11.4/中期趋势+13.8/历史位置-3.0/板块情绪-1.2/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

TA PTA:当前6,482.00,自4月30日-3.43%,近20日-4.87%,近60日+21.57%。6M历史分位80.5%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率41.7%(高位需注意风险)。综合评分-1.2/100(中性),短期动量-9.0/中期趋势+15.0/历史位置-7.0/板块情绪-1.2/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

UR 尿素:当前1,956.00,自4月30日-3.02%,近20日+2.57%,近60日+7.65%。6M历史分位91.5%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率23.0%(中性)。综合评分-1.6/100(中性),短期动量-2.5/中期趋势+11.1/历史位置-12.0/板块情绪-1.2/波动率风险+3.0/活跃度+3.0/反转潜力-3.0/周期一致性+0.0。

BR 丁二烯橡胶:当前15,660.00,自4月30日-3.81%,近20日-9.06%,近60日+16.43%。6M历史分位78.0%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率49.1%(高位需注意风险)。综合评分-1.6/100(中性),短期动量-13.0/中期趋势+14.6/历史位置-3.0/板块情绪-1.2/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

EG 乙二醇:当前4,851.00,自4月30日-4.38%,近20日-5.40%,近60日+22.59%。6M历史分位81.4%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率53.5%(高位需注意风险)。综合评分-3.1/100(中性),短期动量-10.9/中期趋势+15.0/历史位置-7.0/板块情绪-1.2/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

PP 聚丙烯:当前8,589.00,自4月30日-2.64%,近20日-2.54%,近60日+25.02%。6M历史分位92.4%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率45.7%(高位需注意风险)。综合评分-3.2/100(中性),短期动量-6.0/中期趋势+15.0/历史位置-12.0/板块情绪-1.2/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

MA 甲醇:当前2,870.00,自4月30日-4.62%,近20日-5.99%,近60日+22.02%。6M历史分位82.2%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率58.7%(高位需注意风险)。综合评分-3.9/100(中性),短期动量-11.7/中期趋势+15.0/历史位置-7.0/板块情绪-1.2/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

V PVC:当前5,163.00,自4月30日-2.07%,近20日-7.01%,近60日+5.47%。6M历史分位73.7%,位于6个月区间偏高位置。MA5上穿MA20,短线偏强,年化波动率27.1%(中性)。综合评分-4.7/100(中性),短期动量-8.7/中期趋势+5.2/历史位置-3.0/板块情绪-1.2/波动率风险+0.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

EB 苯乙烯:当前9,372.00,自4月30日-6.45%,近20日-9.95%,近60日+18.44%。6M历史分位66.9%,处于6个月区间中部。MA5下穿MA20,短线偏弱,年化波动率37.8%(中性)。综合评分-11.8/100(中性偏空),短期动量-15.0/中期趋势+4.4/历史位置-3.0/板块情绪-1.2/波动率风险+0.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

化工板块策略观点

化工板块短期方向取决于原油能否企稳。在原油给出明确企稳信号前,建议保持谨慎:

• 规避或减仓:EB苯乙烯(评分-11.8,板块最差)、PVC(评分-4.7)、PP聚丙烯(评分-3.2)、MA甲醇(评分-3.9)、EG乙二醇(评分-3.1)等距离原油最近的纯成本驱动品种;

• 关注独立逻辑品种:橡胶RU/NR(东南亚减产)、纯碱SA(降准催化)、玻璃FG(地产链改善预期);

• 观察反弹机会:若原油在5月中下旬企稳,化工品大概率出现技术性反弹,可优先布局基本面相对健康的品种(如PTA库存压力减轻后、UR尿素农需旺季前)。

四、黑色板块深度分析(8个品种 · 评分平均+16.5)

黑色板块在4月30日至5月7日期间走出了与能化板块完全相反的强势行情,8个品种平均涨跌幅+1.39%,平均评分+16.5分(看多),是仅次于新能源金属的板块亚军。I铁矿+2.64%、HC热卷+1.96%、RB螺纹钢+1.84%、JM焦煤+1.32%、SS不锈钢+1.20%、J焦炭+1.03%、SF硅铁+1.76%悉数上涨,仅SM锰硅小幅走弱。8个品种中6个站上6M分位94%以上(SF硅铁79.7%、SM锰硅61.9%除外),反映出市场对工业链需求修复的强烈共识。

黑色全面上涨的核心驱动

第一,"5月7日双降"组合拳的强力支撑。人民银行宣布5月8日下调7天逆回购利率10bp至1.40%、5月15日全面降准0.5个百分点释放约1万亿元长期流动性、下调结构性工具利率25bp。这一政策力度超出市场前期预期,对地产/基建链构成最直接的提振。降准释放的1万亿元长期流动性如果通过专项债或基建贷款渠道传导至实体经济,将直接增加钢材消费需求。市场提前反应,黑色品种在政策公布前几个交易日已开始上涨,5月7日双降公告后涨幅进一步确认。

第二,宏观数据连续超预期改善。中国一季度GDP同比+5.0%好于预期、4月制造业PMI 50.3%连续两月站上荣枯线、建筑业PMI维持高景气。这些指标共同强化了"中国经济稳步回升、地产/基建链需求改善"的市场叙事。叠加5月初公布的房屋销售数据环比改善、二季度地方政府专项债发行节奏维持高位等信号,市场对黑色板块的需求预期持续上修。

第三,钢厂盈利率回升与成本端支撑。钢厂盈利率从一季度低位明显回升,钢坯>热卷>螺纹利润排序显示工业链订单结构改善。铁矿石普氏指数95美元/吨附近企稳,国内港口库存自3月高点已回落至相对合理区间,海外四大矿山+西芒杜增量已被市场充分定价。焦炭/焦煤受下游钢厂补库需求支撑,焦化利润修复。五一节后复工预期持续兑现。

黑色板块的高位风险

需要警惕的是,黑色板块在过去6个月已经经历了显著的上涨,多数品种已运行在6M分位85%以上的高位:

• RB螺纹钢6M分位100%(年内绝对高位)

• HC热卷6M分位99.2%

• SS不锈钢6M分位99.2%

• J焦炭6M分位99.2%

• I铁矿石6M分位94.9%

• JM焦煤6M分位94.9%

这意味着边际利好兑现后的高位回调风险显著上升。具体风险点包括:

• 政策预期已基本反映在价格中,5月8日降息+5月15日降准如果落地后未能进一步催化基本面改善,可能引发"利好出尽"式回调;

• 到港铁矿石的潜在恢复,2026年四大矿山+西芒杜+非主流矿山合计增量预计5200-7800万吨,5-6月发运增速可能加快;

• 钢厂利润如果继续扩张过快,会触发钢铁产量增加进而压制铁矿/焦炭价格;

• 地产销售数据如果在5月下旬未能持续改善,将削弱需求叙事。

板块各品种详析

SS 不锈钢:当前15,620.00,自4月30日+1.20%,近20日+9.96%,近60日+6.40%。6M历史分位99.2%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率17.2%(偏低稳健)。综合评分+23.1/100(看多),短期动量+9.8/中期趋势+10.6/历史位置-12.0/板块情绪+2.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

J 焦炭:当前1,860.00,自4月30日+1.03%,近20日+11.38%,近60日+7.95%。6M历史分位99.2%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率29.7%(中性)。综合评分+21.5/100(看多),短期动量+10.6/中期趋势+11.2/历史位置-12.0/板块情绪+2.7/波动率风险+0.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

HC 热卷:当前3,492.00,自4月30日+1.96%,近20日+6.30%,近60日+5.56%。6M历史分位99.2%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率10.6%(偏低稳健)。综合评分+20.9/100(看多),短期动量+8.0/中期趋势+10.2/历史位置-12.0/板块情绪+2.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

JM 焦煤:当前1,304.00,自4月30日+1.32%,近20日+3.29%,近60日+11.93%。6M历史分位94.9%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率24.1%(中性)。综合评分+20.1/100(看多),短期动量+4.6/中期趋势+12.8/历史位置-12.0/板块情绪+2.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

RB 螺纹钢:当前3,273.00,自4月30日+1.84%,近20日+4.77%,近60日+3.67%。6M历史分位100.0%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率9.4%(偏低稳健)。综合评分+18.8/100(看多),短期动量+6.6/中期趋势+9.5/历史位置-12.0/板块情绪+2.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

I 铁矿石:当前817.00,自4月30日+2.64%,近20日+5.28%,近60日+2.32%。6M历史分位94.9%,处于6个月区间高位(顶部承压)。MA5上穿MA20,短线偏强,年化波动率18.2%(偏低稳健)。综合评分+14.8/100(中性偏多),短期动量+8.2/中期趋势+3.9/历史位置-12.0/板块情绪+2.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

SF 硅铁:当前5,902.00,自4月30日+1.76%,近20日-0.87%,近60日+2.89%。6M历史分位79.7%,位于6个月区间偏高位置。MA5上穿MA20,短线偏强,年化波动率12.3%(偏低稳健)。综合评分+14.8/100(中性偏多),短期动量+1.9/中期趋势+4.2/历史位置-3.0/板块情绪+2.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+3.0。

SM 锰硅:当前6,048.00,自4月30日-0.46%,近20日-6.38%,近60日+2.06%。6M历史分位61.9%,处于6个月区间中部。MA5下穿MA20,短线偏弱,年化波动率13.1%(偏低稳健)。综合评分-2.3/100(中性),短期动量-5.8/中期趋势-2.2/历史位置-3.0/板块情绪+2.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

黑色板块策略观点

黑色板块短期仍处于政策驱动的强势节奏中,但逐步进入"利多出尽"的敏感区间。建议:

• 跟踪观察、不追高:螺纹RB、热卷HC已在6M顶部,追多需谨慎;

• 聚焦内部分化:SF硅铁评分+14.8分(中性偏多)、SM锰硅评分-2.3分(中性),焦炭J评分+21.5分(看多)、JM焦煤评分+20.1分(看多),可关注品种间套利机会;

• 风险管理:建议控制黑色板块净多头敞口,并准备好对冲方案应对政策兑现后的回调;

• 关键观察指标:(1)螺纹钢周度表观消费量是否能在5月下旬延续高位;(2)铁矿石港口库存5月是否会拐头累积;(3)钢厂高炉开工率与利润率变化;(4)房地产投资同比降幅能否在二季度实质改善。

五、有色金属板块深度分析(8个品种 · 评分平均+8.6)

有色金属板块在本轮行情中整体呈现"普涨+龙头带动+板块温和回升"的格局,8个品种平均涨跌幅+2.30%,平均评分+8.6分(中性偏多)。其中沪锡SN+8.81%(板块及全市场最大涨幅)、沪锌ZN+2.71%、国际铜BC+2.22%、沪铜CU+1.95%、沪铅PB+1.14%、氧化铝AO+0.84%、沪镍NI+0.56%上涨,仅沪铝AL-0.20%微跌,显示有色板块在中国"双降"+全球流动性宽松+美元走弱的多重利好下整体走强。

有色板块的核心驱动

第一,沪锡SN +8.81%——结构性供给冲击的极致演绎。缅甸佤邦炸药厂在4月底发生爆炸事故,导致曼相矿山复产计划严重受阻——当前曼相矿山复产仅至禁矿前40-50%水平,远低于此前市场预期的70%以上。叠加AI/半导体行业需求旺季(锡作为半导体焊锡的核心原料)+电子产品产业链补库,国内供需缺口进一步扩大。LME锡5月6日盘中+9.27%创2月新高,YTD累计+33.96%,是全球大宗商品中表现最强的品种之一。沪锡当前421500元/吨,6M分位93.2%,已远高于历史均值。但需警惕高位回调风险——若缅甸供应在5-6月有边际改善(即使复产仍不足,但增量贡献会改变市场叙事),价格可能出现剧烈回撤。

第二,铜与锌的同步上涨——流动性驱动+需求预期改善。中国"双降"+美联储鸽派继任预期+美元走弱构成有色金属的多重利好。沪铜CU 103000元/吨(+1.95%)、国际铜BC 91450元/吨(+2.22%)、沪锌ZN 24285元/吨(+2.71%)。基本面看:

• 铜:全球铜矿供给紧张延续(2026年精矿TC低位)、电网投资+新能源汽车+AI数据中心三大需求引擎+智利/秘鲁矿山扰动持续;

• 锌:海外冶炼厂检修+下游镀锌板需求改善+矿端供给恢复缓慢;

• 铝(AL-0.20%):国内电解铝产能接近天花板+下游汽车/光伏需求支撑,但氧化铝供应充足压制利润空间;

• 镍(NI+0.56%):印尼镍铁供应充足、不锈钢需求平稳、新能源用镍占比仍低,价格相对平稳。

第三,铅、氧化铝的相对滞后表现。沪铅PB +1.14%,受铅蓄电池下游需求季节性平稳影响,价格反应相对温和;氧化铝AO +0.84%,作为电解铝的上游,价格弹性受铝价影响,本轮上涨幅度有限。这两个品种的滞后性也反映出"流动性驱动+大类资产再平衡"逻辑下的板块内部分化。

板块各品种详析

NI 沪镍:当前149,700.00,自4月30日+0.56%,近20日+11.30%,近60日+1.51%。6M历史分位98.3%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率28.9%(中性)。综合评分+16.5/100(看多),短期动量+9.9/中期趋势+8.6/历史位置-12.0/板块情绪+1.0/波动率风险+0.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

PB 沪铅:当前16,820.00,自4月30日+1.14%,近20日+0.00%,近60日-2.12%。6M历史分位43.2%,处于6个月区间中部。MA5>MA20>MA60呈完整多头排列,年化波动率11.1%(偏低稳健)。综合评分+15.9/100(看多),短期动量+1.7/中期趋势+7.2/历史位置+0.0/板块情绪+1.0/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

BC 国际铜:当前91,450.00,自4月30日+2.22%,近20日+7.15%,近60日-6.00%。6M历史分位88.1%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率14.0%(偏低稳健)。综合评分+14.7/100(中性偏多),短期动量+9.1/中期趋势+5.6/历史位置-7.0/板块情绪+1.0/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

SN 沪锡:当前421,500.00,自4月30日+8.81%,近20日+15.00%,近60日-5.52%。6M历史分位93.2%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率36.5%(中性)。综合评分+12.8/100(中性偏多),短期动量+15.0/中期趋势+5.8/历史位置-12.0/板块情绪+1.0/波动率风险+0.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

CU 沪铜:当前103,000.00,自4月30日+1.95%,近20日+6.97%,近60日-5.60%。6M历史分位90.7%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率13.2%(偏低稳健)。综合评分+9.3/100(中性偏多),短期动量+8.5/中期趋势+5.8/历史位置-12.0/板块情绪+1.0/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

AO 氧化铝:当前2,869.00,自4月30日+0.84%,近20日-0.10%,近60日+1.88%。6M历史分位81.4%,位于6个月区间偏高位置。MA5上穿MA20,短线偏强,年化波动率15.9%(偏低稳健)。综合评分+8.0/100(中性偏多),短期动量+1.2/中期趋势+3.8/历史位置-7.0/板块情绪+1.0/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+3.0。

ZN 沪锌:当前24,285.00,自4月30日+2.71%,近20日+2.73%,近60日-6.42%。6M历史分位67.8%,处于6个月区间中部。MA5-0.4/100(中性),短期动量+6.2/中期趋势-10.6/历史位置-3.0/板块情绪+1.0/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

AL 沪铝:当前24,380.00,自4月30日-0.20%,近20日-1.44%,近60日-4.73%。6M历史分位62.7%,处于6个月区间中部。MA5下穿MA20,短线偏弱,年化波动率15.9%(偏低稳健)。综合评分-8.4/100(中性偏空),短期动量-1.5/中期趋势-4.9/历史位置-3.0/板块情绪+1.0/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性-6.0。

有色板块策略观点

• 沪锡SN(评分+12.8):基本面强势但已充分反映在价格中,6M分位93.2%。短期可继续持有,但需密切跟踪缅甸佤邦矿山复产进展,一旦出现复产实质性改善信号即考虑减仓;

• 沪铜CU(评分+9.3):全球铜矿供给紧张+流动性宽松+三大需求引擎,中长期看好。建议作为有色板块核心多头配置;

• 沪锌ZN(评分-0.4):尽管短期上涨2.71%,但年化波动率仅15.8%(偏低),中期趋势分较低,可作为辅助多头;

• 氧化铝AO(评分+8.0)、沪铅PB(评分+15.9)、沪镍NI(评分+16.5):板块内中游品种,弹性较小但下行风险也低;

• 沪铝AL(评分-8.4,板块最低):6M分位62.7%中性,但短期表现弱于板块,需观察氧化铝价格和电解铝产能利用率。

六、贵金属板块深度分析(2个品种 · 评分平均-0.4)

贵金属板块在本轮行情中呈现明显的"白银强于黄金、工业属性盖过避险属性"的差异化格局。白银AG +7.49%大幅领涨(板块及全市场第二大涨幅,仅次于沪锡),黄金AU +2.45%稳健上涨,金银比从前期高位明显回落。

白银AG +7.49%的核心驱动

白银本轮强势反弹是多重结构性利好叠加的结果:

• 结构性供给短缺已延续第6年:根据世界白银协会(Silver Institute)的最新报告,2025年全球白银供需缺口预计1.18亿盎司,2026年仍将延续短缺格局。这一短缺主要源于矿产银供应受限+工业需求快速增长的双重压力;

• 工业需求三大引擎共振:(1)光伏产业链:每GW光伏组件用银约8-10吨,2026年全球光伏新增装机预计400-500GW,对白银需求约3500-4500吨;(2)AI数据中心:高端服务器、芯片封装、电路板等大量使用银;(3)EV电动汽车:每辆EV用银约25-50克(远超传统燃油车的15-20克);

• 5月技术性备货+空头回补共振:5月初市场对白银的看多预期升温,机构投资者增加多头头寸,叠加前期空头集中平仓,价格出现快速拉升。COMEX银期货持仓数据显示,5月初投机性多头净持仓显著增加;

• 美元走弱+美联储主席换届在即的鸽派继任预期:美联储4月29日FOMC会议维持联邦基金利率3.50%-3.75%不变,但美联储主席任期临近结束。市场对其继任者的鸽派预期升温(市场对货币政策路径的预期发生变化),美元指数承压回落,对贵金属构成支撑。

白银当前19493元/千克,6M分位60.2%,仍未触及前高,结合"工业属性+货币属性双轮驱动"的逻辑,中期上行空间仍存。但需注意短期涨幅过大(单周+7.49%),存在技术性回调需求。

黄金AU +2.45%的稳健上涨

黄金本轮上涨主要受美元走弱+地缘缓和后避险需求边际减弱+央行购金延续支撑:

• 国际金价上行,反映美元走弱+鸽派预期+央行购金的共振;

• 全球央行购金延续:中国央行连续16个月增持黄金至2306吨以上,全球央行2025年净购金量约1037吨(创历史第二高),2026年延续高水平;

• 避险属性边际减弱:中东和谈推进、中东局势缓和,使得黄金的避险溢价部分回吐,但货币属性主导的中长期上行趋势未改;

• 实际利率走低预期:美联储继任者鸽派预期+全球宏观经济放缓担忧,推动美国10年期实际利率(TIPS)下行预期。

黄金当前1040.98元/克,6M分位56.8%,处于历史中枢上方但远未触及前高。MA结构略偏多但中期需要更多催化剂支撑——MA5略上穿MA20但MA60仍上行。

板块各品种详析

AG 白银:当前19,493.00,自4月30日+7.49%,近20日+9.25%,近60日-36.90%。6M历史分位60.2%,处于6个月区间中部。MA5+0.8/100(中性),短期动量+15.0/中期趋势-15.0/历史位置-3.0/板块情绪+2.8/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

AU 黄金:当前1,040.98,自4月30日+2.45%,近20日+0.77%,近60日-16.66%。6M历史分位56.8%,处于6个月区间中部。MA5-1.6/100(中性),短期动量+4.3/中期趋势-14.7/历史位置+0.0/板块情绪+2.8/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

贵金属板块策略观点

• 白银AG(评分+0.8):尽管短期上涨7.49%且评分相对中性(受高波动率45.1%扣分影响),但中长期"工业属性+货币属性双轮驱动"的结构性看多逻辑未改。建议短期等待回调后逢低布局;

• 黄金AU(评分-1.6):6M分位56.8%,未到极致位置,央行购金延续+实际利率下行预期+鸽派继任,中长期看好。短期评分偏低主要因为板块情绪扣分(贵金属板块5D平均仅+1.86%);

• 金银比交易机会:金银比已从前期高位回落,但中期看若白银工业需求超预期、美联储宽松节奏快于预期,金银比可能进一步收窄。可关注做空金银比的套利机会;

• 风险提示:(1)若美联储释放鹰派信号或美元强势反弹,贵金属可能短期回调;(2)若地缘风险再次升温,避险溢价快速回吐反而对黄金不利;(3)白银高波动率(45.1%)需严格风险控制。

七、新能源金属板块深度分析(2个品种 · 评分平均+29.1)

新能源金属板块是本轮行情中评分最高的板块,平均评分+29.1分(看多)。SI多晶硅+3.24%、LC碳酸锂+5.28%,板块平均涨跌幅+4.26%,且两个品种均运行在6M分位92%以上的顶部区间,反映出"政策催化+需求脉冲+供给扰动"三重共振下的强势行情。

碳酸锂LC +5.28%的核心驱动

碳酸锂本轮上涨呈现典型的"政策催化+需求脉冲+预期博弈"特征:

• 出口退税政策调整引发抢出口预期:5月初市场传闻国内将调整碳酸锂出口退税政策(可能取消或降低退税率),引发下游电池厂集中提前出口锁单,5月6日主力合约单日涨停+7.31%收199400元/吨。从政策角度看,调整出口退税是为了引导优质资源服务国内市场,但短期内会推升期货价格;

• 动力电池产业链旺季补库:5月初进入新能源汽车销售旺季,电池厂为应对夏季销售高峰开始补库。下游需求强劲传导至上游材料,叠加碳酸锂价格自2024年低点已回升较多,下游对原料成本的敏感度提升;

• 供给端扰动:澳大利亚锂矿减产或检修(部分高成本矿山亏损停产)、智利/阿根廷盐湖项目进度受限、非洲锂矿物流不稳定等供给侧因素叠加;

• 市场情绪与技术面共振:碳酸锂期货持仓量显著增加,多空博弈激烈,5月7日单日涨停后存在技术性追涨情绪;

• 6M分位99.2%(接近顶部):当前价格已运行至6个月区间最高位,市场对供给短缺与政策催化的预期已较充分定价。

碳酸锂当前199060元/吨,6M分位99.2%。虽然评分高达+27.0分(看多),但风险点也十分明显:(1)出口退税政策最终落地版本可能弱于预期;(2)电池厂集中补库结束后需求边际走弱;(3)6月起国内新增碳酸锂产能投产可能带来供给增量。

多晶硅SI +3.24%的核心驱动

多晶硅本轮上涨主要受光伏装机抢装预期+硅料价格底部企稳+供需结构改善三重支撑:

• 光伏装机抢装预期:2026年中国光伏新增装机预计250-300GW,全球预计400-500GW。二季度通常是装机旺季前的关键备货期,组件厂集中补库;

• 硅料价格自历史低点反弹:2024-2025年硅料价格因严重产能过剩跌至历史低位,部分高成本企业已停产或减产。2026年随着产能出清和需求恢复,价格底部企稳;

• 供需结构改善:中国硅料行业经过两年的产能出清,目前有效产能约200-250万吨/年,2026年全球需求预计180-200万吨/年,过剩压力较2024年已显著缓解;

• 政策支持:国家继续支持光伏产业,相关补贴和税收政策维持稳定,地方政府也通过产业基金等方式支持本地光伏制造业。

多晶硅当前9080元/吨,6M分位92.4%(高位),评分+31.2分(强烈看多,全市场榜首)。MA结构呈完整多头排列(MA5>MA20>MA60),技术面强势。但需警惕:(1)若组件价格未能跟随上涨,硅料利润回升空间有限;(2)新一轮产能投放(特别是西部低电价地区等低电价地区)可能在二季度后期重启;(3)6月后光伏装机进入淡季,需求季节性走弱。

板块各品种详析

SI 多晶硅:当前9,080.00,自4月30日+3.24%,近20日+9.60%,近60日+1.74%。6M历史分位92.4%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率16.0%(偏低稳健)。综合评分+31.2/100(强烈看多),短期动量+12.5/中期趋势+8.7/历史位置-12.0/板块情绪+10.0/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

LC 碳酸锂:当前199,060.00,自4月30日+5.28%,近20日+25.61%,近60日+20.77%。6M历史分位99.2%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率43.2%(高位需注意风险)。综合评分+27.0/100(看多),短期动量+15.0/中期趋势+15.0/历史位置-12.0/板块情绪+10.0/波动率风险-2.0/活跃度+3.0/反转潜力-8.0/周期一致性+6.0。

新能源金属板块策略观点

• SI多晶硅(评分+31.2):全市场最高评分,技术面与基本面共振。但6M分位92.4%意味着上方空间有限,建议持仓但不追高,等待回调后逢低加仓;

• LC碳酸锂(评分+27.0):6M分位99.2%已极致,且单日涨停后存在技术性回落需求。谨慎追多,可考虑分批布局或等待出口退税政策明朗;

• 板块系统性风险:新能源金属与传统大宗商品的相关性较弱,但与光伏装机、动力电池产销密切相关,需持续跟踪行业月度数据;

• 关键观察指标:(1)出口退税政策最终版本及落地时间;(2)5-6月动力电池装机量同比增速;(3)硅料价格底部能否持续;(4)新能源汽车销售月度数据;(5)国家及地方光伏装机补贴政策。

八、农产品板块深度分析(油脂油料+粮谷淀粉+软商品共20个品种)

农产品板块(涵盖油脂油料、粮谷淀粉、软商品/其他三大子板块共20个品种)整体呈现"分化温和、结构性机会优于趋势性机会"的格局。三个子板块平均评分分别为:油脂油料+8.0分、粮谷淀粉+3.5分、软商品/其他+10.9分,整体偏中性偏多。本节将分子板块逐一深度分析。

子板块一:油脂油料(8个品种,评分+8.0)

油脂油料板块整体偏弱,主要受南美大豆增产预期+USDA展望"豆增玉减"+原油大幅下跌打击棕榈油生柴需求三重压力。注:菜籽RS最近交易日为2026-02-02,缺乏自4-30以来的有效数据,相关评分参考性有限。豆系A豆一-2.52%、M豆粕-1.09%、Y豆油-0.28%、B豆二-1.83%、RM菜粕-2.15%悉数承压;油脂中棕榈油P-0.70%、菜油OI-0.31%窄幅波动。仅菜籽RS缺乏数据外,其余7个品种均受南美大豆+USDA面积调整压制。

具体驱动:

• USDA 4月展望"豆增玉减"基本兑现:USDA预计2026年美豆播种面积8500万英亩(同比+380万),玉米9400万英亩(同比-480万)。豆系供给增加预期与玉米供给减少预期已部分定价;

• 南美大豆增产预期:巴西2025/26年度大豆产量预计1.7亿吨左右(创历史新高),阿根廷虽有干旱影响但产量仍达5500-6000万吨;

• 国内豆粕供需双降但4月起改善:4月以来大豆到港量恢复,压榨开工率回升,国内豆粕供需结构边际改善;

• 原油大幅下跌打击棕榈油生柴需求预期:棕榈油作为生物柴油核心原料,原油价格大跌使得生柴掺混经济性下降,间接压制棕榈油价格;

• 马来西亚棕榈油库存:2月预期263万吨连续第二个月环比-6.52%,但5月库存压力仍存。

板块各品种详析:

A 豆一:当前4,803.00,自4月30日-2.52%,近20日+4.62%,近60日+8.27%。6M历史分位78.8%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率23.5%(中性)。综合评分+14.8/100(中性偏多),短期动量-0.1/中期趋势+11.3/历史位置-3.0/板块情绪+0.6/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

M 豆粕:当前2,988.00,自4月30日-1.09%,近20日+1.32%,近60日+6.64%。6M历史分位79.7%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率9.5%(偏低稳健)。综合评分+13.7/100(中性偏多),短期动量-0.6/中期趋势+10.7/历史位置-3.0/板块情绪+0.6/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

B 豆二:当前3,602.00,自4月30日-1.83%,近20日-1.80%,近60日+0.17%。6M历史分位39.8%,处于6个月区间中部。MA5上穿MA20,短线偏强,年化波动率13.2%(偏低稳健)。综合评分+10.5/100(中性偏多),短期动量-4.2/中期趋势+3.1/历史位置+5.0/板块情绪+0.6/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

RM 菜粕:当前2,369.00,自4月30日-2.15%,近20日+2.24%,近60日+1.89%。6M历史分位55.9%,处于6个月区间中部。MA5上穿MA20,短线偏强,年化波动率13.3%(偏低稳健)。综合评分+9.0/100(中性偏多),短期动量-1.4/中期趋势+3.8/历史位置+0.0/板块情绪+0.6/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

Y 豆油:当前8,581.00,自4月30日-0.28%,近20日-1.07%,近60日+2.37%。6M历史分位82.2%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率14.7%(偏低稳健)。综合评分+7.2/100(中性偏多),短期动量-1.3/中期趋势+8.9/历史位置-7.0/板块情绪+0.6/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

P 棕榈油:当前9,752.00,自4月30日-0.70%,近20日-2.36%,近60日+4.17%。6M历史分位82.2%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率20.3%(中性)。综合评分+6.4/100(中性偏多),短期动量-2.9/中期趋势+9.7/历史位置-7.0/板块情绪+0.6/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

OI 菜油:当前9,882.00,自4月30日-0.31%,近20日+1.92%,近60日+4.62%。6M历史分位95.8%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率13.3%(偏低稳健)。综合评分+5.5/100(中性偏多),短期动量+1.1/中期趋势+9.8/历史位置-12.0/板块情绪+0.6/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

RS 菜籽:当前5,975.00,自4月30日N/A,近20日+6.15%,近60日N/A。6M历史分位95.2%,处于6个月区间高位(顶部承压)。均线数据不足,年化波动率22.2%(中性)。综合评分-3.5/100(中性),短期动量+4.9/中期趋势+0.0/历史位置-12.0/板块情绪+0.6/波动率风险+3.0/活跃度+0.0/反转潜力+0.0/周期一致性+0.0。

策略观点:油脂油料板块整体偏空,但部分品种已大幅下跌,存在超跌反弹机会。豆一A(+14.8)、豆粕M(+13.7)评分较高,主要因为短期下跌幅度大触发反转潜力评分。5月12日USDA WASDE报告是关键节点——若美豆面积调升、玉米调降的预期得到进一步确认,豆系将延续承压;反之若天气因素导致播种延迟或单产预期下调,可能触发农产品反弹。

子板块二:粮谷淀粉(3个品种,评分+3.5)

粮谷淀粉板块包括玉米C、玉米淀粉CS、粳米RR三个品种。C玉米-2.06%、CS玉米淀粉-2.27%、RR粳米+0.17%,板块整体小幅下跌。玉米受USDA面积调减但全球供给充足影响震荡偏弱,玉米淀粉跟随玉米价格波动,粳米受国内供需平衡支撑相对平稳。

• 玉米C:USDA预计2026年美国玉米播种面积9400万英亩(同比-480万),但全球供给(巴西、阿根廷、乌克兰)仍较充足;国内玉米受新季种植面积稳定+饲料需求平稳影响窄幅波动;

• 玉米淀粉CS:跟随玉米价格波动,下游淀粉糖、玉米油、酒精需求平稳;

• 粳米RR:国内粳米市场受最低收购价政策保护,价格相对稳定,期货持仓量较低,价格波动也较小。

C 玉米:当前2,377.00,自4月30日-2.06%,近20日+1.41%,近60日+4.21%。6M历史分位72.9%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率9.5%(偏低稳健)。综合评分+8.2/100(中性偏多),短期动量-2.0/中期趋势+9.7/历史位置-3.0/板块情绪-2.5/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

RR 粳米:当前3,617.00,自4月30日+0.17%,近20日+1.97%,近60日-1.15%。6M历史分位82.2%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率4.4%(偏低稳健)。综合评分+5.8/100(中性偏多),短期动量+1.8/中期趋势+7.5/历史位置-7.0/板块情绪-2.5/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

CS 玉米淀粉:当前2,716.00,自4月30日-2.27%,近20日-0.62%,近60日+7.14%。6M历史分位72.0%,位于6个月区间偏高位置。MA5下穿MA20,短线偏弱,年化波动率9.6%(偏低稳健)。综合评分-3.5/100(中性),短期动量-3.9/中期趋势-0.1/历史位置-3.0/板块情绪-2.5/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

子板块三:软商品/其他(9个品种,评分+10.9)

软商品/其他板块涵盖棉花CF、白糖SR、棉纱CY、苹果AP、红枣CJ、花生PK、鸡蛋JD、生猪LH、纸浆SP共9个品种。板块整体平均评分+10.9(中性偏多),但内部分化较大。CF棉花+0.51%、SR白糖+0.76%、CJ红枣+1.41%、LH生猪+0.26%、CY棉纱-0.02%、JD鸡蛋-0.33%、PK花生-1.19%、AP苹果-0.18%、SP纸浆-0.16%。其中LH生猪以+24.0分位列全市场第3,AP苹果以-8.8分位列全市场倒数第2。

• 棉花CF(评分+20.7,看多):6M分位99.2%(顶部),但年化波动率仅10.6%(低波动),技术面+板块情绪共振。需警惕美国新一轮进口关税15%威胁出口,纺纱厂开机率64.6%、全国商业库存536万吨;

• 白糖SR(评分+12.9,中性偏多):6M分位96.6%,国内糖会预期+巴西/印度产量预期;

• 红枣CJ(评分+16.2,看多):6M分位86.4%,受西部地区产量预期+消费旺季支撑;

• 生猪LH(评分+24.0,看多):6M分位52.5%(中性位置),但短期+0.26%、近20日变化温和、板块情绪改善+周期一致性较好综合得分。养殖端利润恢复,二次育肥情绪改善。需警惕产能调整滞后效应;

• 鸡蛋JD(评分+12.1,中性偏多):6M分位98.3%(高位),季节性需求+产能去化共振;

• 花生PK(评分+10.8,中性偏多):6M分位72.0%,新季种植面积变化+下游加工需求;

• 苹果AP(评分-8.8,板块最差):6M分位2.5%(深度低位),但短期-0.18%反映"下跌已结束但未反转"的尴尬位置,年化波动率较高需警惕;

• 纸浆SP(评分+1.3):6M分位5.9%(低位),价格已大幅下跌,下方支撑较强但缺乏反弹催化剂。

LH 生猪:当前11,380.00,自4月30日+0.26%,近20日+21.32%,近60日-1.85%。6M历史分位52.5%,处于6个月区间中部。MA5>MA20>MA60呈完整多头排列,年化波动率52.0%(高位需注意风险)。综合评分+24.0/100(看多),短期动量+15.0/中期趋势+7.3/历史位置+0.0/板块情绪+0.7/波动率风险-2.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

CF 棉花:当前16,640.00,自4月30日+0.51%,近20日+8.26%,近60日+11.60%。6M历史分位99.2%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率16.4%(偏低稳健)。综合评分+20.7/100(看多),短期动量+7.4/中期趋势+12.6/历史位置-12.0/板块情绪+0.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

CJ 红枣:当前9,370.00,自4月30日+1.41%,近20日+4.05%,近60日+5.34%。6M历史分位86.4%,位于6个月区间偏高位置。MA5上穿MA20,短线偏强,年化波动率14.3%(偏低稳健)。综合评分+16.2/100(看多),短期动量+5.4/中期趋势+5.1/历史位置-7.0/板块情绪+0.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

SR 白糖:当前5,447.00,自4月30日+0.76%,近20日+2.04%,近60日+3.61%。6M历史分位96.6%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率8.3%(偏低稳健)。综合评分+12.9/100(中性偏多),短期动量+2.8/中期趋势+9.4/历史位置-12.0/板块情绪+0.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+6.0。

JD 鸡蛋:当前4,288.00,自4月30日-0.33%,近20日+3.60%,近60日+41.94%。6M历史分位98.3%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率13.0%(偏低稳健)。综合评分+12.1/100(中性偏多),短期动量+2.4/中期趋势+15.0/历史位置-12.0/板块情绪+0.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

PK 花生:当前8,332.00,自4月30日-1.19%,近20日-0.41%,近60日+2.99%。6M历史分位72.0%,位于6个月区间偏高位置。MA5>MA20>MA60呈完整多头排列,年化波动率6.4%(偏低稳健)。综合评分+10.8/100(中性偏多),短期动量-2.1/中期趋势+9.2/历史位置-3.0/板块情绪+0.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

CY 棉纱:当前22,535.00,自4月30日-0.02%,近20日+3.78%,近60日+8.86%。6M历史分位98.3%,处于6个月区间高位(顶部承压)。MA5>MA20>MA60呈完整多头排列,年化波动率11.8%(偏低稳健)。综合评分+9.2/100(中性偏多),短期动量+3.0/中期趋势+11.5/历史位置-12.0/板块情绪+0.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性+0.0。

SP 纸浆:当前5,064.00,自4月30日-0.16%,近20日-2.24%,近60日-6.01%。6M历史分位5.9%,处于6个月区间底部(具备支撑)。MA5+1.3/100(中性),短期动量-2.0/中期趋势-10.4/历史位置+13.0/板块情绪+0.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性-6.0。

AP 苹果:当前7,591.00,自4月30日-0.18%,近20日-9.00%,近60日-21.27%。6M历史分位2.5%,处于6个月区间底部(具备支撑)。MA5-8.8/100(中性偏空),短期动量-7.5/中期趋势-15.0/历史位置+13.0/板块情绪+0.7/波动率风险+3.0/活跃度+3.0/反转潜力+0.0/周期一致性-6.0。

农产品板块综合策略观点

• 看多组合:LH生猪(+24.0)、CF棉花(+20.7)、CJ红枣(+16.2)作为软商品板块多头主线;

• 关注超跌反弹:豆一A、豆粕M短期下跌幅度大,5月12日WASDE后若数据中性偏多可触发反弹;

• 规避或谨慎:AP苹果(评分-8.8)、Y豆油、P棕榈油等受原油大幅下跌+生柴需求担忧的品种;

• 关键节点:(1)5月12日USDA WASDE报告(2026/27首份完整供需预估);(2)中国5月生猪出栏量与价格走势;(3)棉花美方15%关税最终落地版本;(4)5月中下旬南美大豆销售进度。

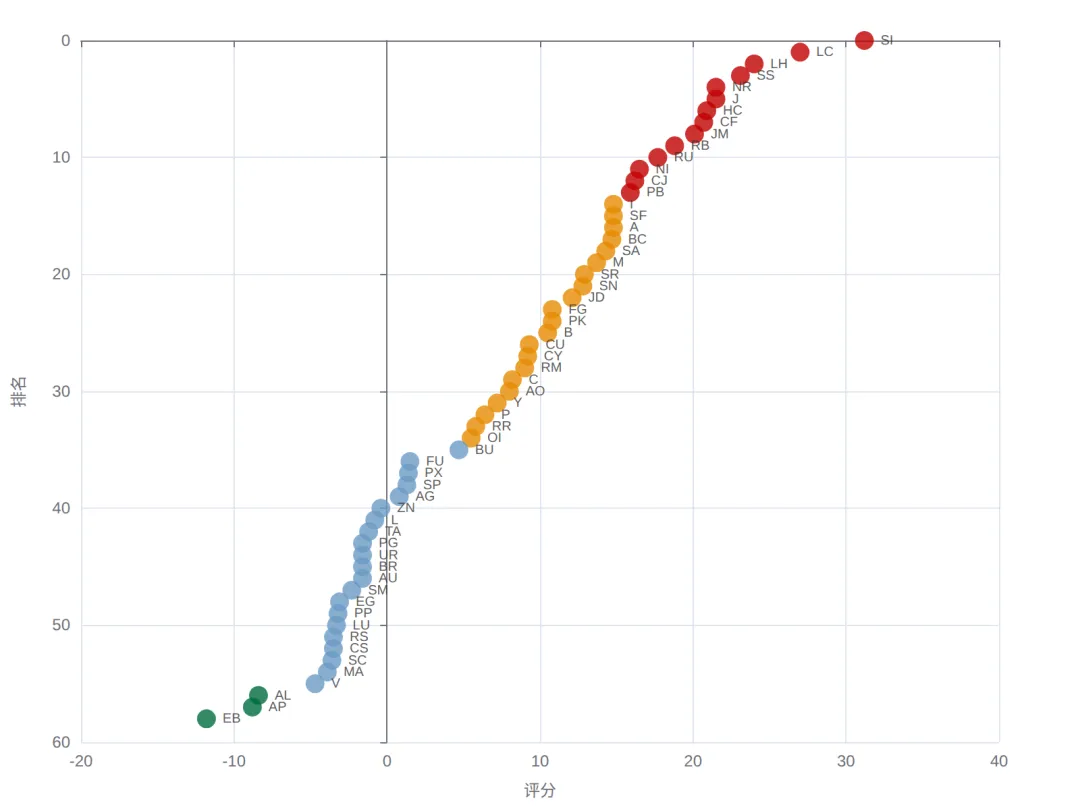

九、综合评分排行(全59品种)

下表按综合评分降序排列全部59个品种,红色表示看多倾向,绿色表示看空倾向,灰色表示中性。每个品种的评分由短期动量、中期趋势、历史位置、板块情绪、波动率风险、活跃度、反转潜力、周期一致性等8个维度加权计算而成,满分±100。

完整评分排行表

1 · SI

品种:多晶硅

板块:新能源金属

最新价:9,080.00

自4-30:+3.24%

近20D:+9.60%

6M分位:92.4%

评分:+31.2

方向:强烈看多

2 · LC

品种:碳酸锂

板块:新能源金属

最新价:199,060.00

自4-30:+5.28%

近20D:+25.61%

6M分位:99.2%

评分:+27.0

方向:看多

3 · LH

品种:生猪

板块:软商品/其他

最新价:11,380.00

自4-30:+0.26%

近20D:+21.32%

6M分位:52.5%

评分:+24.0

方向:看多

4 · SS

品种:不锈钢

板块:黑色

最新价:15,620.00

自4-30:+1.20%

近20D:+9.96%

6M分位:99.2%

评分:+23.1

方向:看多

5 · NR

品种:20号胶

板块:化工

最新价:15,135.00

自4-30:+2.68%

近20D:+7.23%

6M分位:100.0%

评分:+21.5

方向:看多

6 · J

品种:焦炭

板块:黑色

最新价:1,860.00

自4-30:+1.03%

近20D:+11.38%

6M分位:99.2%

评分:+21.5

方向:看多

7 · HC

品种:热卷

板块:黑色

最新价:3,492.00

自4-30:+1.96%

近20D:+6.30%

6M分位:99.2%

评分:+20.9

方向:看多

8 · CF

品种:棉花

板块:软商品/其他

最新价:16,640.00

自4-30:+0.51%

近20D:+8.26%

6M分位:99.2%

评分:+20.7

方向:看多

9 · JM

品种:焦煤

板块:黑色

最新价:1,304.00

自4-30:+1.32%

近20D:+3.29%

6M分位:94.9%

评分:+20.1

方向:看多

10 · RB

品种:螺纹钢

板块:黑色

最新价:3,273.00

自4-30:+1.84%

近20D:+4.77%

6M分位:100.0%

评分:+18.8

方向:看多

11 · RU

品种:橡胶

板块:化工

最新价:17,945.00

自4-30:+2.02%

近20D:+6.03%

6M分位:100.0%

评分:+17.7

方向:看多

12 · NI

品种:沪镍

板块:有色金属

最新价:149,700.00

自4-30:+0.56%

近20D:+11.30%

6M分位:98.3%

评分:+16.5

方向:看多

13 · CJ

品种:红枣

板块:软商品/其他

最新价:9,370.00

自4-30:+1.41%

近20D:+4.05%

6M分位:86.4%

评分:+16.2

方向:看多

14 · PB

品种:沪铅

板块:有色金属

最新价:16,820.00

自4-30:+1.14%

近20D:+0.00%

6M分位:43.2%

评分:+15.9

方向:看多

15 · I

品种:铁矿石

板块:黑色

最新价:817.00

自4-30:+2.64%

近20D:+5.28%

6M分位:94.9%

评分:+14.8

方向:中性偏多

16 · SF

品种:硅铁

板块:黑色

最新价:5,902.00

自4-30:+1.76%

近20D:-0.87%

6M分位:79.7%

评分:+14.8

方向:中性偏多

17 · A

品种:豆一

板块:油脂油料

最新价:4,803.00

自4-30:-2.52%

近20D:+4.62%

6M分位:78.8%

评分:+14.8

方向:中性偏多

18 · BC

品种:国际铜

板块:有色金属

最新价:91,450.00

自4-30:+2.22%

近20D:+7.15%

6M分位:88.1%

评分:+14.7

方向:中性偏多

19 · SA

品种:纯碱

板块:化工

最新价:1,266.00

自4-30:+2.18%

近20D:+3.52%

6M分位:96.6%

评分:+14.3

方向:中性偏多

20 · M

品种:豆粕

板块:油脂油料

最新价:2,988.00

自4-30:-1.09%

近20D:+1.32%

6M分位:79.7%

评分:+13.7

方向:中性偏多

21 · SR

品种:白糖

板块:软商品/其他

最新价:5,447.00

自4-30:+0.76%

近20D:+2.04%

6M分位:96.6%

评分:+12.9

方向:中性偏多

22 · SN

品种:沪锡

板块:有色金属

最新价:421,500.00

自4-30:+8.81%

近20D:+15.00%

6M分位:93.2%

评分:+12.8

方向:中性偏多

23 · JD

品种:鸡蛋

板块:软商品/其他

最新价:4,288.00

自4-30:-0.33%

近20D:+3.60%

6M分位:98.3%

评分:+12.1

方向:中性偏多

24 · FG

品种:玻璃

板块:化工

最新价:1,078.00

自4-30:+1.99%

近20D:+10.34%

6M分位:75.4%

评分:+10.8

方向:中性偏多

25 · PK

品种:花生

板块:软商品/其他

最新价:8,332.00

自4-30:-1.19%

近20D:-0.41%

6M分位:72.0%

评分:+10.8

方向:中性偏多

26 · B

品种:豆二

板块:油脂油料

最新价:3,602.00

自4-30:-1.83%

近20D:-1.80%

6M分位:39.8%

评分:+10.5

方向:中性偏多

27 · CU

品种:沪铜

板块:有色金属

最新价:103,000.00

自4-30:+1.95%

近20D:+6.97%

6M分位:90.7%

评分:+9.3

方向:中性偏多

28 · CY

品种:棉纱

板块:软商品/其他

最新价:22,535.00

自4-30:-0.02%

近20D:+3.78%

6M分位:98.3%

评分:+9.2

方向:中性偏多

29 · RM

品种:菜粕

板块:油脂油料

最新价:2,369.00

自4-30:-2.15%

近20D:+2.24%

6M分位:55.9%

评分:+9.0

方向:中性偏多

30 · C

品种:玉米

板块:粮谷淀粉

最新价:2,377.00

自4-30:-2.06%

近20D:+1.41%

6M分位:72.9%

评分:+8.2

方向:中性偏多

31 · AO

品种:氧化铝

板块:有色金属

最新价:2,869.00

自4-30:+0.84%

近20D:-0.10%

6M分位:81.4%

评分:+8.0

方向:中性偏多

32 · Y

品种:豆油

板块:油脂油料

最新价:8,581.00

自4-30:-0.28%

近20D:-1.07%

6M分位:82.2%

评分:+7.2

方向:中性偏多

33 · P

品种:棕榈油

板块:油脂油料

最新价:9,752.00

自4-30:-0.70%

近20D:-2.36%

6M分位:82.2%

评分:+6.4

方向:中性偏多

34 · RR

品种:粳米

板块:粮谷淀粉

最新价:3,617.00

自4-30:+0.17%

近20D:+1.97%

6M分位:82.2%

评分:+5.8

方向:中性偏多

35 · OI

品种:菜油

板块:油脂油料

最新价:9,882.00

自4-30:-0.31%

近20D:+1.92%

6M分位:95.8%

评分:+5.5

方向:中性偏多

36 · BU

品种:沥青

板块:能源

最新价:4,308.00

自4-30:-2.62%

近20D:-2.16%

6M分位:83.9%

评分:+4.7

方向:中性

37 · FU

品种:燃料油

板块:能源

最新价:4,299.00

自4-30:-4.00%

近20D:-4.89%

6M分位:79.7%

评分:+1.5

方向:中性

38 · PX

品种:对二甲苯

板块:化工

最新价:9,404.00

自4-30:-4.66%

近20D:-4.29%

6M分位:78.8%

评分:+1.4

方向:中性

39 · SP

品种:纸浆

板块:软商品/其他

最新价:5,064.00

自4-30:-0.16%

近20D:-2.24%

6M分位:5.9%

评分:+1.3

方向:中性

40 · AG

品种:白银

板块:贵金属

最新价:19,493.00

自4-30:+7.49%

近20D:+9.25%

6M分位:60.2%

评分:+0.8

方向:中性

41 · ZN

品种:沪锌

板块:有色金属

最新价:24,285.00

自4-30:+2.71%

近20D:+2.73%

6M分位:67.8%

评分:-0.4

方向:中性

42 · L

品种:塑料

板块:化工

最新价:8,079.00

自4-30:-4.41%

近20D:-6.03%

6M分位:74.6%

评分:-0.8

方向:中性

43 · TA

品种:PTA

板块:化工

最新价:6,482.00

自4-30:-3.43%

近20D:-4.87%

6M分位:80.5%

评分:-1.2

方向:中性

44 · PG

品种:液化石油气

板块:能源

最新价:5,781.00

自4-30:-3.55%

近20D:-4.57%

6M分位:86.4%

评分:-1.6

方向:中性

45 · UR

品种:尿素

板块:化工

最新价:1,956.00

自4-30:-3.02%

近20D:+2.57%

6M分位:91.5%

评分:-1.6

方向:中性

46 · BR

品种:丁二烯橡胶

板块:化工

最新价:15,660.00

自4-30:-3.81%

近20D:-9.06%

6M分位:78.0%

评分:-1.6

方向:中性

47 · AU

品种:黄金

板块:贵金属

最新价:1,040.98

自4-30:+2.45%

近20D:+0.77%

6M分位:56.8%

评分:-1.6

方向:中性

48 · SM

品种:锰硅

板块:黑色

最新价:6,048.00

自4-30:-0.46%

近20D:-6.38%

6M分位:61.9%

评分:-2.3

方向:中性

49 · EG

品种:乙二醇

板块:化工

最新价:4,851.00

自4-30:-4.38%

近20D:-5.40%

6M分位:81.4%

评分:-3.1

方向:中性

50 · PP

品种:聚丙烯

板块:化工

最新价:8,589.00

自4-30:-2.64%

近20D:-2.54%

6M分位:92.4%

评分:-3.2

方向:中性

51 · LU

品种:低硫燃油

板块:能源

最新价:4,875.00

自4-30:-4.99%

近20D:-4.07%

6M分位:80.5%

评分:-3.3

方向:中性

52 · RS

品种:菜籽

板块:油脂油料

最新价:5,975.00

自4-30:—

近20D:+6.15%

6M分位:95.2%

评分:-3.5

方向:中性

53 · CS

品种:玉米淀粉

板块:粮谷淀粉

最新价:2,716.00

自4-30:-2.27%

近20D:-0.62%

6M分位:72.0%

评分:-3.5

方向:中性

54 · SC

品种:原油

板块:能源

最新价:625.80

自4-30:-9.17%

近20D:-13.06%

6M分位:67.8%

评分:-3.6

方向:中性

55 · MA

品种:甲醇

板块:化工

最新价:2,870.00

自4-30:-4.62%

近20D:-5.99%

6M分位:82.2%

评分:-3.9

方向:中性

56 · V

品种:PVC

板块:化工

最新价:5,163.00

自4-30:-2.07%

近20D:-7.01%

6M分位:73.7%

评分:-4.7

方向:中性

57 · AL

品种:沪铝

板块:有色金属

最新价:24,380.00

自4-30:-0.20%

近20D:-1.44%

6M分位:62.7%

评分:-8.4

方向:中性偏空

58 · AP

品种:苹果

板块:软商品/其他

最新价:7,591.00

自4-30:-0.18%

近20D:-9.00%

6M分位:2.5%

评分:-8.8

方向:中性偏空

59 · EB

品种:苯乙烯

板块:化工

最新价:9,372.00

自4-30:-6.45%

近20D:-9.95%

6M分位:66.9%

评分:-11.8

方向:中性偏空

自4-30以来涨幅榜(Top 10)

1 · SN

品种:沪锡

板块:有色金属

最新价:421,500.00

自4-30:+8.81%

6M分位:93.2%

评分:+12.8

2 · AG

品种:白银

板块:贵金属

最新价:19,493.00

自4-30:+7.49%

6M分位:60.2%

评分:+0.8

3 · LC

品种:碳酸锂

板块:新能源金属

最新价:199,060.00

自4-30:+5.28%

6M分位:99.2%

评分:+27.0

4 · SI

品种:多晶硅

板块:新能源金属

最新价:9,080.00

自4-30:+3.24%

6M分位:92.4%

评分:+31.2

5 · ZN

品种:沪锌

板块:有色金属

最新价:24,285.00

自4-30:+2.71%

6M分位:67.8%

评分:-0.4

6 · NR

品种:20号胶

板块:化工

最新价:15,135.00

自4-30:+2.68%

6M分位:100.0%

评分:+21.5

7 · I

品种:铁矿石

板块:黑色

最新价:817.00

自4-30:+2.64%

6M分位:94.9%

评分:+14.8

8 · AU

品种:黄金

板块:贵金属

最新价:1,040.98

自4-30:+2.45%

6M分位:56.8%

评分:-1.6

9 · BC

品种:国际铜

板块:有色金属

最新价:91,450.00

自4-30:+2.22%

6M分位:88.1%

评分:+14.7

10 · SA

品种:纯碱

板块:化工

最新价:1,266.00

自4-30:+2.18%

6M分位:96.6%

评分:+14.3

自4-30以来跌幅榜(Top 10)

1 · SC

品种:原油

板块:能源

最新价:625.80

自4-30:-9.17%

6M分位:67.8%

评分:-3.6

2 · EB

品种:苯乙烯

板块:化工

最新价:9,372.00

自4-30:-6.45%

6M分位:66.9%

评分:-11.8

3 · LU

品种:低硫燃油

板块:能源

最新价:4,875.00

自4-30:-4.99%

6M分位:80.5%

评分:-3.3

4 · PX

品种:对二甲苯

板块:化工

最新价:9,404.00

自4-30:-4.66%

6M分位:78.8%

评分:+1.4

5 · MA

品种:甲醇

板块:化工

最新价:2,870.00

自4-30:-4.62%

6M分位:82.2%

评分:-3.9

6 · L

品种:塑料

板块:化工

最新价:8,079.00

自4-30:-4.41%

6M分位:74.6%

评分:-0.8

7 · EG

品种:乙二醇

板块:化工

最新价:4,851.00

自4-30:-4.38%

6M分位:81.4%

评分:-3.1

8 · FU

品种:燃料油

板块:能源

最新价:4,299.00

自4-30:-4.00%

6M分位:79.7%

评分:+1.5

9 · BR

品种:丁二烯橡胶

板块:化工

最新价:15,660.00

自4-30:-3.81%

6M分位:78.0%

评分:-1.6

10 · PG

品种:液化石油气

板块:能源

最新价:5,781.00

自4-30:-3.55%

6M分位:86.4%

评分:-1.6

图3 · 全59品种评分分布

按评分降序,颜色标识所属板块,可直观对比各品种位置

十、Top10看多品种详析

本节对评分排行Top10的品种进行更深入的多角度分析,揭示其评分背后的具体逻辑、潜在催化剂与主要风险点。Top10品种代表了我们认为未来1-3个月最具配置价值的多头方向,但任何单一品种的实际收益将取决于具体的进场时机、仓位管理和止损纪律。

第1名 · SI 多晶硅(新能源金属)|评分 +31.2/100|强烈看多

核心数据:当前9,080.00,自4月30日+3.24%,近20日+9.60%,近60日+1.74%,6M历史分位92.4%,年化波动率16.0%。

看多催化剂:光伏装机抢装、硅料价格底部企稳、产能出清后供需结构改善、政策稳定支持。

主要风险点:组件价格未跟涨、新一轮产能投放重启、6月后光伏装机进入淡季。

第2名 · LC 碳酸锂(新能源金属)|评分 +27.0/100|看多

核心数据:当前199,060.00,自4月30日+5.28%,近20日+25.61%,近60日+20.77%,6M历史分位99.2%,年化波动率43.2%。

看多催化剂:出口退税政策调整引发抢出口、动力电池产业链旺季补库、澳洲锂矿减产。

主要风险点:出口退税最终版本弱于预期、6月后下游补库结束、新增碳酸锂产能投产。

第3名 · LH 生猪(软商品/其他)|评分 +24.0/100|看多

核心数据:当前11,380.00,自4月30日+0.26%,近20日+21.32%,近60日-1.85%,6M历史分位52.5%,年化波动率52.0%。

看多催化剂:养殖端利润恢复、二次育肥情绪改善、季节性需求回暖。

主要风险点:产能调整滞后导致后续供给放量、6月后季节性需求转淡。

第4名 · SS 不锈钢(黑色)|评分 +23.1/100|看多

核心数据:当前15,620.00,自4月30日+1.20%,近20日+9.96%,近60日+6.40%,6M历史分位99.2%,年化波动率17.2%。

看多催化剂:镍价支撑成本端、不锈钢下游补库、地产/基建链需求改善。

主要风险点:高位回调风险大(6M分位99.2%)、终端需求若不及预期。

第5名 · NR 20号胶(化工)|评分 +21.5/100|看多

核心数据:当前15,135.00,自4月30日+2.68%,近20日+7.23%,近60日+12.32%,6M历史分位100.0%,年化波动率18.7%。

看多催化剂:东南亚减产、汽车销售改善、轮胎企业补库。

主要风险点:6M分位100%顶部、东南亚出口若恢复。

第6名 · J 焦炭(黑色)|评分 +21.5/100|看多

核心数据:当前1,860.00,自4月30日+1.03%,近20日+11.38%,近60日+7.95%,6M历史分位99.2%,年化波动率29.7%。

看多催化剂:钢厂补库需求、焦化利润修复、双降政策传导。

主要风险点:6M分位99.2%顶部、若钢厂利润收窄影响补库节奏。

第7名 · HC 热卷(黑色)|评分 +20.9/100|看多

核心数据:当前3,492.00,自4月30日+1.96%,近20日+6.30%,近60日+5.56%,6M历史分位99.2%,年化波动率10.6%。

看多催化剂:制造业链订单改善、降准政策对工业品提振、利润修复。

主要风险点:6M分位99.2%顶部、政策兑现后回调。

第8名 · CF 棉花(软商品/其他)|评分 +20.7/100|看多

核心数据:当前16,640.00,自4月30日+0.51%,近20日+8.26%,近60日+11.60%,6M历史分位99.2%,年化波动率16.4%。

看多催化剂:低波动+技术面强、纺织订单环比改善。

主要风险点:进口关税不确定性、纺纱开机率64.6%偏低。

第9名 · JM 焦煤(黑色)|评分 +20.1/100|看多

核心数据:当前1,304.00,自4月30日+1.32%,近20日+3.29%,近60日+11.93%,6M历史分位94.9%,年化波动率24.1%。

看多催化剂:焦化补库、双降政策、成本端支撑。

主要风险点:6M分位94.9%、若焦炭价格走弱会拖累。

第10名 · RB 螺纹钢(黑色)|评分 +18.8/100|看多

核心数据:当前3,273.00,自4月30日+1.84%,近20日+4.77%,近60日+3.67%,6M历史分位100.0%,年化波动率9.4%。

看多催化剂:基建需求集中释放、降准带动地产链、五一后复工。

主要风险点:6M分位100%绝对顶部、政策兑现后利好出尽。

十一、Bottom5中性偏空品种简析

本节对评分排行末5名(中性偏空区间)的品种进行简要分析,揭示其下行压力和潜在的风险点。需要强调的是,本轮全市场无强烈看空品种(评分均高于-30),所谓"看空"更多是相对意义上的弱势品种,并非系统性熊市信号。

倒数第1名 · EB 苯乙烯(化工)|评分 -11.8/100|中性偏空

核心数据:自4月30日-6.45%,6M分位66.9%。

下行驱动:苯乙烯成本端塌陷(纯苯+乙烯双跌)+工厂高负荷+3月装置重启共振,板块最差表现。

倒数第2名 · AP 苹果(软商品/其他)|评分 -8.8/100|中性偏空

核心数据:自4月30日-0.18%,6M分位2.5%。

下行驱动:苹果6M分位仅2.5%(深度低位),但缺乏反弹催化剂,下跌已结束但未反转。

倒数第3名 · AL 沪铝(有色金属)|评分 -8.4/100|中性偏空

核心数据:自4月30日-0.20%,6M分位62.7%。

下行驱动:沪铝6M分位62.7%中性,但短期表现弱于板块,需观察氧化铝和电解铝产能利用率。

倒数第4名 · V PVC(化工)|评分 -4.7/100|中性

核心数据:自4月30日-2.07%,6M分位73.7%。

下行驱动:PVC受地产链疲弱+成本端跟随原油下跌+下游开工率不足影响。

倒数第5名 · MA 甲醇(化工)|评分 -3.9/100|中性

核心数据:自4月30日-4.62%,6M分位82.2%。

下行驱动:甲醇能源属性主导+港口库存累积+部分产油国甲醇恢复出口预期升温。

十二、风险提示与策略建议

一、宏观系统性风险

(1) 美联储政策预期反转风险(高概率,影响幅度±3-5%):当前市场对美联储下半年降息存在较强预期,若美联储主席继任者实际表态偏鹰、或通胀数据再次走高迫使美联储延后降息,美元指数将快速反弹,对贵金属、有色金属、新能源金属构成系统性压力。建议跟踪:(i)美联储新任主席提名进展;(ii)5月中旬美国CPI数据;(iii)6月FOMC会议指引。

(2) 中国政策预期兑现风险(中概率,影响幅度±2-4%):5月7日双降组合拳已强力提振黑色和有色板块,但市场对"政策利好已部分定价"存在担忧。如果5月8日降息+5月15日降准落地后,宏观数据未能在二季度实质改善(如地产销售、制造业PMI、信贷数据等),可能引发"利好出尽"式回调。重点观察5月下旬-6月公布的经济数据。

(3) 地缘风险再次升温(低概率但影响巨大,幅度±5-10%):当前中东和谈推进、关键航运节点风险下降,但中东局势仍存在不确定性。若中东、东欧、亚太地缘等任一方向出现实质性升级,将引发原油价格快速反弹+避险资产(黄金)跳涨+风险资产回调。

二、板块特定风险

(1) 能源板块:原油超跌反弹风险(OPEC+若紧急召开会议或地缘风险升温)、空头平仓引发的技术性回升、IEA下调过剩预测等。建议短期保持中性观望,避免追空。

(2) 化工板块:原油企稳后化工品的技术性反弹风险(特别是已大幅下跌的苯乙烯、PX、甲醇等)。建议规避距离原油最近的纯成本驱动品种,关注独立逻辑品种(橡胶、纯碱、玻璃)。

(3) 黑色板块:高位回调风险(多数品种6M分位85%+)、政策兑现后利好出尽、铁矿到港恢复等。建议控制净多头敞口,准备对冲方案。

(4) 有色金属板块:沪锡SN高位回调风险(6M分位93.2%、缅甸供应若有边际改善)、铝锌中期供需改善预期能否兑现。

(5) 贵金属板块:美元强势反弹风险、白银高波动率(45.1%)需严格风险管理、地缘风险骤降反而对黄金避险溢价不利。

(6) 新能源金属板块:碳酸锂出口退税政策最终版本、6月后下游补库结束风险、多晶硅新一轮产能投放风险。

(7) 农产品板块:5月12日USDA WASDE报告的不确定性、美方15%关税最终落地版本对棉花的影响、原油大幅下跌对棕榈油生柴需求的延续打击。

三、综合策略建议

多头核心配置(占比建议40-50%):

• SI多晶硅、LC碳酸锂(新能源金属,注意控制仓位避免追高)

• SS不锈钢、HC热卷、RB螺纹钢(黑色板块龙头,但已在高位)

• CU铜、CF棉花(中长期看好品种)

多头辅助配置(占比建议20-30%):

• AG白银、AU黄金(贵金属,等待回调后逢低布局)

• NR20号胶、RU橡胶(独立逻辑+东南亚减产)

• LH生猪、SR白糖(农产品多头主线)

规避或减仓(占比建议20-30%):

• SC原油、LU低硫燃油、FU燃料油(能源板块超跌但缺乏反转催化剂,避免追空亦不抄底)

• EB苯乙烯、PVC、MA甲醇、PP聚丙烯(化工链距离原油最近,承压最大)

• AP苹果(深度低位但缺乏反弹动能)

套利机会:

• 金银比做空:白银工业属性强势+美联储继任鸽派预期

• 黑色品种间套利:螺纹/铁矿比、焦炭/焦煤价差等

• 板块对冲:多新能源金属/有色金属,空能源/化工链

关键观察日历:

• 5月8日:人民银行下调7天逆回购利率10bp正式生效

• 5月12日:USDA WASDE报告(农产品关键节点)

• 5月15日:人民银行降准0.5%正式生效

• 5月中下旬:美国4月CPI数据、欧洲制造业PMI

• 6月初:OPEC+下次会议、美联储FOMC会议

十三、附录:数据来源与方法说明

一、数据来源

• K线行情数据:来自上海期货交易所、大连商品交易所、郑州商品交易所、上海国际能源交易中心等公开市场行情,统计周期为主力连续合约(888)日线,覆盖59个主流商品期货品种,时间范围2025-11-07至2026-05-07(约6个月);

• 板块驱动信息:来自Reuters、Bloomberg、行业资讯机构、IEA、USDA、世界银行、摩根大通、华尔街见闻、财联社等30余个权威数据源的最新新闻和报告,时间范围2026-04-30至2026-05-07;

• 宏观数据:人民银行、国家统计局、美联储、OPEC+、IEA等官方公告。

二、评分方法说明

本报告采用8维度多角度评分模型,对每个品种从以下维度进行量化打分:

• 短期动量(满分±15):基于自4月30日和近20日涨跌幅加权计算,反映短期趋势力度;

• 中期趋势(满分±15):基于近60日涨跌幅+MA结构(多头排列/空头排列/金叉死叉)综合判断;

• 历史位置(满分±15):基于6M历史分位,高位(>80%)扣分(顶部承压),低位(<20%)加分(具备支撑);

• 板块情绪(满分±10):基于品种所属板块近5个交易日的平均涨跌(注:与"自4-30以来"窗口口径不同),反映短期板块整体强弱;

• 波动率风险(满分±5):基于年化波动率,过高(>40%)扣分(不确定性高),适中(25-40%)中性,偏低(<25%)小幅加分;

• 活跃度(满分+5):基于持仓量和成交量,活跃品种正常加分;

• 反转潜力(满分±10):极端位置(高位+急涨或低位+急跌)的反转概率评估;

• 周期一致性(满分±10):短中长周期涨跌方向的一致性,方向一致加分。

总分满分±100。评分方向定义:

• ≥+30:强烈看多

• +15至+30:看多

• +5至+15:中性偏多

• -5至+5:中性

• -15至-5:中性偏空

• -30至-15:看空

• ≤-30:强烈看空

三、报告局限性与免责声明

(1) 评分模型仅基于价格、技术指标和板块情绪,未深度纳入每个品种的完整基本面数据(如全球供需平衡表、库存周期、产业链利润等),细分品种的精确研判仍需结合品种深度研究报告。

(2) 短期评分对短期数据敏感,6个交易日的窗口期较短,部分品种的评分可能受短期波动影响而偏离中长期实际价值。

(3) 板块情绪评分采用5日平均,可能放大或弱化部分品种的实际情况,特别是板块内品种弹性差异较大时。

(4) 数据完备性:59个品种中,菜籽RS缺乏自4-30以来的完整数据(最近交易日2026-02-02),评分参考性有限。

免责声明:本报告基于公开数据和信息撰写,仅供参考研究使用,不构成任何投资建议。商品期货市场风险较高,投资者应根据自身风险承受能力和专业判断作出投资决策。报告内容不代表任何机构观点,对使用本报告造成的任何损失,本研究团队不承担责任。

? 本期话题

关于商品未来6个月的走势,你看好还是看空?背后最主要的逻辑是什么?

欢迎在评论区分享你的判断和理由。

获取完整研究报告

本文为图文版。完整报告含3个交互图表和七维度量化评分——

加入「芝麻开门 — 商品走势分析」获取HTML/PDF完整版

知识星球链接:https://wx.zsxq.com/group/51115811528814

声音深度解析

更多品种的深度解读与实时观点,欢迎收听喜马拉雅音频节目——

收听「芝麻开门」喜马拉雅专栏

喜马拉雅链接:https://xima.tv/1_UQqR1m6

免责声明:本文基于公开数据分析,仅供研究参考,不构成投资建议。市场存在不可预见的风险,任何分析框架都有其局限性。