资产负债表-底子(反映企业有多少资源可以利用、资源结构如何) 利润表-面子(代表企业财务绩效形象,即特定时间有无效益) 股东权益表-根子(鉴于企业股东权益中的股权结构与企业治理状况以及核心管理团队等对企业的战略制定等影响) 现金流量表-日子(理解钱从哪里来,又到那里去)

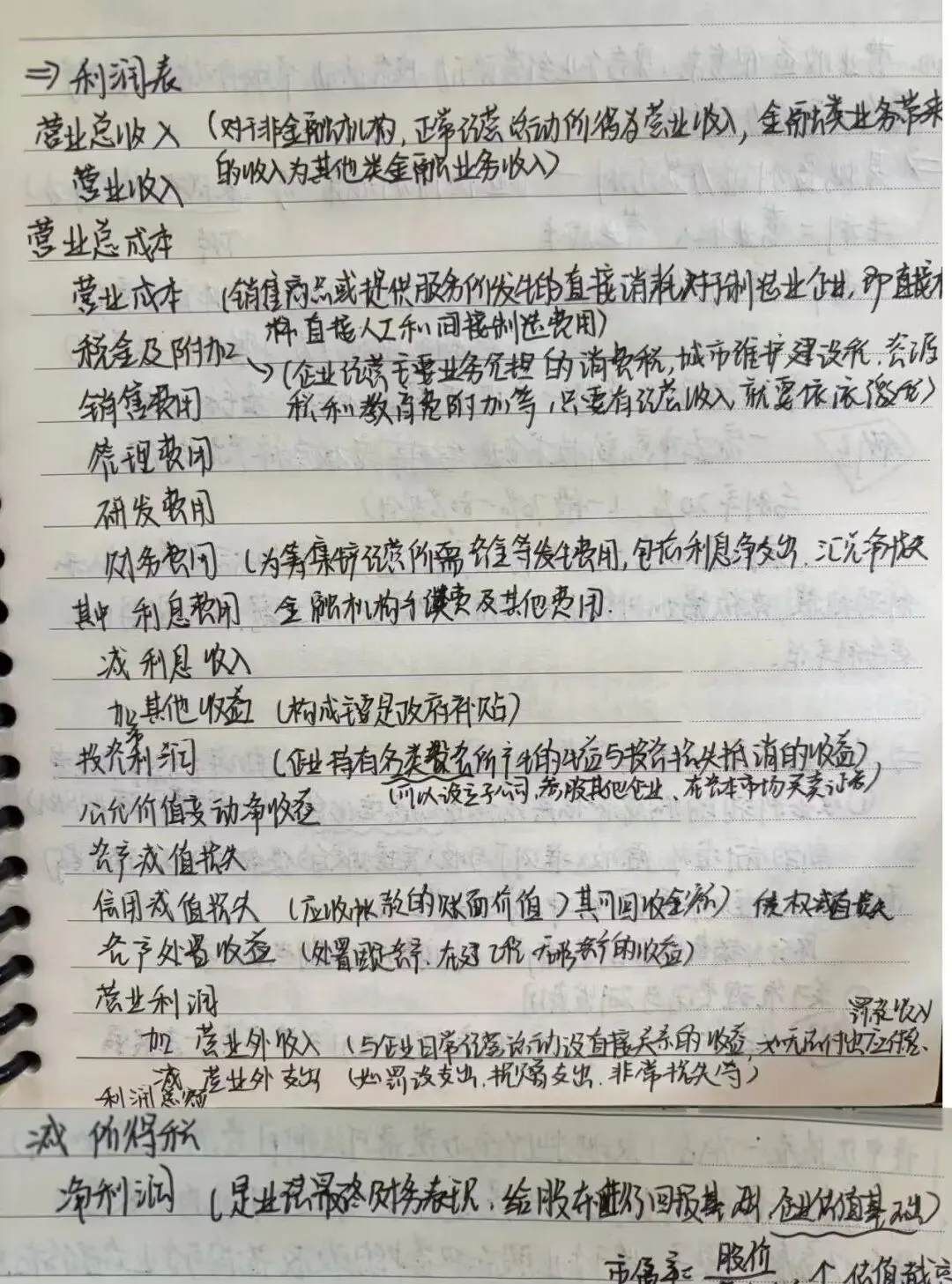

营业外收入:与企业日常经营活动没有直接关系的各项收益,如无法付出的应付款、罚款收入。 营业外支出:企业除了正常经营和投资活动以外所发生的支出,如罚没支出、捐赠支出和非常损失等

原收入准则下与收入直接相关的促销费用计入销售费用,而在新收入住在你测下需调整冲减当期营业收入 原计入销售费用的运输费,则调整计入档期营业成本 有些公司以前管理费用和研发费用合在一起进行披露

营业利润+资产减值损失+信用减值损失=三支柱对营业利润的贡献 然后,迅速找到其他收益占三支柱对营业利润贡献的比重 再简单加总利息收入、投资净收益以及公允价值变动损益、资产处置收益,即杂项收益占三支柱对营业利润贡献的比重 最后,自然算出核心利润占三支柱对营业利润贡献的比重