核心结论

紫金矿业(601899)——中国最大矿业公司,全球挖铜挖金。2026年Q1业绩炸翻全场!营收985亿增25%,净利201亿暴增98%,毛利率从23%飙升到36%。2025年全年净利518亿,按Q1这个节奏2026年全年有望干到800亿+。关键是PE才11倍——一个ROE高达33%的资源巨头只给11倍PE,市场对矿业股低估得离谱。黄金避险+铜新能源需求双驱动,A股性价比之王。

图解乾坤

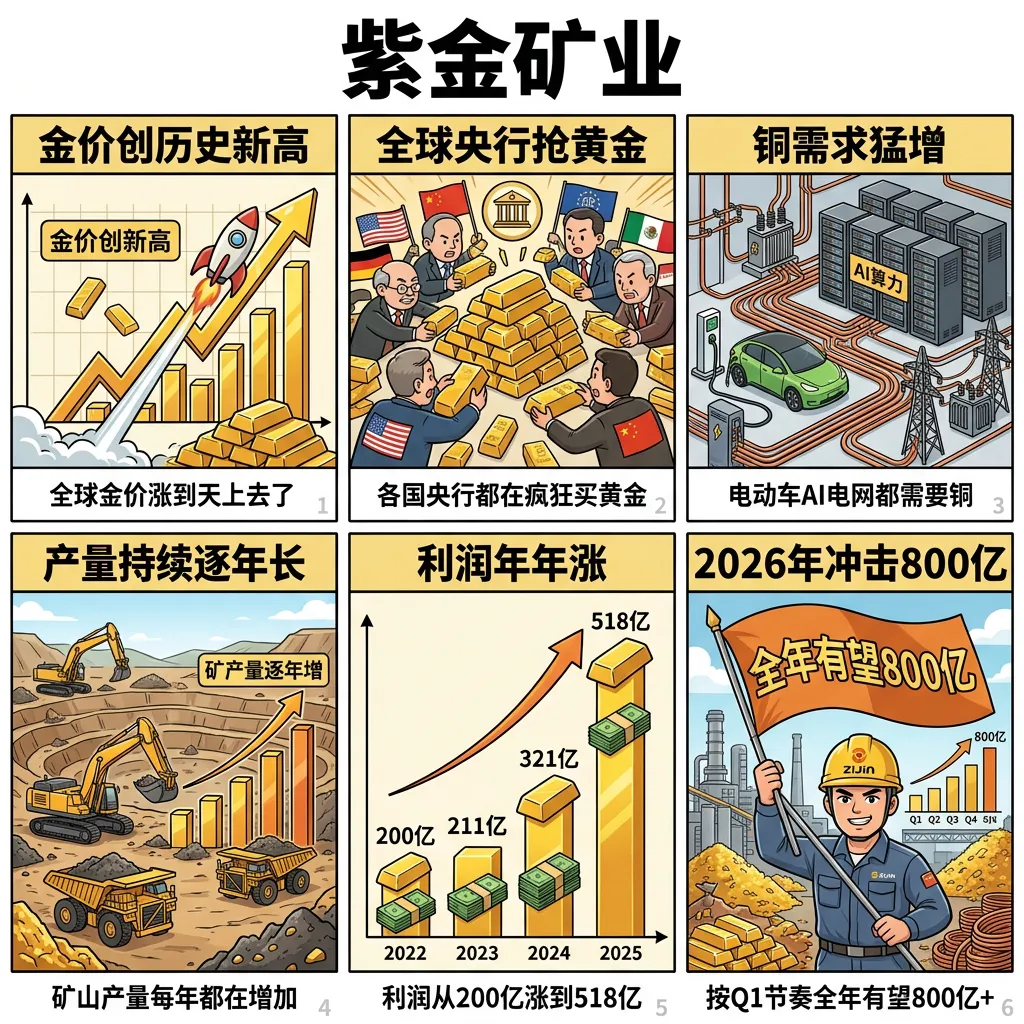

解读: 紫金矿业是全球矿业巨头,在中国挖金挖铜排第一。2026Q1营收985亿增25%,净利201亿暴增98%,毛利率从23%飙升到36%。金价铜价大涨让它赚翻了。

解读: 黄金价格创历史新高+铜价受益于新能源和AI算力需求。公司ROE高达33%,矿山遍布全球。利润从2022年200亿到2023年211亿到2024年321亿到2025年518亿——持续增长!

解读: PE仅11倍是A股最被低估的资产之一。黄金避险+铜新能源需求双驱动,矿产量持续增长。只是国际局势变化和商品价格波动是永远的悬剑。

数据说话

数据来源:紫金矿业2026年一季报(2026年4月28日发布) vs 2025年一季报(2025年4月28日发布)

平衡观点

解读: 紫金矿业是A股最核心的资源股,黄金铜双涨价叠加11倍PE,性价比极高。商品价格的周期波动是最大的不确定因素,但开采量的持续增长给了它穿越周期的底气。

1. Q1净利暴增98%,毛利率飙升13pct,金铜双涨价驱动

2. 矿山遍布全球,矿产量持续增长,ROE 33%行业顶级

3. PE仅11倍属于严重低估,纯资源龙头这个估值太便宜

4. 核心风险:金价铜价回调会影响利润,海外矿山受地缘政治影响

深度分析

消息面(人话版)

1. 全球金价处于历史高位,各国央行持续增持黄金

2. 铜价受益于新能源+AI基建+电网升级

3. 紫金矿业在全球持续并购矿山,产量稳步提升

4. 矿产锂盐业务也在扩张,盐湖提锂布局

基本面(人话版)

公司干啥的:紫金矿业是中国最大的矿业公司,在全球15个国家有矿山。核心产品是黄金和铜,还有锌、锂等。简单说就是——满世界开矿挖金挖铜的。

核心看点一:黄金+铜进入超级周期。黄金价格暴涨是因为全球央行都在买黄金避险(俄乌冲突、中东局势、去美元化)。铜价涨是因为电动车要用铜、AI数据中心要用铜、电网升级要用铜。供需缺口在扩大。

核心看点二:产量持续增长才是真本事。很多矿业公司只能吃资源涨价的红利,但紫金矿业过去十年矿山产量翻了3倍。产量增长+价格涨价=利润暴增。所以从2022年赚200亿到2023年211亿到2024年321亿到2025年518亿,年年增长。

核心看点三:PE 11倍严重低估。紫金矿业净利润是盐湖股份的6倍多,市值差不多——这不是低估,是严重低估。一家ROE 33%、利润持续增长、资源型巨头只要11倍PE,市场嫌弃它什么?嫌弃它是周期股。

投资建议

保守派(稳健投资者)

强烈建议配置。资源龙头+低估值+高增长,适合作为底仓长期持有。

激进派(风险偏好型)

黄金铜双周期共振+产量增长+低估值的组合非常难得。建议重点配置。

风险提示

1. 金价铜价下跌会直接冲击利润

2. 海外矿山受地缘政治影响较大

3. 全球矿业资本开支扩张可能增加竞争

4. 汇率波动影响海外矿山的利润换算

未来看点

1. 黄金价格走势,央行购金节奏

2. 铜价受新能源+AI数据中心需求拉动

3. 矿山产量扩张计划

4. 2026全年利润能否破800亿

短中期建议

综合评分⭐⭐⭐⭐⭐ | 资源龙头+金铜双涨价+PE仅11倍,A股性价比之王。矿产持续扩张穿越周期,长期配置首选。关注金价走势。

数据时间:2026年5月4日分析数据来源:紫金矿业2026年一季报、2025年一季报图片说明:图片由AI生成风险提示:本文仅为分析交流,不构成投资建议。股市有风险,入市需谨慎。#图说一票 #紫金矿业 #601899 #黄金 #铜 #财报分析