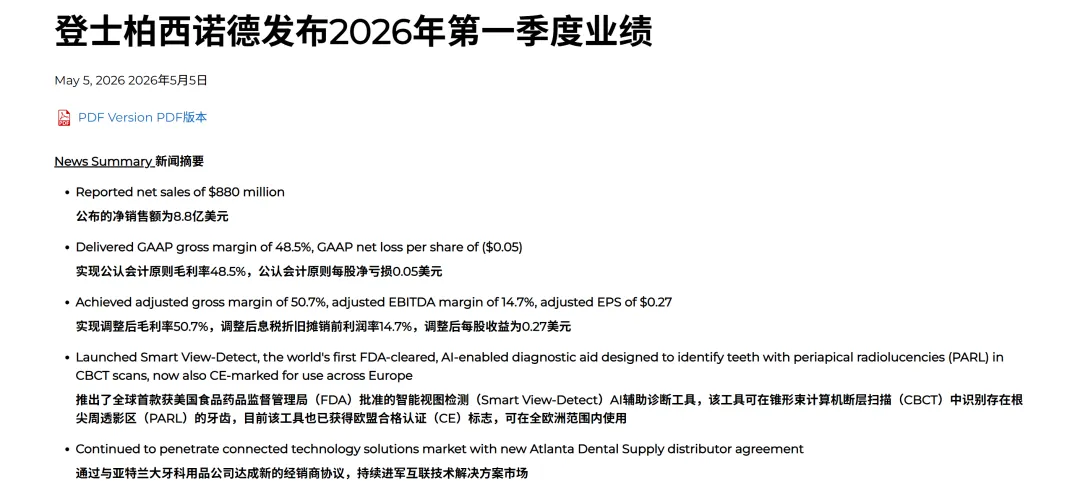

5 月 5 日,全球口腔医疗设备巨头Dentsply Sirona(登士柏西诺德,纳斯达克代码:XRAY) 发布 2026 年第一季度财报,数据显示公司出现GAAP 净亏损 1000 万美元(每股亏损 0.05 美元),引发行业热议。这份财报既暴露了传统牙科巨头在转型期的阵痛,也折射出全球口腔行业正经历的结构性变革,对国内口腔从业者与投资者具有重要参考价值。

一、财报核心数据:表面平稳,暗藏隐忧

表格

| 净销售额 | ||||

| GAAP 毛利率 | ||||

| GAAP 净亏损 | ||||

| 调整后毛利率 | ||||

| 调整后 EBITDA 利润率 | ||||

| 调整后 EPS | ||||

| 股价变动 |

关键洞察:财报表面销售额微增 0.1%,但这一数字被6.8% 的货币转换收益所掩盖。在固定汇率下,公司收入实际下降 6.7%,其中 Byte 正畸业务带来 2.2% 的负面影响,且缺少了 2025 年 Q1 一次性机构安装项目的收益。

二、业务板块解析:冰火两重天,Byte 成最大拖累

- 核心牙科解决方案(Essential Dental Solutions):销售额 3.5 亿美元,同比微降 0.9%,但超出分析师预期,显示传统业务根基仍稳

- 正畸与种植解决方案(Orthodontic and Implant Solutions):销售额 1.99 亿美元,同比大幅下滑 8.3%,成为业绩最大拖累

- Byte 隐形正畸业务:2024 年 10 月已停止接受新患者,持续对收入产生负面影响,预计 2026 年全年将带来 2.1% 的收入拖累

- 其他亮点:

推出Smart Integration Platform智能集成平台,提升数字化诊疗效率 完成8000 万美元债务削减,优化资本结构 临床教育投资增加 50%,强化客户粘性

三、网络评论与行业解读:转型阵痛,还是衰退信号?

1. 投资者视角:谨慎乐观,关注转型执行力

- 雪球用户 @牙科投资达人:"营收超预期但利润下滑,符合转型期特征。关键看 Return-to-Growth 计划能否落地,Byte 的坑填完了吗?"

- Twitter 分析师 @MedicalTechInsight:"货币收益掩盖了真实经营状况,固定汇率下 - 6.7% 的收入降幅值得警惕。但管理层主动减债、聚焦核心业务的举措值得肯定。"

- 机构观点(Zacks):"维持 ' 持有 ' 评级,目标价 12 美元。看好公司在数字化牙科领域的技术积累,但短期盈利压力较大。"

2. 口腔从业者视角:巨头转型,对中小机构意味着什么?

- 某连锁口腔院长 @Dr. 张:"登士柏的产品一直是我们的首选,但最近价格战打得厉害,国产设备性价比越来越高。希望巨头能通过创新而非降价来竞争。"

- 正畸医生 @隐形矫正专家:"Byte 退出市场对行业是好事,减少了低价竞争,让医生更专注于治疗质量而非价格战。"

- 行业观察家 @口腔行业报告:"全球口腔设备市场正经历 ' 数字化转型 + 消费升级 ' 双重变革,登士柏的阵痛是行业转型的缩影,国产替代机会正在显现。"

3. 管理层回应:坚定推进转型,H2 将迎拐点

公司总裁兼 CEO Dan Scavilla 表示:"我们正按预期执行 ' 回归增长行动计划 '(Return-to-Growth Action Plan),第一季度业绩反映了当前转型阶段的特点。" 该计划基于五大支柱:

- 以客户为中心:扩大临床培训项目,投资增加 50%

- 重燃可持续增长:聚焦高潜力市场,优化产品组合

- 赋能绩效:强化领导力,建立转型办公室

- 规模化组织:精简运营,提高效率

- 财务实力:优先债务削减和股票回购

管理层预计 2026 年下半年将出现积极的销售增长势头,目标在第四季度实现美国市场的转机。

四、热点爆点:为什么这份财报值得口腔人关注?

1. 巨头转型阵痛,折射行业变革

登士柏西诺德的业绩波动并非孤例,而是全球口腔行业正经历的三大变革的集中体现:

- 数字化浪潮

:CAD/CAM、3D 打印、AI 辅助诊断等技术正在重构口腔诊疗流程 - 消费端变化

:患者对价格敏感度提升,种植牙集采等政策推动行业价格透明化 - 竞争格局重塑

:国产设备崛起,进口品牌市场份额受到挑战

2. Byte 业务失败,给隐形正畸行业敲响警钟

Byte 作为登士柏西诺德 2021 年以 10 亿美元收购的直接面向消费者(DTC)隐形正畸品牌,最终以停止接受新患者告终,揭示了DTC 模式在口腔医疗领域的局限性:

缺乏专业医生全程监控,治疗风险增加 无法提供个性化诊疗方案,效果参差不齐 监管趋严,DTC 模式面临合规挑战

3. 财务策略调整,对行业投资逻辑的影响

登士柏西诺德 2025 年取消了股息(每年约 1.28 亿美元),将现金重新分配给债务偿还和股票回购,这一举措反映了口腔医疗设备行业投资逻辑的转变:从追求稳定分红转向聚焦创新与增长。

五、未来展望:转型之路,任重道远

短期(1-2 年):公司预计 2026 年全年净销售额为 35-36 亿美元(运营增长 - 3% 至 - 1%),调整后 EPS 为 1.40-1.55 美元。重点是消化 Byte 业务的负面影响,推进成本削减计划(目标每年节省 1.2 亿美元)。

中长期(3-5 年):

加大研发投入,特别是在数字化牙科、人工智能和精准医疗领域 强化与口腔诊所的合作,提供 "设备 + 服务 + 培训" 一体化解决方案 拓展新兴市场,尤其是中国、印度等口腔医疗需求快速增长的地区

内容出处:

Dentsply Sirona 官方财报:

https://investors.dentsplysirona.com/news-releases/news-release-details/dentsply-sirona-reports-first-quarter-2026-results

Investing.com财报分析:

https://uk.investing.com/news/company-news/dentsply-sirona-q1-2026-slides-flat-revenue-masks-currency-headwinds-93CH-4652246

Nasdaq 财报摘要:

https://www.nasdaq.com/articles/dentsply-sirona-swings-loss-q1-hurt-higher-costs

Zacks 投资研究:

https://www.zacks.com/stock/news/2915354/dentsply-xray-reports-q1-earnings-what-key-metrics-have-to-say

Benzinga 财报电话会议实录:

https://www.benzinga.com/insights/news/26/05/52308446/dentsply-sirona-q1-2026-earnings-call-transcript

雪球、Twitter 等平台用户评论(2026 年 5 月 5-6 日)

结语:登士柏西诺德的 Q1 财报是一面镜子,照出了传统口腔巨头在转型期的挑战与机遇。对于国内口腔行业而言,这既是警示 —— 没有永恒的行业霸主;也是机遇 —— 国产替代、技术创新、服务升级的空间正在扩大。让我们拭目以待,看这家百年巨头能否在变革中涅槃重生,也期待中国口腔企业能在全球舞台上占据更重要的位置。

图文来源网络,版权属于原作者

转载只为分享,如有侵权,请联系删除

牙科先锋正式向广大读者约稿啦!!!

不管是新闻线索还是原创文章,只要贴合我们的主题,内容新颖有趣,我们都照单全收!优质投稿还有惊喜礼物送给你!投稿传送门:403996228@qq.com

往期精彩文章

2.炸锅了!口腔助理独立执业被罚到哭,已有诊所被撤销备案!最新处罚标准全曝光