LED芯片行业概述

LED芯片,这一固态半导体器件,可谓是LED灯的心脏。其核心是一个精巧的半导体晶片,它的一端稳固地附着在支架上,另一端则连接着电源的负极,而晶片的另一端则与电源的正极相连,整个晶片被环氧树脂巧妙地封装起来。这一核心组件,人们也常称之为LED发光芯片或P-N结。

LED芯片的主要功能是将电能高效地转化为光能。它的制造材料主要是单晶硅,这种半导体晶片由两部分构成:一部分是空穴占据主导地位的P型半导体;而另一部分则是N型半导体,这里电子占据多数。当这两种半导体紧密结合形成P-N结时,便具备了发光的神奇能力。

当电流通过导线流经这一晶片时,电子会被推向P区。在P区里,电子与空穴相遇并复合,释放出能量,这些能量以光子的形式发出,从而实现了LED的发光。而光的颜色,即光的波长,则是由构成P-N结的材料所决定的。因此,通过选用不同的材料,我们可以得到各种颜色的LED灯光。

LED芯片行业市场分析

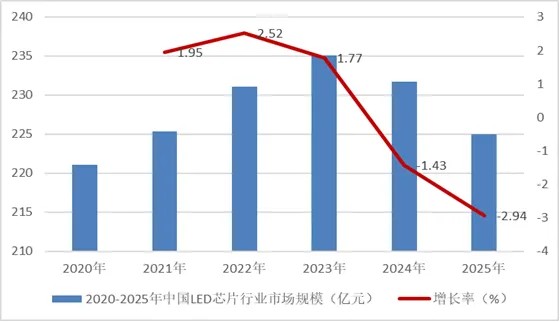

据智研瞻产业研究院统计显示,2020年中国LED芯片行业市场规模221.06亿元,2025年中国LED芯片行业市场规模224.93亿元,同比增长-2.94%。2020-2025年中国LED芯片行业市场规模如下:

图表:2020-2025年中国LED芯片行业市场规模

数据来源:智研瞻产业研究院整理

LED芯片行业产业链

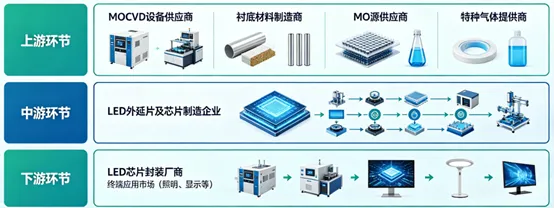

LED芯片行业的产业链结构清晰,上游主要涵盖了MOCVD设备供应商、衬底材料制造商、MO源供应商以及特种气体提供商,这些环节共同为中游的LED外延片及芯片制造企业提供了必要的生产原料和技术支持。而中游企业则专注于LED外延片的生长和芯片制造,是产业链中的关键环节。下游则主要包括LED芯片封装厂商以及终端应用市场,这些环节将中游企业生产的芯片进行封装加工,并应用于各类照明、显示等领域。

在中国,LED芯片行业的集中度相对较高。根据统计,2021年行业前六大企业的市场份额总和(CR6)达到了88%,显示出行业头部企业的强大实力和市场竞争优势。头部六家LED芯片厂商分别为三安光电、聚灿光电、华灿光电、乾照光电、蔚蓝锂芯(原澳洋顺昌)、兆驰股份。此外,士兰微(子公司士兰明芯)等集成电路制造厂商拥有LED芯片制造业务。

图表:LED芯片行业产业链

资料来源:智研瞻

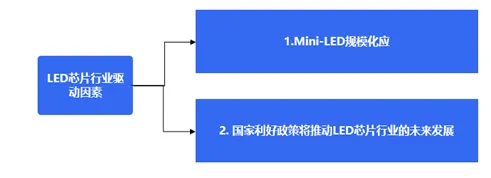

LED芯片行业驱动因素

1.Mini-LED规模化应用

Mini-LED作为当前技术发展的一个重要节点,被视为通往Micro-LED时代的桥梁与过渡方案。尽管Micro-LED以其卓越的显示性能,特别是能够精准呈现RGB三原色而备受瞩目,但现阶段它在工艺技术和成本控制上仍面临诸多挑战。巨量转移、像素光源的精细处理以及超高密度封装等关键技术难题尚未得到有效解决,因此Micro-LED在短期内难以实现大规模生产和广泛应用。

相比之下,Mini-LED在技术上更为成熟,无需攻克Micro-LED所面临的巨量转移等复杂技术难题。其技术门槛相对较低,生产良率更高,因此更容易实现量产。此外,Mini-LED不仅继承了LED显示的无缝拼接、宽色域、低功耗和长寿命等传统优势,还在防护性和清晰度方面有了显著提升。这些特点使得Mini-LED成为LED显示技术的新一代佼佼者,有望在近期内成为市场的主流选择。

2. 国家利好政策将推动LED芯片行业的未来发展

半导体照明的节能效果显著,是国家实行节能减排、绿色发展的必要路径。根据中国科技部数据,使用LED照明的节能效果如下:景观照明(替代霓虹灯)节能70%;交通信号灯(替代白炽灯)节能80%; LED次干道路灯(替代高压钠灯)节能50%以上。2015年后,半导体照明产品大规模进入通用照明应用,每年节电量超过1,000亿度,可减少大气污染物排放量近1亿吨。

由于LED照明产品的节能效果突出,国家将推广LED照明作为碳达峰、碳中和的主要路径之一。2022年7月,《城乡建设领域碳达峰实施方案》中明确提出到2030年LED等高效节能灯具使用占比超过80%。基于国家政策的推动,LED照明灯具的政府采购订单数量在未来将会持续增长,进而带动LED芯片制造及封装行业市场规模增长。

图表:LED芯片行业驱动因素

资料来源:智研瞻

LED芯片行业前景

自20世纪60年代LED技术诞生之初,直至随后的很长一段时间内,外延片与芯片生产的核心技术一直被欧美、日韩等发达国家所垄断。在这个时期,中国在LED产业链中主要扮演着封装领域的角色,因为这一领域的技术门槛相对较低。然而,这也导致了中国在LED芯片原材料上严重依赖进口,从而受到价格、产能和交期等多种因素的制约。这种依赖关系进一步限制了LED灯珠的产量,因为原材料的供应状况直接决定了生产规模。

幸运的是,在中国政府的大力扶持下,国内企业开始积极引进并吸收国外的先进技术,同时也不断加大在自主研发上的投入。这种努力和创新的精神使得国产LED芯片在发光效率、寿命稳定性以及安全性能等方面都取得了显著的进步。与此同时,随着技术的成熟和规模效应的显现,单位成本也逐步降低,使得国产LED芯片更具市场竞争力。

如今,中国LED芯片已经成功摆脱了对进口的依赖,开始在国际市场上展现出强大的竞争力。这主要得益于其高性价比,使得中国LED芯片在全球范围内都受到了广泛的欢迎。

随着Micro-LED产品终端应用需求的日益增长,LED相关企业与面板厂商面临着前所未有的市场压力。为了应对这种压力,他们正加速推动Micro-LED技术的研发与商业化应用。作为LED技术流派的重要载体,Micro LED不仅继承了Micro有机发光二极管的高分辨率、高PPI(像素密度)、高刷新率和高对比度等卓越特性,还因其无机属性而进一步提升了响应时间、功耗和色域等性能表现。此外,它还有效克服了微型有机发光二极管存在的亮度不足和寿命较短的缺陷,展现出更为出色的综合性能。

展望未来,Micro LED的发展潜力巨大。它有望在VR/AR等前沿领域大放异彩,为用户带来前所未有的视觉体验。同时,随着技术的不断进步和应用领域的不断拓展,Micro LED还有可能逐步成为显示面板行业的主流技术,引领整个行业迈向新的高峰。我们有理由相信,随着Micro LED技术的不断成熟和应用场景的不断拓宽,它将为我们带来更多的惊喜和可能性,推动LED行业持续向前发展。

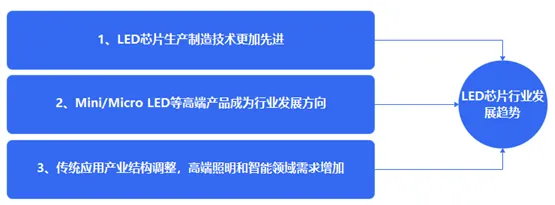

LED芯片行业发展趋势

中国LED芯片行业正迎来前所未有的发展机遇,其未来发展趋势将主要聚焦于三大核心领域:LED芯片的生产制造、产品升级以及应用领域的拓展。

首先,LED芯片生产制造技术正朝着更加先进的方向迈进。在LED芯片的生产过程中,关键上游原料设备如MOCVD设备,其国产化水平正在稳步提升,这显著增强了国内企业在国际市场的竞争力。与此同时,国内企业在LED外延片生产技术的研发上也展现出了强大的活力与潜力,不断挖掘并提升自身的技术能力。这些技术进步共同推动了LED芯片生产工艺的进一步优化与精细化,有效降低了生产成本,为行业的持续健康发展奠定了坚实的基础。

其次,Mini/Micro LED等高端产品正成为LED芯片行业发展的主要方向。Mini/Micro LED以其独特的优势,如薄膜化、微小化、阵列化等特性,在LED户内外显示屏及LED小间距显示技术中脱颖而出,引领着行业的技术革新。随着LED显示技术进入新的发展阶段,市场需求持续旺盛,Mini LED的应用场景也在不断拓宽,从而推动了Mini芯片需求量的迅猛增长。Mini LED不仅显著提升了显示效果,还极大地拓宽了应用领域,为LED显示行业注入了新的活力,推动着行业向更加高端、智能的方向发展。

最后,传统应用产业结构也在经历着优化调整,高端照明和智能领域的需求不断增加。随着中国LED芯片行业产业结构的不断升级,LED芯片产品正逐步向高端化迈进,智能照明和健康照明等应用领域正成为新的增长点。智能照明技术的广泛应用,使得照明设备能够实现智能化控制,包括灯光亮度的调节、软启动功能、定时控制以及场景设置等,从而确保了照明设备的安全、节能和高效。同时,健康照明则更加注重满足人们对视力保护、视觉舒适度以及身心健康等方面的需求,通过创新的照明技术、形式和设施,为人们提供更有益于身心的照明环境。展望未来,随着人们对光品质、光健康和光环境的要求不断提升,健康照明将成为照明行业发展的重要趋势之一。

图表:LED芯片行业发展趋势

资料来源:智研瞻