HUAON

PART ONE

聚甲醛行业概况

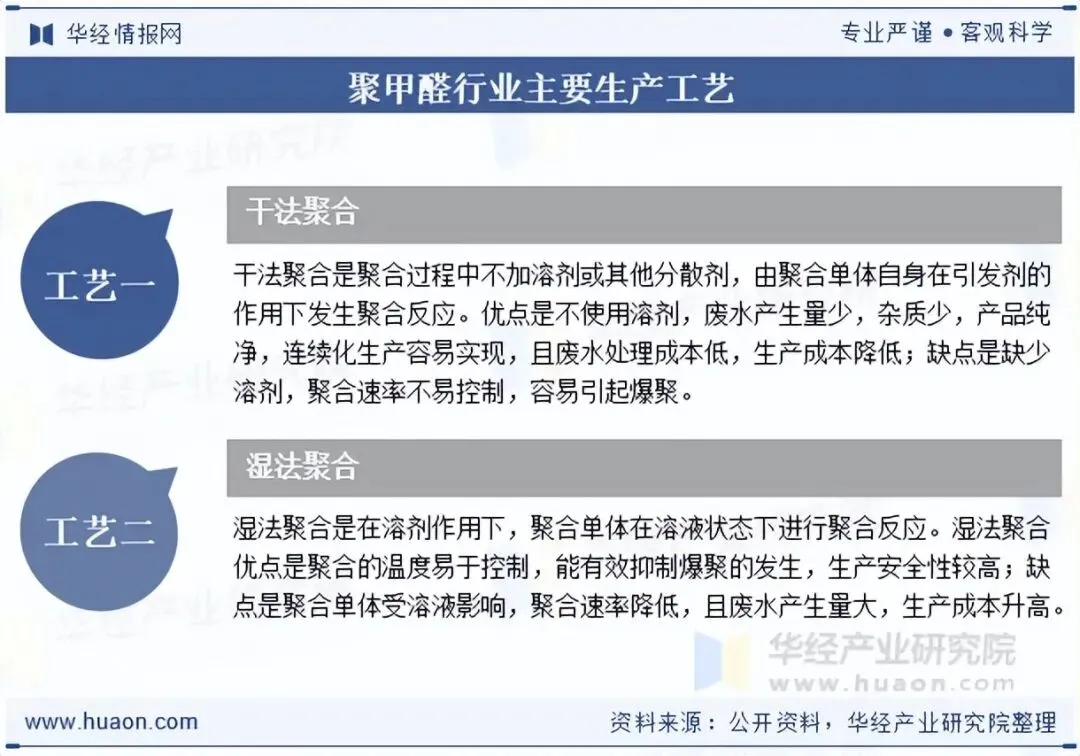

聚甲醛(POM)属于五大工程塑料之一,具有较高的弹性模量、刚度和硬度,其拉伸强度、弯曲强度、耐蠕变性和耐疲劳性优异,在较宽的温度和湿度范围内均有良好的自润滑性,且具有优良的电绝缘性、耐溶剂性和可加工性,是工程塑料中力学性能最接近金属材料的一种工程塑料,因此被誉为“超钢”或者“赛钢”。聚甲醛产品共聚工艺主要有两种,即干法聚合工艺和湿法聚合工艺。

HUAON

PART TWO

聚甲醛行业产业链

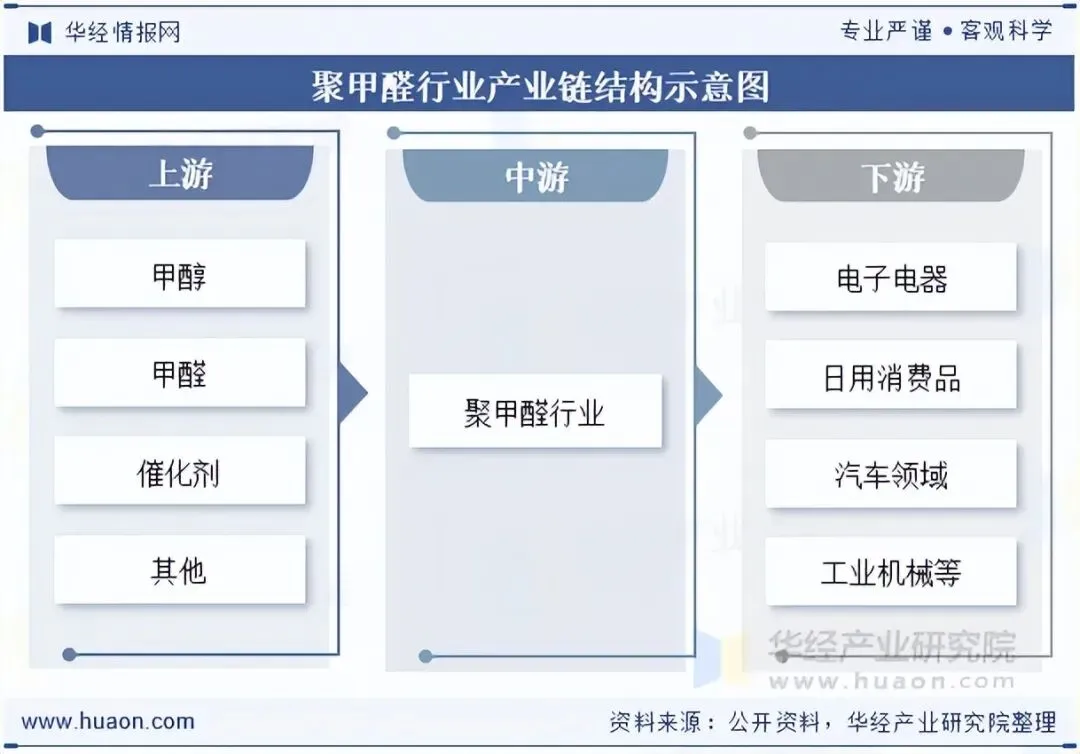

1、产业链结构图

聚甲醛行业产业链上游原料主要包括甲醇、甲醛、催化剂等,其中甲醇是聚甲醛最核心、最主要的原料。甲醇的价格和供应稳定性直接影响到聚甲醛的成本和产量。产业链中游将上游的原材料通过化工工艺聚合成聚甲醛树脂,并根据市场需求进行改性。下游广泛应用于电子电器、日用消费品、汽车、工业机械等领域。

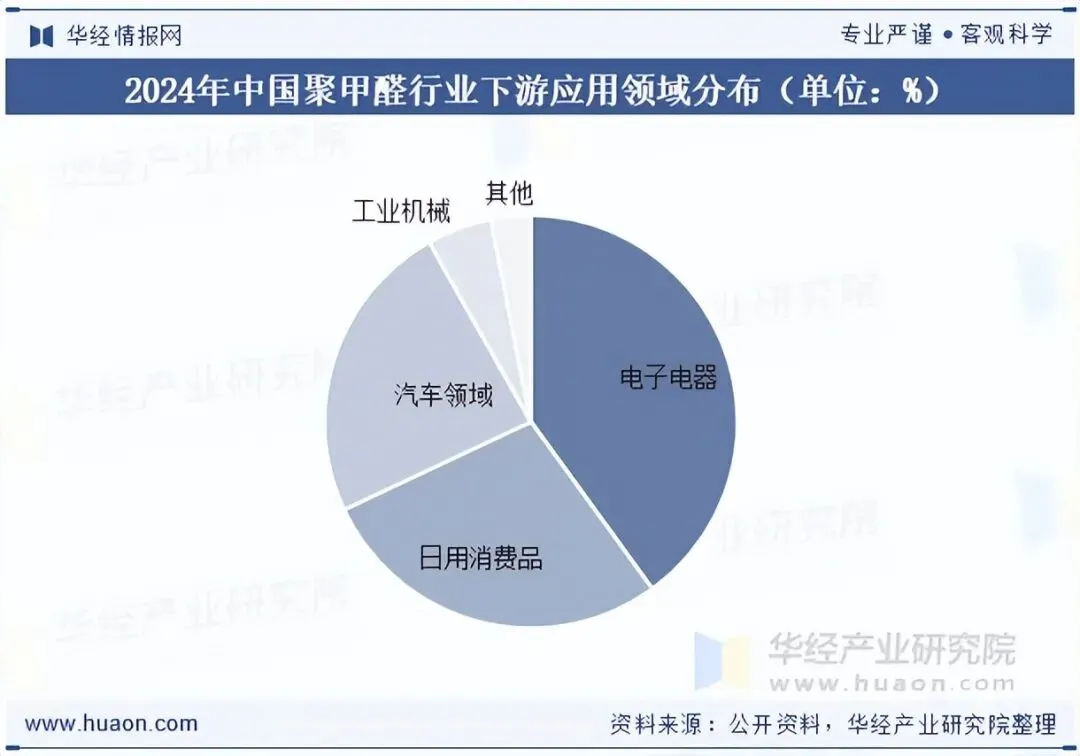

2、聚甲醛行业下游应用分布

聚甲醛是一种大分子主链主要为(CH2O)n的线性高分子化合物,具有很高的刚度、硬度和优异的物理力学性能等特性,广泛应用于汽车、电子电器、日用消费品、机械工业等领域。2024年我国聚甲醛下游应用中电子电器领域占比40.0%,日用消费品领域占比28.0%,汽车领域占比23.8%,工业机械领域占比5.1%,其他领域占比3.1%。

相关报告:华经产业研究院发布的《2026-2032年中国聚甲醛行业发展运行现状及投资战略咨询报告》

HUAON

PART THREE

聚甲醛行业发展现状

1、全球聚甲醛行业市场规模

近二十多年来,国外聚甲醛行业一直处于稳步发展的阶段,供需基本处于平衡状态。世界聚甲醛的生产主要集中在美国、日本、德国、荷兰、韩国和中国。市场规模来看,据统计,截至2024年全球聚甲醛行业市场规模为38.19亿美元,同比增长10.6%。

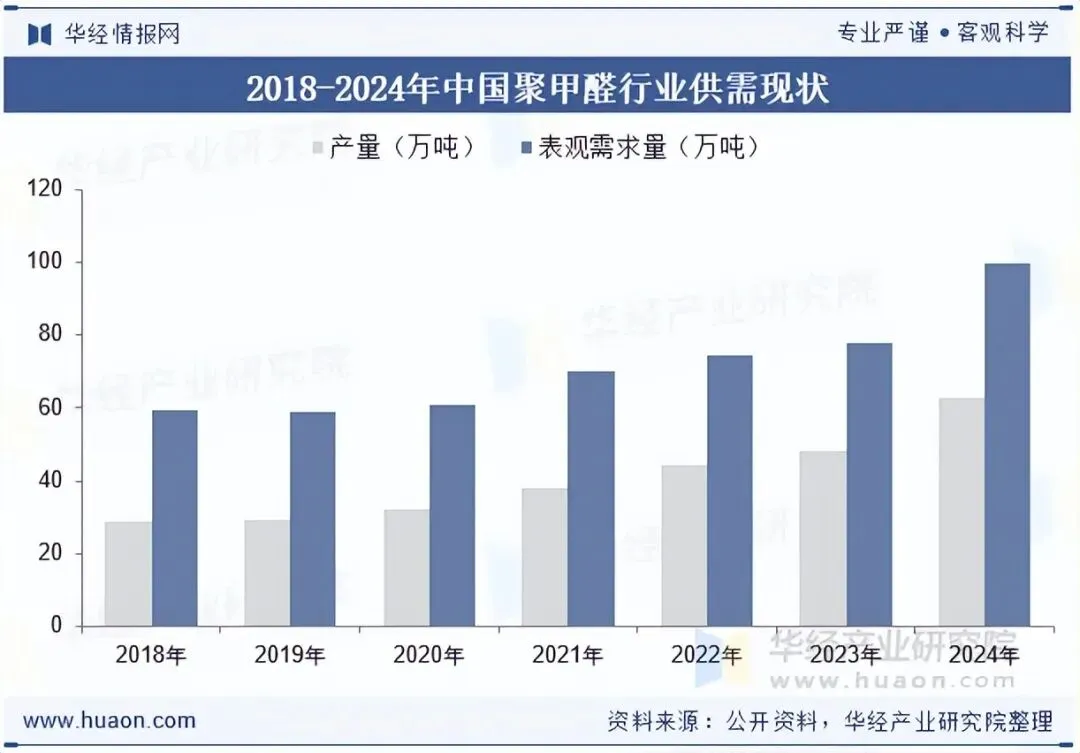

2、中国聚甲醛行业供需现状

随着世界主要聚甲醛厂商纷纷来中国投资设厂,中国已经成为世界上聚甲醛产能最大的地区,同时也是世界重要的聚甲醛生产国和消费国。据统计,截至2024年我国聚甲醛产量为62.87万吨,同比增长30.7%,表观需求量为99.62万吨,同比增长28.1%。

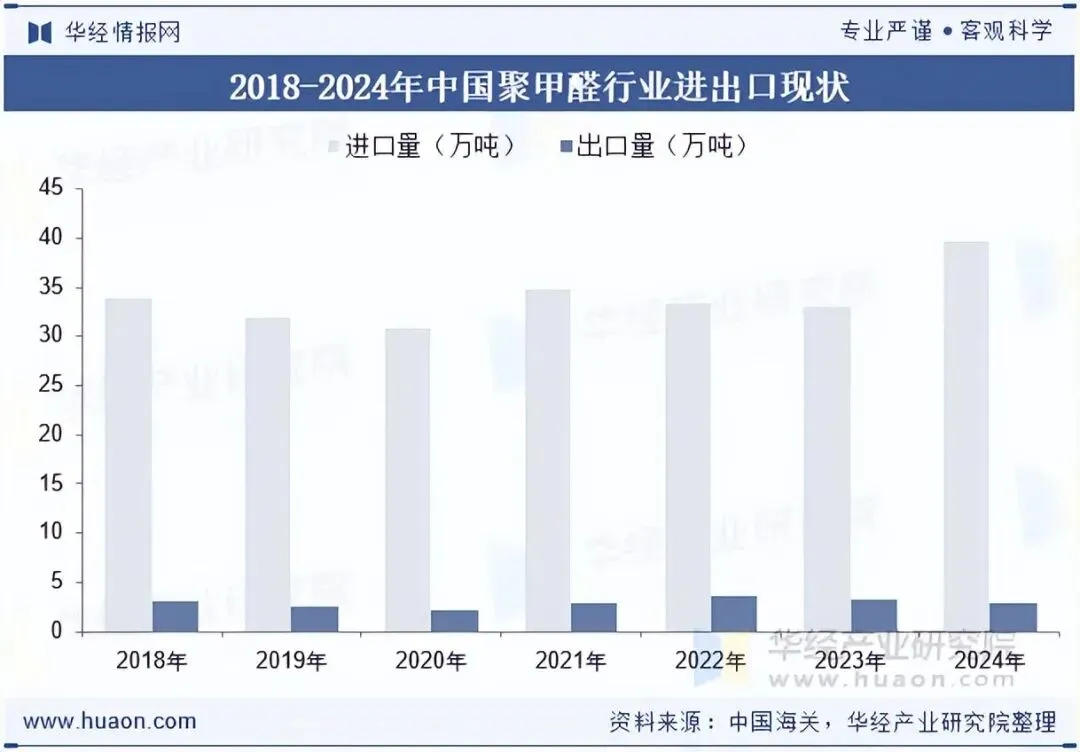

3、中国聚甲醛行业进出口现状

由于我国聚甲醛需求稳步增长,且我国高端聚甲醛需要进口,因此,我国聚甲醛的进口量也在逐年稳步增长,2017年突破30万吨,此后聚甲醛进口量一直稳定在30万吨以上。据统计,2024年我国聚甲醛进口量为39.66万吨,同比增长20.2%,为历史最高值,出口量为2.91万吨,同比下降11.55%。

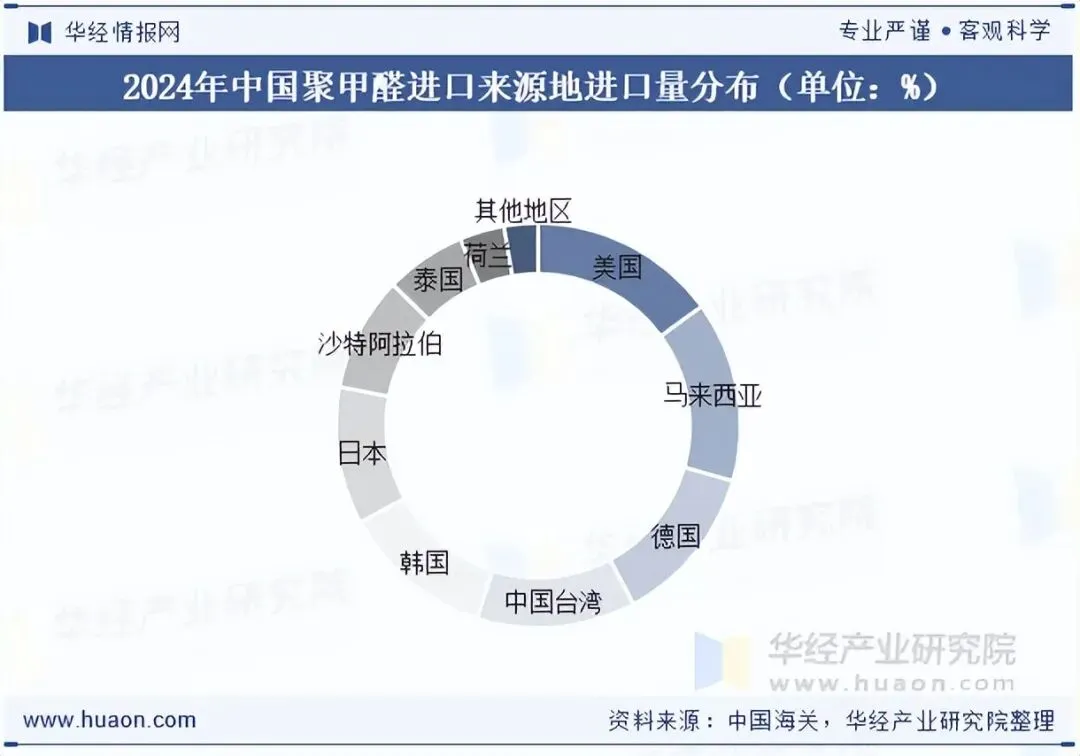

从我国聚甲醛进口来源地进口量分布来看,2024年我国共从41个国家和地区进口聚甲醛,其中进口量排前九的地区分别为美国、马来西亚、德国、中国台湾、韩国、日本、沙特阿拉伯、泰国与荷兰,前九地区进口量合计占比97.3%,其他地区进口量占比2.7%。

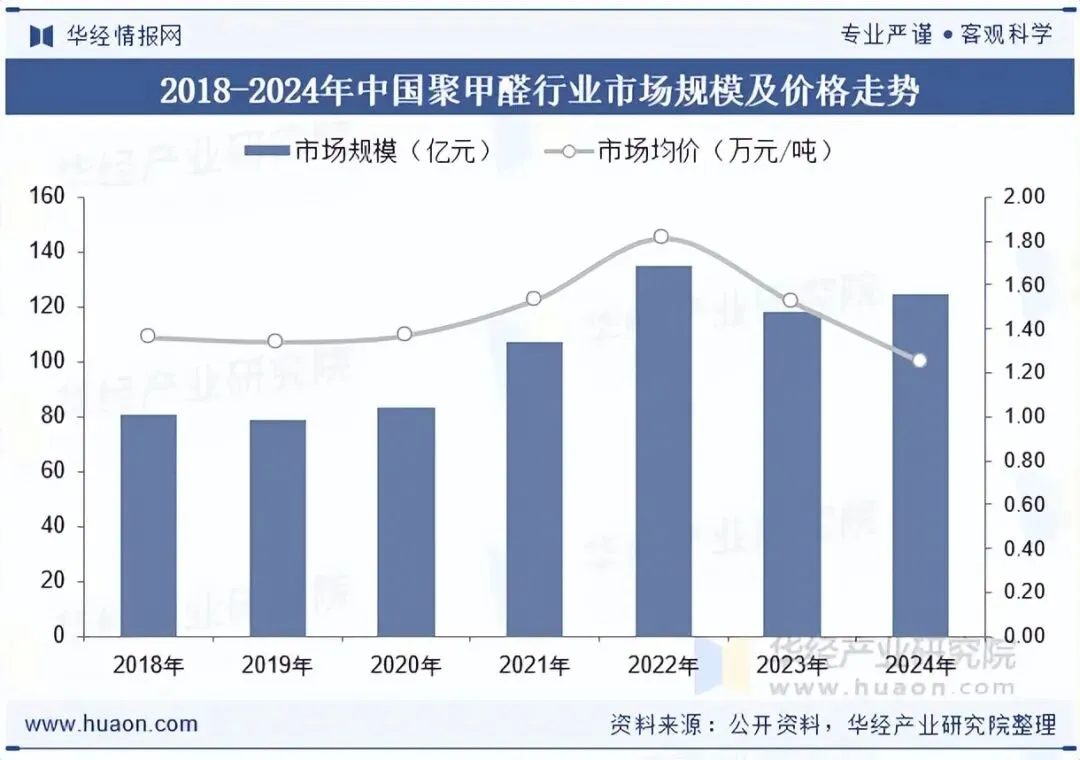

4、中国聚甲醛行业市场规模

近年来,规模较大的聚甲醛生产企业通过技术创新,开发专用型的改性聚甲醛,加快产品迭代,提升了对下游市场需求的响应速度和高端市场的开发力度,国产聚甲醛市场规模持续扩大。据统计,截至2024年我国聚甲醛行业市场规模为124.53亿元,同比增长5.3%,市场均价约为1.25万元/吨,同比下降17.8%。

HUAON

PART FOUR

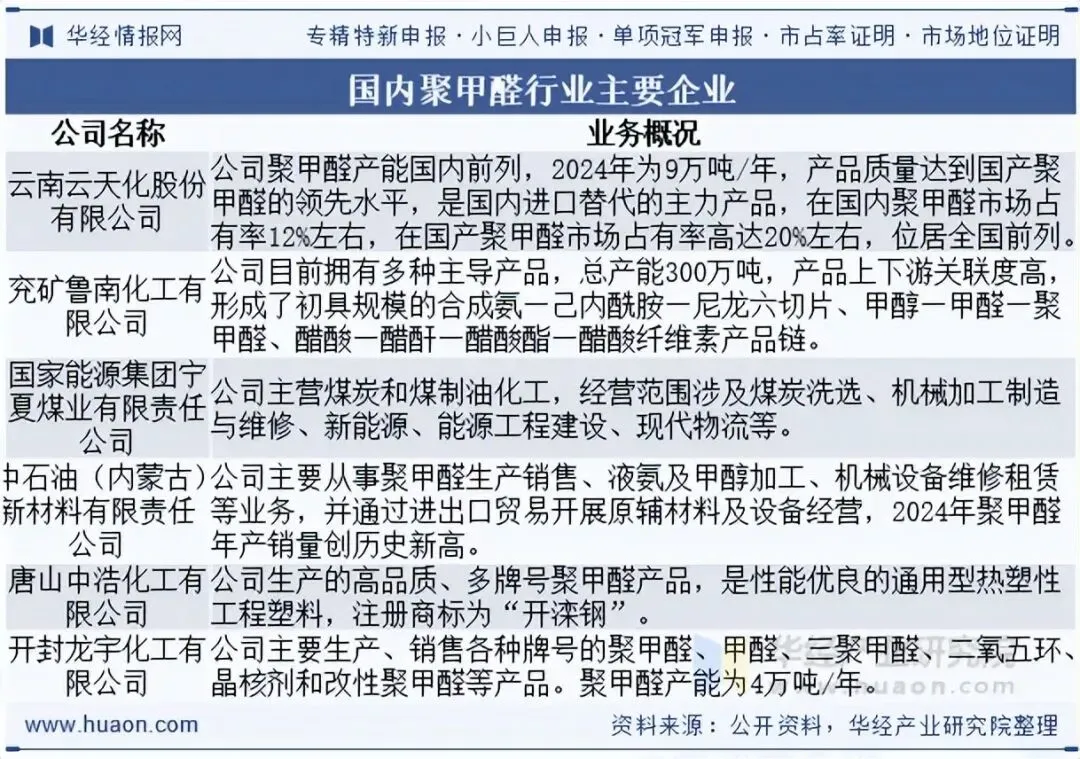

聚甲醛行业竞争格局

世界各大聚甲醛生产厂家(杜邦、塞拉尼斯等)均对中国进行技术封锁,只有香港富艺和韩国P&ID等愿意对中国转让技术,但这些技术都不是其最新技术,并未触及聚甲醛工艺的核心。目前,在中国市场,聚甲醛厂商分为3个梯队:一线品牌为国际大厂,二线品牌为合资品牌及云天化,三线品牌为国内其他品牌。2025年年初由中国化学工程集团自主研发、设计和建设的高端聚甲醛新材料项目中试成功,打通了高端聚甲醛新材料核心工艺流程,产出合格产品。这标志着中国实现高端聚甲醛新材料生产技术自主可控,为保障中国产业安全健康发展奠定了坚实基础。

HUAON

PART FIVE

聚甲醛行业前景展望

1、生产能力持续增长,竞争压力逐步提升

虽然我国每年仍有超过30吨的聚甲醛进口量,一方面原因在于高端牌号我国仍无法生产,另一方面在于国外共聚聚甲醛的成本优势。到2028年,我国聚甲醛有效产能将超过92万吨/年,新增产能投产速度快于需求的增长速度。聚甲醛行业面临竞争压力增加的局面。

2、加强技术研发,突破技术瓶颈

聚甲醛生产技术壁垒较高。目前,国内聚甲醛生产技术主要来自国外二流技术。工艺技术的限制使得我国能够生产的聚甲醛高端产品牌号不多,高端牌号仍需依赖进口。企业需加强技术研发,提升生产技术水平,掌握聚甲醛各牌号生产的技术诀窍,强化与相关科研机构及下游企业的合作,开发相应的专用助剂包,推动我国聚甲醛行业向高端市场迈进,不断实现进口替代。

华经产业研究院对中国聚甲醛行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2026-2032年中国聚甲醛行业发展运行现状及投资战略咨询报告》。

往期推荐 | |

华

经

情

报

网

www.huaon.com

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告、工业园区大数据、产业链地图等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。