风险提示:

本周记仅用于记录本人的个人投资行为及投资心得,提及的所有公司或证券代码不构成任何形式的投资建议,敬请各位读者自行甄别评估风险。

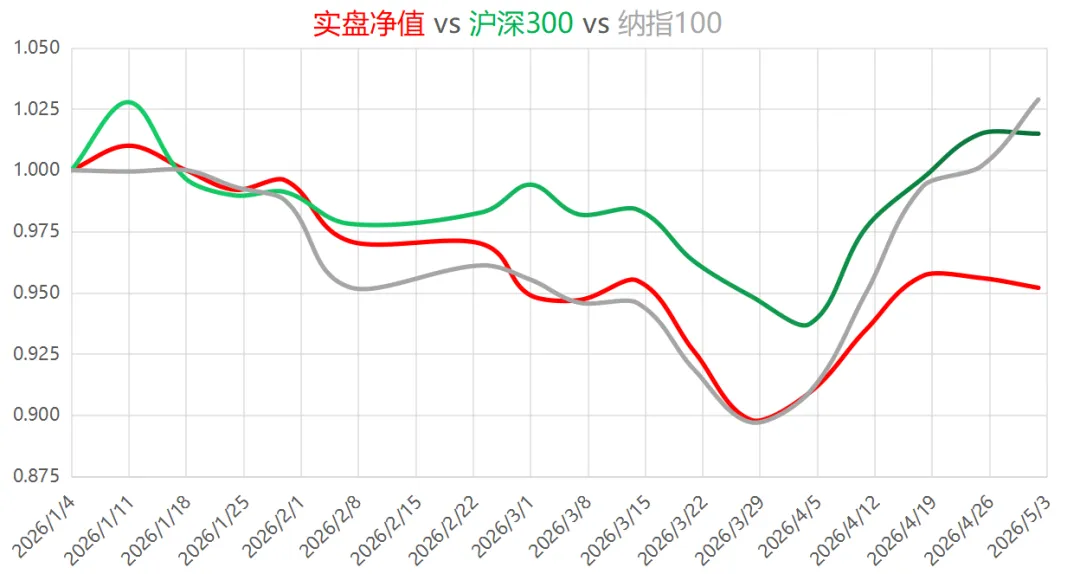

1.净值变化:截至2026年5月3日,本周实盘净值0.952(将2026年1月3日的净值记为1.0)。沪深300市值加权平均PE为14.6,处于92%分位区间;沪深300市值加权股息率和10年期国债收益率分别是2.68/1.75%;纳指100平均PE为34,处于70%分位区间。纳指ETF(513100)溢价5.17%。

A股年报加一季报纷纷出炉,真可谓天雷滚滚。白酒行业大概又得崩一次,要说港股里面的老千股或A股里面的小市值家族企业公司财务造假那是在所难免,谁能想到浓眉大眼的国资控股千亿市值企业五粮液也涉嫌违规调整会计确认准则,吓得深交所连夜发函质问其会计差错的真实性和合理性。虽然本实盘不持有五粮液,但是有茅台和古井贡酒啊,投资者必然会怀疑既然五粮液有问题,难保其他白酒一定不会有类似问题。节后白酒板块恐怕不会太好看。

分众传媒财报也出了问题,因为控股公司数禾科技的商业模式被监管层禁止,导致其长期股权投资减值,所以净利润大跌40%。但是分众已经不持有其他大额长期股权投资,且其主营业务电梯楼宇广告业务还稳中有涨,不妨继续持有。

2025年金价持续创新高,黄金首饰消费大降31%的同时金条金币的投资额却上涨35%,需求结构性转移,黄金价格上涨实质利空老凤祥。只能说新一代投资者变聪明了,不再去买高溢价的首饰金,改而买更加实惠的金条金币实物了。持有了近4年的老凤祥,可能后面要说再见了,还是改投黄金ETF更直接。

腾讯近期走势同样偏弱,之前腾讯被诟病AI投入不力,现在管理层压缩其他资本支出、开始加大力度投资AI,同时还减少回购规模,市场又质疑其AI投入是否有足够产出。腾讯自己研发的混元大模型的确拉跨,还不如开源的deepseek模型,已经没有商业存在的必要性了,后继能否追平业界基准尚未可知。最近两周腾讯已经成为拉低实盘净值的主要原因了。

纳指100ETF走势强势,最为可怕的是虽然其指数迭创新高,但是其平均PE却持续下降,说明其股价上涨完全是由公司业绩上涨所致,而不是靠估值上涨吹起来的泡泡。纳指7仙女依然强悍,尤其是头部科技企业的净资产收益率可以说是吊打任何一个千亿市值以上的A股上市公司,比如英伟达净资产收益率高达101%,而其资产负债率只有23.9%,说明其高收益率完全是靠垄断性高利润率主营业务获得的,基本没有用财务杠杆。下表列出纳指7仙女的财务数据,对比国内的科创50ETF板块标的,单看财务指标这一块那真是凤凰对乌鸡。

表1. 纳指7仙女ROE/资产负债率对比

图1. 实盘净值与HS300/纳指100的对比

本实盘从2023年1月1日开始记录,初始实盘净值记为1.0,累计净值记录如下表:

累计实盘净值(以2023年1月1日,初始实盘净值记为1.0) | ||

年份 | 年度收益 | 期末实盘净值 |

2023 | 8.50% | 1.085 |

2024 | 16.6% | 1.265 |

2025 | 11.7% | 1.413 |

2026 | -5.8% | 1.331 |

图2. 累计实盘净值

2.持仓变化:

最近两周无任何交易,但是近期思考了很多,下半年持仓可能要有重大变化。第一是要持续减仓B股份额,当前持有的B股标护城河未必够宽,单靠估值便宜还是不足以弥补其本质缺陷。A股持仓考虑到打新股的需要,不会减仓但是也不会加仓。B股减仓完毕后,可能会进一步考虑如何处理腾讯控股。总的原则就是逐步减少个股持仓,尽量换到宽基ETF(纳指ETF或沪深300ETF)上来。

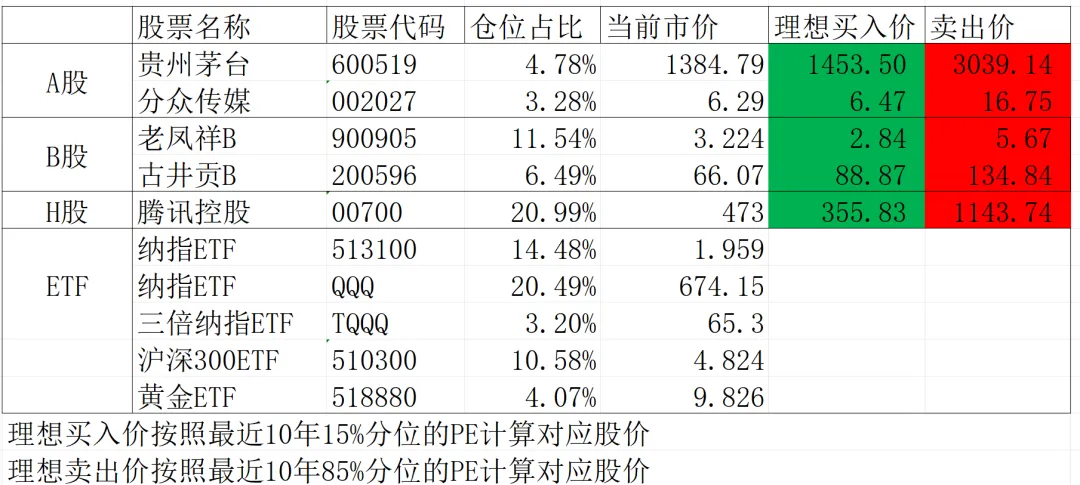

图3. 本周实盘持仓