香港交通物流行业发展观察【运量分析】

香港交通物流行业在疫后经济复苏、区域协同深化及政策支持下,展现出强劲韧性,并持续向智慧化、绿色化、高附加值方向转型。

香港物流概况:

全球商贸枢纽与大湾区门户

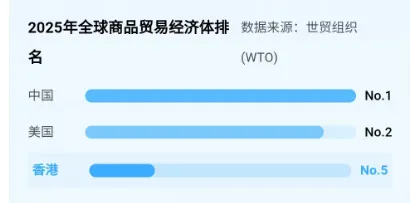

香港作为全球第五大商品贸易经济体,凭借世界第一的货运机场和深水港,已深度融入大湾区,成为连接全球与中国内地的关键节点。

全球最繁忙航空货运枢纽

香港国际机场2025年货运量达507万吨,连续14年蝉联全球首位。三跑道系统已于2024年底启用,预计2030年代中期年处理能力将翻倍。

物流创新模式:东莞-香港空港中心

| |

海空联运东莞一站式安检、打板,水路直达香港机场空侧装机。成本降低50%,时间节省30% | 跨境货车拉至深圳口岸通关,在香港机场外围安检打板,流程琐碎且受口岸拥堵影响。 |

世界级航运与基建优势

九个货柜码头:拥有24个泊位,年处理量超2000万标准箱。

5小时航程圈:航程覆盖全球约一半人口,连接220多个目的地。

多式联运网:港珠澳大桥及14个陆路管制站实现与内地紧密衔接。

背靠内地,作为大湾区75%货物的转运门户,发挥中国“内联外通”的核心节点作用。

这是全国首创的跨境安检前置模式。货物在东莞空港中心完成安检和打板后,香港民航处认可其结果。这意味着货物运抵香港机场后,无需再次拆箱拆板,直接进入空侧(禁区)上飞机。

这种模式让物流成本降低了约 50%,时间缩短了 30%。对于大湾区生产的高附加值电子产品来说,这种“家门口即机场”的体验是极具统治力的竞争力。

这背后其实是香港利用其“自由贸易港”和“国际航空枢纽”的制度优势,通过与东莞的产业制造优势深度绑定,构建了一个无法被轻易复制的跨境物流闭环。

行业地位与经济贡献

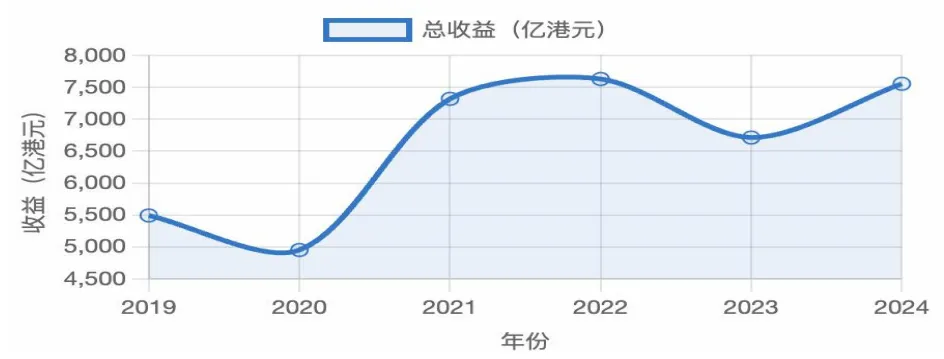

贸易及物流业占GDP约18.8%–20%,是香港四大经济支柱之一 。2023年行业总收益达7556亿港元,同比增长12.5% 。提供约57.6万个就业岗位,其中物流业单独贡献17.1万职位 。

二、核心运输板块表现

香港国际机场连续15年(至2025年)位居全球货运机场首位,2025年货运量达507万吨,以高价值电子产品、医药为主

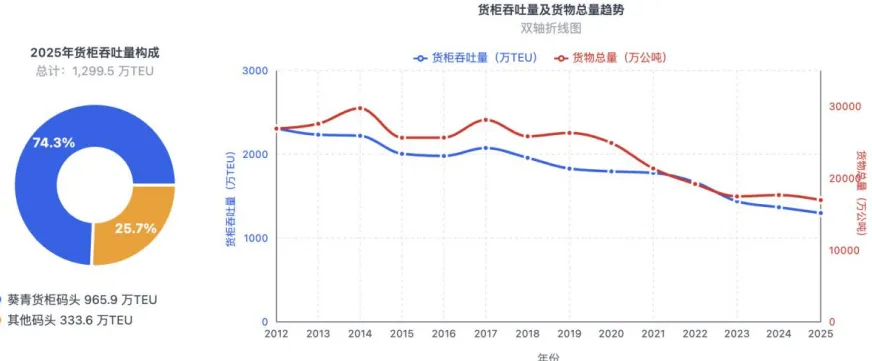

2025年客运量为6100万人次,中转客流快速恢复 。三跑道系统于2024年11月全面启用,设计年货运能力达1000万吨,客运能力1.2亿人次 。集装箱吞吐量持续下滑,2025年降至1290.9万TEU,创1995年以来新低,连续8年下降。

自由港政策、海事服务(如仲裁、融资)仍具全球竞争力,稳居2025年新华·波罗的海国际航运中心指数全球第四 。葵青码头推进自动化与AI优化,效率提升20% 。

跨境陆路货运量稳步复苏,2025年前10月同比增长约7.94%

公路总长2269公里,轨道交通准点率超99.9%,公共交通分担率近90% 。港珠澳大桥、广深港高铁及“一单两报”通关机制显著提升跨境效率 。

三、区域协同与增长动力

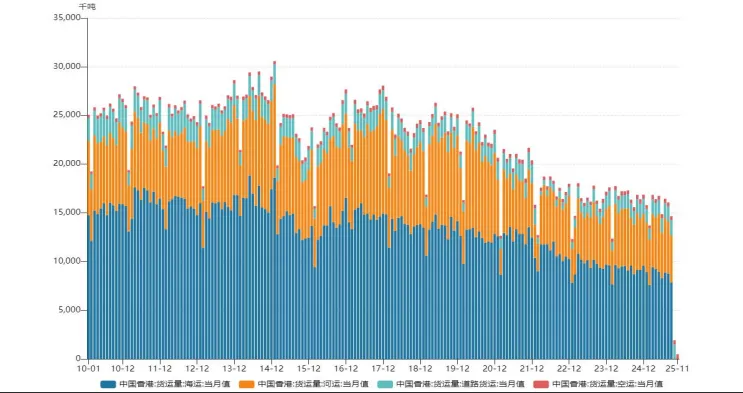

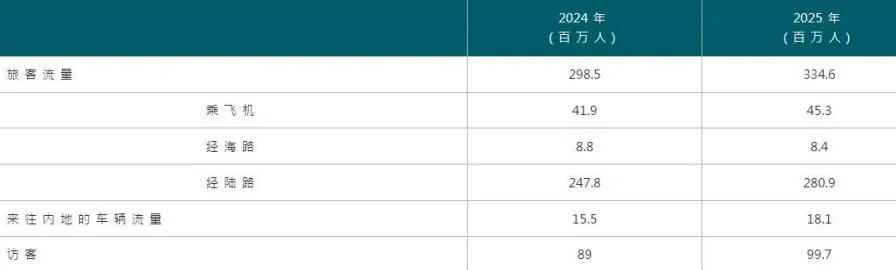

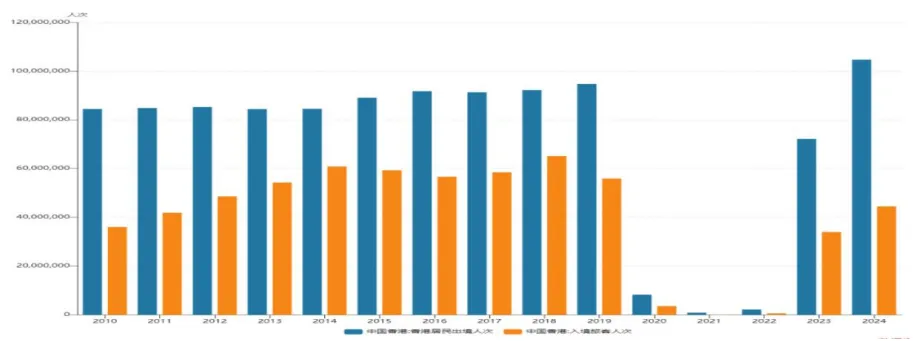

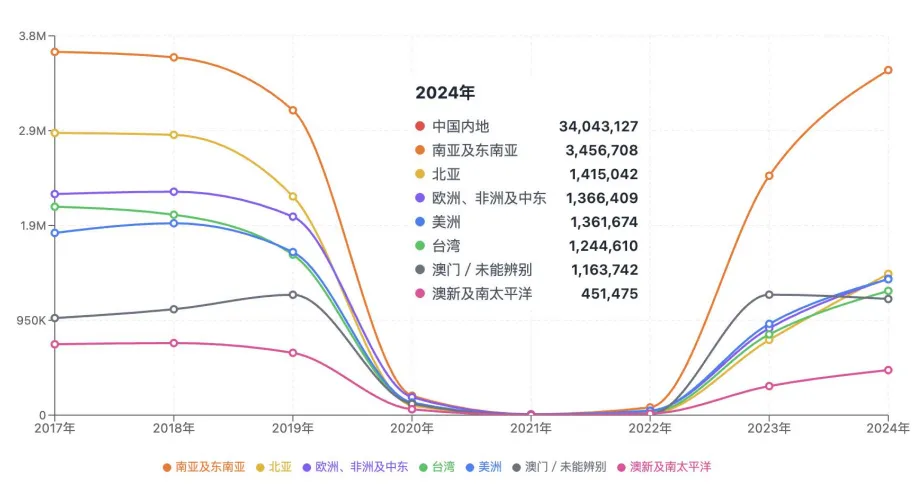

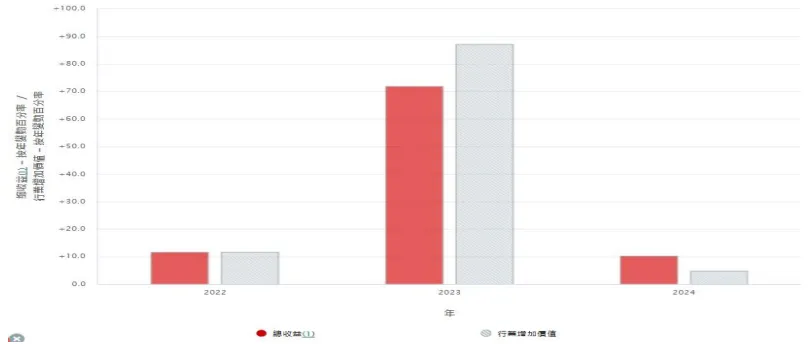

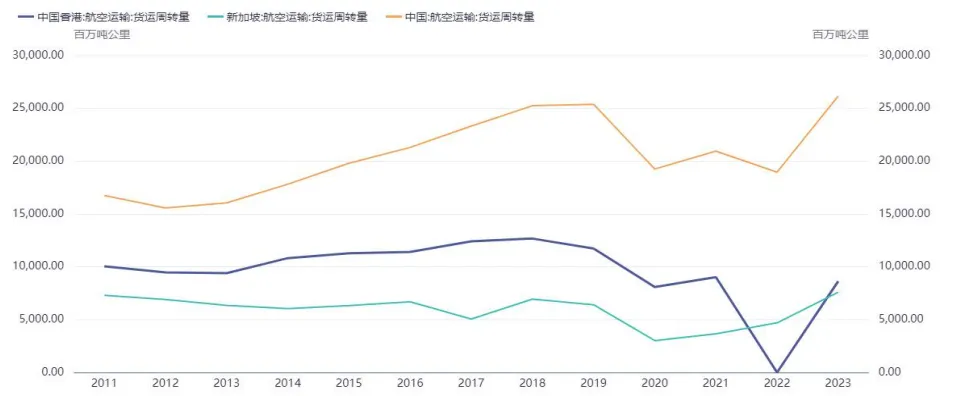

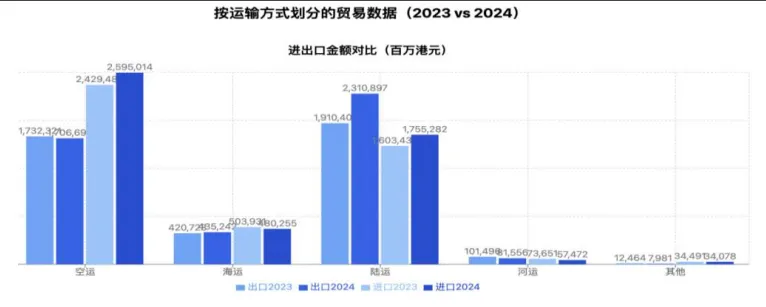

粤港澳大湾区(GDP超14.5万亿元)是核心驱动力,推动“东莞—香港国际机场物流园”等多式联运项目 。东盟为香港第二大贸易伙伴,2025年双边贸易额达14180亿港元,带动物流与客运需求 。转口贸易占比高达98.7%,高附加值电子产品出口占七成以上。从行业整体收益看,近五年(2020-2024 年)香港物流 业呈现“先升后降再复苏”特征。疫情冲击下物流业总收益 有所下降,受益于关税摩擦扰动下全球供应链调整、AI 创新 带动亚太制造业景气高、跨境电商蓬勃发展1等因素,2024 年香港物流业实现了强势反弹,总收益回升至 7,556 亿港元, 增长 12.5%香港运输、仓储及速递服务业总收益数据(2019-2024 年)从物流结构看,近年分化较为明显。空运保持稳健增长, 2024 年香港国际机场货运量为 494 万吨,2025 年达 507 万 吨,同比增长 2.7%,有望连续 15 年位居全球第一,凸显其 作为高价值货运枢纽的增长韧性。海运面临持续下滑压力, 2024 年海运货物吞吐量同比下跌 4.1%,2025 年全年进一步 降至 1,290.9 万 TEU,连续 8 年下降,是 1995 年以来的新低。 传统集装箱处理量亦同步下滑。河运增长势头有所放缓,2024 年吞吐量同比大幅增长 10.9%,但 2025 年上半年同比 转为下跌 6.6%,第三季度下跌 5.6%至 4,690 万公吨。道路 货运占香港货运量比重较低,近五年内呈现清晰的“触底反 弹并趋于高位稳定”的走势:2020 年初受疫情冲击数据骤降 并持续低位震荡;2021 年起进入长达两年波动修复期,2023 年中后期回升并稳定在 150 万吨以上的疫情前水平;道路货 运活动在 2025 年已显著恢复并超过了 2024 年同期水平, 2025 年 1 月至 10 月较 2024 年同期同比增长约 7.94%香港货运量按交通方式的结构变化情况(2010-2025 年)增幅领先、来源更趋多元从人流规模看,近年香港人流增幅在亚太地区处于领先 地位。根据香港入境事务处数据,2024 年香港出入境总人次 约 2.98 亿,同比增长约 41%,2025 年香港出入境总人次约 3.35 亿,同比增长 12%(见图表 3)。从入境人流看,访港旅客数量在强劲复苏,内地旅客是 入境主力。2024 年录得访港人数 4,450 万人次,其中内地访 客入境香港人次约 3,404 万,同比增长约 27%;其他访客入 境人次约 1,046 万,同比增长约 44%。2025 年访港旅客入境 总人次约 4,989 万人,按年上升 12%,其中有 3,783 万访港 旅客人次来自中国内地,同比增加约 11%,占全年访港旅客 量 76%。访客增速远高于全球平均水平,反映香港作为国际 旅游枢纽的强大吸引力和本港居民出游意愿的提升。从出境人流看,香港居民出境人数远超入境旅客,反映 本地居民出境意愿更强烈,香港与内地形成了大规模高频次 的双向通勤与消费模式是重要的影响因素。根据香港旅游发 展局统计及入境事务处统计数据估算,2025 年香港居民出境 人次超 1.17 亿,同比增长 12.3%,2025 年香港居民经陆路 (除港珠澳大桥外)赴内地人次约为 9,306.7 万,按年增长 14%。其中,经高铁出境 724.3 万人次,按年上升 15.5%;经 其他陆路口岸赴内地约 8,582.4 万人次,按年上升 13.9%。 香港居民出境已常态化,“北上”消费、工作、养老等需求 持续增长。2025 年主要公共假期期间,赴内地人次均保持高 位,如春节期间约 226 万、复活节期间约 213 万、圣诞节期 间约 152 万以及清明节期间约 82 万,多个假期按年增长超 过 10%。香港入境旅客与出境居民人次(2010-2024 年)从入境旅客国别结构看,东盟地区访客占比呈上升趋势。2025 年访港非内地旅客约 1,210 万人次,同比增长 15%,占 总旅客量 24%。其中,中国台湾、日本、越南、澳大利亚和 中东地区的增长尤为强劲,按年增幅均达 25%或以上;菲律 宾、泰国、越南和印度等短途市场也已经恢复或超越疫情前 水平。从地区看,东盟访客占比从 2019 年的 6.2%上升至 2024 年的 7.7%,欧美访客占比从 2019 年的 6.9%下降至 2024 年 的 6.1%东盟旅客已超越 2019 年水平(113%),而欧美仅恢 复 75%,东南亚客源的强劲增长正在重塑香港旅游市场格局。香港访港非内地旅客区域结构(按地区)(2017-2024 年)从跨境交通方式看,出入港人流且呈现陆路为主、空运 次之、海运最少的特点。从访港旅客看,2025 年访港旅客中, 通过机场管制站的访港旅客约有 1,122 万人次,占全年访港 旅客总量的逾五分之一;通过海路管制站入境约 181 万人次, 有效补充了香港与内地沿海城市及澳门之间的多元化交通 网络,满足了特定区域和旅游观光客流的出行需求;陆路口 岸是香港出入境人流的绝对主体,承载着与内地,特别是粤港澳大湾区深度融合产生的高频次、大规模人员往来。香港货运量长期居全球第一,货物集 中于高价值、高时效产品全球航空货运需求创历史新高,亚太增速领跑。根据国际机场理事会(ACI)数据,2024 年全球航空货运量约为 1.27 亿吨,同比增长 9.9%。香港货运量长期位居全球第一,波动显著受全球贸易和电子产品周期影响。2024 年香港国际机场 以约 494 万吨的货运量连续 14 年蝉联全球第一,2025 年全 年货运量达 507 万吨,同比增长 2.7%。根据香港特区政府统 计处数据,在航空运输及航空运输辅助服务活动业方面, 2024 年的总收益为 1,658 亿港元,同比增长 10.3%,在 2024 年营运的公司数目约有 150 间,从业人数约为 36,800 人。 货物构成高度集中于高价值、高时效产品:电子产品(占约 40%)、医药与鲜活产品、高端消费品及快递邮件。 香港航 空 运 输 及航 空 运 输 辅助 服 务 活 动业 总 收 益 (2022-2024 年)香港在高端货运服务(如温控物流、贵重品运输)的专 业性上优势突出。全球货运量高度集中在顶级枢纽,2024 年排名前 20 的机场货运量占全球总量的约 41%。其中,香港 国际机场以 494 万吨的货量连续第 14 年位居全球第一,上 海浦东国际机场以 377.83 万吨位列第二,广州白云机场也以 237.37 万吨的货量首次跻身全球前十。在货运领域,香 港与上海浦东机场(全球前三,货量巨大)、首尔仁川机场 (半导体等高货值产品枢纽)均具有较强竞争力。未来,市 场的持续增长将依赖于全球贸易健康度、电商需求动力以及 主要枢纽机场的运营效率与基础设施能力。 从亚太区域来看,香港凭借自由港政策与高度国际化的 航线网络,长期保持亚太航空货运枢纽地位,2023 年航空货 运周转量达 86.4 万吨,2021 年排名因疫情略有波动,但整 体表现依然稳健;新加坡作为东南亚核心航空物流节点, 2023 年航空货运周转量达 76 万吨,持续发挥重要的区域枢 纽功能;中国内地依托超大规模市场优势,航空货运周转量 保持稳健增长,2023 年达 261.7 万吨,展现出强劲的发展动 能。三者各具特色,共同构成亚太地区航空货运格局的重要 支撑力量。中国香港与新加坡和中国内地的航空货运周转量比较 (2011-2023 年)吞吐量下滑,高增值服务优势依然突出受毗邻港口快速发展等因素影响,近年香港港口集装箱 吞吐量呈下滑趋势。2025 年,香港港口完成集装箱吞吐量 1,299 万 TEU,同比下降 5.1%,其中葵青货柜码头处理了近 965.9 万 TEU,占港口货柜吞吐量约 74%。香港港口货柜吞吐量及港口货物总量情况(2012-2025 年)尽管面临运量下滑的压力,香港的独特优势依然突出。其一,作为自由港,香港拥有高效的清关流程和零关税政策,对高价值和时效性要求高的货物(如电子产品、奢侈品、药 品)仍具较强吸引力。其二,香港实行普通法法律体系,在 海事仲裁、金融和保险服务方面拥有优势,是处理复杂国际 贸易和航运纠纷的理想枢纽。从亚太区域来看,全球港口吞吐量(万 TEU)排名前 15 中,中国占 7 席、上海第 1(5,506),新加坡稳居第 2(4,466), 马来西亚巴生港(1,514)、丹戎帕拉帕斯港(1,403)分别 位居第 11、第 13 位,香港位列第 15 名,越南胡志明市港盖梅港居第 20、28 位。区域主要港口各具特 点。其中,新加坡港在国际转运业务上具有较强竞争力、清 关效率被视为全球“标杆级”水平,韩国釜山港主要服务于 本国进出口及东北亚转运,马来西亚港口依托马六甲海峡优 势、也是重要中转枢纽,越南港口主要服务于本国进出口, 日本主要港口侧重于服务国内经济,珠三角港口群、长三角 港口群直航能力增强与智慧化水平持续提升。陆运物流:增长动力正从传统贸易向跨境电商驱 动的快速配送服务转型从货运量角度看,近年香港陆路货运量经历波动后呈现 稳步复苏态势,整体占比较小。数据显示,香港的公路货运 量在 2022 年曾因疫情相关管控措施影响而大幅下跌,但随 后迅速反弹。2024 年香港总货运量 19,790 万吨,其中经陆路运输的货物总量为 1,630 万吨,占比 8.4%从货运价值看,陆路运输增长动力正从传统贸易向跨境 电商驱动的快速高增值配送服务转型,货值占比近半。从运 输货物的价值来看,2024 年香港的陆路运输出口货值为 2.3 万亿港元,同期香港整体货物出口运量总值为 4.5 万亿港元,陆运占比约 50.9%,货值同比增长 21.0%。在跨境电商蓬勃 发展的推动下,香港本地快递和跨境直邮服务迎来了爆发式 增长,催生了一批专注于跨境电商物流的本地企业。香港陆 路物流业正从传统大宗货柜转运,向依托航空枢纽的高价值 货物、跨境电商物流以及服务大湾区的多式联运等高增值方向转型。香港按运输方式划分的进出口货物价值(百万港元)(2024年)

在传统陆路转运方面,粤港澳大湾区内各城市形成了功 能互补的物流格局。深圳依托盐田港的国际班轮直靠能力, 广州凭借南沙港与广阔产业腹地的联动优势,国际连接能力 持续增强,叠加内地海关与检验检疫效率的提升,有效拓展 了港口腹地辐射范围;香港则发挥自由港政策、高效通关及 成熟的国际贸易服务网络优势,在高附加值货物中转与国际 物流协调方面持续发挥重要作用。三地在陆路货运领域各有 侧重,协同效应日益显现。