大家好,这里是链运社。

今天给大家分享《长江经济带汽车产业发展历史与现状深度分析报告(1950年代-2026年)》。

内容基于公开产业数据、企业财报、行业研究报告整理,数据截至2026年3月,覆盖11省市、产业演进、三大集群、车企格局、新能源、出口物流、经济贡献、风险与展望。

全文以PPT形式呈现,文末可免费领取高清原版PPT+WORD双文档。

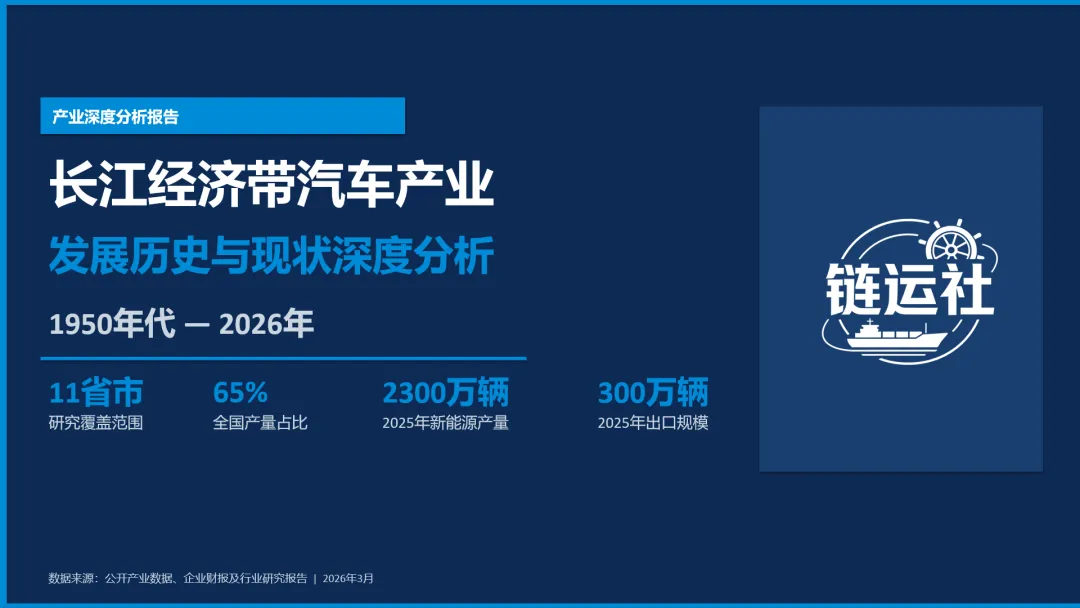

【封面】

覆盖长江经济带11省市,全景解析中国汽车产业核心增长极。

【目录】

八大章节系统拆解:历史、格局、车企、新能源、出口、经济、趋势、建议。

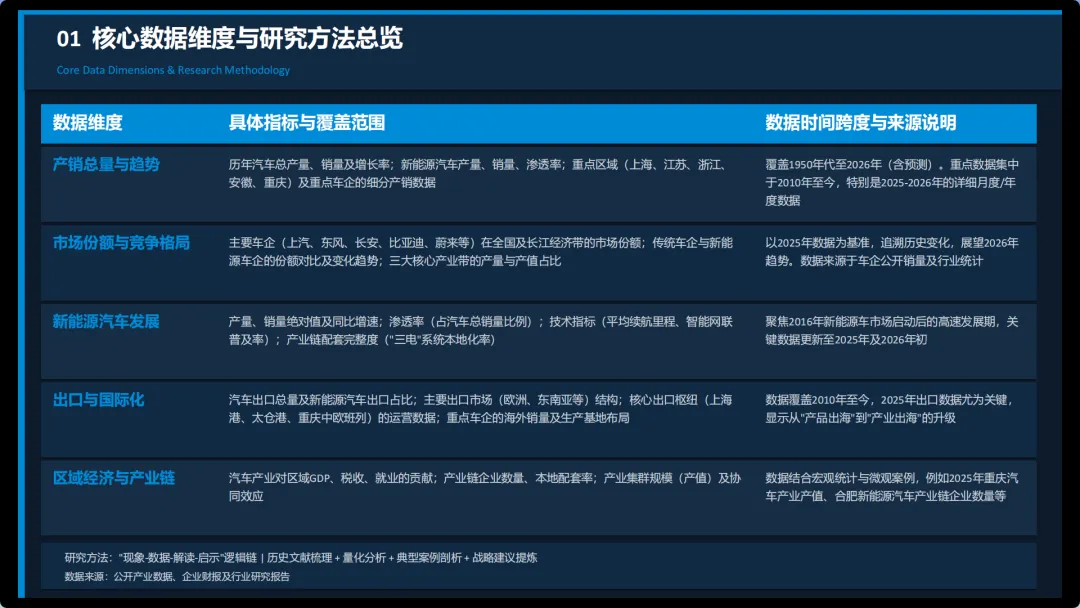

【研究背景、目标与核心数据维度总览】

长江经济带汽车产量占全国65%,是国家制造业升级关键载体。

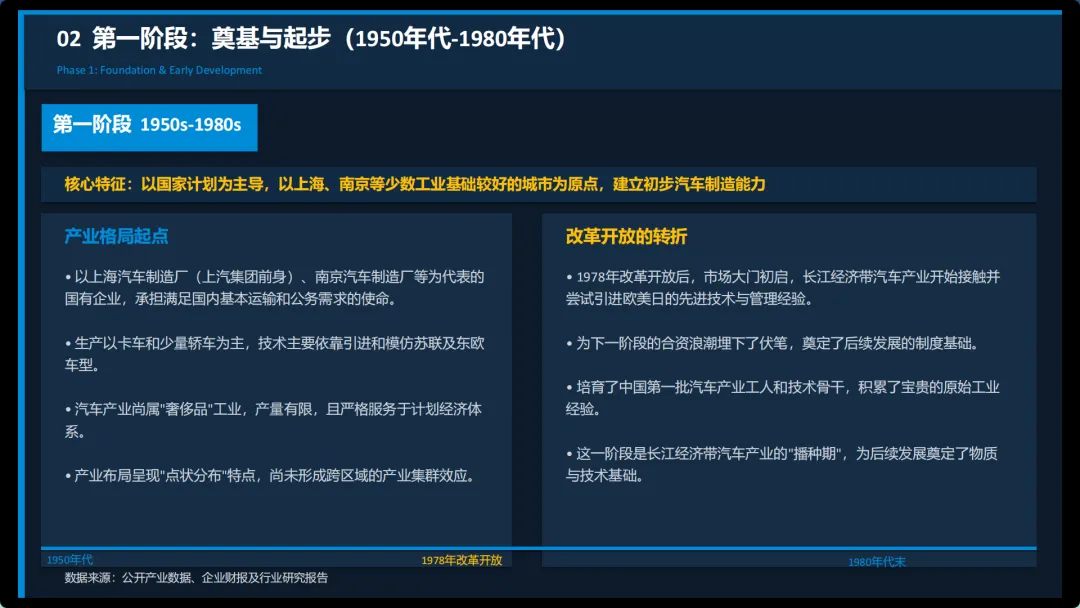

【历史脉络与阶段演进(1950年代-2026年)】

历经奠基起步、合资扩张、新能源智能崛起三大发展阶段。

【第一阶段:奠基与起步(1950年代-1980年代)】

计划经济主导,点状布局,奠定长江汽车工业最初基础。

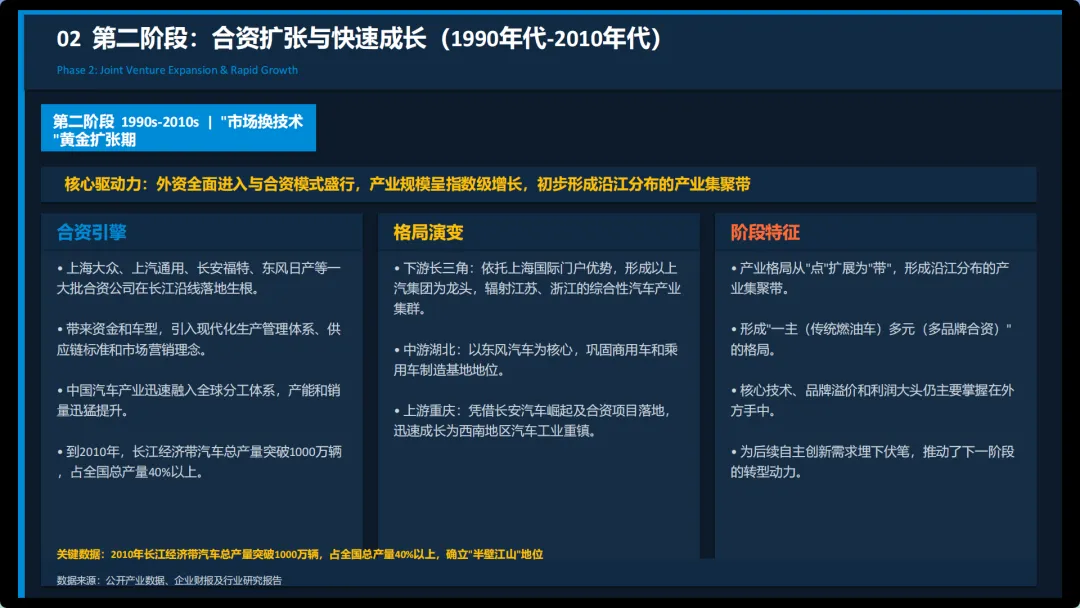

【第二阶段:合资扩张与快速成长(1990年代-2010年代)】

合资浪潮推动规模爆发,沿江产业带初步形成。

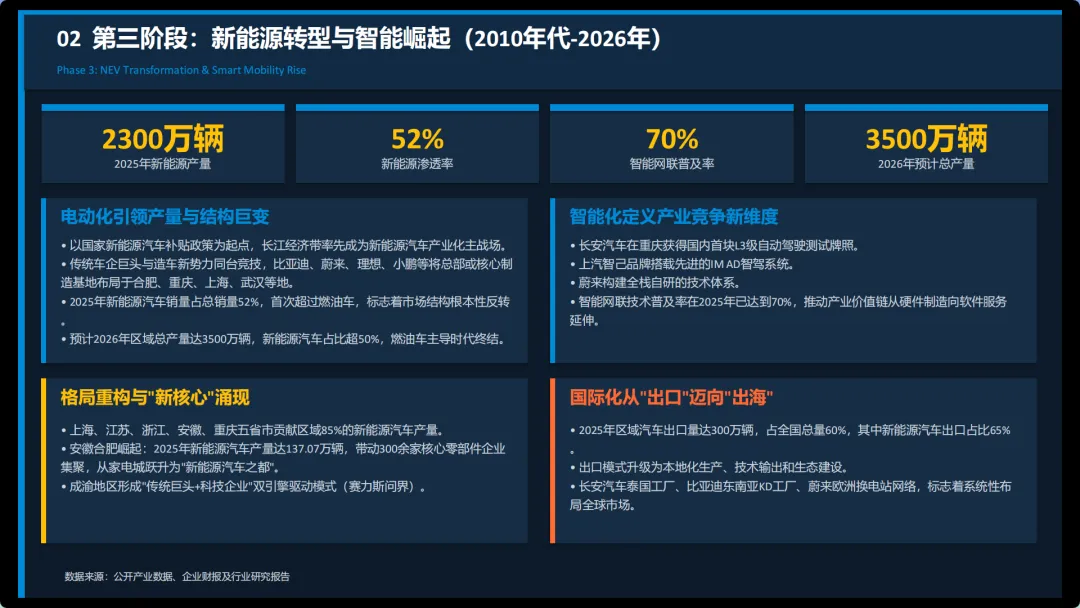

【第三阶段:新能源转型与智能崛起(2010年代-2026年)】

电动化智能化重构格局,新能源产量突破2300万辆。

【区域格局与产业集群:三大核心枢纽分析】

长三角、成渝、中游鄂皖湘构成三大核心汽车产业枢纽。

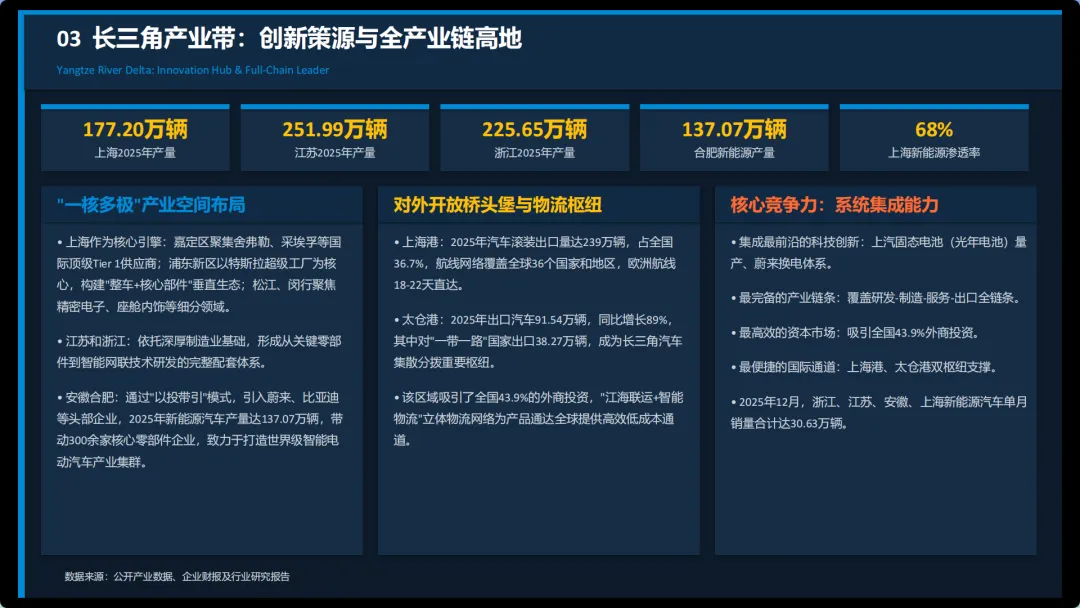

【长三角产业带:创新策源与全产业链高地】

研发与出口双强,全链条配套,引领技术与模式创新。

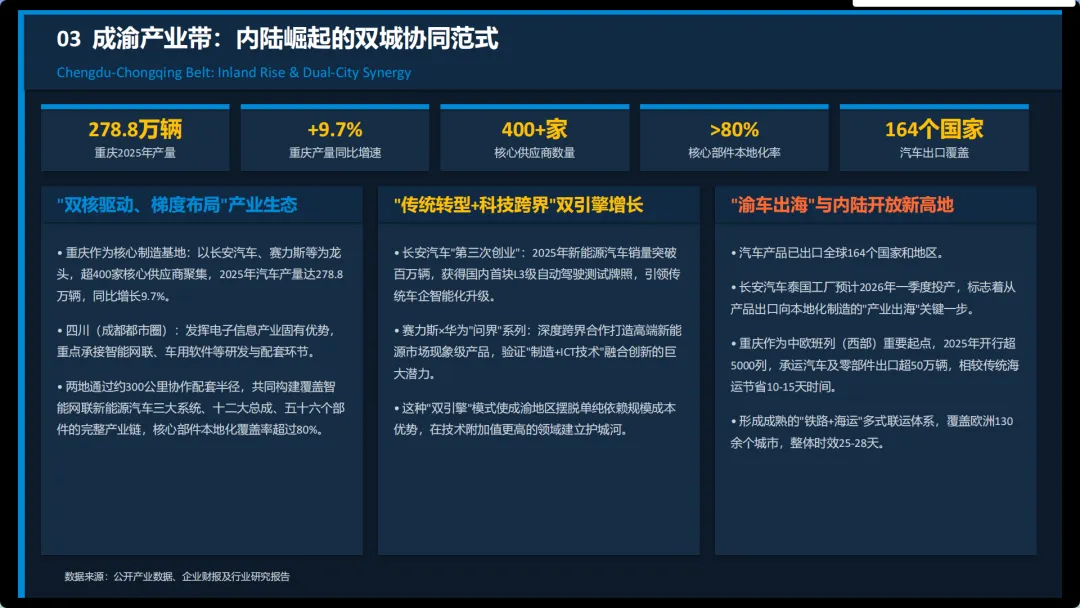

【成渝产业带:内陆崛起的双城协同范式】

重庆制造+四川电子协同,本地化率超80%,出海通道顺畅。

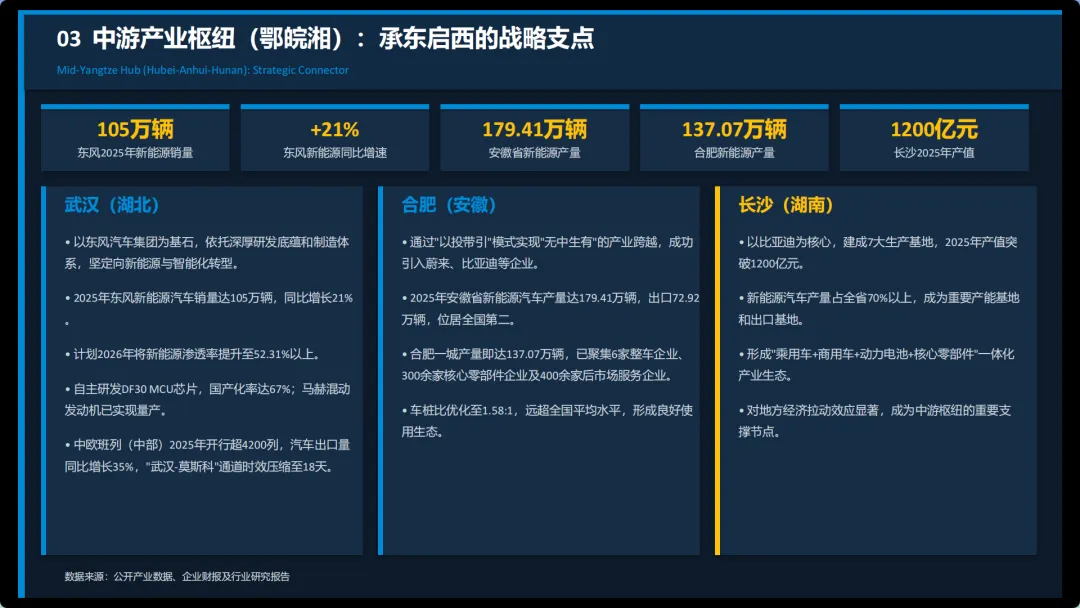

【中游产业枢纽(鄂皖湘):承东启西的战略支点】

武汉、合肥、长沙多点支撑,制造规模与配套能力突出。

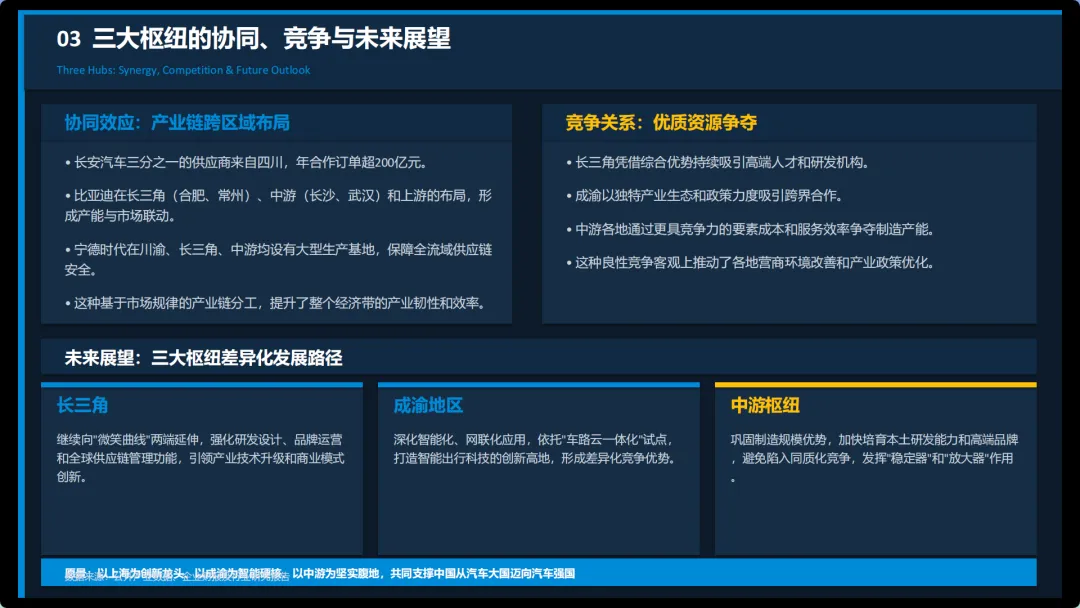

【三大枢纽的协同、竞争与未来展望】

差异化分工、跨域协同,共同打造世界级汽车产业走廊。

【车企竞争格局:传统巨头、新能源先锋与外资】

传统、新势力、外资三方竞合,重构长江汽车竞争版图。

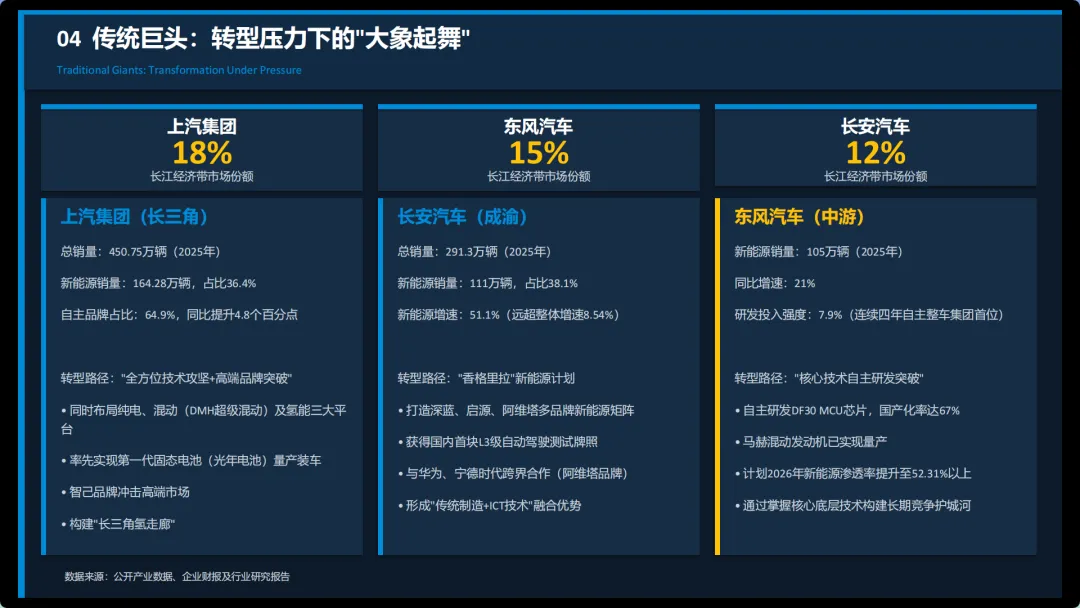

【传统巨头:转型压力下的“大象起舞”】

上汽、东风、长安加速新能源与智能化转型。

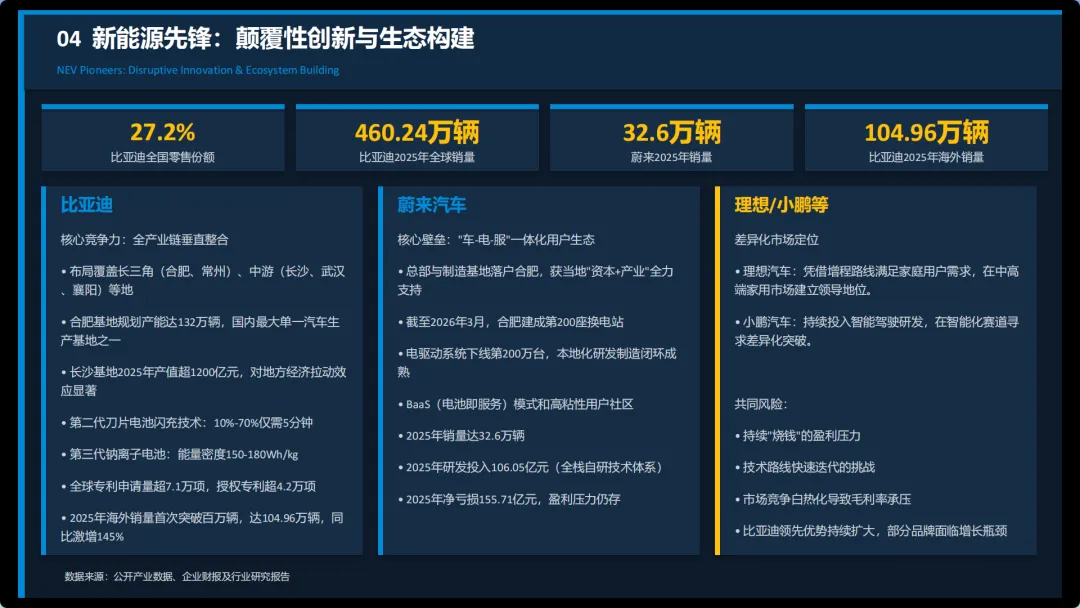

【新能源先锋:颠覆性创新与生态构建】

比亚迪垂直整合,蔚来生态化运营,领跑新赛道。

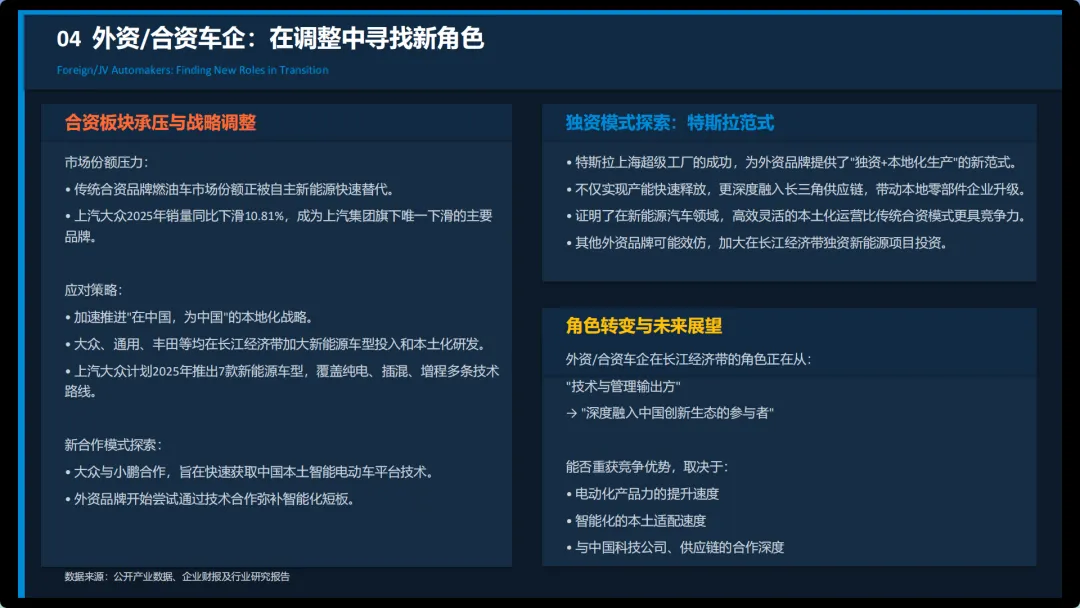

【外资/合资车企:在调整中寻找新角色】

从合资主导转向本土化、电动化、合作化新模式。

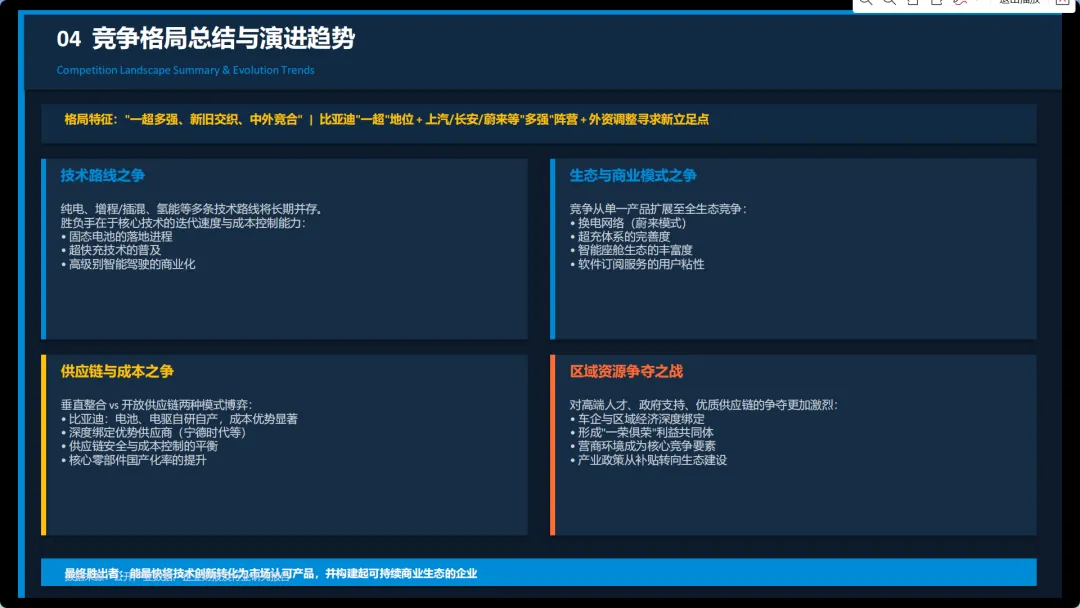

【竞争格局总结与演进趋势】

一超多强、技术迭代、生态竞争、区域争夺成主流。

【新能源汽车发展态势:产量、技术与产业链】

产量爆发、技术突破、产业链闭环,全面主导市场。

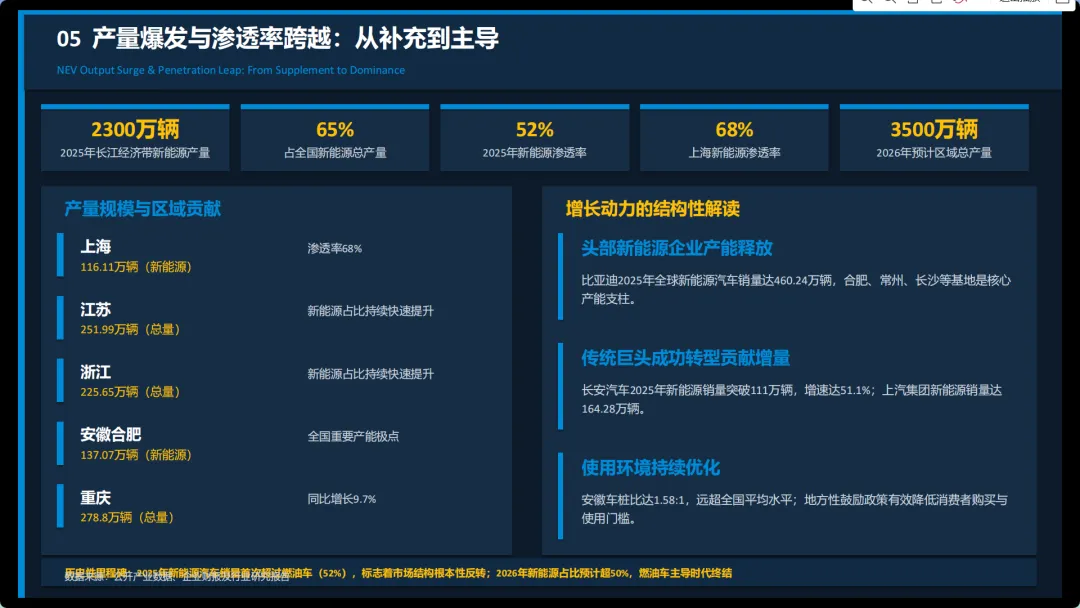

【产量爆发与渗透率跨越:从补充到主导】

2025年渗透率达52%,新能源正式成为市场主力。

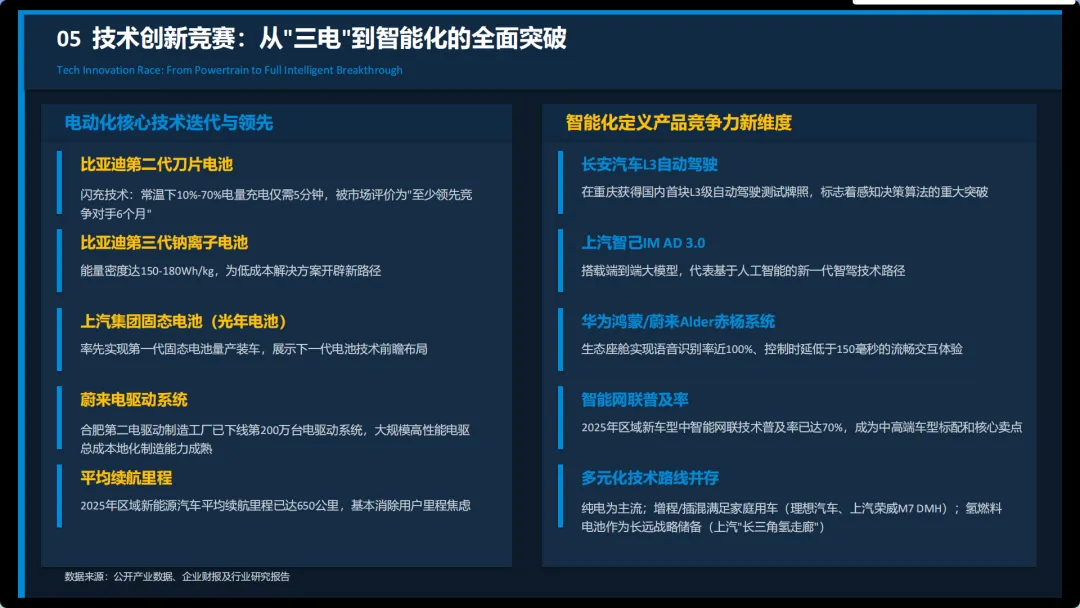

【技术创新竞赛:从“三电”到智能化的全面突破】

电池、电驱、智驾、座舱全线升级,技术定义竞争力。

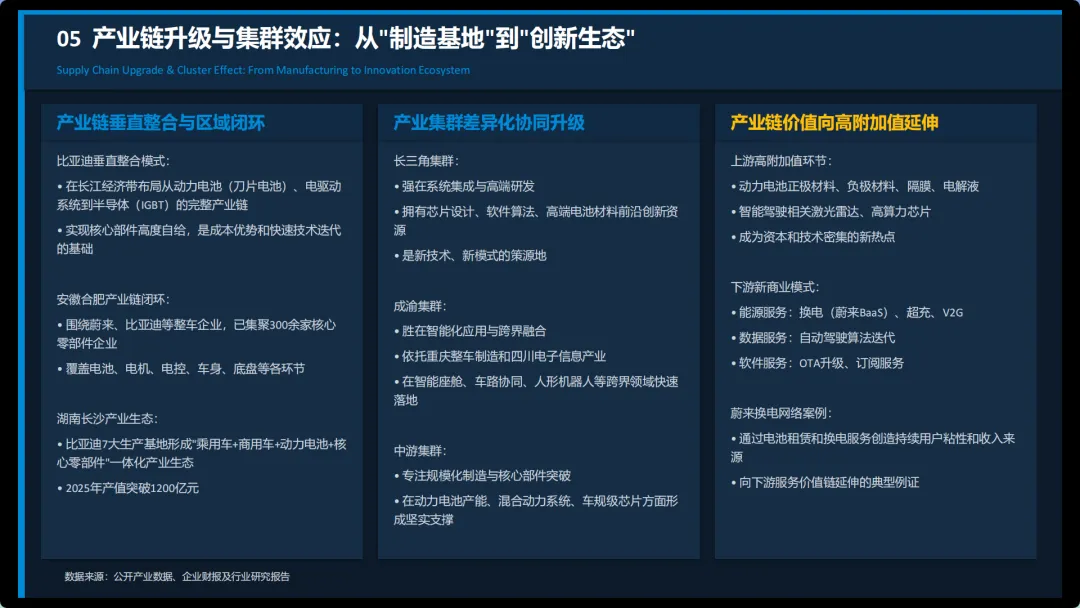

【产业链升级与集群效应:从制造基地到创新生态】

本地配套完善,集群化发展,价值向高端环节迁移。

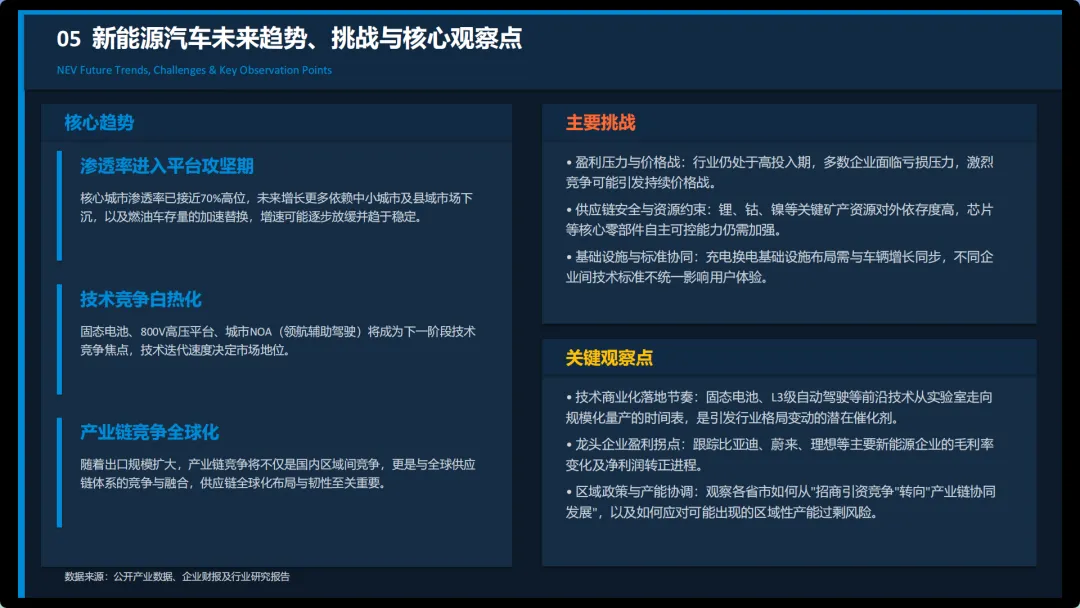

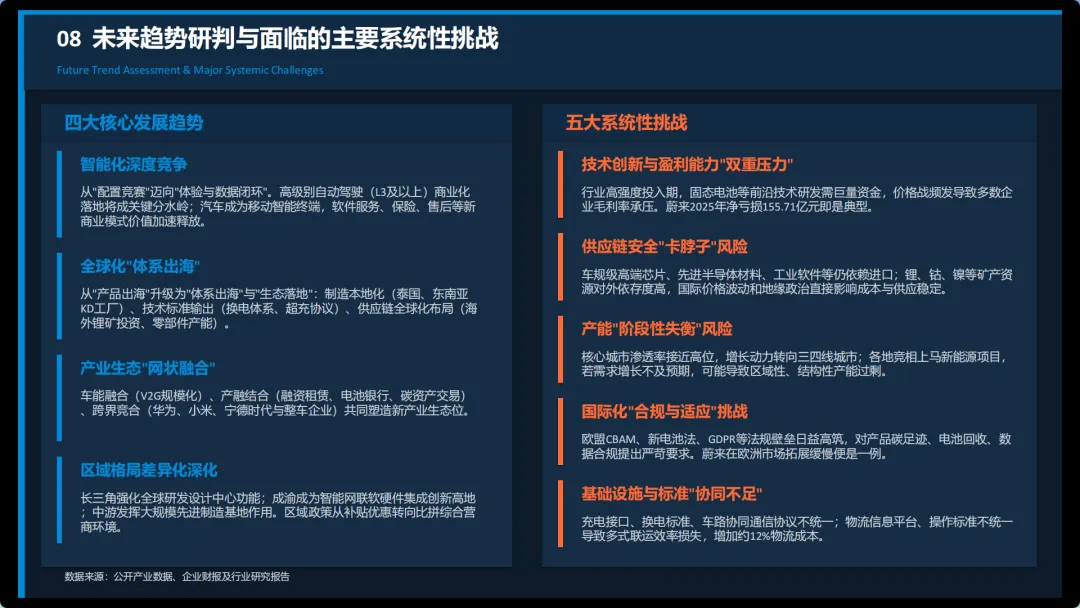

【新能源未来趋势、挑战与核心观察点】

增速放缓、技术白热化、供应链安全、盈利压力凸显。

【出口通道与国际化布局】

年出口300万辆,立体物流支撑中国汽车走向全球。

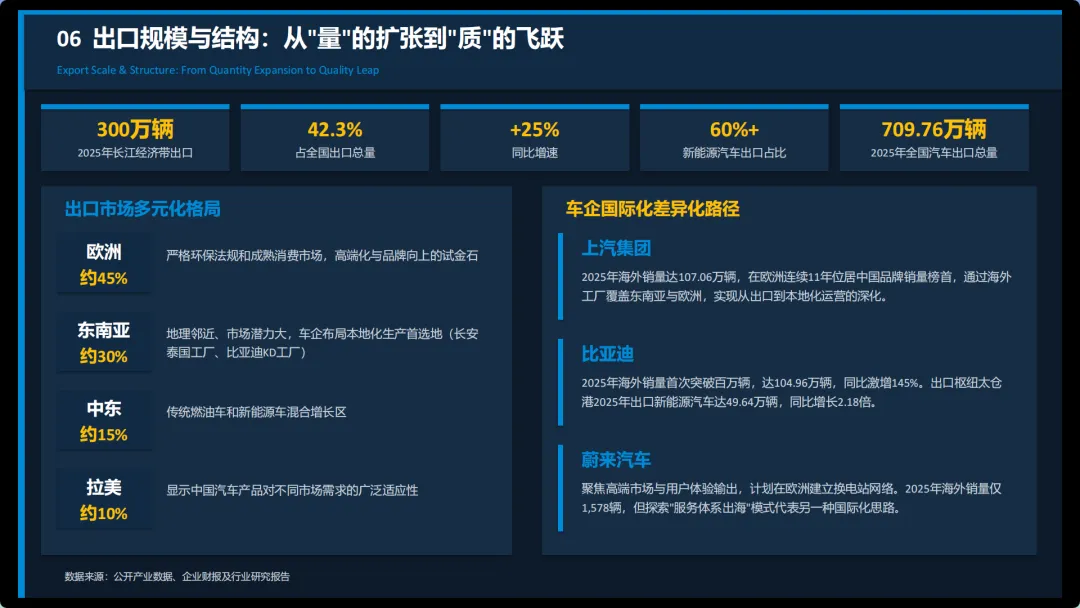

【出口规模与结构:从“量”的扩张到“质”的飞跃】

新能源占比超60%,市场多元,从产品出海到体系出海。

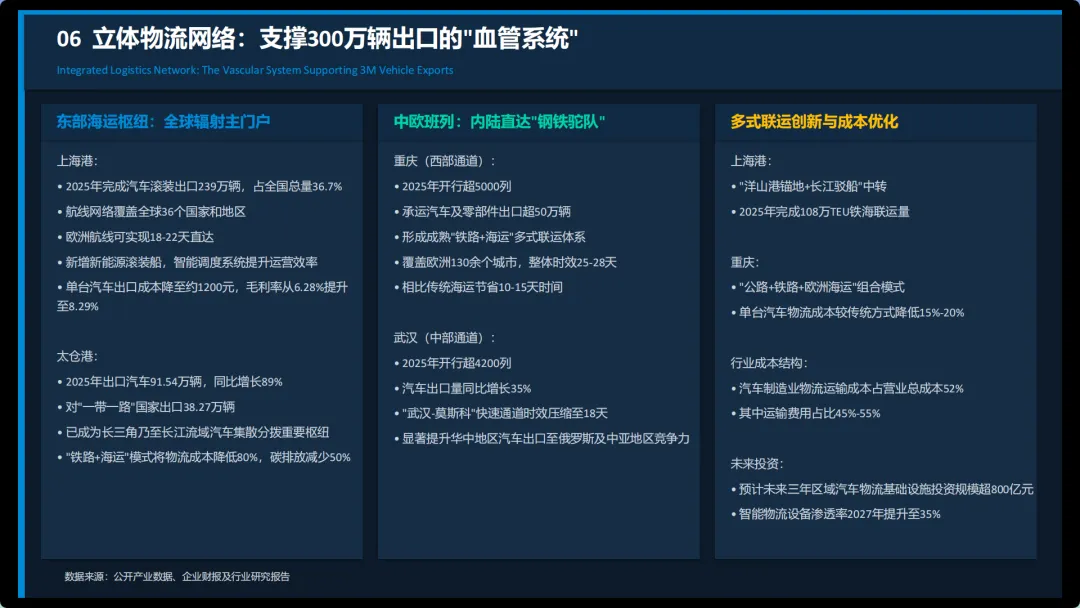

【立体物流网络:支撑300万辆出口的“血管系统”】

海港+中欧班列+多式联运,构建高效出海通道。

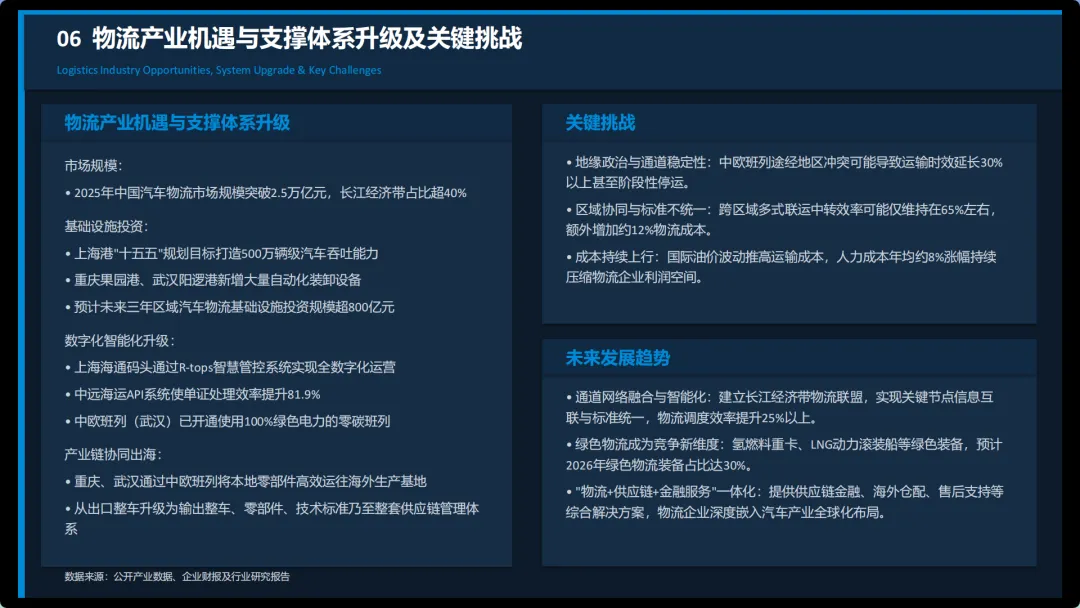

【物流产业机遇与支撑体系升级】

汽车物流市场扩容,数字化、绿色化、一体化成方向。

【产业链带动与区域经济影响】

就业、创新、区域协同三大维度拉动流域经济增长。

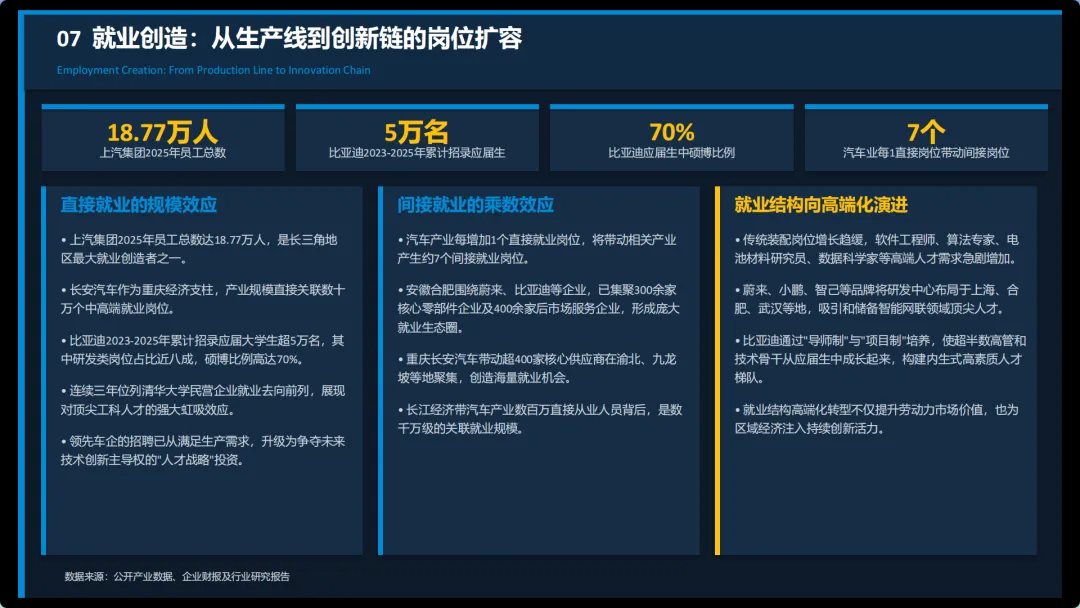

【就业创造:从生产线到创新链的岗位扩容】

带动大规模就业,岗位向研发、软件、算法高端化升级。

【创新驱动:从技术应用到生态策源】

高强度研发投入,专利爆发,跨界融合创新活跃。

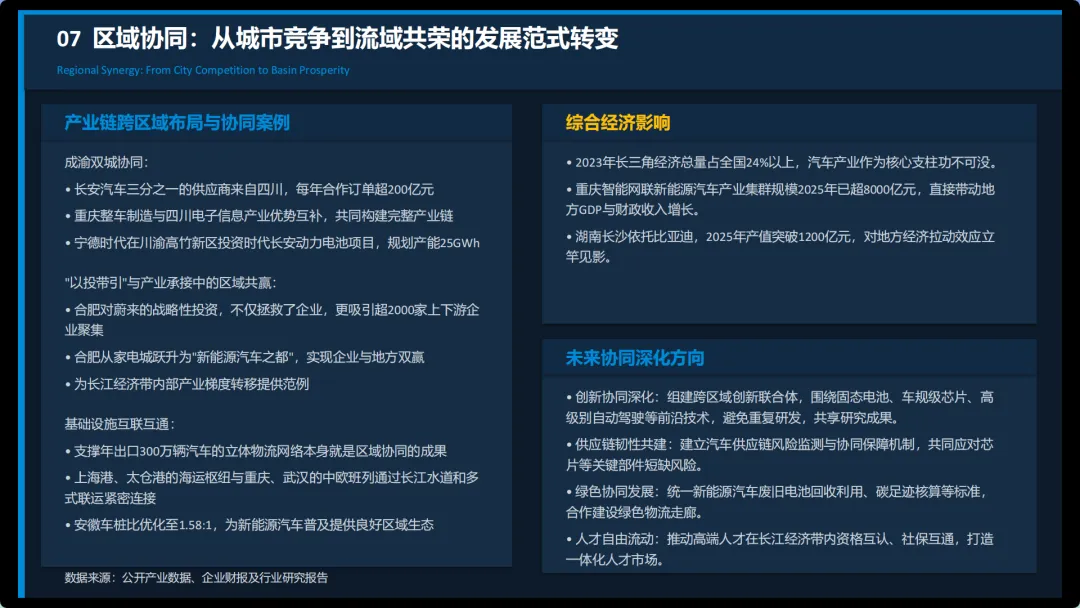

【区域协同:从城市竞争到流域共荣】

跨域产业链分工,基础设施互通,走向一体化发展。

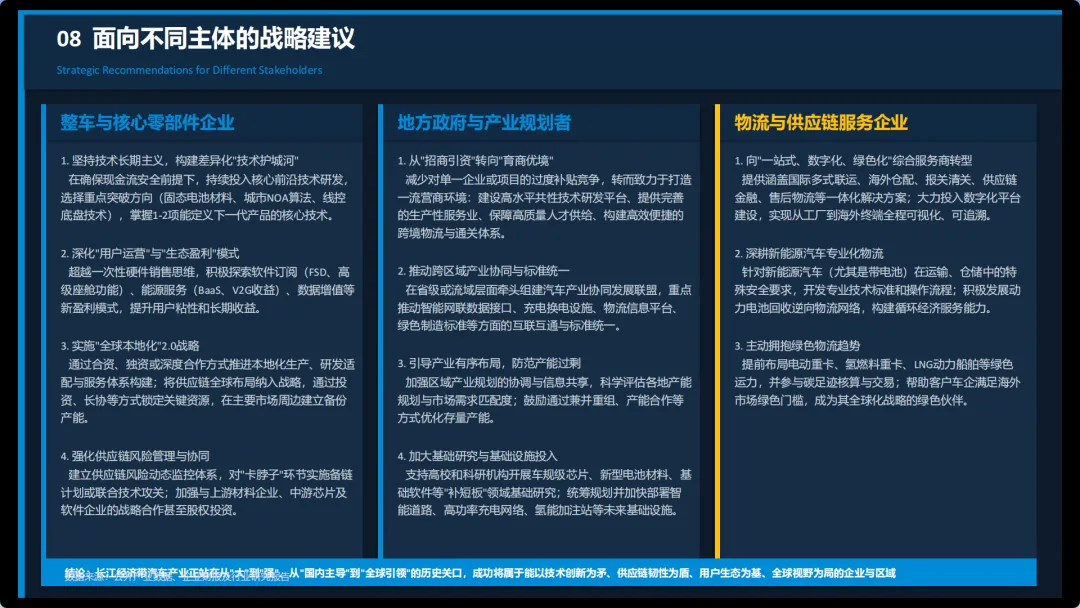

【未来趋势、挑战与战略建议】

四大趋势、五大挑战,为车企、政府、物流提供方向。

【面向不同主体的战略建议】

车企重技术生态,政府重协同环境,物流重综合服务。

更多详细内容见word文本

?高清原版PPT+WORD领取方式

关注本公众号链运社

后台发送关键词:04

自动获取下载链接

具体操作如下:

资料仅限学习交流,禁止商用、二次转载售卖。

?免责声明

本文由链运社基于公开信息整理,数据来源:Wind数据库、券商研报及其他公开资料,仅做分享,不发表本人立场。

本内容仅用于行业学习、交流、参考,不构成任何投资建议、经营建议、操作建议。

本平台力求信息准确完整,但不对数据的及时性、完整性、准确性做出任何保证。

任何依据本文内容做出的决策,均由决策者自行承担风险。

本PPT为链运社整理汇编,仅供个人学习使用,未经允许不得商用、剪辑、篡改、售卖。

若您觉得本文涉及侵权,请及时私信联系我们处理.

内容如有不当之处,欢迎大家批评指正。