以下数据及分析来自于前瞻产业研究院啤酒研究小组发布的《中国啤酒行业品牌竞争与消费需求投资预测分析报告》

行业主要上市公司:华润啤酒(00291.HK);青岛啤酒(600600);百威亚太(01876.HK);重庆啤酒(600132);燕京啤酒(000729)等

本文核心数据:企业业务范围及占比;企业销售区域;企业竞争力等

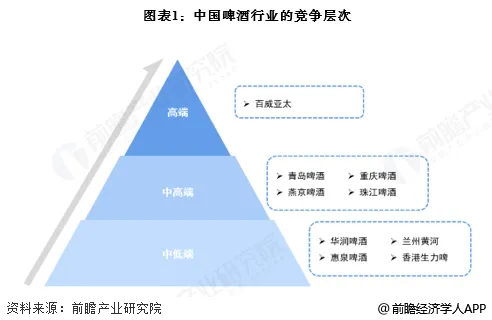

1、中国啤酒行业竞争层次

啤酒是一种以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的酒精饮料。我国啤酒行业起步早,技术成熟,市场已经形成寡头垄断现象。

目前国内高端啤酒品牌主要是百威亚太等。中高端的啤酒企业主要集中在重庆啤酒、燕京啤酒、青岛啤酒、珠江啤酒等,中低端市场目前有华润啤酒、惠泉啤酒、兰州黄河、香港生力啤等。

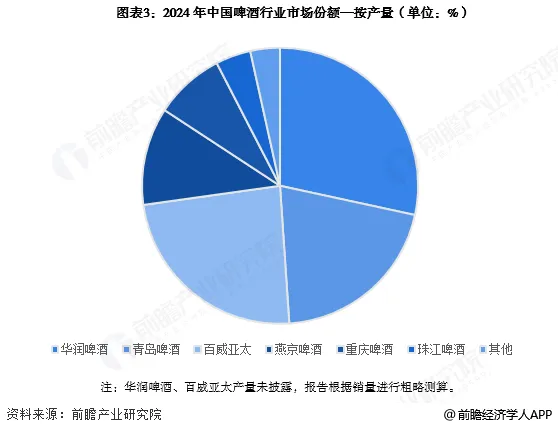

2、中国啤酒行业市场份额

2024年,在中国品牌中,市场份额排名靠前的是华润啤酒、青岛啤酒、百威亚太、燕京啤酒、重庆啤酒。2024年,华润啤酒产量占比28.40%,排名第一,百威亚太产量占比23.85%,排名第二。

注:华润啤酒、百威亚太产量未披露,报告根据销量进行粗略测算。

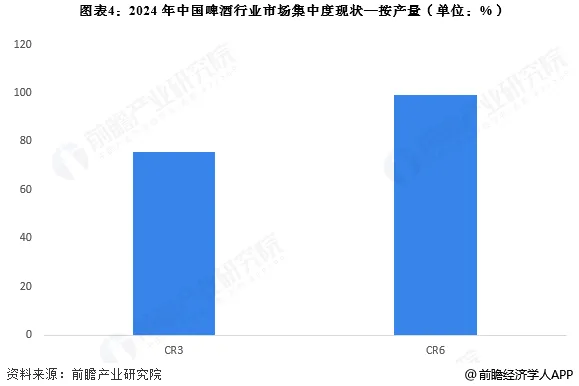

3、中国啤酒行业市场集中度

目前,中国啤酒行业的市场集中度较高,2024年,CR6为99.25%,市场由龙头企业垄断,目前这些龙头企业专注向高端市场发展,对于啤酒中低端市场不利。

4、中国啤酒行业企业布局及竞争力

从产品类型来看,目前国内高端啤酒由百威亚太领跑。中高端啤酒主要集中在重庆啤酒、燕京啤酒、青岛啤酒、珠江啤酒。华润啤酒的年均啤酒销量一直为中国第一,但其产品结构以中低端产品为主。中低端啤酒企业还有惠泉啤酒、兰州黄河、香港生力啤等。

从啤酒业务的竞争力来看,目前百威亚太、青岛啤酒、华润啤酒的销量领先,处于第一梯队。重庆啤酒和燕京啤酒处于第二梯队。其余啤酒企业的市场份额占比均比较小,多为地区性强势品牌。

5、中国啤酒行业竞争状态总结

从五力竞争模型角度分析,目前我国啤酒行业发展时间长、受众广、性价比高,替代品威胁程度较低。现有竞争者数量有限,行业呈现寡头垄断趋势,但各龙头企业内实行产业升级,竞争程度激烈。上游供应商为麦芽、酵母等原材料以及包装设备等,议价能力适中。下游消费市场存在产品同质化严重的问题,议价能力较强。目前,我国啤酒行业已呈现垄断趋势,前六个品牌市场占有率接近100%,品牌多成立时间长,品牌效应显著,潜在进入者打破品牌壁垒难度大,潜在进入者威胁较低。

更多本行业研究分析详见前瞻产业研究院《中国啤酒行业品牌竞争与消费需求投资预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

精选报告(部分)

|  |  |

|  |  |

原创声明:本文内容为前瞻产业研究院原创文章,未经授权,不得转载至公众号或其它第三方平台,侵权必究!如需转载请在相应文章底部留言或微信添加懂行帝(微信:qianzhanseo)授权。

点击阅读原文,获取更多报告