04 物流

• 趁着租金涨幅放缓抓紧机会:虽然大部分市场的物流租金依然会涨,但在区域经济增长放软的背景下,租户扩张时会更加精打细算,所以涨价的劲头会降下来。 租户们不会再一味地四处扩张地盘,而是优先选择续租,或者把业务整合到靠近市中心的优质资产里。 在那些供应堆积如山的市场里,房东们依然会给出不少甜头,并且保持谈判的灵活性。

• 准备迎接供应过剩局面的终结:在2023年到2026年经历了一大波新仓库落成后,随着开发商根据租金增速放缓调整步调,从2027年开始,新冒出来的仓库会锐减。 建筑和拿地成本飙升,加上高昂的融资利息,将给澳大利亚、韩国和印度的这股新开发热潮踩下刹车。 虽然短期内供应压力在未来24个月还是会存在,尤其是在中国大陆,但放眼中长期,仓库会变得越来越紧俏,这有望让房东们重新找回底气,给租金回暖打下基础。

• 满世界找随时能上自动化的仓库:第三方物流(3PL)和电商大佬们为了把效率拉满、把成本控死,会拼命寻找那些面积超大、现代化且随时能跑自动化的物流设施。 除了把机器人和自动化设备搞进仓库,企业也应该多用用实时数据和智能系统,精准算出仓库放在哪儿最合适,毕竟现在大家对送货速度的期望是越来越高了。

• 在贸易迷雾中把供应链打造得更结实:为了少受关税变来变去和地缘政治风险的折腾,企业们会加快脚步,把供应链分散开或者搬到离自己更近的地方,降低运营中的软肋。 印度和东南亚的新兴市场正好能接住这波红利,他们能提供熟练工人、更低的成本,物流基础设施也在不断升级。

2026-2027年竣工量将回落

成本和经济逆风不断,租赁需求预计将走弱

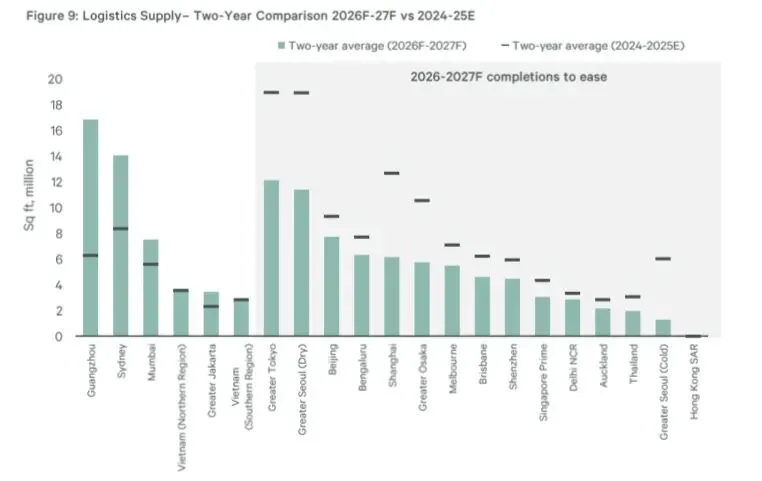

图表 9:物流供应量 – 两年数据对比(2026F-27F 与 2024-25E)

世邦魏理仕2025年12月的《亚太区租赁市场情绪指数》显示,由于经济增长不均,租户变得更抠门了,预计2026年的物流租赁情绪将变弱。 租赁活动主要是靠续租和搬去更好的仓库来撑着; 这种“非好不住”的追求品质的心态会继续发酵。

第三方物流(3PL)和电商大佬依然是拉动租赁需求的大头,他们到处在找那种随时能搞自动化、单层面积通常超过1万平方米的仓库。在印度,即时零售(quick-commerce)带来的需求还在继续狂飙,不过他们要的场地通常租期都不长。 得益于国内消费稳得住,澳大利亚和日本会看到大型电商平台继续开疆拓土。 相比之下,由于贸易摩擦没完没了,加上国内平台都在往自己建的仓库里搬,跨境电商平台在中国大陆的扩张步伐会放慢;同时,随着靠发钱刺激出来的消费热度退散,国内商家的扩张也慢下来了。

虽说2026年新出的仓库还是挺多的,但新建热潮在2025年就已经到顶了。今年预计有1.52亿平方英尺的新物流空间要交付,同比降了3%。 中国大陆占了新交房面积的三成以上,这保证了那里的空置率还会死死钉在历史最高位。 澳大利亚即将迎来一波新供应的高峰,大概有3000万平方英尺要上市。 虽然悉尼2026-2027年的供应管线比2024-2025年高出68%,但很多新项目都在新机场附近,真正的超甲级现货依然是稀缺资源。

日本、韩国、越南和新加坡的供应量在经历前期的峰值后将回归常态。 香港特别行政区直到2028年都不会有新仓库冒出来,再加上棕地(废弃工业用地)搬迁的助推,即便大家租房的兴致不高,空置率也能稳得住。

尽管短期内供应压力还在,但随着???和日本的开发管线缩水,从2027年起竣工量将大幅跳水。 贵得离谱的建筑和土地成本,加上高昂的贷款利息,将进一步卡住澳大利亚、韩国和印度等主要市场的开发脖子。

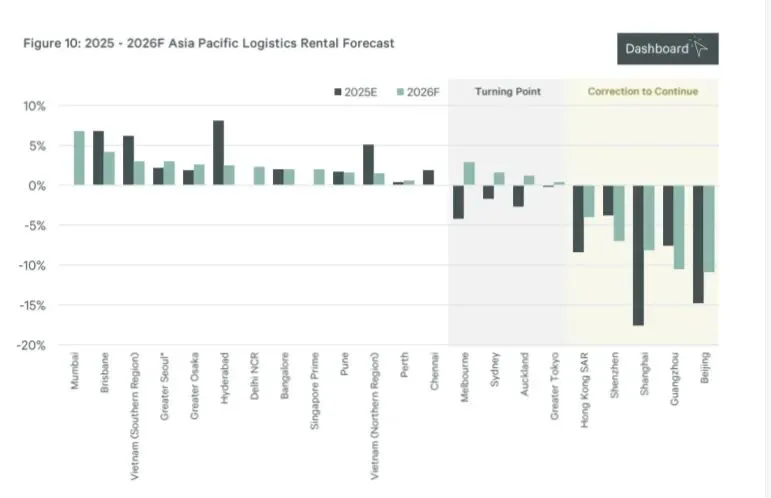

主要市场租金涨幅预计将放缓

高昂的建筑成本已经压制了新项目的开工,这为2027年起供应量的急剧下滑埋下了伏笔,也给房东们在谈判桌上添了底气。 日本是另一个在2026年即将迎来拐点的市场。大大阪地区在广泛的需求支撑下预计将录得稳步增长;而大东京地区随着租赁情况改善和租金增长强化,尤其是东京湾子市场,市场很可能会触底反弹,尽管圈央道(Ken-o-do)地区挥之不去的空置率仍会拖累整体表现。

奥克兰的物流租金在经历了两个年头的挤泡沫后终于要稳住了,随着大家把投机建出来的仓库慢慢消化掉,预计到年底会有小幅上涨。

反观大中华区,???(大陆地区内容,星球上可以看)香港在情绪低迷的情况下预计会小幅下滑,因为在贸易谈判取得重大突破之前,租户们还是会捂紧钱袋子小心行事。

图表 10:2025 - 2026F 亚太区物流租金预测

04 物流

预计2026年亚太区物流租金的涨幅将进一步放缓。虽说大部分市场的租金还会继续涨,但因为市场情绪变弱,大家扩张也更精明了,再加上整个地区宏观经济也不怎么带劲,所以涨价的势头会丢掉一些动能。

印度那些城市依然会是租金增长的领头羊,孟买表现尤为突出,因为那里的机构级高质量仓库敢于要高价,而且本地物流商的需求也很健康。大首尔地区干仓的租金回暖势头将进一步增强,因为空置率已经跌破10%了。 冷库的租金则因为之前建得太多,导致空置率死死卡在30%降不下来,压力依然很大。

在经历了2025年创十年新高的供应高峰后,新加坡的物流租金预计将在第三方物流(3PL)温和的需求和即将落成项目的稳健预租率支撑下往上涨。 尽管供应量激增,墨尔本和悉尼的超甲级仓库租金应该会在2026年触底。 新项目主要都在外围地段,内城市场的超甲级现货依然一库难求。 租金在2026年上半年会小幅下跌,因为那时候新项目的免租期等优惠给到了最大,随后在2026年下半年就会企稳。

东京和奥克兰将在2026年摸到拐点。在租户为了提升效率满地找好仓库的强劲需求,以及建筑成本上涨导致2027年起新供应大幅减少的双重作用下,东京大部分子市场的租金都将迎来上涨。 在奥克兰,物流租金在跌了两年后终于要稳住了,随着投机建出来的仓库被慢慢吃掉,预计到年底会有小幅上涨。

大中华区仍是?(部分内容星球上看完整版)

05 零售

• 把店开在最黄金的地段:与其到处撒网开一堆店,商家们现在更愿意把现有的店搬到、或者升级到黄金地段。因为这种地方曝光率高,不管是往实体店还是网店倒流,机会都更多。

• 下手要快准狠:黄金地段本来就没多少空铺子,这会让抢地盘的竞争白热化;同时,高昂的租金和房东手里强硬的谈判筹码,都会左右商家的决定。 一旦有机会冒出来,商家必须马上行动,或者提前把还没建好的好位置给订下来。

推陈出新

• 大洗牌:换血重组租户组合以跟上潮流:疫情过后,大家的消费习惯变了,买东西不如买体验。 建议房东们重新盘算一下自己的地盘,多留点地方搞餐饮和户外空间;给租户大换血; 再弄点娱乐区域。这些招数能让大家玩得更投入,逛得更久,最终让大家不自觉地多掏腰包。

• 把体验感拉满:像服装、运动和奢侈品这些卖实物的行业,正绞尽脑汁地把体验感塞进实体店里。 这让这些品牌把旗舰店当成了心头肉,专门用来展示产品特色和品牌文化。 除此之外,有些奢侈大牌甚至在自己的店里搞起了吃喝(F&B),就为了让顾客体验更好,顺便刷一波存在感。

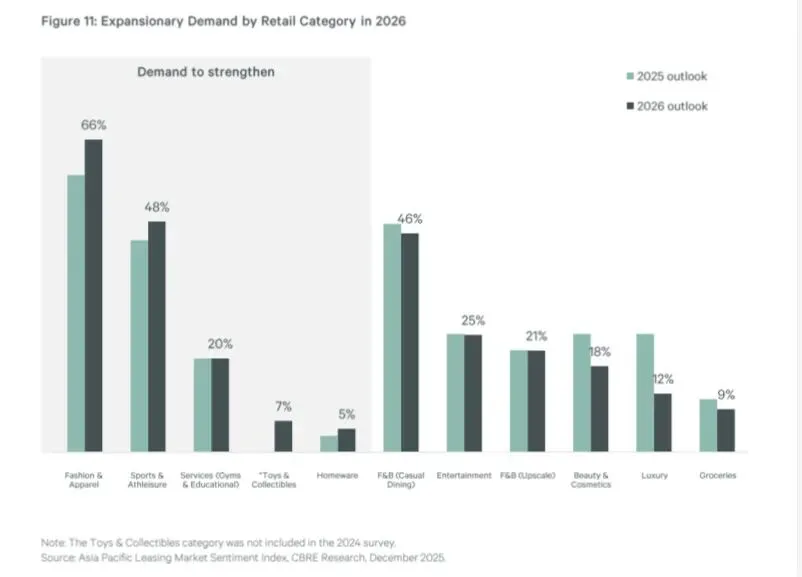

服装和运动品牌将挑起2026年扩张大梁

随着零售额的回暖和贸易政策疑云的散去,预计大多数市场的租赁活动都会比2025年更热闹。 中国大陆(星球上阅读)。

服装鞋帽将成为2026年最猛的头号需求引擎,这个行业的扩张需求眼看着又要加速了。 除了街头潮牌和快时尚品牌,一些本土的网络服装品牌,尤其是在东南亚和印度,也会继续下场开实体店。 乘着这股健康养生的东风,户外品牌和冉冉升起的运动休闲商家,都在到处找机会去繁华商业街抢占位置开旗舰店。 玩具和潮玩手办等其他注重体验的品类需求也会很惹眼,因为现在的消费者买东西,图的就是个情绪价值。

虽说今年餐饮(F&B)租赁的势头会弱一点,但它依然是撑起需求的主力。 休闲餐厅、咖啡馆和面包房预计会比高端和Fine Dining(精致餐饮)展现出更旺盛的需求,毕竟它们价格更亲民,开店成本也没那么吓人。

奢侈大牌的销售业绩还会继续在下坡路上挣扎。 这会让奢侈品零售商在定开店计划时变得极其保守;选址时也更加挑三拣四; 并且绞尽脑汁在店里整出更多花样来搞体验。

图表 11:2026年各零售品类的扩张需求

注意:2024年的调查中并没有包含玩具及潮玩(Toys & Collectibles)这一分类。

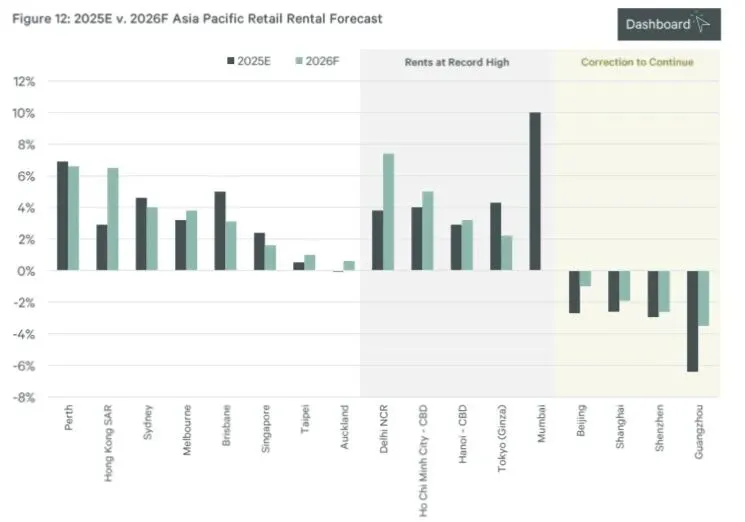

图表 12:2025E对比2026F 亚太区零售租金预测

有黄金地段极低的空置率和未来少得可怜的新商铺撑腰,亚太区的零售租金预计将在2026年于大多数市场保持稳步上涨的势头。 然而,复苏的路途注定是深一脚浅一脚的,有些市场的租金已经冲破了历史天花板;有些还在爬坡; 还有极少数在继续往下掉。

澳大利亚市场和香港特别行政区今年预计会看到一波猛烈的租金暴涨。 在澳大利亚,由于餐饮老板和中型主力店的需求爆棚,加上人口越来越多但铺子就那么点,区域购物中心的租金肯定会被推高。 在香港,随着来自日本、韩国和中国大陆的新玩家跑步入场扫走那些空着的靓铺,2026年的租金复苏步伐肯定会迈得更大。

新加坡的租金现在已经完全满血复活到2019年的水平了,接下来租金上涨的步子就会开始进入结构性的慢动作期了。 尽管德里首都圈和越南的CBD这些新兴市场的租金已经摸到了历史最高点,但2026年的涨幅很可能依然很凶。在印度,房东们正在把合同期改短,并且频繁地换租户来刺激客流和销售密度。孟买在2025年录得10%的健康同比增幅后,预计2026年租金将基本原地踏步。 东京银座的租金在2025年冲破了天际创下历史新高,而且预计还会接着往上窜,因为那儿的空铺率是0%,各行各业的商家为了抢个位置脑浆都要打出来了。

借着整体经济好转的东风,奥克兰预计会在2026年打个漂亮的翻身仗。 相比之下,中国大陆地区(星球上阅读)

06 酒店

• 做好旅游复苏红利见顶的心理准备:既然2025年的游客人数都已经快回到疫情前了,那2026年的同比增长自然得慢下来。 虽然中国大陆游客出国玩的热情还没完全恢复元气,但国内需求疲软和对经济的担忧,可能会让全面复苏的日子拖到2026年甚至更往后。

• 把酒店爆改为居住空间:眼看着居住板块越来越吃香,投资者应该在那些找房难的市场里,多琢磨琢磨把酒店改头换面的路子。 具体玩法包括把酒店改成共享居住空间(co-living)和学生公寓,这招在香港特区和澳大利亚特别好使。

• 顺应跟着活动去旅游的潮流:既然现在很多亚太市场的游客增长都是靠大型活动和演唱会拉动的,酒店老板和运营商就得抓住这波热潮,利用动态实时定价策略,在活动或旺季需求爆发时迅速反应捞一笔。 哪怕平时入住率不高,这种灵活变通的招数也能帮他们在需求爆棚时赚得盆满钵满。

• 面对高得吓人的施工成本,可以考虑软品牌(Soft Brands):建筑成本居高不下,意味着想在2026年做改造或换牌的酒店老板,应该多考虑考虑软品牌,这样能把改造开销压到最低。 软品牌能给老板们更多独立自主权,不用被硬性品牌标准条条框框卡死,同时还能白嫖核心大品牌的会员池和订房系统。

游客数量重回疫情前,但增速注定要回归常态

虽然游客输出的负面影响,但世邦魏理仕预计仍将稳坐该地区最热门旅游市场的宝座,旁边还有越南和韩国这些汇率划算的国家陪着。 赴日游客放缓,倒是可能便宜了印尼、泰国和香港特区这些市场,因为游客可能会转头去这些地方潇洒。

跟着活动去旅游依然是2026年亚太酒店市场的另一台增长发动机。像东京、悉尼、新加坡、香港特区和曼谷这些城市,现在已经是办演唱会、音乐节和全球活动的老牌场子了,它们还会继续把国内外的游客大把大把地吸过来。

接下来这一年,大家的口味可能会变,小众目的地可能会火。 Skyscanner的《Horizons 2026》报告说,现在的游客都爱往那些社区氛围浓、有文化底蕴和地方特色的地方扎堆。 日本的二线城市(比如广岛、金泽和札幌),还有德里、台北、科契和勒克瑙这些文化中心和海滩胜地,没准儿能捞着一波红利。

图表 13:各市场国际入境游客增长(年初至今)(截至各市场最新可用月份)

注意:以2019年=100为基准。

资料来源:CEIC,世邦魏理仕研究部,2026年1月。

图表 14:亚太区总游客及游客入境指数 (2019 = 100)

日本的二线城市(比如广岛、金泽和札幌),还有德里、台北和科契这些文化中心和海滩胜地,没准儿能捞着一波红利。

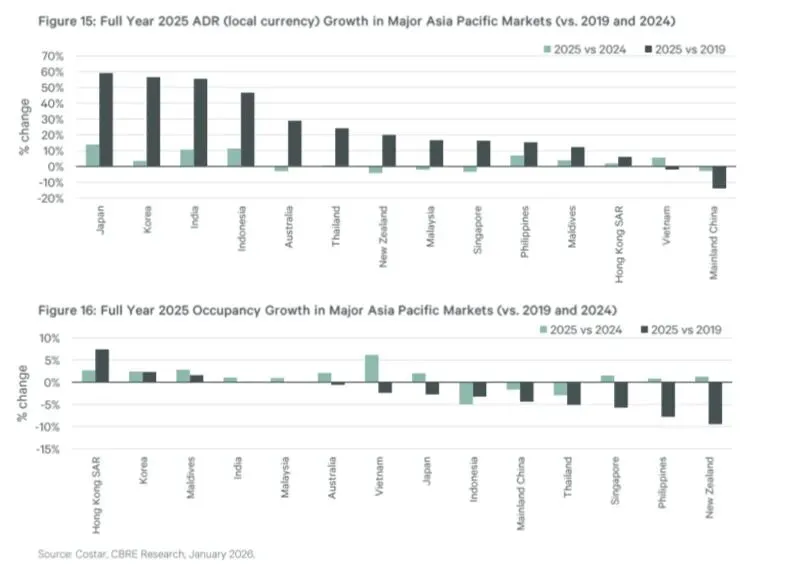

随着入住率小步快跑,2026年日均客房价格(ADR)增长将进一步回归理性

虽然随着通胀压力松口气,扩张的速度慢下来了,但随着旅游业在2025年恢复到疫情前的水平,按当地货币算,大多数市场的日均客房价格(ADR)还是在往上涨。 2025年领跑ADR增长的是日本(同比涨了13.9%),在那儿,日元跌跌不休反而引爆了旅游潮,创下历史新高。 靠着国内旅游大军的火力输出,印度2025年的ADR同比涨了10.7%,这主要是被斋浦尔、科契和印多尔这些二三线城市给带飞的。

虽说入住率正在好转,但因为商务出差和团队游的恢复速度还是赶不上散客休闲游,所以只有香港特区、韩国和马尔代夫敢说自己完全缓过劲来了。

东南亚在2025年的日子那叫一个酸爽。印尼虽然ADR涨了,但这其实是因为入住率掉下来了(尤其是巴厘岛)才被迫提价保收的。 新加坡新开的酒店实在太多了,为了把这些新房间填满,2025年的ADR只能小幅跳水。 在泰国,虽然开年红红火火,但3月份的一场大地震,加上安全问题劝退了不少中国大陆游客,直接把旅游业的热度给浇灭了。

虽然大多数亚太市场在2026年每间可售客房收入(RevPAR)还会接着涨,但随着日均客房价格(ADR)越来越回归理性,这增长的速度也就没那么嚣张了。

图表 15:2025年亚太主要市场全年ADR(当地货币)增长率(对比2019年和2024年)

图表 16:2025年亚太主要市场全年入住率增长率(对比2019年和2024年)

(完整版PPT和原文可以去星球上看)

扫一扫进入星球阅读,下图二维码

虽然世邦魏理仕认为这些观点反映了本报告发布时的市场状况,但市场存在很大的不确定性和偶然性,很多事情根本不是世邦魏理仕能控制的。

世邦魏理仕的很多观点都只是基于当时市场环境的主观分析,属于一家之言或者预测。其他公司可能有不同的看法、预测和分析,未来市场的真实走向也可能狠狠打脸世邦魏理仕现在的观点。

报告里的任何内容都不应该被当成世邦魏理仕或者其他任何公司股票未来能涨能跌的内幕消息。您千万别拿这里的观点当成买卖世邦魏理仕或其他公司股票的指南针。要是看了这些信息去炒股赔了钱,世邦魏理仕概不负责。