2025 年茶行业分析报告

一、行业整体概况

2025 年全球与中国茶行业都处于结构性变革、稳健增长的阶段:

全球市场:2025 年全球茶行业步入增长新阶段,总规模按不同统计口径预计突破 850-3000 亿美元,较五年前增长超 20%,新兴市场贡献了全球消费增量的 67%,亚太地区仍占据全球产销的主导地位。消费呈现两极化特征:高端精品茶市场份额提升至 28%,有机认证产品年复合增长率稳定在 12%以上;年轻群体推动即饮茶市场扩容,2025 年全球即饮茶销售额达到 426亿美元。

中国市场:中国作为全球最大的茶叶生产国与消费国,2025 年行业坚持「三茶」统筹发展理念,进入规模扩张与价值提升并行的新阶段,年内 1 家传统茶企、4 家新茶饮企业成功登陆港股,多项标志性产业成果落地。据不同统计口径核心数据如下:

二、生产端:规模增势趋缓,结构化绿色智能化转型加速

1. 种植端:结构优化,绿色数字化转型加快全国茶园面积增势已进入趋稳阶段,云南、贵州、四川、湖北四省茶园面积保持全国领先。生产端持续推进绿色转型:全国无性系良种茶园面积占比达到 68.5%,茶园病虫害绿色防控覆盖率达 64.5%,老旧茶园加快改造为生态高效茶园,广西等省区已启动茶树种植保险补贴试点应对气候风险;数字农业技术逐步普及,无人机测绘、物联网感知、AI 病虫害预测结合,使茶园管理效率提升 30%,病虫害预测准确率提高至 89%。

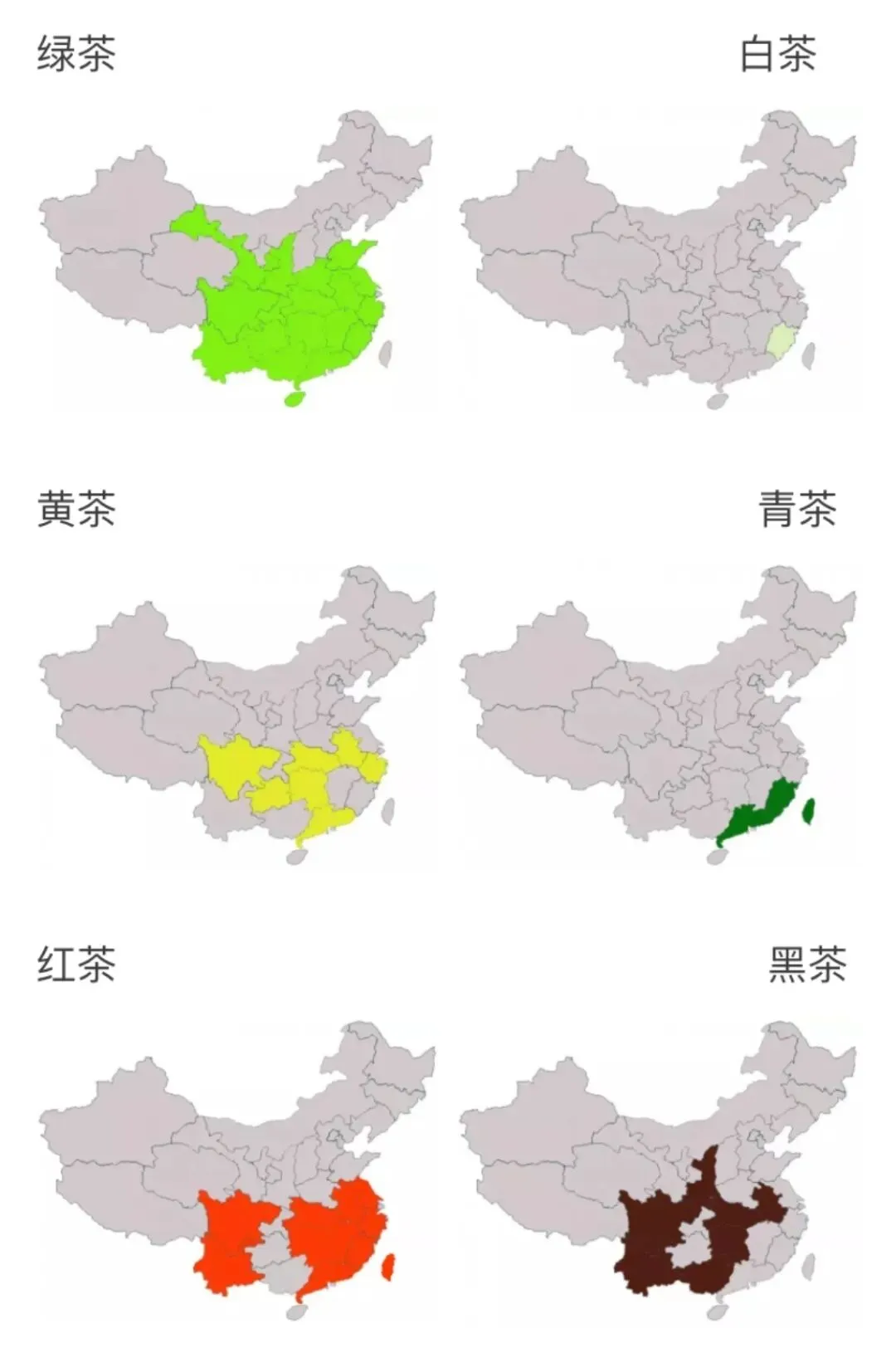

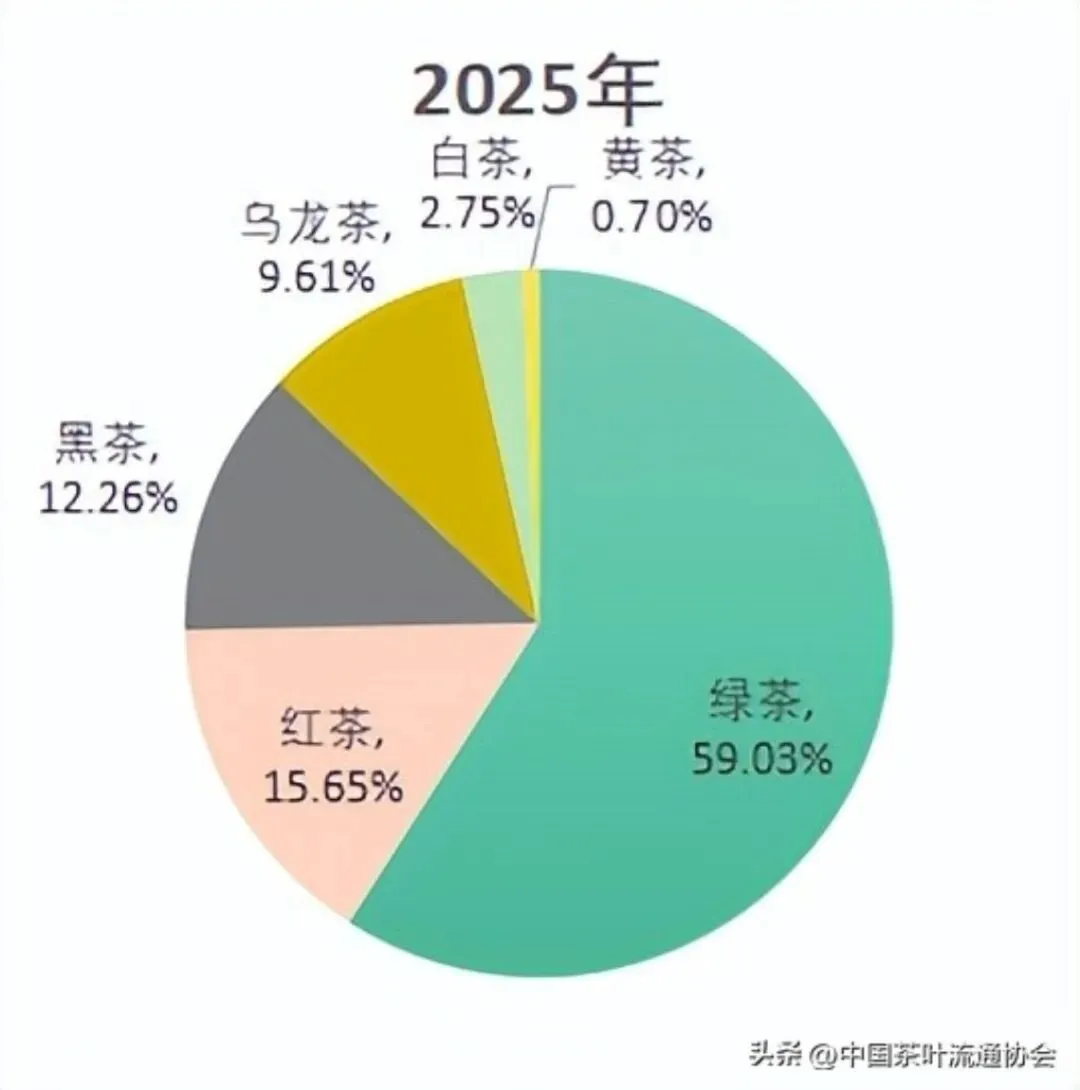

2. 茶类格局:传统格局稳定,特色品类增长强劲

六大茶类传统格局未发生重大变化,产量占比分别为:绿茶 59.03%、红茶15.65%、黑茶 12.26%、乌龙茶 9.61%、白茶 2.75%、黄茶 0.70%,绿茶仍占据绝对主导地位。其中白茶依托「陈化增值」的属性被市场广泛认可,成为行业增长最快的细分品类,内销、出口均保持两位数高速增长。目前名优茶与大宗茶产量结构约为 4:6,结构逐步趋向合理。

3. 标准与科技:国际话语权提升,核心技术突破

2025 年行业标准与科技建设取得多项标志性成果:全球首个茶业大模型面世,我国主导制定的《绿茶 术语》(ISO18449:2025)与《茶叶化学分类》(ISO/TS5617:2025)两项国际标准正式发布,标志着中国在茶叶国际标准制定领域的话语权显著提升;福鼎白茶文化系统入列全球重要农业文化遗产,19 位茶人入选第六批国家级非遗代表性传承人名单;加工领域精深加工技术取得突破,茶多酚提取效率提升 15%,高纯度茶氨酸在医药领域的应用规模持续扩大。

三、消费端:消费升级驱动结构性分化,新业态打开增长空间

1. 核心特征:结构性分化,高端市场领跑增长国内茶叶消费已进入存量期,呈现明显的消费升级趋势,结构性分化是行业增长的核心逻辑:高端茶叶市场(零售价高于 700 元/公斤)增速达到 5.6%,高于行业平均水平,预计到 2029 年市场规模将达 1353 亿元,成为行业价值增长的核心引擎,消费需求已经从基础饮用需求,转向对品质、品牌、文化体验的综合需求。

2. 新业态爆发:年轻主力拓展多元增长曲线95 后、00 后逐步成为消费主力,便捷化、年轻化、健康化的需求推动行业业态创新:

新式茶饮、即饮无糖茶、冷泡茶、茶零食等品类爆发,2025 年液态茶饮料市场规模达 1250 亿元,新式茶饮市场规模超 3540 亿元,为传统原叶茶企业开辟了第二增长曲线;

跨界融合持续加深,茶原料、茶成分延伸至家居、日化、美妆、医药健康等领域,深加工相关市场规模约 1200 亿元;

茶文旅融合快速发展,依托茶园生态发展的研学、民宿、康养等业态兴起,市场规模约 1000 亿元。

3. 渠道变革:线下承压,线上成为增长核心渠道呈现「线下传统渠道承压、线上新兴渠道崛起」的格局:传统线下门店和经销渠道受消费疲软、电商冲击影响,普遍增长乏力,部分头部茶企线下渠道收入同比下滑超 70%;线上渠道渗透率已经突破 40%,部分统计预计达到 45%,社交电商、直播带货、私域运营成为品牌增长的核心引擎,头部传统茶企线上收入占比已经超过 20%。

四、竞争格局:品牌进入提质阶段,行业集中度仍偏低

1. 品牌建设进入新阶段:中国茶品牌已经完成数量积累,正式进入提质增效的新阶段,形成了「区域公共品牌+企业品牌」协同发展的品牌矩阵,但仍然存「两强一弱」的特征:产区公共品牌声量强、文化底蕴深厚,但企业品牌的全球影响力相对薄弱。

2. 行业分散特征突出:中国茶行业分散化特征明显,头部企业整体市场份额不足 15%,三家头部上市茶企 2024 年营收合计仅占当年原叶茶市场规模的1.2%,行业仍存在大量白牌产品低价竞争,核心原因在于消费端认可的细分品类标准仍不完善,制约了品牌集中度提升。

3. 行业玩家转型方向清晰:传统茶企加速渠道变革,通过推出子品牌布局年轻消费场景,同时拓展线上、大客户渠道优化供应链;新茶饮品牌逐步向上游延伸,通过自建茶园控制成本与品质,同时向下游零售端延伸推出瓶装茶、袋泡茶,与传统茶企形成竞合关系;跨界合作成为常态,资本投资趋于理性,投资重点从规模扩张转向供应链整合与核心技术构建。

五、行业现存主要挑战

4. 需求端压力:受人口结构变化、消费模式变迁影响,茶叶消费呈现需求收缩、预期转弱的特征,市场进入存量竞争阶段,传统线下渠道面临较大的转型压力。

5. 产业端痛点:行业整体标准化建设仍滞后,制约了品牌集中度提升,国内企业品牌的全球影响力较弱,精深加工领域的全球竞争力仍有较大提升空间。

6. 国际市场挑战:欧盟、北美等主要进口市场对有机认证、溯源信息、农残限量的要求不断提高,贸易壁垒依然存在,对中国茶企的合规能力提出了持续挑战。

六、未来发展趋势与政策导向

政策导向

2026 年 2 月,五部门联合印发《茶产业提质升级指导意见(2026—2030 年)》,明确了行业中长期发展目标:到 2030 年,茶产业全产业链规模达到 1.5 万亿元,规上精制茶加工业营业收入突破 2000 亿元,基本建成丰足美好、绿色智能、国际一流的茶产业体系,茶产业被定位为「提振消费、扩大内需的生力军」。