2026年4月,AI行业发生了什么?如果你错过了这30天,那么你错过的不只是一个月的新闻,而是整个行业的权力交接。

Anthropic在30天内从一家"小而精的挑战者"变成了估值破万亿美元的AI新王。OpenAI——2026年3月底还是毫无疑问的行业领袖——在30天内经历了最高管理层地震、核心产品关停、最大盟友解绑、以及被反超估值的多重打击。资本以超过2万亿美元的量级涌入了这个行业。SaaS——一个诞生了Salesforce、Workday、ServiceNow等数千亿美元公司的商业模式——在4月份被正式宣告死亡。这不是夸张。这是4月份真实发生的事。

一、4月全景:30天重塑行业格局

第一周(4/1-4/5):OpenAI完成史上最大私募融资$1220亿;Anthropic完成$300亿G轮。OpenAI关停Sora,全面转向企业市场。

第二周(4/7-4/12):NVIDIA以$200亿收购Groq;Google签下五角大楼机密AI合同;英国启动Claude Mythos紧急安全评估。

第三周(4/14-4/19):Anthropic收到$8000亿估值要约,资本市场信心首超OpenAI;OpenAI三位高管同日离职;Claude Design发布让Figma暴跌7%。

第四周(4/20-4/26):GPT-5.5发布但头条被Anthropic估值破万亿抢走;DeepSeek V4开源(1T MoE);Google追加$400亿、Amazon追加$250亿。

第五周(4/27-4/30):微软-OpenAI独家合作解绑;Ineffable Intelligence $11亿种子轮;Warp开源获43.9K星;Nemotron 3 Nano Omni发布。

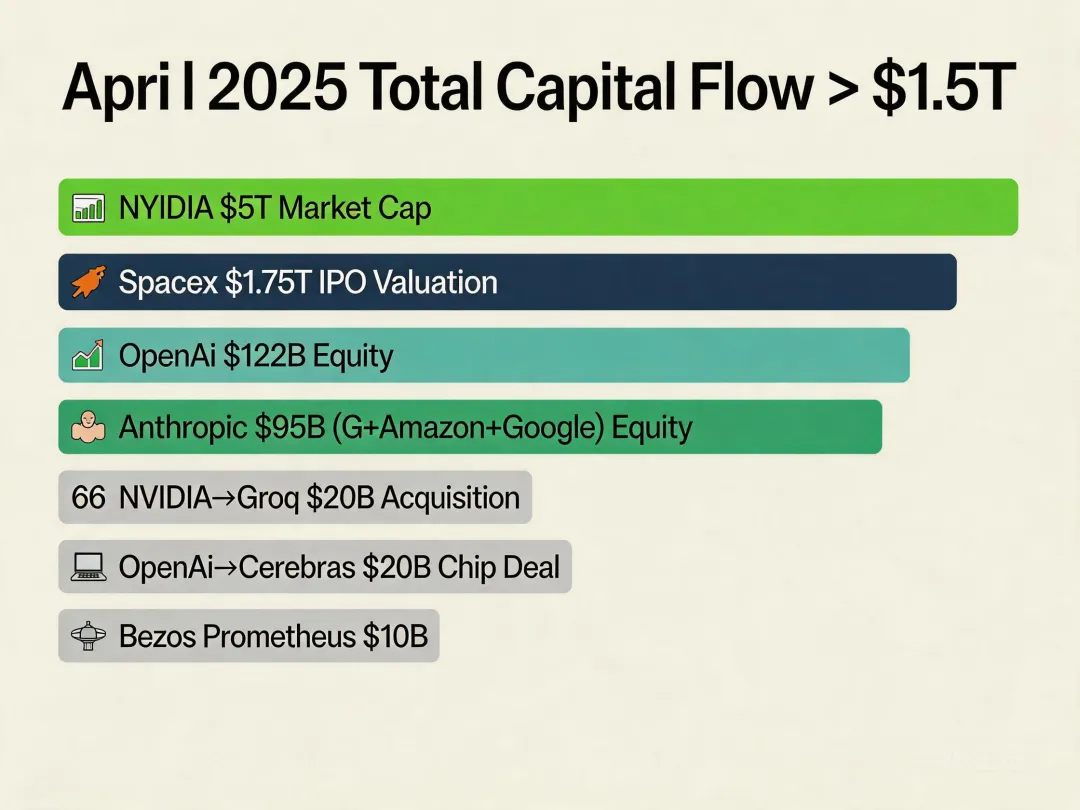

二、资本层面:2万亿美元重构行业格局4月的资本市场只讲一个故事:AI不再是技术赛道,而是资本战场。资金规模就是竞争壁垒,储备量决定话语权。

*4月主要资本流动汇总:*

关键数据:2026年Q1全球AI风险投资达到2420亿美元,占全部VC投资的80%。

核心洞察:AI资本市场的逻辑已经彻底改变。2024年还在比拼"融资效率",2026年4月逻辑变成了"资本规模就是竞争壁垒"——谁的资金储备最大,谁就能锁定最多的算力、最顶尖的人才、最贵的芯片。OpenAI的$1220亿融资和$140亿预期亏损是同一枚硬币的两面——"烧钱换规模",与2000年互联网泡沫同构。

反例:DeepSeek在完成首次外部融资前依靠有限自有资金做出了V4,证明"资本规模至上"不是唯一的路径。但在Anthropic和OpenAI都在烧百亿级别资金时,没有资本支撑的玩家能撑多久?

NVIDIA市值:4月28日市值触及$5.3万亿创历史新高。"去NVIDIA化"成为口号的同时股价仍在涨——因为AI总需求增长超过了芯片多元化的供给替代。

"AI中产"正在消失:融资分布极端化——要么融到百亿级别,要么做完全独立、不依赖外部资本的"作坊"。中间地带正在消失。

*Anthropic 30天逆转时间线:*

最关键的反转信号:4月23日GPT-5.5发布当天,全球科技媒体的头条不是GPT-5.5,而是"Anthropic估值破万亿"——权力转移最清晰的信号。

Anthropic做对了什么? 1.双云战略:同时绑定AWS和Google Cloud,获得超过11GW算力储备。2.安全定位:Mythos不仅是技术能力展示,更是一种政治定位。3.产品化:Claude Design证明Anthropic不只会做模型,还会做产品。

Google vs Meta:4月28日两家巨头同一天发布财报。Google Cloud收入同比增长63%,市值单日上涨6%。Meta日活用户未达预期,同日宣布裁员8000人,股价暴跌7%。Google是4月AI行业最大的隐形赢家。

三、技术层面:模型周更与硬件双锁4月发布了至少9个前沿模型,但真正决定行业技术走向的不是模型本身,而是NVIDIA的两把锁、分布式训练的突破和开源模型的追赶。

*模型发布密度创历史新高:*

NVIDIA的双锁战略——4月最重要的技术战略信号。通过收购Groq和发布Nemotron 3 Nano Omni,NVIDIA正在构建双重锁定:第一锁(硬件):CUDA生态+Blackwell/Rubin GPU锁定训练市场;第二锁(模型):Nemotron系列锁定推理市场。训练芯片收入是一次性的,推理芯片收入是持续性的。通过自研推理模型,NVIDIA可以确保其推理芯片始终是"最优解"。

Nemotron 3 Nano Omni:30B参数、A3B混合MoE(每次只激活3B)、三模态统一,Agent推理吞吐量上实现9.2倍提升,支持百万token上下文,能在单卡甚至CPU上跑。NVIDIA把训练配方全公开——这是"双锁战略"的关键一环。

Decoupled DiLoCo:分布式训练突破——在5%节点故障的情况下训练效率只损失4%。传统训练需要超大规模同构集群,Decoupled DiLoCo让异构集群训练成为可能——AI训练的算力门槛正在降低。

Mythos安全评估:4月9日英国监管机构对Claude Mythos启动紧急安全评估。当国家级安全机构认为一个AI系统需要紧急评估时,意味着能力已超出民用范畴。

Claude Design:4月17日发布,Figma股价暴跌7%。这不是"AI插件"——这是AI原生设计工具,直接从模型能力出发重写设计工具的工作流。当模型能力足够强时,SaaS产品可被直接替代。

Google技术布局:4月22日发布TPU 8t/8i双芯片及Gemini Enterprise Agent Platform,AI基础设施与平台同时升级。

BAAI报告:中国AI Token调用量连续五周超美国,模型周更、国产芯片适配加速。

中国模型进展:GLM-5.1实现8小时长程任务首次超越Opus 4.6;豆包视觉模型登顶SuperCLUE-VLM(90.66分超Gemini 3.1 Pro);小米MiMo-V2.5全面开源(MIT协议)。

四、创业层面:SaaS已死,Agent原生时代到来4月最重要的创业信号不是某个融资事件,而是一个商业模式的正式死亡和另一个新时代的确立——SaaS已死,Agent原生时代到来。

PitchBook正式宣告"SaaS已死":4月26日,PitchBook发布报告"SaaS Is Dead, Long Live SaS(Service-as-Software)"。PitchBook是机构投资者最依赖的数据平台,当它说出这句话时,资本配置的方向会随之改变。

微软-OpenAI独家合作解体:4月28日,微软和OpenAI正式解除价值$1500亿的独家合作协议。这是AI行业历史上最重要的一次分手。解体后OpenAI可以自由选择云供应商,微软可以自由选择和集成多个模型。这对OpenAI短期利好(算力选择更多),但长期是重大挑战(失去了最大的企业分销渠道)。这也标志着AI行业"垂直整合"模式——模型公司+云平台+应用层在同一个体系内闭环——正式瓦解。

*四大Agent平台同一周发布:*

*SaaS死亡的三重证据:*

1. 定价模式终结:"按席收费"是SaaS商业模式的基石。Agent不占座位——一名员工可以管理10个Agent。按席定价的基础不存在了。

2. 3人公司+12个Agent=3000万美元ARR:一家只有3名员工的公司,通过12个AI Agent运营达到3000万美元年收入。如果3个人能做到3000万美元,Salesforce的7万名员工在做什么?

3. Karpathy停止写代码:4月底Andrej Karpathy表示已不再手动编写代码。Google内部透露75%新代码由AI生成。软件工程的基础逻辑正在改变。

OpenAI的燃烧模式在崩溃:预计2026年算力账单$600亿,预计亏损$140亿,预计盈利时间2029年(如果一切顺利)。同时承受Musk诉讼、微软解绑、三位核心高管同一周离职的三重压力。

Claude Design的冲击:4月17日发布当天Figma股价暴跌7%——一个AI产品发布让一个上市SaaS公司市值蒸发数十亿美元,这是"SaaS已死"最直接的股价证据。

Ineffable Intelligence:11亿美元种子轮的"反LLM"赌注:4月29日,AlphaGo联合创始人David Silver的Ineffable Intelligence宣布完成$11亿种子轮——AI史上最大种子轮。核心论点:LLM不是AGI的正确路径。当资本市场愿意为"反LLM"故事支付11亿美元时,意味着主流AI叙事正在出现裂痕。

对创业者的意义:不要锁定单一AI生态。AI行业的领先地位可以在30天内反转。如果你的业务只依赖一个模型供应商,风险敞口比你认为的大得多。

五、社区层面:GitHub Agent生态大爆炸4月Agent工具在GitHub上的爆发不是"又多了几个开源项目",而是软件开发的工作方式正在从"写代码"变成"配置Agent怎么写代码"。以下是4月最值得深读的4个项目——每一个都在重新定义一个问题:"人在开发流程中还做什么?"

*Skills(mattpocock/skills)— 37.5K⭐:你的AI同事怎么做事的,现在可以配置了*

Matt Pocock(TypeScript大神)把自己电脑里的.claude目录推到了GitHub。这个目录里是他日常用的21个AI Agent技能定义文件——不是代码,是结构化Markdown,每份文件定义了一个"Agent怎么处理这类任务"的规则。PRD生成技能是这样写的:一份模板定义了Agent写PRD时必须覆盖的7个章节(背景→目标→技术方案→影响分析→测试策略→回滚方案→验收标准),每个章节有具体的写作指引和检查清单。不是模糊prompt,是"按这7步框架生成,每一步都有质量门禁"。这意味着什么:一个资深工程师调教了半年的AI工作流,可以被任何人一键fork。过去经验丰富的开发者最大的资产是"他知道怎么做"。现在这个"知道"正在变成可共享的配置文件。Skills repo一周冲到GitHub全球#1,OSSInsight的评价是:"一个人的配置文件拿了50,000星:个人AI栈现象。"

*AutoResearch(karpathy/autoresearch)— 12.7K⭐:630行代码,AI跑AI的实验*

Karpathy开源了630行Python实现的自主研究Agent。核心闭环:LLM生成实验假设→配置实验参数→运行→收集结果→分析→生成下一个假设。三个组件:ExperimentGenerator、ExperimentRunner、Analyzer,串成while循环跑一整夜。

Karpathy自己的数据:700次实验运行,Agent在过程中自动修改了自己的代码110次。他在X上说:"我蒸桑拿去了,回来发现AI改了自己的代码110次。"社区的衍生方向已分叉到5个以上:auto-karpathy、ooda-autoresearch、autoresearch-at-home、swarm-autoresearch等。实操意义:过去要花一周做的ML实验调参,现在可以写一个Agent循环让它跑一晚上。你的角色从"操作者"变成了"设定目标和检查结果的人"。

*Symphony(OpenAI开源SPEC)— 不是又一个框架,是Agent协作的工程规范*

OpenAI在4月开源了Symphony——它在内部用了半年的多Agent编排系统。不是开源代码,是开源了一份SPEC(规范文档)。OpenAI想做的是标准定义者,不是又一个框架开发者。

Symphony定义了三个核心机制:

Task Graph(任务图):传统Agent工作流是线性的,Symphony把它变成DAG。A和B可以并行,C依赖A和B的结果,D在C完成后触发。每个节点是独立Agent任务,有自己的上下文和工具集。

Review Gate(审查门):每个关键节点设Review Gate——Agent A完成任务→Agent B审查结果→人类签字确认→继续。OpenAI内部数据:PR数量翻了5倍,质量没有下降。

Context Pass(上下文传递):上游Agent的输出不塞进下游Agent的prompt里,而是走结构化中间格式。下游Agent只拿到"它需要的那部分"而不是"上游产出的全部"。

Symphony的SPEC里有一句话被大量引用:"humans are the bottleneck。" OpenAI的意思是:不是模型不够强,是人审批的速度跟不上Agent产出的速度。所以他们没做"更好的模型",而是做了"让人别挡路"的工具。实操意义:10人以上技术团队可用多Agent协作提升3-5倍输出效率。

*Warp(warpdotdev/warp)— 43.9K⭐:终端不是终端了*

Warp在4月29日开源后单日暴涨12.8K星,总量冲到43.9K。实际定位是Agentic Development Environment(ADE),不是终端模拟器。三个核心差异:第一,自研GPU渲染管线——毫秒级响应,Agent操作终端的延迟直接影响决策速度。第二,BYO Agent设计——不绑定自家AI模型,Claude Code、Codex、Gemini CLI都能接。无论模型怎么更迭,Warp作为运行层的价值不会贬值。第三,Oz agents全生命周期管理——从triage issue→write spec→implement changes→review PRs完整闭环。传统开发者在终端、编辑器、GitHub、Slack之间反复切换,Warp把这四件事统一到一个环境里。实操意义:传统开发者的工作界面是"四个窗口"(终端/编辑器/浏览器/聊天),Warp试图把四个窗口变成一个——工作范式的切换。

*四条线指向同一个方向*

这些工具在功能上各有侧重,但指向同一个结构性问题:每个Agent会话都是独立的。Skills是静态配置文件,不会从过往操作中学习;AutoResearch每轮实验从零开始——AI即使昨天发现了有用的模式,今天也不会记住;Symphony只管编排不关心任务间的上下文传递。整个生态在Agent能力上飞速进化,但会话与会话之间仍然是割裂的。

六、月度认知升级表以下是与3月底的判断对比,这个表浓缩了4月最重要的认知变化:

七、5月前瞻4月留下了太多悬而未决的问题。以下是5月需要重点关注的7件事:

P0优先级1. **Anthropic IPO时间表**(10月目标,\$1T+估值)——IPO将会是2026年最大的资本市场事件之一。监管机构的反垄断审查路径、定价区间、基石投资者的构成,将在5月释放初步信号。

2. OpenAI的存亡三重压力——Musk诉讼的进展、微软解绑后的战略重构、\$140亿亏损下的运营调整。5月任何单一负面事件都可能导致OpenAI估值进一步下修。

3. LlamaCon的后续影响——Meta的Agent平台战略在4月的GPT-5.5和DeepSeek V4的双重夹击下如何定位?Meta的8000人裁员是否意味着AI投入的重新分配?

P1优先级4. **Q2 CapEx指引变化**——Google、Microsoft、Amazon、Meta的资本支出指引是衡量AI算力需求的最直接指标。5月财报季的CapEx数据将验证AI投资是否在持续加速。

5. Ineffable Intelligence的首篇技术论文——David Silver团队的"反LLM"路线具体是什么?这篇论文将是2026年最重要的AI论文之一。

6. Google Cloud容量约束与价格效应——Google Cloud +63%的增长背后是算力供应的紧张。如果容量不足导致价格上涨,会影响整个AI行业的成本结构。

P2关注7. **Warp社区增长**——作为Agent原生开发环境的标杆项目,Warp的社区增长速度是衡量"Agent-native开发"接受度的代理指标。

八、4月的最后一个问题4月之前,AI行业的核心问题是:谁的模型最好?

4月之后,这个问题变成了:谁还留在牌桌上?

Anthropic逆转了。OpenAI陷入了危机。SaaS行业在30天内从"增长放缓"变成了"正式宣告死亡"。2万亿美元的资本在30天内涌入了一个行业——这已经不是技术竞赛,而是国家级的资本对决。

4月的故事告诉我们:在AI行业,30天足够改变一切。

5月会发生什么?

信向 SignaLect,基于公开信息整理,数据截至2026年4月30日。仅为信息梳理与个人观点记录,不构成任何投资建议。