谷歌的优势和上涨,我们在上一期已经分析过了:

ASIC(TPU)+ XLA 全局编译 + 铜光混合互联(ICI + OCS) = 编译期确定性(静态规划向量存储 / IO / 生命周期与网络流量)+ 可重配高带宽网络 = 更高的系统利用率 → 更低的规模化成本。

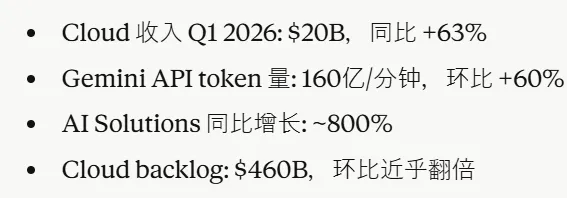

财报指标:

https://mp.weixin.qq.com/s/Nh3gw2J1Kx3ugEQP419lyA

一.英伟达和微软盘后的下跌:

NVDA 的CUDA溢价正在推理侧被ASIC 稀释:NVDA 过去的溢价很大程度来自于 CUDA 的易用性和生态。但 Q1 的数据显示,头部的 Hyperscalers(尤其是谷歌和 Meta)已经有能力通过 XLA 或 PyTorch/XLA 绕过 CUDA 的垄断。当 AI 从算法探索期进入工程落地期,Token/$(单位成本能产生的 Token 数) 在推理侧变得非常重要。NVDA 的通用性溢价在面对谷歌这种针对特定算法(如 Transformer-based)优化的 ASIC 时,确实显得太贵了。

MSFT 的Capex 陷阱:微软目前主要还是 NVDA 的最大买家。由于它缺乏像 TPU 这样成熟的自研芯片规模(Maia 还在早期),它的推理成本目前是高于谷歌的。财报显示微软的 Capex 指引抬升惊人(突破 $40B/Q),市场在担心:如果微软必须持续购买昂贵的通用 GPU 来和谷歌的廉价 ASIC 竞争,它的利润率长线会被拖累。

逻辑链条:推理成本战争已经开始 → 自研 ASIC 的 Hyperscaler 长期占优 → NVDA 长尾需求仍在但头部溢价收窄 → 没有自研芯片的微软长期承压

谷歌的尾部风险:

算法范式的突变:如果未来 12 个月内,AI 架构从 Transformer 转向了某种强依赖动态控制流或稀疏计算的新架构(比如更复杂的 MoE 变体或全新的非注意力机制,我个人认为可能系不大),谷歌这套高度静态优化的基础设施可能会遭遇 搁浅资产(Stranded Assets) 风险。

生态的马太效应:PyTorch 虽然在接入 TPU,但开发者体验依然像是在用左手写字。如果最尖端的开源创新都发生在 CUDA 平台上,谷歌可能会在前沿模型能力上被拉开代差,即便它的推理成本再低,如果模型本身落后了,流量也会流失。

验证:

短期内(1-2个季度),我认为我押注的 成本优势逻辑 会继续在财报上得到验证(体现为 Google Cloud 利润率的持续暴力扩张)。但需要警惕的是:一旦 OpenAI 或 Anthropic 跑出了某种 TPU 跑不动的奇怪算法,逻辑就会发生剧烈反转(我既然敢押注就是认为这个可能性不大)。

二.甲骨文的脆弱

看了我前面的逻辑,我估计各位都能猜到它最近的走势了(肯定不行)。

甲骨文之前估值起飞,很大程度上是因为它把自己绑在了 OpenAI 的战车上(为其提供算力补充)。但这两天市场传出 OpenAI 增长不及预期 以及 OpenAI 正在加大与微软自研芯片(Maia)和甲骨文竞争对手(如谷歌云)的接触,这让甲骨文那惊人的 $455B-$550B 的 RPO(剩余履约义务) 显得有些脆弱。

甲骨文宣布 2026 财年的 Capex(资本支出)将达到 $35B 级别,这在宏观分析师眼里是极度危险的。

市场现在的胃口变了:去年你敢砸钱买卡,我就敢给你涨估值;今年你如果砸了钱却拿不出像谷歌那样能显著降低单位 Token 成本的方案,市场就会担心你的 FCF(自由现金流) 被这些硅片给吞噬。

甲骨文目前的 债务股本比(Debt-to-Equity)高达 3.66,在当前 3.5%-3.75% 的联邦基准利率下,利息支出对利润的侵蚀让量化模型很难给它高倍数。

三.亚马逊

我之前推荐过它,因为它的自研芯片(Trainium 和 Graviton),可惜没拿住不然现在也是新高。亚麻也和谷歌一样从财报大逃杀里冲了出来。

AWS Q1 营收增长 28%(达到 $37.6B),这是近 15 个季度以来的最快增速,远超分析师预期。

自研芯片的财务兑现:亚马逊 CEO Andy Jassy 在财报会上明确提到,自研芯片业务(Trainium 和 Graviton)的年营收运行率(Run rate)已经突破了 $200亿。

逻辑印证:和谷歌一样,亚马逊也开始享受自研芯片带来的 垂直整合红利。当微软还在苦哈哈地给 NVDA 打工(买昂贵的 H100/B200)时,亚马逊通过 Trainium3 向客户提供高性价比的算力。Meta 最近甚至签下大单,要在亚马逊上运行其 Agentic AI 的 CPU 密集型任务,这说明亚马逊的底层 Infra 已经形成了对通用算力的 成本替代。

风险:这套基于Trainium 的技术栈真的比谷歌靠谱?

亚麻的价值在于生态宽容度:如果你的模型是基于开源 PyTorch 稍微改改的(比如 Llama 系列),迁移到 Trainium 会比迁移到 TPU 容易得多(摩擦小)。

谷歌的价值在于极限性能确定性:只要你愿意按照谷歌的规矩写 JAX,它能给你提供市面上最廉价、最高效的确定性算力。

亚马逊目前的涨势更多是吃到了基建普及的红利——它让那些用不起 H100 的企业有了一个还算好使的替代品。但在顶尖的系统工程层面,它还在追赶谷歌的尾灯。