目录

✔合并资产负债表分析之第二节:经营类资产

重点一、货币资金、拆出资金(占76.77%)

重点二、应收票据、应收账款、应收款项融资、合同资产(占0.82%)

重点三、预付账款、预收款项、合同负债

重点四、应收利息和应收股利(占0%)

重点五、其他应收款(占0.01%)

重点六、长期应收款(占0%)

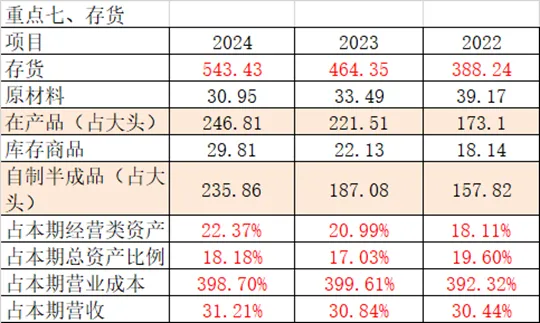

重点七、存货(占22.37%)

第二节 经营类资产

概念:企业销售商品、提供劳务及对外采购等经营活动衍生的资产科目,包括货币资金、存货、各类应收款、预收款。先来个汇总看看

个人备注:经营类资产2024年合计2428.86亿元,2023年合计2211.93亿元,2022年2143.25亿元。24年同比增加216.93亿元。占比最大的是货币资金、拆出资金、存货,就是重点关注内容。另:主要是①货币资金减少97.74亿元,②拆出资金增加216.34亿元,③应收票据增加19.7亿元左右,④存货上增加了79.08亿元,(先过,具体看细项时分析)

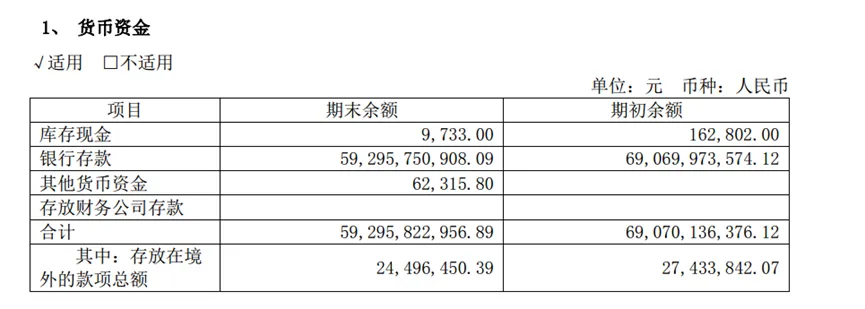

知识点一、二:“货币资金”只须关注合并资产负债表数据;“货币资金”的构成

个人备注:

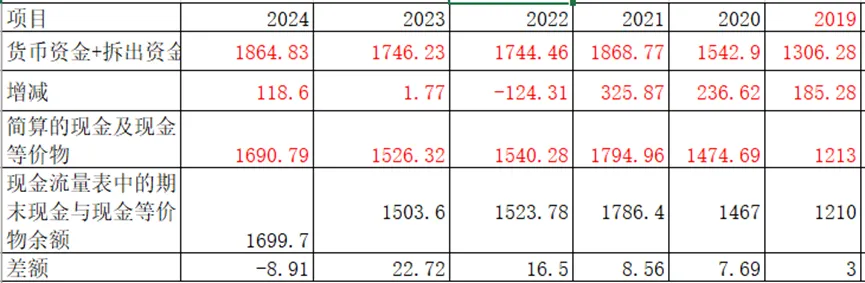

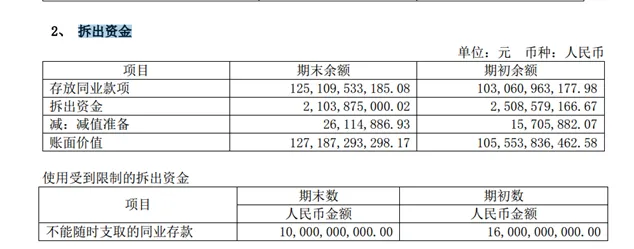

1、货币资金+拆出资金,2024年1864.83亿元,2023年有1746.23亿元,相比增加118.6亿元。

2、受限的资金:2024年有174.04亿元,2023年有219.91亿元,2022年有204.18亿元。

3、简算的现金及现金等价物为1690.79亿元,与现金流量表中的1699.7,相差8.91亿元。基本符合。

知识点三:“货币资金”发出的信号

产生货币资金的途径:①发售股票或举债;②出售资产或业务部门;③经营活动现金流入持续大于现金流出;符合③,通常意味着企业具有某种持续性的竞争优势。

个人备注:符合该第三种情况。

知识点四:(核心):对于货币资金的分析,坚持一个基本原则就好,货币资金要与短期债务(企业的偿债能力)、经营需要相匹配(企业的资金运用能力)

1、公司货币资金+拆出资金余额为1864.83亿元,其中受限资金为174.04亿元,扣减后是1690.79亿元,短期负债为流动负债合计为565.16亿元。比短期负债多约1125.63亿元。资金充足。

2、短期借款、长期借款、应付债券都没有,不存在存贷双高的情况。

3、存款2024年为592.96亿元,23年为690.69亿元和其他货币资金为0,数额大,都为流动资金。暂未发现缺乏短期流动资金。

4、其他货币资金为0。不存在其他货币资金金额巨大,缺乏合理解释的情况。

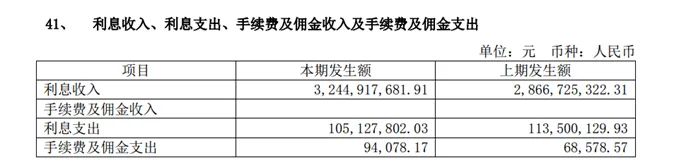

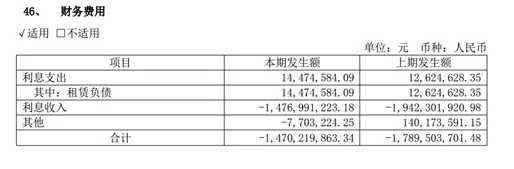

5、货币资金产生的利息收入:

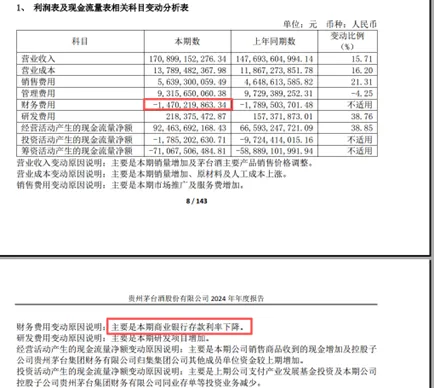

A.营业总收入项目下,主要利息收入为32.45亿元,源于企业内部金融业务,是主营业务收入;

个人备注:利率=2.79%,比银行存款还是要高的1~3年期1.45%~1.95%。

B.财务费用下:利息收入为14.76亿元,源于银行存款,用于调整筹资成本。

个人备注:利率=2.3%,确实是比24年银行存款还是要高的1~3年期1.45%~2.0%,但比23年利率要低,变动里面也写了。

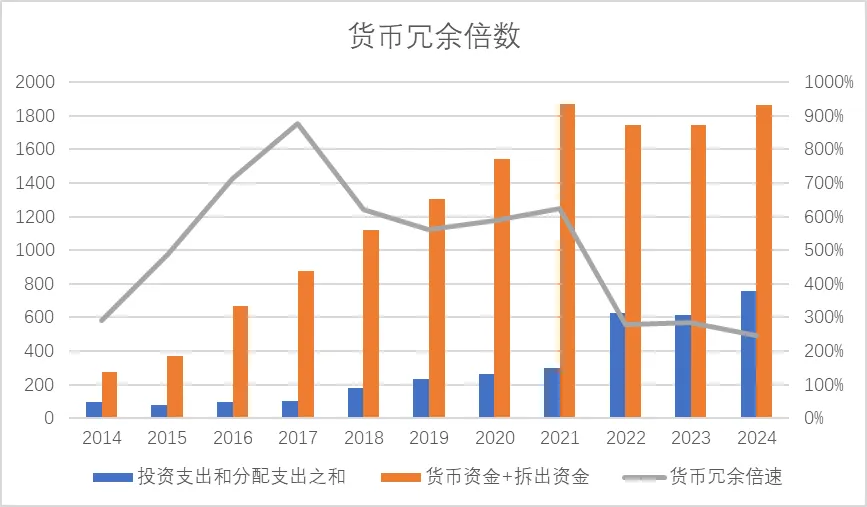

知识点五:“货币冗余倍数”

货币资金余额:从2019年起,新准则要求,余额=货币资金余额-存放中央银行法定存款准备金+拆出资金-不能随时支取的同业存款”

个人备注:反正很有钱,也不知道能投去哪,毕竟卖茅台已经这么赚钱。

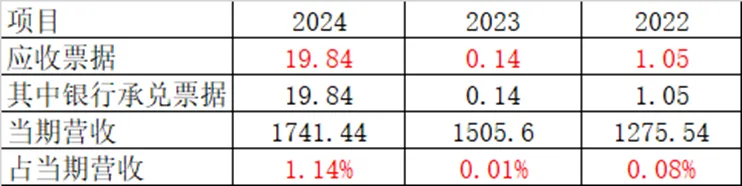

知识点一:应收票据

个人备注:应收票据都是银票,且占当期营收比例很少1.14%,增加了19亿元,比23年有所上涨,有点点放松销售政策,但都是银票,还是很稳妥的。

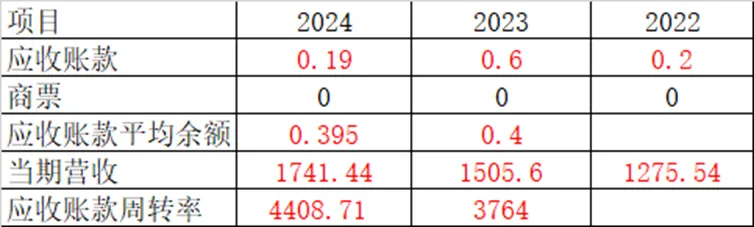

知识点二:应收账款(相当于我们日常的“欠条”)

(一)应收账款的陷阱

个人备注:主要是应收账款也占营收太少了,基本就是买家都给现金了,说明具备优势。估值时可以给于加分

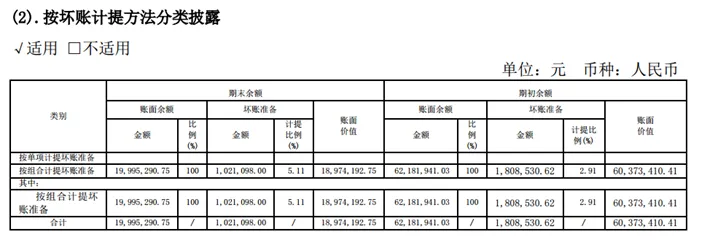

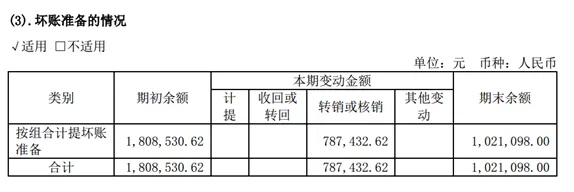

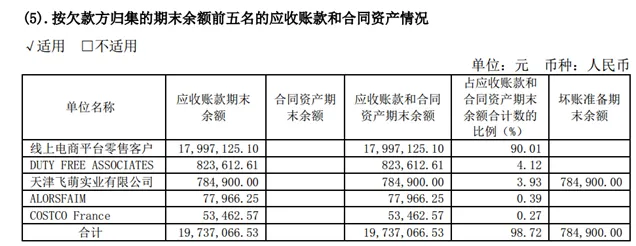

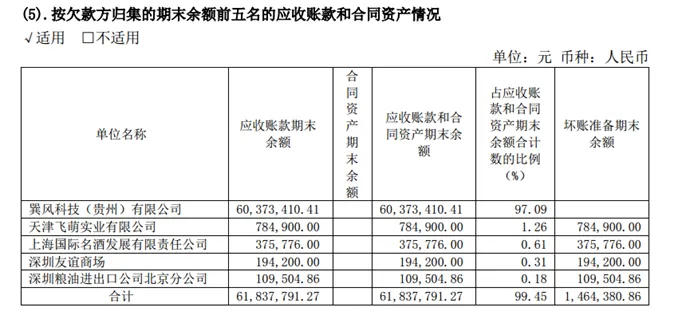

(二)应收账款的构成与坏账准备的计提、坏账计提标准、应收账款造假

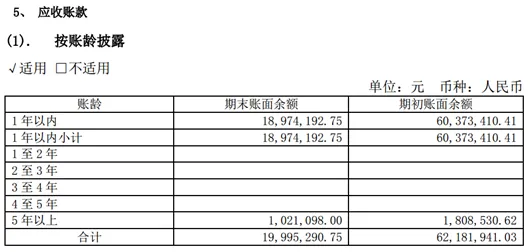

2024年

2023年

个人备注:

1、这样看,应收账款,主要是电商0.17亿元。去年的剩飞萌实业,其他都还清了。

2、2024年的坏账准备是180万,转核74万。

3、金额少,只有0.19亿元,就先不过多考究了。

知识点三:应收款项融资(新准则带来的变化)

个人备注:茅台2024、2023、2022年都没有该项目,金额为0。

知识点四:合同资产(vs应收账款)

个人备注:茅台2024、2023、2022年该项为无。

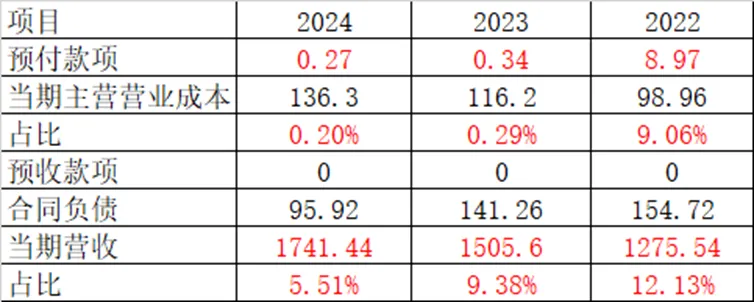

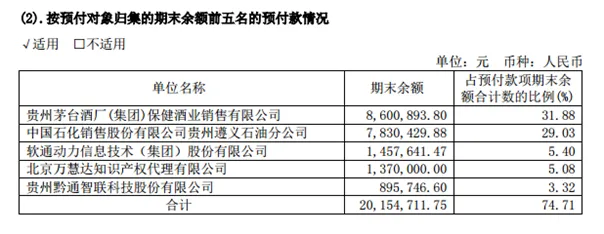

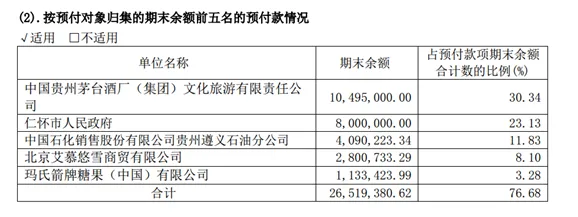

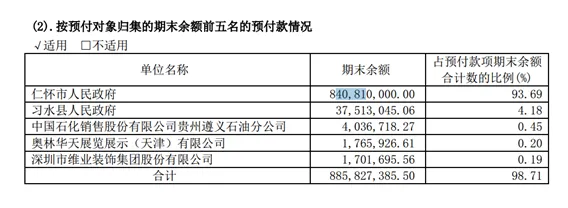

知识点一:预付账款

2024年

2023年

2022年

个人备注:

24年预付款项只有0.27亿元,23年的预付款项,比较小。22年的预付款达到8.96亿元,在翻看22年财报其中8.40亿元是给了政府,主要是预付土地挂牌保证金增加。

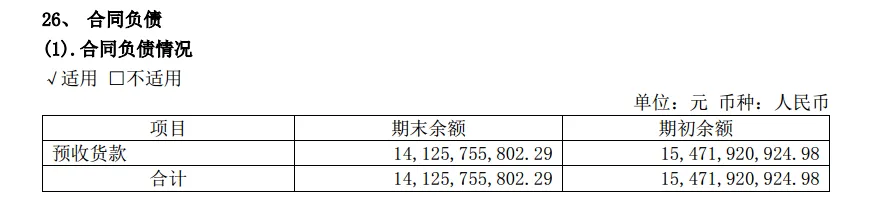

知识点二:预收款项、合同负债

个人备注:

1、茅台,没有预收款项。

2、合同负债,预收货款:2024年95.92亿元,2023年141.25亿元;2022年是154.71亿元。比往年都少些,说明行情不怎么好,不过预收款项实际属于优质的负债。

个人备注:2024年、2023年茅台没有

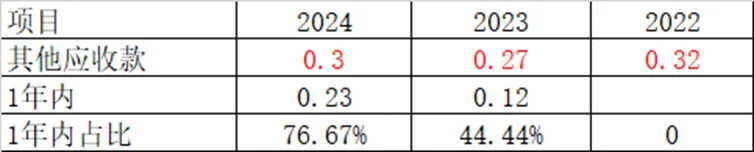

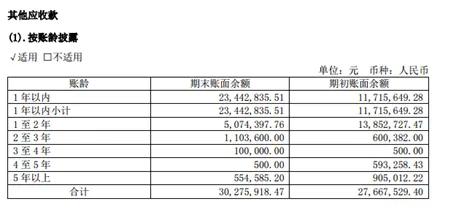

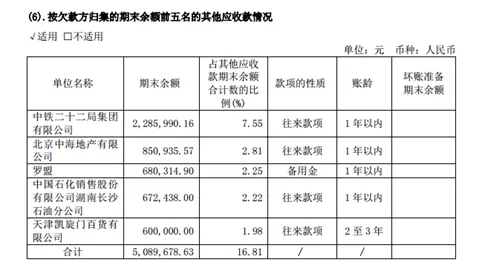

个人备注:2024年3027万元,占经营类资产才0.01%,1年内76%,占比2023年2750万元,1年内占比42%。金额比较少,了解一下算了。

个人备注:茅台2024、2023、2022年该项,没有金额。

注意利用存货造假的手法:

①应该计提跌价准备却不做计提,虚增当期利润。

②通过虚构商品采购流出资金,再将资金流回企业,虚增收入和利润;注意:这种造假,往往伴随存货增长大幅超过同期营业成本增长,显著高于同行水平。

③通过加大生产,降低单位产品成本,从而欺诈性提升毛利率,虚增本期利润。

个人备注:2024、2023、2022年基本上存货占总资产比例、营业成本、营收的比例变化不大。排除②、③。但是存货究竟是什么?估计要专门开一篇来研究研究。

最后:

下篇开始读合并资产负债表之第三节投资类资产。 近期也在关注五粮液,没有想到25年的财报和一季度的财报爆出这么厉害的信息,看来又继续观看啦!