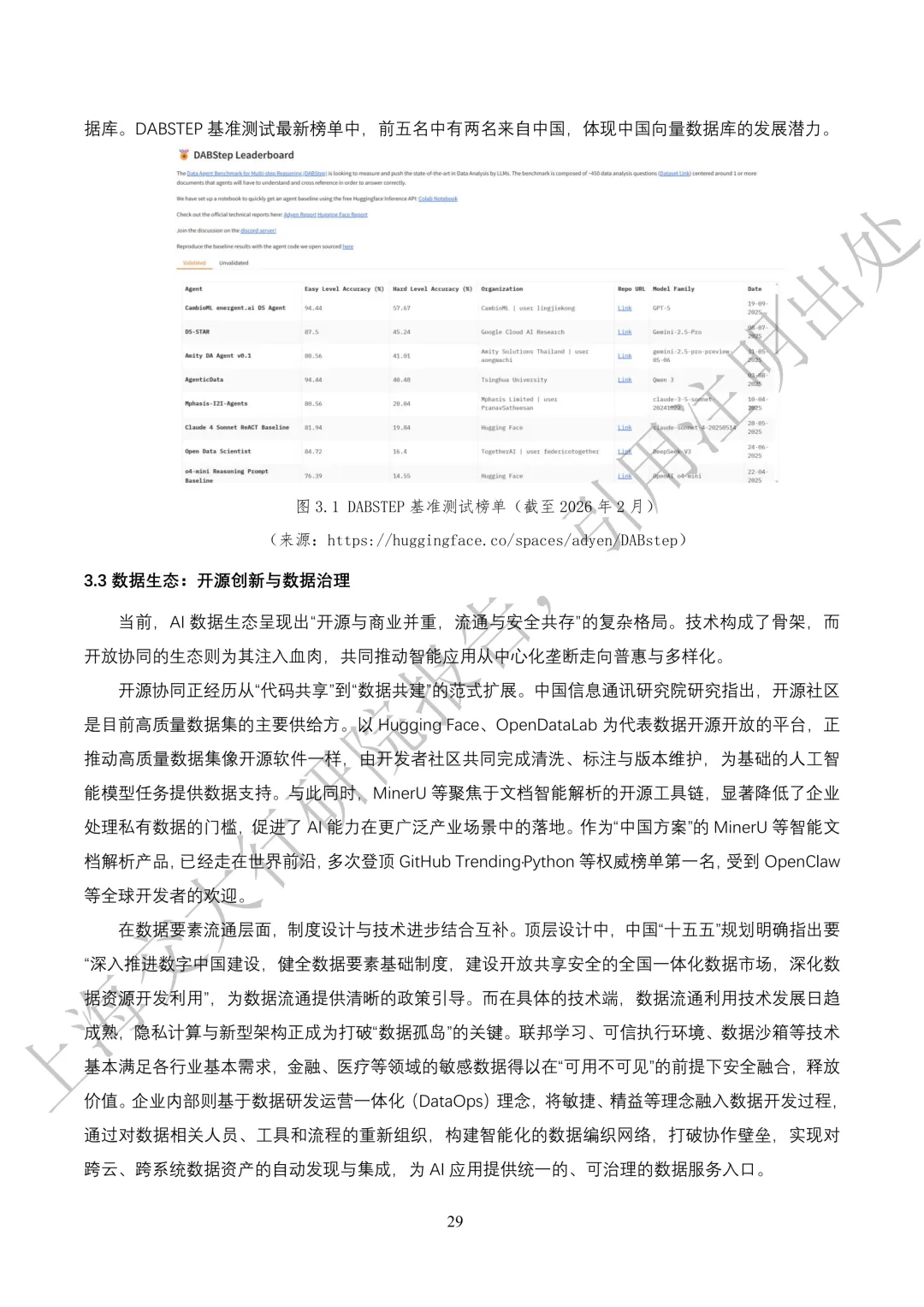

2026“人工智能+” 行业全景洞察

2025 年被行业公认为智能体元年,我国 “人工智能+” 行动已明确2027 年、2030年两大阶段发展目标,全面推动AI技术与制造业、能源、医疗、金融、交通等国民经济核心领域深度融合。在全球AI竞争与合作交织的格局中,中美欧形成三极博弈态势,中国依托DeepSeek等开源大模型的高性价比优势、完整的AI产业生态链,在全球AI赛道中实现差异化突围,走出独具特色的发展道路。这一轮产业变革并非短期爆发,而是我国长期政策顶层设计、技术持续积累、产业生态完善的必然结果。下文将从政策演进、技术迭代、全球竞争三大维度,系统拆解 “人工智能+” 行动的时代背景与战略价值。

(一)我国人工智能政策演进历程

我国人工智能相关政策历经初步布局 — 战略升级 — 融合深化 — 规范发展的完整演进路径,为产业发展筑牢制度根基:

起步奠基期:2025 年《中国制造 2025》首次明确提及智能制造,为人工智能产业落地实体经济划定初始方向,奠定产业发展基础。国家战略期:2017 年《新一代人工智能发展规划》正式发布,确立 AI 发展 “三步走” 战略,人工智能上升为国家核心战略,政策重心转向核心技术突破与产业融合应用。规范深化期:2021 年 “十四五” 规划将人工智能列为重点发展产业,首次将伦理安全、治理体系纳入政策框架,产业发展进入 “创新 + 规范” 并行阶段。全面融合期:2024 年政府工作报告正式提出 “人工智能 +” 行动,推动 AI 与各行业全域深度融合,形成覆盖技术、产业、治理、安全的完整政策体系,为产业高质量发展提供清晰指引。来源:深企投产业研究院

(二)人工智能技术发展阶段迭代

人工智能技术历经了多次迭代,先是从规则驱动的阶段,接着到统计学习的阶段,而后发展到深度神经网络的阶段。(三)全球 AI 竞争格局

全球 AI 竞争呈现多极化、专业化、生态化态势,美、中、欧依托技术研发、政策扶持争夺产业主导权:

(一)总体框架

“人工智能 +” 行动以推动 AI 与各行业深度融合,构建智能经济、智能社会形态为核心目标。核心内涵:通过 AI 技术重塑生产、生活、治理方式,实现生产力跨越式提升、生产关系系统性变革;通过搭建新型基础设施、新技术体系、新产业生态、新就业岗位,完成 AI 从实验室研发到产业全域应用的闭环落地,最终支撑经济社会高质量发展。

(二)分领域应用方向

“人工智能 +” 行动覆盖国民经济关键领域,明确各行业落地路径:

制造业:全要素智能联动,覆盖设计、生产、服务全流程,发展智能装备能源产业:强化技术供给与场景赋能,部署综合交通大模型等 16 项重点任务医疗健康:赋能科研、临床辅助决策、药物研发,提升服务效率空间产业:探索卫星互联网、深空探测场景,拓展人类活动边界金融服务:创新产品与模式,增强风险防控,推动行业智能化转型(三)阶段发展目标

新一代智能终端、智能体应用普及率突破 70%;AI 核心产业规模快速增长,成为经济重要增长极;AI 技术初步渗透 6 大重点行业、700 余个应用场景;智能软硬件实现全域覆盖渗透,AI 全面融入生产生活。AI 应用普及率超 90%,实现全方位赋能;AI 成为经济发展核心驱动力;智能经济、智能社会形态基本形成;AI 技术在各领域深度应用,推动经济社会全面智能化转型。(一)模型基础能力提升

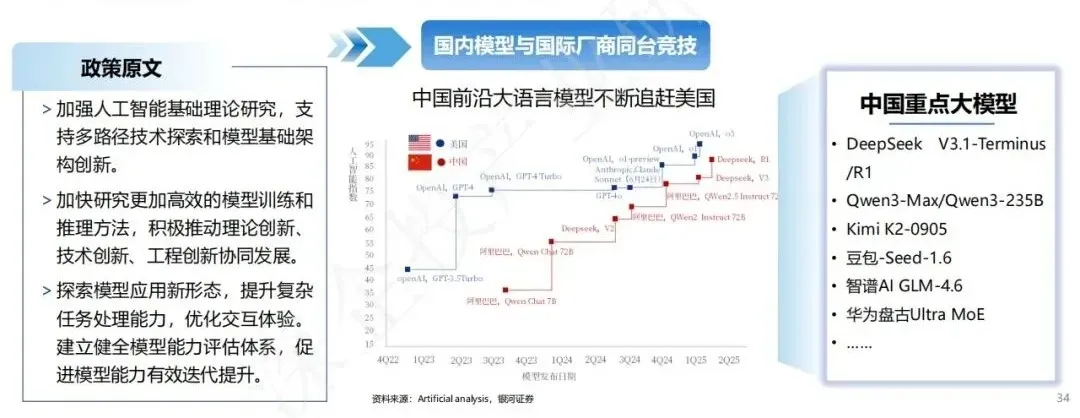

大模型是 AI 发展的核心底座,我国大模型技术实现跨越式突破:

商用模型:DeepSeek 开源模型以高性价比领跑行业,Kimi、豆包、混元、通义等模型在多模态融合、推理能力、场景适配等方面持续升级,与国际领先水平差距持续缩小。科研模型:上海人工智能实验室构建书生通用大模型体系,覆盖多模态、语言、视频生成能力,以开源免费商用策略支撑产业普惠发展。未来我国将持续加大核心技术研发,推动大模型向轻量化、专业化、通用化方向突破。(二)数据供给创新

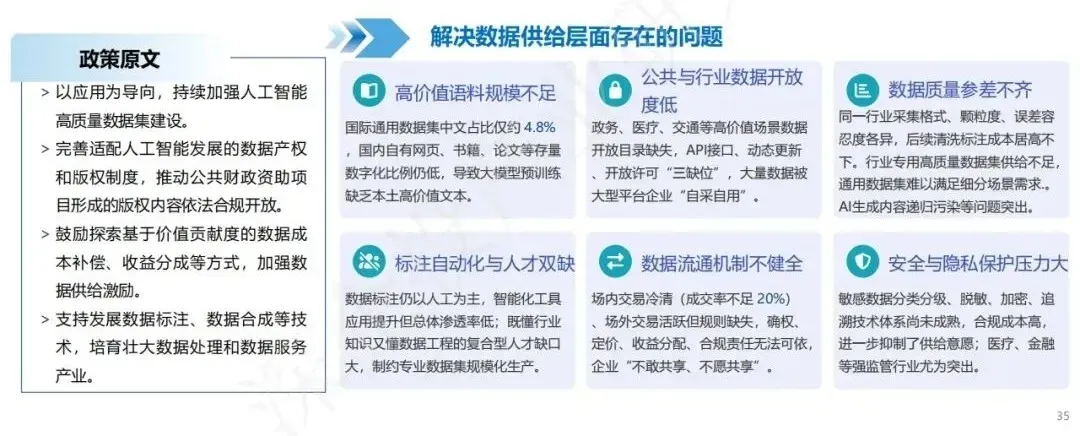

数据是 AI 发展的核心生产要素,我国数据资源优势与短板并存:

- 资源优势:2024 年全国数据生产总量达 41.06 泽字节,占全球总量 26.67%,为 AI 发展提供海量数据基础。

- 现存问题:高价值语料不足、公共与行业数据开放度低、自动化标注技术与专业人才短缺。

- 破局方向:完善数据要素市场、数据产权与版权制度;探索价值贡献导向的成本补偿、收益分成机制;支持数据标注、数据合成技术创新,培育数据服务产业,提升数据供给质量与效率。

(三)智能算力统筹

智能算力是 AI 发展的关键基础设施,我国构建自主可控的算力体系:

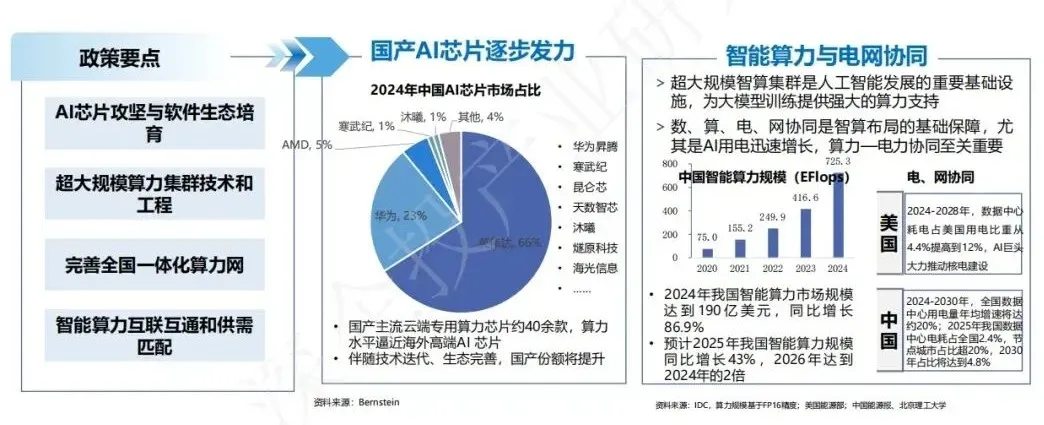

硬件支撑:昇腾、昆仑等国产 AI 芯片快速发展,逐步打破国外芯片垄断。算力网络:推进超大规模智算集群建设,搭建全国一体化算力网络,实现算力互联互通、高效调度。服务升级:强化算力软件服务层建设,融合云计算、边缘计算技术,提供灵活普惠的算力服务;打造自主可控、高效协同、普惠易用的国家智能计算体系,满足 AI 爆发式算力需求。(四)应用发展环境优化

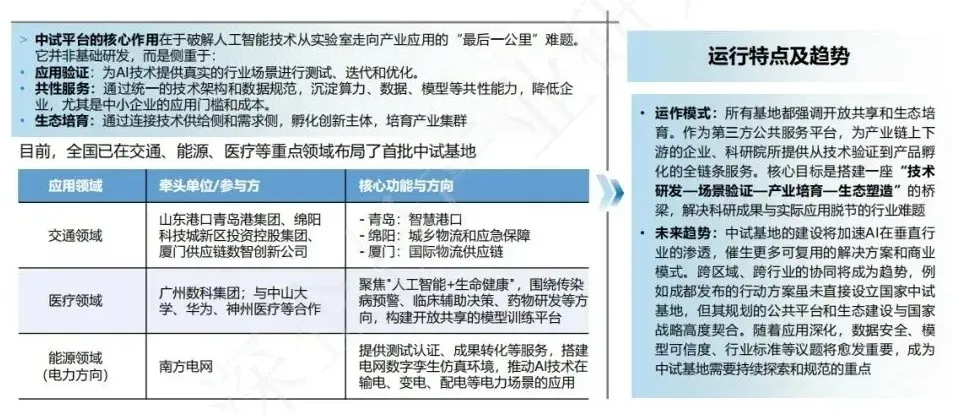

打通 AI 从实验室到产业化的 “最后一公里”:

- 建设国家人工智能应用中试基地,搭建行业共性应用平台,提供真实场景与测试环境,加速技术落地。

- 出台政策扶持、资金支持等举措,激发企业创新活力,推动 AI 应用规模化普及。

(一)核心驱动因素

技术突破:大模型、深度学习、智能体等技术持续创新,为产业发展提供硬核支撑。市场需求:经济社会数字化转型加速,各行业对 AI 的需求从点状应用转向全域融合,市场空间持续扩大。政策支持:国家与地方政策密集出台,形成稳定可预期的政策环境,为产业发展保驾护航。三大因素相互协同,驱动 AI 产业高速增长。(二)重点产业链机会

AI 产业链分为基础层、技术层、应用层,各环节均蕴藏巨大机遇:

基础层:AI 芯片、传感器、算力设备等硬件需求持续攀升,国产芯片与硬件企业迎来黄金发展期。技术层:深度学习框架、自然语言处理、计算机视觉、多模态技术研发与应用持续深化,技术创新企业有望抢占行业高地。应用层:智能制造、智能医疗、智能交通、智能金融、智能空间等领域成为核心落地场景,推动传统行业智能化升级;同时催生 AI 原生应用、智能体服务等新业态、新模式。(三)市场增长前景

全球 AI 市场规模保持高速增长,预计 2030 年 AI 对全球 GDP 增长贡献度达 7%-15%。我国作为全球第二大 AI 市场,凭借海量数据、完整产业架构、丰富应用场景,市场规模将持续扩容。

随着 AI 技术成熟、场景不断拓展,AI 将在千行百业实现规模化应用,推动数字化转型与智能化进阶,成为我国经济高质量发展的核心引擎,产业发展空间无限广阔。

附:“人工智能+”行业发展蓝皮书-上海交大安泰经管学院-200页