穿越生死线

零跑汽车扭亏为盈的财报观察(2022–2025)

前言

零跑汽车成立于2015年12月,由大华股份核心团队创立,是国内少数坚持全域自研、垂直整合的造车新势力。早期以高性价比、越级配置切入新能源乘用车市场,聚焦10-20万主流新能源价格带,核心竞争力在于三电系统、电子架构、智能驾驶的全栈自研能力。

回顾其发展轨迹,大致可分为三个关键阶段:2019年首款车型S01正式上市,初步验证了公司的自研技术实力;2020-2023年,公司凭借T03、C11等主力车型快速放量,销量从4.4万辆增长至14.4万辆,但长期深陷"高营收、高亏损、毛利率为负"的困境,2022年净亏损达到51.1亿元,被市场贴上"卖一辆亏一辆"的标签;2024年起,公司经营拐点正式显现,毛利率持续修复、亏损大幅收窄,2025年成功实现全年盈利5.4亿元,成为继理想汽车后第二家年度盈利的中国造车新势力。

本文基于零跑汽车2022-2025年度报告,系统拆解其"起死回生"的财务路径。

一、核心观点

零跑汽车2025年盈利转正,是"规模杠杆×自研降本×结构提利"三力共振的结果,而非单一因素驱动。其路径可被精确还原,也可被量化验证,具备一定的行业可参考性。但单车净利润仅905元、资产负债率77.5%、品牌溢价尚未验证——盈利的"质量"远比"事实"更值得审视。

判断① 盈利转正是结构性改善,不是周期性反弹。毛利率从-15.4%到+14.5%跨越近30个百分点,核心驱动来自可持续的自研降本与规模效应,而非一次性政策补贴或价格战退潮。

判断② 现金流健康程度超过利润表。经营现金流126.2亿元远强于净利润5.4亿元,说明真实造血能力已形成,资产质量优于账面盈利数字所呈现的。

判断③ 出海战略是零跑区别于其他新势力的差异化生存路径,但Stellantis风险是悬而未决的结构性变量。

判断④ 零跑已穿越"生死关",但尚未抵达"安全区"。905元/台的单车利润极为脆弱,任何成本或价格的5%波动都可能抹平盈利。

二、事实分析

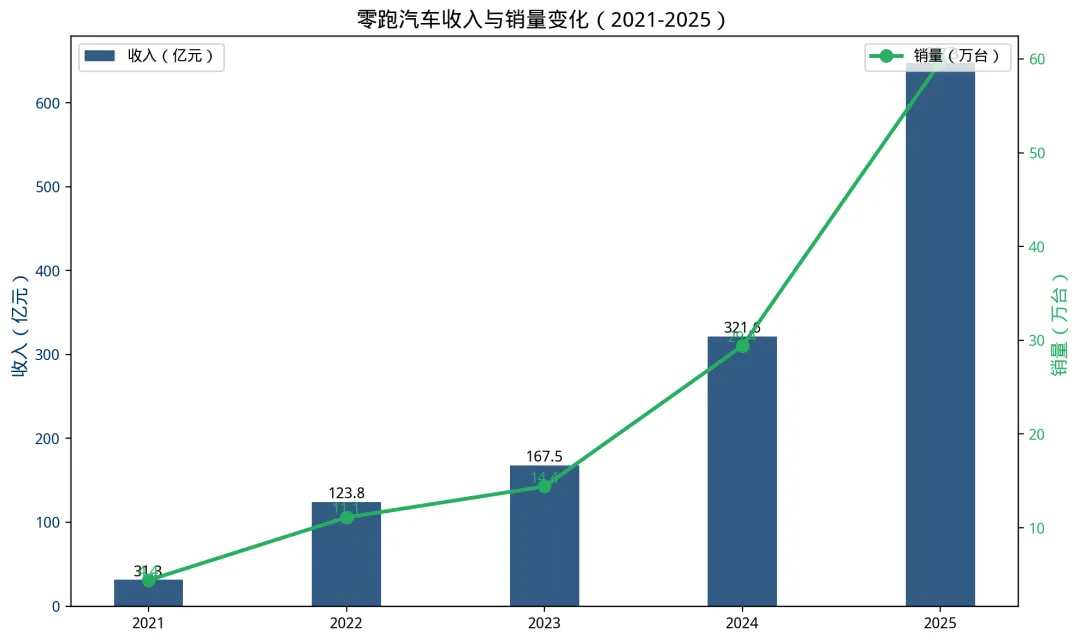

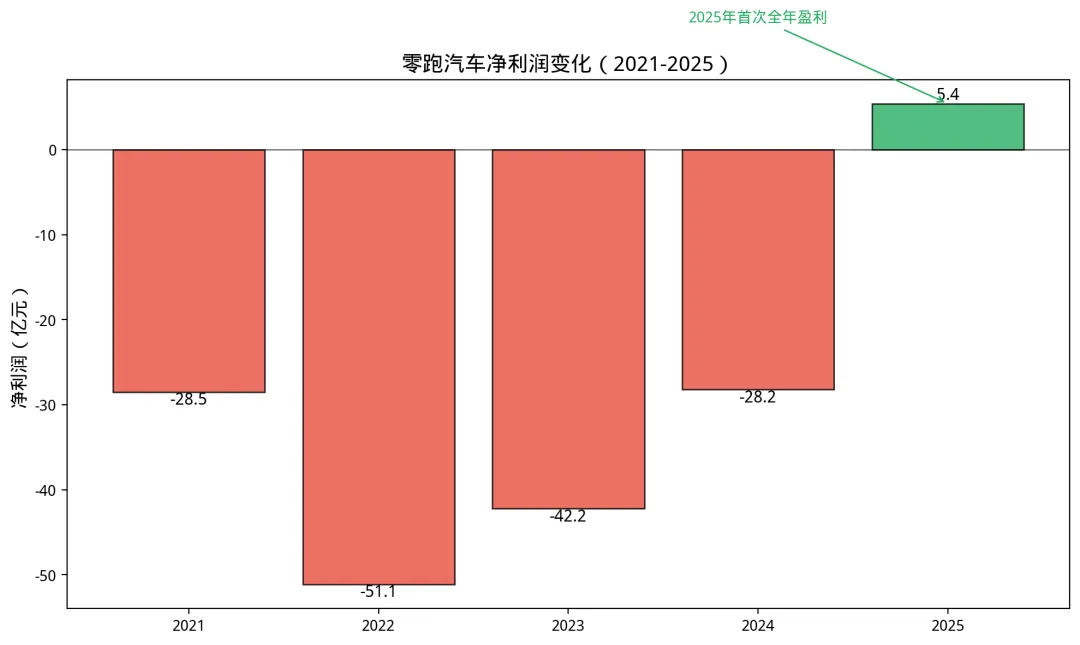

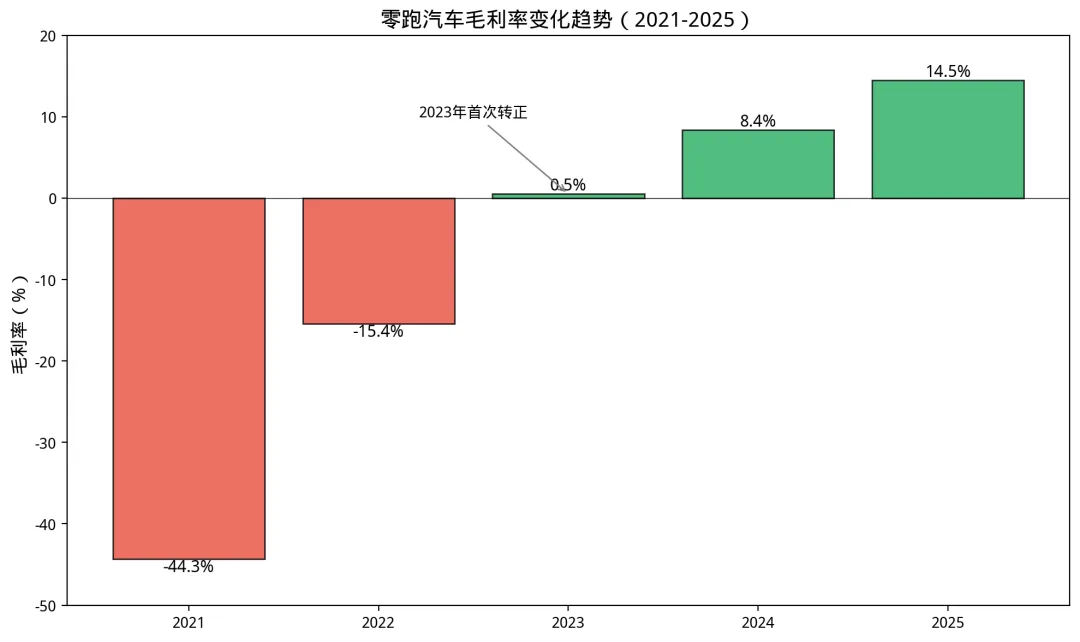

2.1 四年财务数据:V型反转的量化呈现

以下四年核心指标,完整呈现了从"卖一辆亏一辆"到盈利转正的财务路径:

| 指标 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|

| 收益(亿元) | 123.8 | 167.5 | 321.6 | 647.3 |

| 毛利(亿元) | -19.1 | 0.8 | 26.9 | 94.1 |

| 毛利率 | -15.4% | 0.5% | 8.4% | 14.5% |

| 净利润(亿元) | -51.1 | -42.2 | -28.2 | +5.4 |

| 销量(万台) | 11.1 | 14.4 | 29.4 | 59.7 |

数据来源:零跑汽车2022–2025年度报告「五年财务摘要」

图1:收入与销量变化(2022-2025)

图1:收入与销量变化(2022-2025)

图2:净利润变化(2022-2025)

图2:净利润变化(2022-2025)

图2:毛利率变化趋势(2022-2025)

图2:毛利率变化趋势(2022-2025)

3年复合营收增长率75%;净利润从-51.1亿元改善至+5.4亿元;毛利率从-15.4%修复至14.5%。数字背后的关键问题是:这条路径是如何走通的?

2.2 规模效应:盈利杠杆的物理基础

规模效应是零跑盈利最核心的底层逻辑。固定成本的存在使得单车成本随产能利用率提升而下降——这是制造业的基本物理规律,但新能源车企能否快速跑通这条路,取决于销量爬坡速度与固定成本结构。

"2025年,零跑实现整车销量位居中国造车新势力品牌第一,全年累计交付596,555台,较2024年同期的293,724台增长103.1%。"

——2025年度报告第3页

关键结论:产能利用率从25%提升至85%,意味着同样的工厂、同样的设备、同样的管理费用,被摊薄至原来1/3以下的单台成本。这是零跑毛利率改善最直接的数学来源。

2.3 全域自研:用技术换成本

"全域自研是指占整车BOM成本约60%的三电系统我们都实现了自主研发及自主制造,由此形成了零跑最佳的产品力和成本优势。"

——2023年度报告第5页

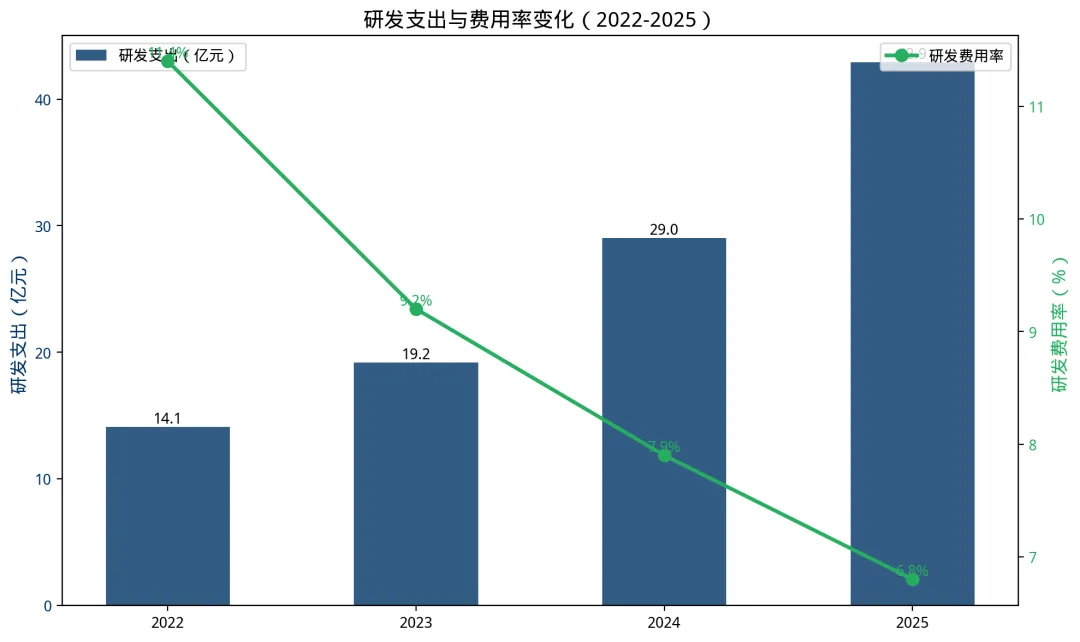

核心零部件自供率从2021年40%提升至2025年80%,零部件成本较外购降低30%以上。过去5年研发累计投入约47亿元,撬动了持续性的成本结构优化,而非一次性的成本节约。

| 年度 | 研发支出(亿元) | 研发费用率 | 自供率 |

|---|---|---|---|

| 2021年 | - | - | 40% |

| 2022年 | 14.1 | 11.4% | 55% |

| 2023年 | 19.2 | 9.2% | 70% |

| 2024年 | 29.0 | 7.9% | 75% |

| 2025年 | 42.9 | 6.8% | 80% |

数据来源:零跑汽车年报管理层讨论分析

值得注意的是:研发投入的绝对值每年递增(2025年达42.9亿元),但研发费用率从11.4%持续下降至6.8%,说明研发效率在提升,而非依靠削减研发来改善利润。这是健康的成本结构,不是饮鸩止渴。

图3:研发支出与费用率变化(2022-2025)

图3:研发支出与费用率变化(2022-2025)

2.4 产品结构升级:从低价走量到中端提利

C系列(中型SUV,主流售价15-25万元)占比从2022年44.3%提升至2024年76.6%,是毛利率改善的第三条路径——在成本下降的同时,带动平均售价结构性上移。

| 年度 | C系列占比 | 单车收入(万元) | 产能利用率 |

|---|---|---|---|

| 2022年 | 44.3% | 11.14 | 40% |

| 2023年 | 73.3% | 11.63 | 60% |

| 2024年 | 76.6% | 10.98 | 75% |

| 2025年 | - | 10.85 | 85% |

"2024年C系列累计交付225,071辆,C系列销量占总销量的76.6%。"

——2024年度报告第4页

毛利率修复的四步逻辑:

规模降本(产能利用率↑→单车固定成本↓) 自研降本(自供率↑→零部件采购成本↓) 结构提利(C系列占比↑→ASP↑) 软件增值(软件服务收入占比↑)

这四步并非独立,而是相互增强的正反馈循环。

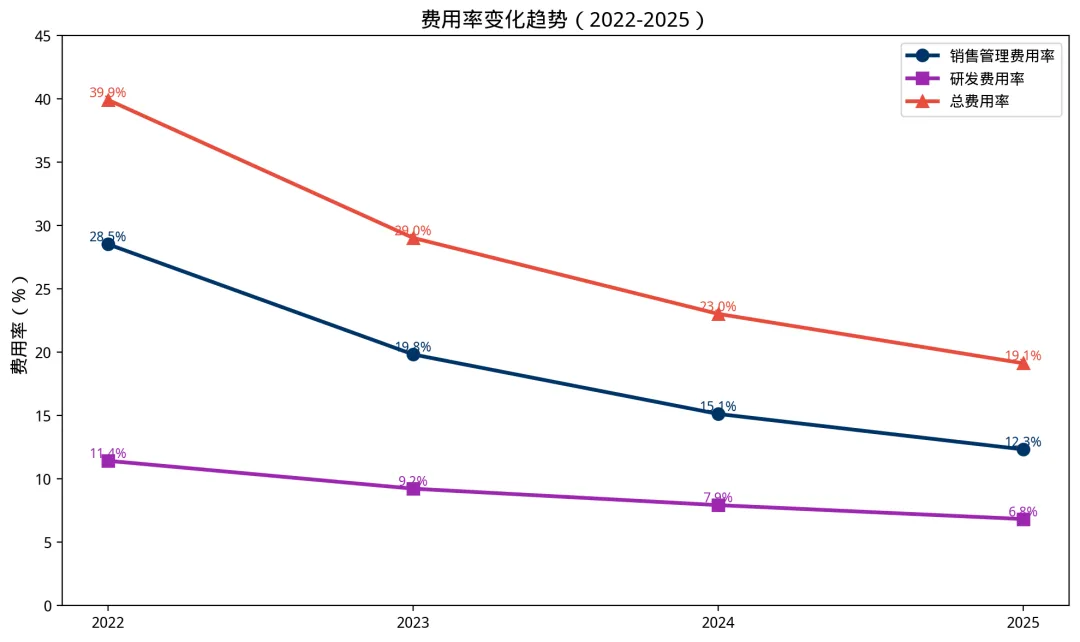

2.5 费用率控制:不是简单节流,而是有纪律的扩张

费用率从39.9%降至19.1%,但绝对金额并未压缩——研发投入从14.1亿增至42.9亿,销售投入也在随销量扩张。这意味着零跑实现的是"杠杆式扩张":收入增速快于费用增速,而非靠压缩投入来改善报表。

| 年度 | 销售管理费用率 | 研发费用率 | 总费用率 |

|---|---|---|---|

| 2022年 | 28.5% | 11.4% | 39.9% |

| 2023年 | 19.8% | 9.2% | 29.0% |

| 2024年 | 15.1% | 7.9% | 23.0% |

| 2025年 | 12.3% | 6.8% | 19.1% |

图5:费用率变化趋势(2022-2025)

图5:费用率变化趋势(2022-2025)

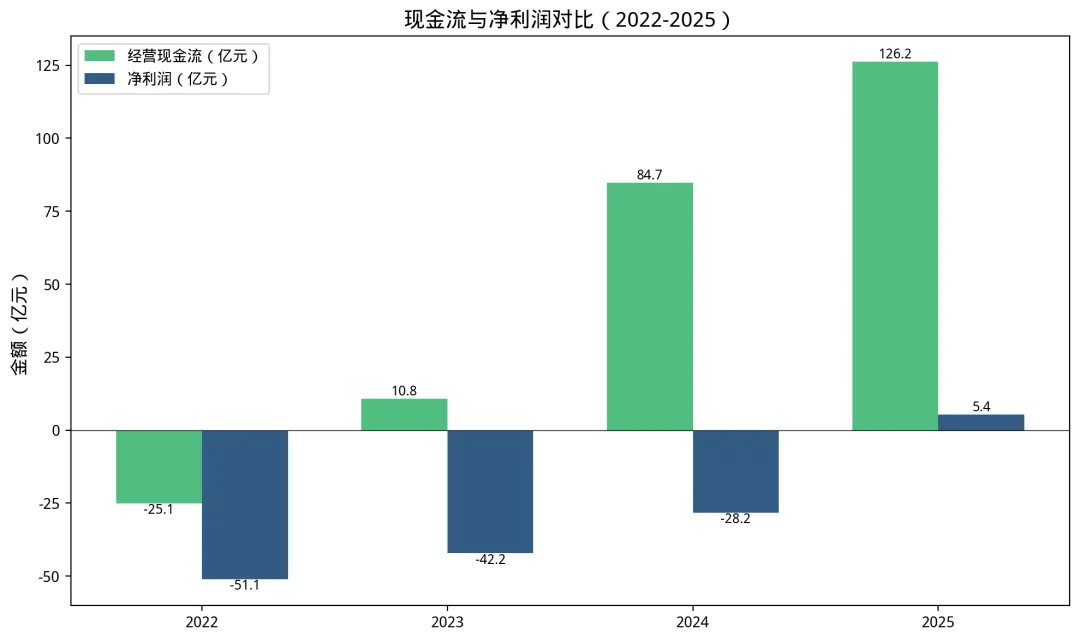

---:比利润表更诚实的指标

"经营活动产生的现金净额为人民币126.2亿元,同比增加主要由于产品交付量的增加、单车收益能力的优化。"

——2025年度报告第14页

| 年度 | 经营现金流(亿元) | 净利润(亿元) | 在手现金(亿元) |

|---|---|---|---|

| 2022年 | -25.1 | -51.1 | 69.5 |

| 2023年 | +10.8 | -42.2 | 156.3 |

| 2024年 | +84.7 | -28.2 | 289.7 |

| 2025年 | +126.2 | +5.4 | 378.8 |

图4:现金流与净利润对比(2022-2025)

图4:现金流与净利润对比(2022-2025)

经营现金流126.2亿元 vs. 净利润5.4亿元——两者差距巨大,原因在于:预收款项(预付订金)的增加、折旧摊销(非现金支出)的抵消、营运资本效率的提升。这意味着账面利润"低估"了真实经营质量。378.8亿元在手现金提供了充足的战略缓冲,足以支撑2年以上的大规模投入。

2.7 出海战略:借船出海的捷径与风险

"2023年10月26日,我们和Stellantis集团创建了双方的全球战略伙伴关系。"

——2023年度报告第5页

| 指标 | 数据 |

|---|---|

| 2025年出口量 | 67,052台 |

| 排名 | 中国造车新势力第一 |

| 覆盖市场 | 约40个国际市场 |

| 销售网点 | 约900家(欧洲超800家) |

"零跑国际"合资公司(Stellantis持股51%,零跑持股49%)以轻资产方式接入Stellantis全球渠道,规避了自建海外销售网络的巨额投入。海外市场毛利率普遍高于国内,成为盈利结构的重要增量。

但这一模式存在结构性风险:Stellantis 2025年财务承压,若其战略资源收缩,零跑出海节奏将受到直接冲击。

三、观察思考

3.1 零跑的盈利模式:可复制还是路径依赖?

零跑走通了一条"自研降本+规模提利"的路径,这条路有多大的普适性?

表面上,这条路径的逻辑清晰:全栈自研→控制核心零部件成本→规模摊薄固定成本→毛利率修复→盈利转正。但这条路径依赖三个极为苛刻的前提:

足够长的时间窗口(零跑用了10年才跑通) 持续的外部融资输血(2021–2023年累计融资逾200亿元) 幸运的市场时机(中国新能源渗透率从2021年13%跃升至2025年超50%,给了零跑足够的成长空间)

这意味着零跑的路径是"历史特定条件下的成功",而非普遍可复制的方法论。在新能源渗透率增速放缓、竞争格局趋于固化的今天,后来者要复制这条路,所需的时间成本和资金成本将成倍放大。

3.2 盈利质量的追问:905元/台意味着什么?

单车净利润905元,折合约125美元。这个数字在制造业意味着什么?

苹果iPhone的单台利润超过200美元 丰田汽车的单车净利润折合约600–800美元 特斯拉2023年单车利润约2,500美元

零跑905元/台的利润,建立在极为精密的成本控制之上——任何一个环节的失控,都可能让这个数字归零甚至转负。

更深的结构性问题是:零跑的定价策略锚定在10–20万价格带,这个区间是中国新能源竞争最惨烈的战场。比亚迪的成本优势更强、规模更大;小米已进入这一价格带并带来颠覆性的品牌溢价;特斯拉的降价随时可能再次冲击这一区间。在这个战场上,905元/台的安全垫几乎等同于没有安全垫。

3.3 规模扩张的内在矛盾:增长与护城河之间的张力

零跑的战略逻辑依赖持续的销量增长来维持成本优势——但规模扩张本身会带来新的矛盾:

质量与交付:销量从14万台跳升至60万台,零部件供应链、品控体系、售后服务网络能否同步跟进?任何一个环节的缺位,都会以品牌口碑损伤的形式反噬销量增长。

高端化转型的悖论:走量需要低价,提利需要高端。但低价标签一旦深入人心,品牌向上突破需要付出远超预期的市场教育成本。比亚迪用"仰望"品牌做了探索,代价是巨额的前期亏损。零跑目前尚未有成功的高端化案例。

研发投入的边际递减:2025年研发支出42.9亿元,但研发投入的边际效益是否仍在递增?从全栈自研1.0到LEAP 3.5架构,每一代技术迭代的竞争优势窗口期在缩短。

3.4 出海逻辑的本质:是机遇还是必然?

零跑出海的深层逻辑,不仅是"寻找增量市场",更是一种对国内竞争格局的主动逃逸。当国内市场的价格战烈度超过企业边际利润的承受上限,向海外市场转移成为维持盈利的结构性需要。

这与中国制造业的历史路径高度一致:家电、手机、摩托车,无一例外地走过"国内竞争→出口过剩→海外建厂"的三段式路径。零跑借助Stellantis渠道完成了第二阶段的轻资产跳跃,但第三阶段——真正的本地化生产与品牌建设——才是最艰难的挑战。

更值得警惕的是:欧洲市场的关税政策(2024年欧盟对中国电动车加征关税最高达45%)、本土车企的反击(大众、雷诺的电动化提速)、消费者品牌认知的建立,都是非线性的挑战,无法用成本优势直接化解。

3.5 终极命题:零跑的"盈利转正"是终点还是起点?

历史上,新兴行业的第一批"盈利者"并不一定是最终的"存活者"。柯达曾是胶卷时代最赚钱的公司,诺基亚曾是功能手机时代的霸主。盈利转正是重要的生存信号,但不是终局判断的依据。

零跑面临的终极命题是:在中国新能源汽车市场向双寡头(比亚迪+特斯拉)格局收敛的过程中,它能否找到并守住一个可持续的生态位?

这个生态位的候选答案有三条:

成为"性价比新能源"的代名词(但这条路需要更强的成本护城河,而比亚迪的规模优势难以被超越) 以全栈自研技术能力为基础,向Tier 1供应商转型(类似大陆集团、博世的路径) 以Stellantis合作为样本,向"技术输出+联合运营"的平台模式演进

目前来看,零跑并未明确表态走哪条路。而在一个竞争烈度仍在上升的行业中,战略模糊的代价,可能比财务亏损更致命。

四、主要风险因素

单车利润薄弱:2025年单车利润约905元,任何成本上升5%或售价下降5%,都可能吞噬大部分利润。

品牌溢价有限:主销车型集中在10-20万价位区间,品牌溢价能力尚未验证。

行业竞争加剧:比亚迪、特斯拉双寡头格局已形成,价格战随时可能重启。

合资方经营压力:Stellantis集团2025年财务状况承压,合资可持续性需观察。

结语:穿越生死,然后呢?

零跑用五年时间完成了从"生死边缘"到"盈利转正"的逆袭。这是一个值得尊重的商业故事,也是一份可被量化验证的财务路径。但盈利转正不是终点,它只是获得了继续参与竞争的资格。

真正的考验,在于当行业红利消退、成本下降空间收窄、竞争格局趋于固化之后,零跑能否守住并扩大自己的生态位。905元/台的单车利润告诉我们:它正走在刀刃上,每一步都需要精准。

零跑的命运,最终取决于一个核心变量:它能否在规模化的同时完成品牌溢价的建立。如果能,它将跻身中国新能源的第二梯队核心;如果不能,它将在下一轮价格战中,再次面临那道生死线。

免责声明:本文仅为个人基于公开信息的观察与思考,不构成任何投资建议。文中观点不代表任何机构立场,投资者据此操作,风险自担。

? 欢迎订阅《视界外》,每天推送,与大家一起学习广告、财经、科技相关。