2025年报季落幕,商业航天概念板块交出了一份"冰火两重天"的成绩单

2025年,中国商业航天迎来了前所未有的政策红利与技术突破——可回收火箭试验成功、卫星互联网加速组网、国家航天局发布《推进商业航天高质量安全发展行动计划》。资本市场热情持续升温,板块估值水涨船高。

然而,当2025年年报和2026年一季报陆续披露,一个残酷的真相浮出水面:板块内多数企业的财报,和他们的股价一样"虚高"。

当前商业航天板块,多数企业靠"讲故事"支撑估值,真正实现持续盈利的企业寥寥无几。财报,才是检验企业实力的唯一标准。

本文不讨论概念,只看数据。我们用核心财务指标来一次"财报对决"——看清谁在裸泳,谁穿着铠甲。

一、行业整体概况:讲故事的多,赚钱的少

据A股商业航天概念板块40余家上市公司2025年年报数据汇总:

板块整体数据(2025年): - 板块整体营收增速中位数约8%-12% - 归母净利润亏损企业占比超60% - 扣非净利润为正的企业不足10家 - 经营活动现金流为正的企业占比约35%

换言之,板块超六成企业仍在亏损,真正靠主营业务"自力更生"的企业凤毛麟角。

图1:商业航天板块六成企业亏损,"真赚钱"的不足十家

行业共性问题:

依赖补贴粉饰报表——多家企业扣非为负,归母为正全靠补贴 研发投入高但转化率低——研发占比20%-40%是常态,但订单转化不足 应收账款高企——部分企业应收占营收比超100%,回款风险巨大 概念炒作大于实际业务——"卫星互联网""太空计算"频出,落地收入极低

二、财报对决:两类企业的"冰火两重天"

第一类:"讲故事"型企业(占多数)

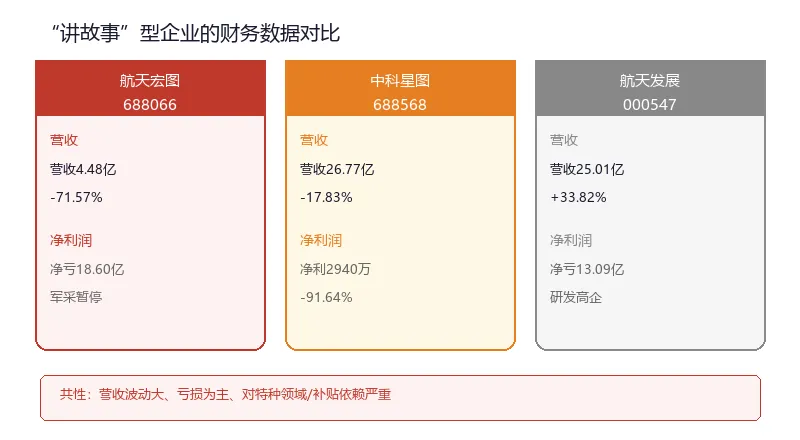

案例一:航天宏图(688066)—— 营收暴跌71%,净亏18.6亿

航天宏图2025年交出了上市以来最惨淡的一份年报:营收仅4.48亿元,同比暴跌71.57%;归母净利润亏损18.60亿元。公司原本超80%的收入来自特种领域(军队),2025年因军采资格被暂停,该板块收入从6.60亿骤降至约5000万元。毛利率仅18.44%,经营现金流-1.01亿元,净资产已转为负值。

案例二:中科星图(688568)—— 利润暴跌91%,扣非亏损1.47亿

中科星图2025年营收26.77亿元(-17.83%),归母净利润仅2940万元,同比暴跌91.64%。扣非净利润亏损1.47亿元。研发投入高达7.47亿元,占营收比27.89%——投入巨大,但商业化产出不成比例。经营活动现金流虽有1.58亿,但主业持续失血。

图2:三家"讲故事"型企业的财报关键数据对比

案例三:航天发展(000547)—— 营收增长34%,亏了13亿

航天发展2025年营收25.01亿元(+33.82%),但归属净利润-13.09亿元。增收不增利,大额亏损,是典型的烧钱换规模。对散户而言,这类公司的利好数据背后是真实的亏损风险。

第二类:"真赚钱"型企业(少数派)

案例一:菲利华(300395)—— 净利增长41%,盈利质量过硬

菲利华2025年营收20.16亿元(+15.76%),归母净利4.43亿元(+41.04%),扣非净利3.86亿元(+46.19%)。毛利率稳定,经营现金流2.62亿元——每一分净利润都有真金白银支撑。公司聚焦半导体和航空航天高端石英材料,产品壁垒高、客户黏性强。

案例二:星图测控(920116)—— 净利增长19%,商业航天收入增62%

星图测控2025年营收3.21亿元(+11.41%),归母净利1.01亿元(+18.66%),毛利率高达50.83%。商业航天收入1.25亿元,同比暴增62.25%,占比提升至39%。合同负债增长588%,预示大量在手订单。

图3:两家"真赚钱"型企业的财报关键数据

维度对比总结

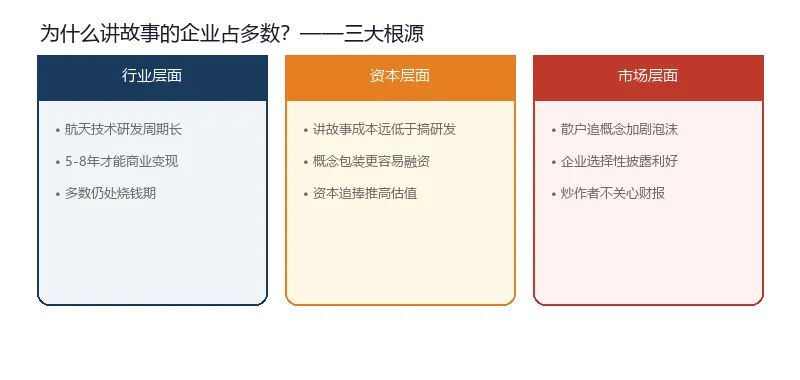

三、为什么讲故事的企业占多数?

行业层面:还处于烧钱培育期

商业航天技术门槛极高、研发周期极长。一枚火箭从设计到首飞通常需要5-8年;一颗商业卫星从研制到盈利需要3-5年。大多数企业仍处于投入期而非回报期。

核心矛盾:资本市场要求短期业绩,但商业航天需要长期投入。这种错位导致企业被迫讲故事维持估值。

资本层面:炒作概念更容易融资

部分企业通过包装热门概念获得高估值,但实际业务进展缓慢。讲故事的成本远低于搞研发的成本。2025年商业航天一级市场融资超500亿元,但大量资金流向了有概念无产品的企业。

市场层面:散户追捧加剧泡沫

部分企业利用市场情绪,选择性披露利好,回避财报中的亏损数据。普通投资者缺乏财报分析能力,容易被热点概念吸引,形成炒作循环。

图4:商业航天讲故事文化的三个根源

四、如何通过财报识别真赚钱的商业航天企业?

1. 看净利润质量:剔除补贴后的真实盈利

很多企业的归母净利润靠政府补贴撑起来的。重点看扣非净利润——剔除非经常性损益后的净利润,才是真实经营能力的反映。

实操方法:打开年报 → 找到"扣除非经常性损益的净利润" → 对比"归母净利润"。差值越大,对补贴依赖越重,风险越高。

2. 看经营现金流:利润能不能落袋为安

利润可以是纸面数字,但现金流骗不了人。净利润为正但经营现金流为负的公司,要么回款困难,要么利润本身有水分。

核心原则:经营现金流连续3年为正+持续增长=靠谱。反之,净利润为正但现金流为负=警惕假盈利。

3. 看商业化落地:有多少收入来自真客户

核心业务收入占比>70%——主业聚焦 毛利率>30%——产品有护城河 大客户稳定、不过度集中——业务风险可控

写在最后

商业航天是中国最具战略价值的新兴产业之一。但赛道的确定性,不等于个股的安全性。

商业航天风口之下,讲故事只能短期吸引资本,唯有持续盈利、具备核心商业化能力的企业,才能在行业竞争中立足。真赚钱,才是硬通货。

给不同读者的建议:

散户投资者:聚焦扣非净利润和经营现金流,没有水分的公司才值得关注。 机构研究员:关注研发投入转化率,研发费用超营收30%但无商业化产出的公司,估值泡沫风险高。 企业管理者:制定清晰的商业化路径,避免陷入融资→烧钱→再融资的恶性循环。

讲故事的企业,或许能撑过一轮融资。但能活下去并走出来的,一定是那些财报经得起检验的企业。

本文数据来源于各公司2025年年度报告及2026年第一季度报告。文章仅供投资者教育参考,不构成投资建议。投资有风险,决策需谨慎。