中金公司“卖出回购金融资产”深度拆解:一场千亿级的低息杠杆游戏

一季度报出炉,中金净利润增长明显。内容有点冗余,另一部分对于现金流和净利润的影响,周五出文章补充,那篇相对内容少点,不然字数超了,大家也懒得看。

本文回归核心主题——卖出回购金融资产,从交易对手、战略布局、利率成本到担保物结构,拆解这项占比有息债务近三成的关键业务。

一、卖出回购 vs 买入返售:一对“镜像”业务

卖出回购与买入返售在会计和资金流向上正好相反:

卖出回购:中金把持有的债券/股票质押(或买断)给交易对手 → 对手方支付现金 → 中金未来加价回购。本质:以资产为抵押的短期融资,现金净流入。

买入返售:中金作为资金融出方,获取对手方质押的资产,到期后返还并收取利息。本质:反向的现金流出,赚取利息收入。

两者在资金使用、成本控制、对手方交易上基本是相反的。

二、交易对手方:几乎全是金融机构

| 主要资金方 | |

| 其他参与方 | |

| 国际参与者 |

中金的对手方多是全国社保基金理事会、各大保险公司、大型财务公司、公募基金等核心长线资金。

通过“卖断”高风险债券并签订“抽屉协议”未来回购,中金可以暂时将高风险资产移出表外,降低自身风险资产监管指标。

另外,中金国际(香港)作为 “债券通”北向通回购做市商,连接在岸与离岸人民币流动性,作用关键。

三、战略层面:人民币国际化与国债定价权

跨境买断式逆回购:中金国际将境内债券质押给境外投资者,融入离岸人民币,回流投资A股或固收产品 → 实现人民币从在岸到离岸的大规模循环,推动人民币国际化实质性进展。

央行渠道:央行通过买断式逆回购间接吞吐国债,稳定长期利率预期。国债定价权牢牢掌握在央妈手中,境外团队想做空中国国债,几乎不可能。

四、有息债务结构:卖出回购占近三成,期限均在1年内

中金短期资金需求大量依赖卖出回购款项。

五、债券种类、利率与运行逻辑(核心表格)

| 国债 | 1.40%–1.65% | |||

| 地方债 | 约1.75%–2.00% | |||

| 金融债 | 1.79%–2.00% | |||

| 同业存单 | 1.60%–1.90% | |||

| 企业债 | 2.05%–2.45% | |||

| 中期票据 | 2.20%–2.72% | |||

| 其他 |

加权平均融资成本约1.92%–2.25%,与年报披露的卖出回购总利息支出22.14亿元、平均利率2.14%高度吻合。

六、三大业务类别对比:质押式、报价回购、买断式

| 所有权归属 | |||

| 交易对手方 | |||

| 计价机制 | |||

| 利息成本 | |||

| 资金用途 | |||

| 期限灵活性 |

规模占比:质押式卖出回购最大(操作简单、流程标准化);买断式虽灵活但合规成本高,银行间结算占比长期不足1%。

七、买断式回购为何爆发增长?

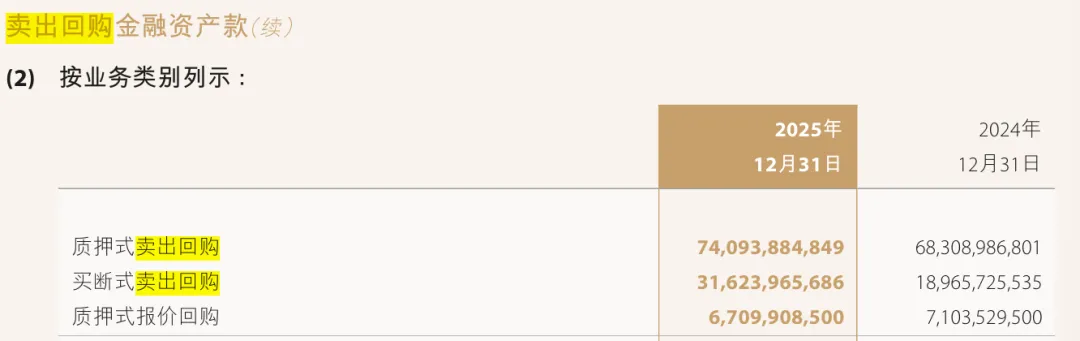

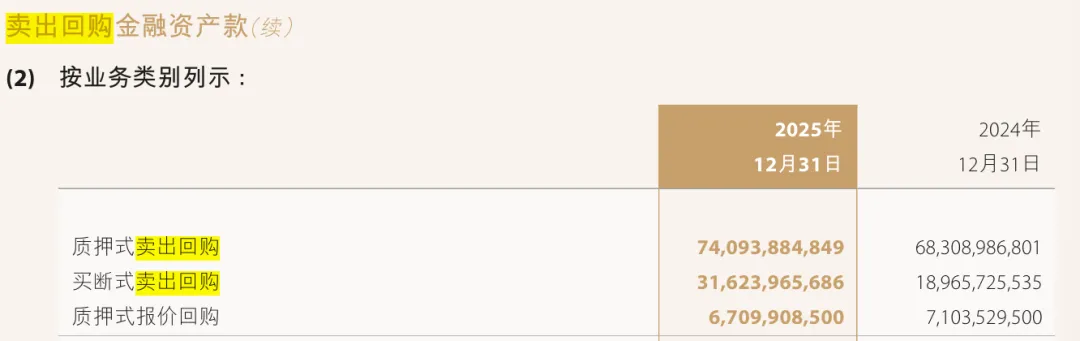

2024年末买断式回购余额189.66亿

→

2025年末316.24亿,增幅66.7%(质押式仅增8.5%)。

三大驱动力:

央行公开市场操作变化2024年10月推出公开市场买断式逆回购,正回购方是央行,一级交易商(含中金)为逆回购方。到2025年6月末余额达4.60万亿,替代部分MLF职能。

债券市场对外开放2025年9月29日“北向通”跨境回购启动,境外机构允许参与买断式回购。首日境外机构与中金、中信达成44笔、39.5亿元交易,这样一来,业务便可以与国内的券商接轨。

监管制度优化

回购期限从最长91天延长至365天,整个回购期限得到宽松、释放

允许单笔买断式回购中选择多只债券,客户选择更加便捷

取消质押券冻结规定,自由度更高了。

八、质押式报价回购为何逆势下降?

2025年中金总卖出回购规模增长19.1%,但报价回购从71.04亿降至67.10亿,同比下降5.5%。

原因:

利率倒挂:市场利率上行,固定低收益率(如0.80%)对个人投资者失去吸引力。

计提利息骤降:从1378万降至426万(-69%),这样利率吸引力下降,也成为客户的考虑因素之一。

无效区间明显:利率区间0.80%-8.53%,低端0.80%无人问津,高端8.53%中金本身也不会考虑大量使用。

券商主动调整:利率向上波动时,中金主动压降报价回购,融资(银行间质押式、央行买断式)成本更可控,。

九、质押式报价回购的金额及利率分析

? 1. 年末余额“量缩”:降幅5.5%,与总回购增长19%形成反差

在整体融资需求增强的背景下,质押式报价回购余额反而从71.04亿元降至67.10亿元,同比下降5.5%。这说明中金公司主动降低了对该类工具的依赖,将融资来源更多转向质押式回购(机构为主)和买断式回购(央行、境外机构)。

? 2. 计提利息骤降:从1378万降至426万,降幅69%

计提利息大幅下降近七成,反映出报价回购对投资者的利率吸引力明显减弱。

? 3. 利率区间虽宽,但“无效区间”明显

表中利率区间为 0.80% – 8.53%,宽度极大:

低端0.80%:主要用于超短期产品(如1天、7天);

高端8.53%:可能对应较长期限或特定时点(如季末、年末资金紧张时)。

但2025年市场利率中枢明显高于2024年:

DR007均值从1.85%升至约2.10%;

银行理财、货币基金收益率普遍在2.5%–3.0%。

在此环境下:

0.80% 对个人投资者几乎毫无吸引力;

8.53% 虽然高,但中金作为理性融资方,不可能大量以该成本向个人借钱(拆入资金利率远低于此)。

➡️ 大部分余额集中在利率区间的中低段,这是报价回购规模难以扩张的根本原因。

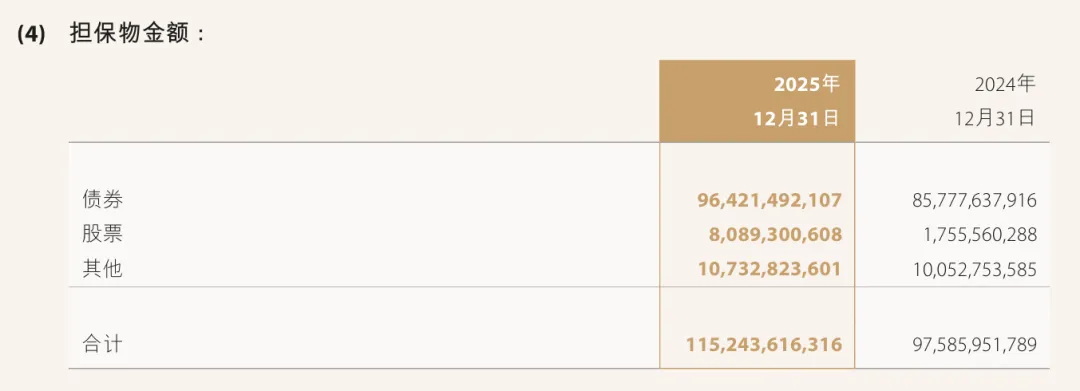

十、担保物的两个核心疑问

疑问一:债券964.21亿,撬动了990亿融资,两者关系是否具备合理性?

实际上,这两者应该是实际发生的融资成本占实际融资金额的比例。因为中金手里的债券账面价值为964.21亿,这是自持债券的资金总量;但卖出回购的业务所融到的资金为990.74亿,这笔是实际融到的真金白银。

两者存在差异的原因值得深思:

国债、地方债的质押基本在98%以上,信用债大约在90%左右,剩下信用相对一般的债券质押融资比例更是低下。

为何还能够融比成本更高的债券价值?

其实是因为:

中金质押并非一次性质押,而是借出A,得到现金后,继续买入优秀的市场债券,买入B,从而再质押。这样一来,经过多重质押和经手费的优化下,债券的担保物就算发生了多次周转,依然实现了资金放大效应。

总的融资价值并非债券支撑,其中担保物的增值,同样为总融资额做好了一定的铺垫。

疑问二:股票担保物价值暴增近4倍,原因何在?

其中有一个指标也十分异常:担保物中的股票价值,相较于去年,2025年的股票担保物价值暴增了近4倍。但是这笔担保物,却没法融资到相应的融资额,算了下,其置换价值比例估计也就在35%-45%左右。

从数据上看,2025年暴增,其原因源自哪里?

政策工具落地互换便利工具(SFISF),能够通过以券换券的形式将手中的股票指数成分股质押给央行,并以此换取高流动性的国债资产,这笔资产再进而卖出回购,最终获取资金。

自营权益类风险敞口被动扩张2025年的股市涨幅非常吸引眼球,这样一来国内的许多投资者需求会进一步拉高,中金的客户也少不了这样的想法。因此中金在原有的股票回购资金需求上,还需要进一步拓宽资金链,形成了 “股票持有量增加 → 被迫需要周转来持有股票 → 如果直接质押也可以融资” 的被动资产端选择,并非主动策略。

中金自身的自营投资业务结构变化中金公司的前三季度投资业务收入同比增长47%,是利润驱动的核心动力。由于自营盘中权益类资产风险敞口扩大,原本用债券做回购的额度已经被占满,就需要用更多股票担保物来补充,资金链可太重要了

疑问三:股票的利率成本到底在哪?

咱们一直都关注到债券的利率成本,但股票的利率成本又是在哪?

实际上股票质押式回购,个人或机构融资成本通常在9%~11% 之间,远高于债券质押。

自从互换便利操作框架下,央行专门设计了非银机构以股票ETF和沪深300成分股等资产质押,获得低利率资金。这样一来,整体的账面利率就可以从这个资金池中得到保障(市场传闻资金成本约2.4%)。

卖出回购金融资产所产生的利润支出

是如何影响现金流量表呢?

该问题明天新文章继续分析