一、腔镜手术机器人仍为当前最具确定性的黄金赛道

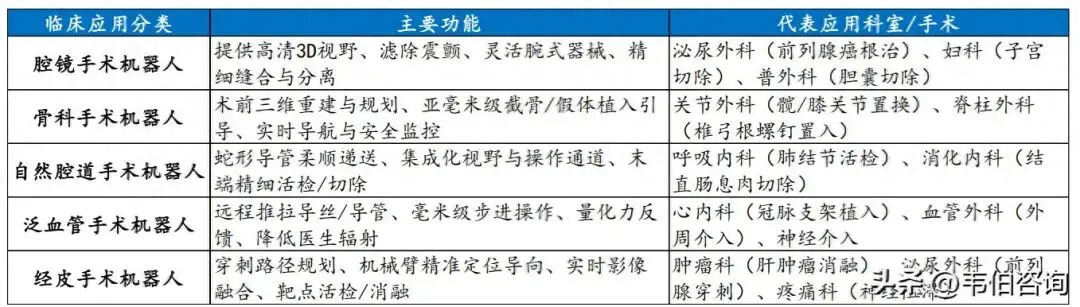

手术机器人依据其临床应用场景及主要功能,主要可分为以下五类,在提升手术精准度、降低操作难度及减少创伤方面各具优势。

腔镜手术机器人是目前应用最广泛的类别,其核心优势在于为医生提供高清放大的三维视野,配合可滤除生理震颤的灵活腕式器械,能够胜任精细的缝合与分离操作。典型应用包括泌尿外科的前列腺癌根治术、妇科的子宫切除术及普外科的胆囊切除术,尤其适合在狭小解剖空间内完成复杂操作。

骨科手术机器人侧重于骨骼结构的精确处理。通过术前三维规划与术中亚毫米级导航引导,实现截骨或假体植入的高精度定位,并实时监控操作安全。主要覆盖关节外科的髋膝关节置换与脊柱外科的椎弓根螺钉置入,有助于降低植入物位置不佳的风险。

自然腔道手术机器人利用蛇形导管经口、鼻或肛门等人体自然腔道递送,集成视野与操作通道,可完成末端精细活检或息肉切除。呼吸内科的肺结节活检与消化内科的结直肠息肉切除是典型代表,减少了体表切口。

泛血管手术机器人主要用于心脑血管与外周血管介入。它支持远程推拉导丝、导管,实现毫米级步进操作与量化力反馈,同时显著降低医生所接受的辐射剂量。应用涉及心内科的冠脉支架植入、血管外科的外周介入及神经介入治疗。

经皮手术机器人则通过规划穿刺路径,由机械臂精准定位并实时融合影像引导,抵达靶点完成活检或消融。常用于肿瘤科的肝肿瘤消融、泌尿外科的前列腺穿刺及疼痛科的神经阻滞,尤其适用于深部或高风险病灶的微创介入。

手术机器人按临床应用可分为五大类产品

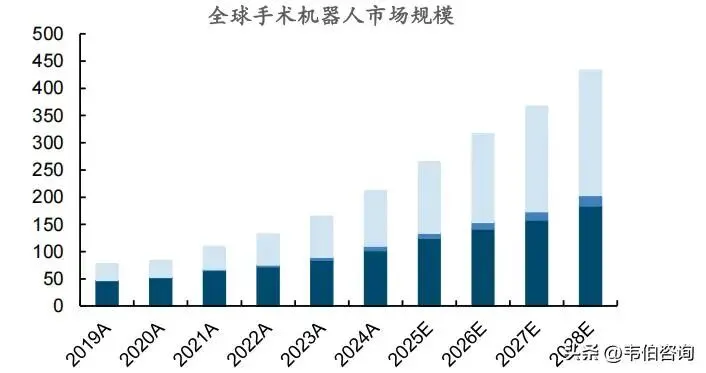

2024年全球手术机器人市场规模约为212亿美元,5年复合增长率为22.4%,预计到2028年有望增长到433亿美元。

其中,最大细分应用产品是腔镜手术机器人,可应用于泌尿外科、妇科、普外科及胸外科等多种手术专科,其次是骨科手术机器人。

全球手术机器人最大细分市场为腔镜手术机器人

二、政策红利施放激发创新活力,行业迎来发展黄金期

国内设备配置额度逐年增加,限制逐步放开。国内医院配置手术机器人需要遵守配置证相关政策规定,2017年,国务院修改《医疗器械监督管理条例》,将大型医用设备的配置管理由过去的政府内部事务,正式上升为行政许可事项。由于手术机器人属于资金投入大、运行成本高、技术要求严格的设备。国家通过对其实行规划管理,主要目的是保证医疗质量和安全、控制医疗费用、促进科学配置。

从管理上,大型设备分为两类:由国家卫健委管理的甲类(资金投入巨大、技术特别严格)和由省级卫健委管理的乙类(资金投入大、技术严格)。

手术机器人自2018年起被正式纳入乙类设备管理。2018年公布的截至2020年底的腔镜手术机器人配额为197台,2020年配额增至268台,以满足医院日益增长的安装需求。

根据中国国家卫生健康委员会于2023年6月发布的《国家卫生健康委关于发布“十四五”大型医用设备配置规划的通知》,自2006年起,计划到2025年底共配置819台腔镜手术机器人,其中559台配额计划在“十四五”期间(2021年至2025年)内配置。2023年和2024年,依据2023年国家配置规划发放的配置许可证数量分别为约104个和230个。

2023年及2024年新安装的多孔及单孔腔镜手术机器人总数分别为75台和118台。据弗若斯特沙利文数据,2025年新安装的多孔及单孔腔镜手术机器人总数预计为192台。近年来配置许可证数量远超当年新增的腔镜手术机器人数量,当前配额情况充足,预计当前配置证政策已不是限制设备销售的主要因素。

国内大型医用设备配置政策关键变化

内容目录

手术机器人赛道:技术重塑外科范式,国产破局正当时

腔镜手术机器人仍为当前最具确定性的黄金赛道

临床优势突出,长期应用趋势确定

差异定位,协同互补:多孔与单孔手术机器人的技术分野

政策红利施放激发创新活力,行业迎来发展黄金期

国内设备配置额度逐年增加,限制逐步放开

手术和治疗辅助操作类收费标准落地,院端收费有据可依

高端破局与新兴市场深耕,海外市场商业化爆发

海外获证扫清准入障碍,商业化取得快速突破

收入结构分化:耗材驱动vs.设备驱动

技术前沿:AI赋能自主操作,5G催生远程医疗

图表目录

图表:手术机器人按临床应用可分为五大类产品

图表:全球手术机器人最大细分市场为腔镜手术机器人

图表:全球骨科手术机器人市场占比仅次于腔镜手术机器人

图表:手术机器人在减少术中出血方面具备优势

图表:手术机器人可以有效促进术后恢复

图表:多孔产品应用最广泛,单孔产品在特定手术中优势突出

图表:直觉外科达芬奇代多孔腔镜手术机器人

图表:直觉外科达芬奇SP单孔腔镜手术机器人

图表:中国机器人辅助手术量远小于美国

图表:国内机器人辅助手术渗透率有望快速提升

图表:国内大型医用设备配置政策关键变化图表:《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》对机器人辅助手术制定了分档定价指引

图表:湖南省针对手术机器人手术和治疗辅助操作类医疗服务项目收费标准进行了进一步细节制定

图表:微创“图迈”2025年起新签订单快速爆发(单位:台)

图表:2025年“图迈”新增装机量快速爆发(单位:台)

图表:“精锋”多孔腔镜产品2025年新签订单量同样进入爆发期(单位:台)

图表:2025年“精锋”多孔腔镜产品装机量快速增长(单位:台)

图表:国内手术机器人上市企业海外认证情况汇总

图表:2025年开始企业海外装机开始迅速爆发-微创

图表:2025年开始企业海外装机开始迅速爆发-精锋

图表:直觉外科历史收入结构中耗材占比持续提升

图表:达芬奇手术机器人全球手术量长期保持双位数增长

图表:国内手术机器人企业服务收入占比依然较低(微创)

图表:国内手术机器人企业服务收入占比依然较低(精锋)

图表:微创“图迈”腔镜手术机器人全球手术量呈现加速突破

图表:精锋腔镜手术机器人累计手术量

图表:国产手术机器人能够兼容5G、宽带、专线与卫星通讯等多维通讯网络

图表:微创机器人历史营收呈现爆发式增长

图表:微创“图迈”腔镜手术机器人

图表:精锋医疗收入规模有望快速追赶微创

图表:精锋多孔腔镜手术机器人

......

来源:证券;需要20页报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com