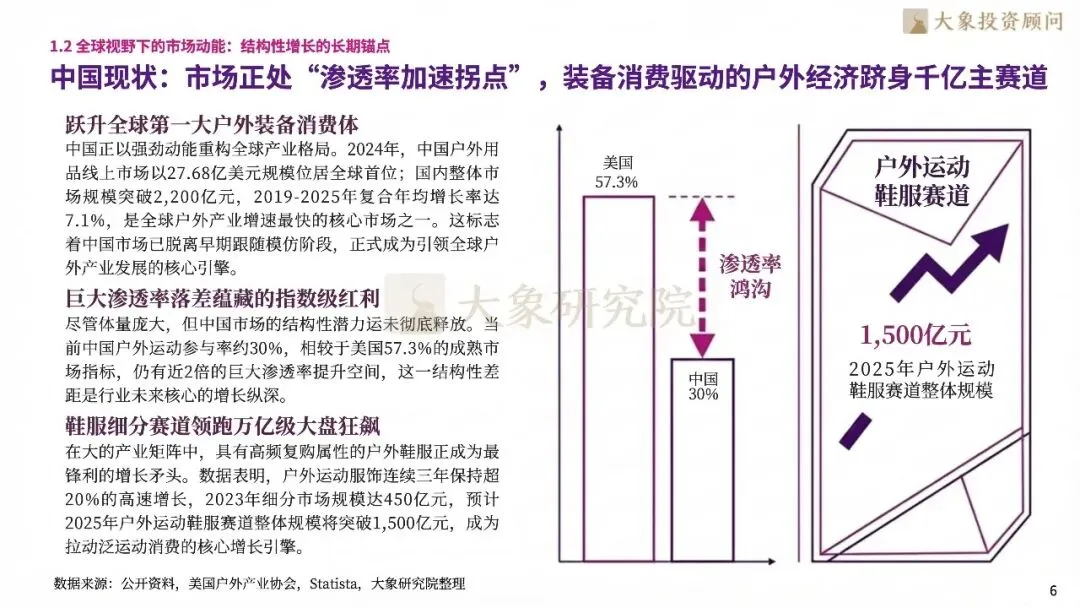

全球与中国户外产业的发展历程,定义了户外装备的核心范畴,指出其已成为连接自然、社交和自我的生活载体。全球户外产业经历了三轮升级,而中国户外市场从初期的萌芽状态,经过快速成长和供给侧调整,自2020年起进入全民参与的新阶段。国家政策目标到2025年户外运动产业总规模超3万亿元,2030年体育产业总规模达7万亿元。全球户外装备市场年估值702.2亿美元,预计未来十年年复合增长率为7.0%。中国户外装备市场年规模超2,200亿元,2019-2025年的年均复合增长率为7.1%,增速领先全球。中国户外运动参与率仅15.8%,与美国57.3%相比,有较大增长空间。

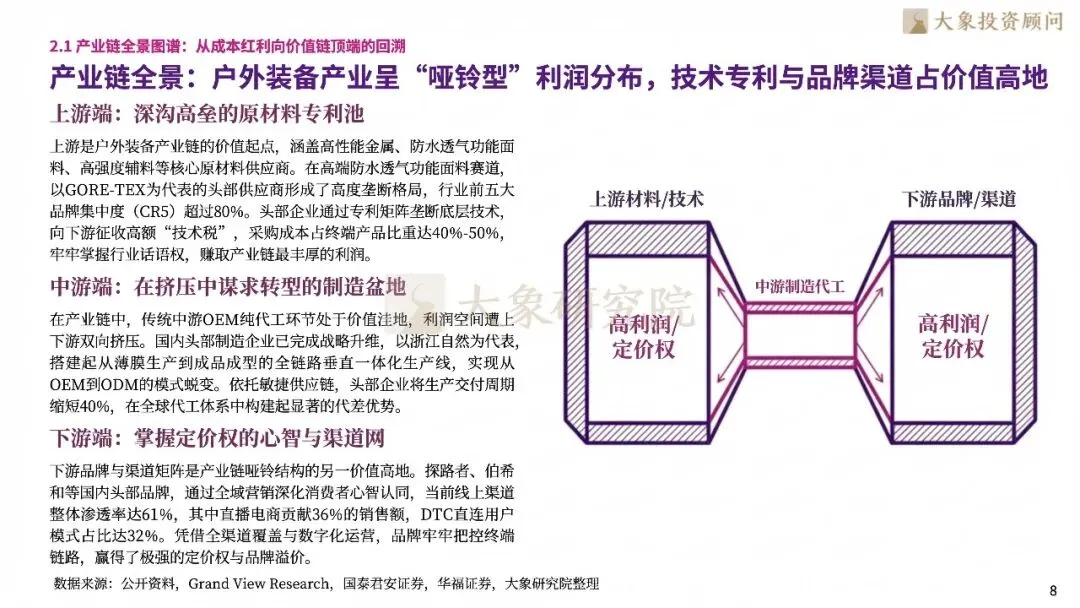

户外装备产业链呈现典型的“两端高利润、中间低价值”格局:上游端是深沟高垒的原材料专利池,高端防水透气功能面料赛道CR5超80%,头部企业通过专利矩阵垄断底层技术,向下游征收高额“技术税”,采购成本占终端产品比重达40%-50%,牢牢掌握行业话语权;下游端是掌握定价权的心智与渠道网,品牌通过全域营销构建消费者心智,当前线上渠道整体渗透率达61%,直播电商贡献36%销售额,DTC模式占比达32%,品牌凭借全渠道运营获得了极高的定价权与品牌溢价;而中游传统OEM纯代工环节处于产业链价值洼地,利润空间被上下游双向挤压,国内头部企业如浙江自然已通过全链路垂直一体化生产线,实现从OEM到ODM的战略升维,将生产交付周期缩短40%,构建了显著的代差优势。

同时,行业两大核心壁垒:一是极限环境验证的技术壁垒,从大众休闲到8000米级雪山极地探险,产品金字塔的每一层级都有着严苛的性能要求,极地场景的实战验证是品牌最坚硬的心智护城河;二是ESG合规壁垒,环保标准已从道德呼吁升级为强制性贸易壁垒,欧盟碳足迹认证成为出海不可逾越的门槛,头部企业全系产品再生材料综合使用率已达45%,可持续供应链管理已成为品牌叩开国际市场的关键入场券。

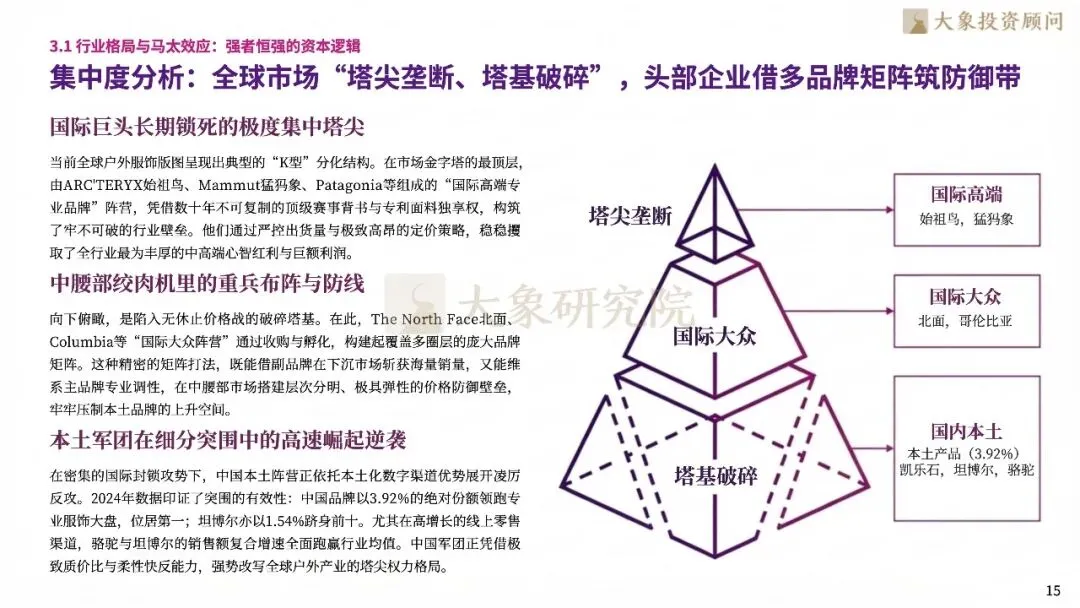

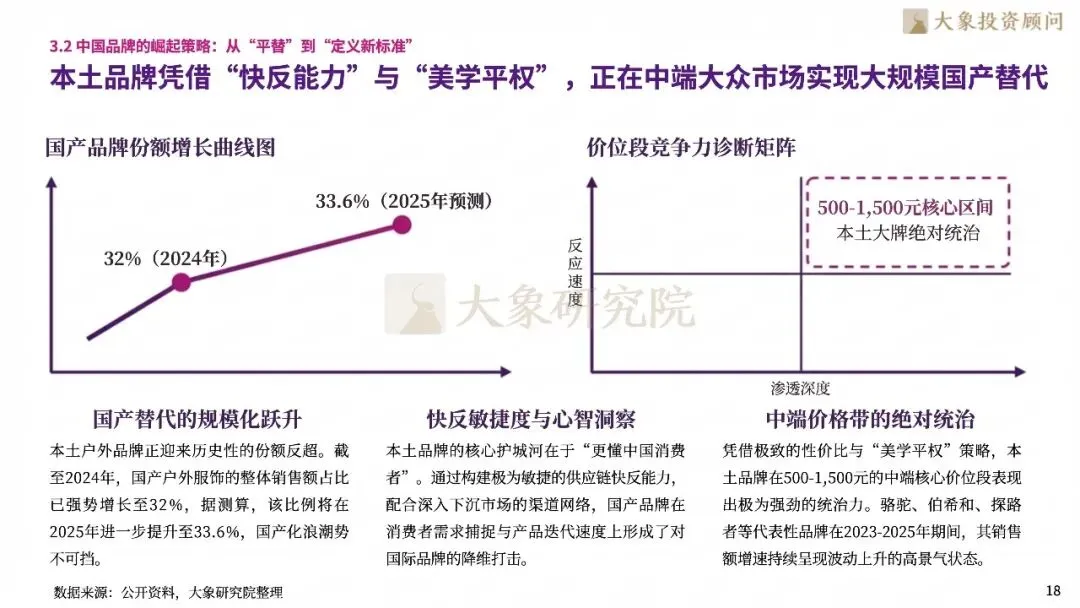

全球户外市场呈现出“塔尖垄断、塔基破碎”的K型分化态势。始祖鸟、猛犸象等国际高端品牌凭借数十年的技术积累与赛事经验,垄断了市场塔尖;北面、哥伦比亚等国际大众品牌则依靠多品牌矩阵掌控着中腰部市场。而中国本土户外品牌正凭借本土化优势发起凌厉反攻。截至2024年,国产户外服饰整体销售额占比已强劲增长至32%,预计2025年将进一步提升至33.6%,国产化浪潮锐不可当。在500-1,500元的中端核心价位区间,国产品牌已确立了绝对统治地位,同时在细分赛道实现了全球突破。浙江自然的充气床垫全球市场占有率超20%,牧高笛稳居国内帐篷品类市场占有率首位,BKK的路亚配件、冰雪水上用品等细分赛道均迎来了爆发式增长,涌现出多个全球领先的隐形冠军。

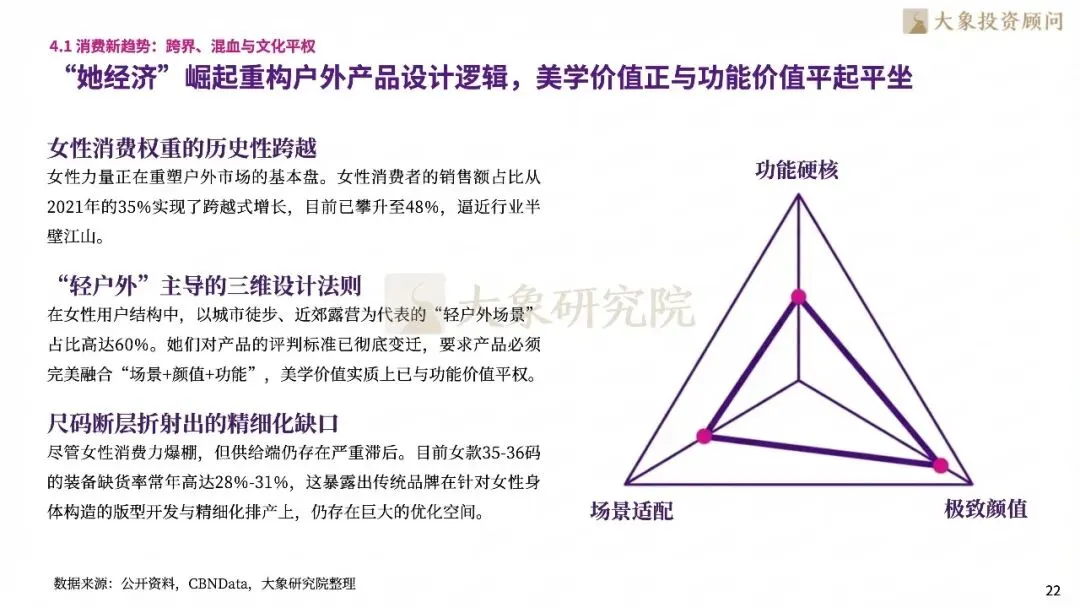

当下,户外行业的四大核心趋势已清晰展露,正全方位重构行业的增长逻辑与竞争格局。其一,城市户外成为首要增长场景。Gorpcore风潮模糊了城市与野外的界限,74%的用户将户外装备选为日常通勤的首选。城市户外细分品类实现了40%的爆发式增长,增速远超传统品类。其二,女性消费力量重塑行业基本格局。女性消费者的销售额占比从2021年的35%提升至48%,几乎占据行业的半壁江山。其中,轻户外场景占比高达60%,美学价值已与功能价值处于同等重要的地位。其三,算法重构渠道格局。行业线上渗透率突破61%,直播电商、DTC模式使品牌能够与用户直接连接,打破了传统品牌忠诚度的线性积累模式。其四,商业模式向全生命周期运营升级。装备租赁、二手交易等非标服务成为品牌新的增长引擎。

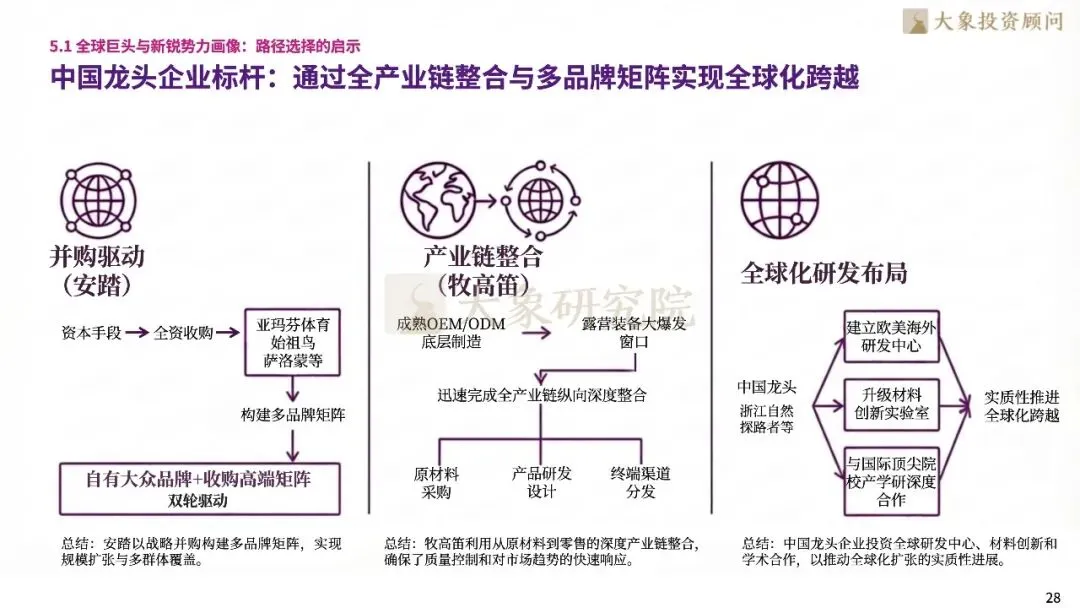

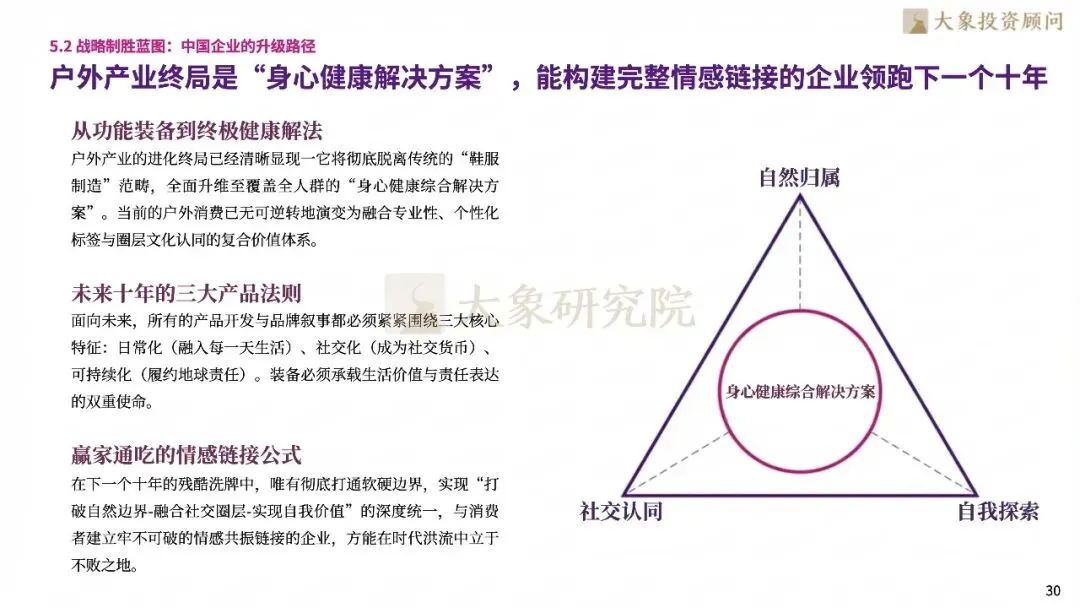

经过对全球领先企业的深入分析,户外企业可借鉴的三大成长模式,为国内企业战略规划提供明确的指导。首先,以安踏体育为典范的并购驱动多品牌矩阵模式,通过完全收购亚玛芬体育,打造了一个从高端到大众市场的全方位品牌架构,实现了企业规模的扩展和对不同消费群体的全面覆盖;其次,全产业链垂直整合模式,以牧高笛、浙江自然等企业为例,通过从原材料采购到最终零售环节的全面整合,确保了产品质量的严格控制和对市场需求的快速响应;第三,全球化研发布局模式,通过设立海外研发中心和与学术机构的合作,突破了技术壁垒,促进了全球化进程。此外,行业发展的终极方向将超越传统鞋服制造领域,转型为提供全人群的“身心健康综合解决方案”,未来竞争将聚焦于日常化、社交化、可持续化三大核心原则。

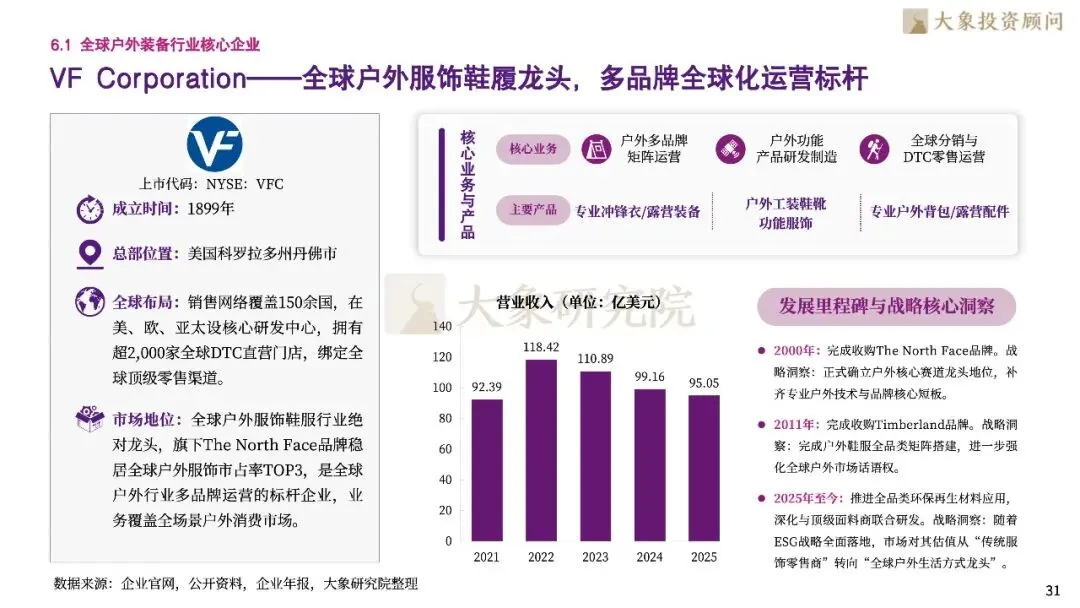

在全球代表企业方面,VFCorporation作为全球户外服饰鞋履的绝对领军企业,掌控着TheNorthFace、Timberland等顶级IP,其销售网络覆盖150多个国家,堪称全球户外行业多品牌运营的典范;ColumbiaSportswear作为功能面料技术的标杆,凭借自主研发的Omni核心技术,构筑了难以复制的技术壁垒。在国内代表企业方面,牧高笛作为国内露营装备龙头、A股“露营第一股”,在中高端帐篷与精致露营赛道稳居前列,线上线下全渠道领先;浙江自然实现了TPU核心材料100%自主可控,是全球充气装备领域的隐形冠军;探路者作为“中国本土专业户外第一股”,是国内极地科考、高山攀登领域官方合作最多的户外品牌。

▽向下滑动查看更多

第一章 户外装备行业全局概览

1.1 产业界定与代际演进:重塑户外商业的底层逻辑

定义界定:户外装备跳出纯工具属性,成为联结“自然-社交-自我”的复合生活载体

历史复盘:全球户外产业经历从“生存探索”到“大众泛户外”的代际螺旋式上升

材料科学突破,驱动行业从经验工程向分子科技跨代跃迁

政策环境:全球“绿色新政”与中国“体育强国”战略共振,夯实户外产业红利根基

1.2 全球视野下的市场动能:结构性增长的长期锚点

全球现状:全球市场呈“三高”特征,欧美成熟市场步入精细化存量博弈阶段

中国现状:市场正处“渗透率加速拐点”,装备消费驱动的户外经济跻身千亿主赛道

驱动因素:人口代际更替与消费心理变迁推动“悦己主义”“社交货币”成核心引擎

第二章产业链价值全解构

2.1 产业链全景图谱:从成本红利向价值链顶端的回溯

产业链全景:户外装备产业呈“哑铃型”利润分布,技术专利与品牌渠道占价值高地

上游材料:核心面料垄断,筑行业“技术税”与准入门槛

中游制造:从OEM到ODM柔性进阶,中国制造构建全球“敏捷供应链”代差优势

下游渠道:DTC模式深度解构传统零售,数字化直连客户成为品牌溢价的新来源

2.2 技术壁垒与研发范式:定义产品的“第二宇宙速度”

技术壁垒:极致环境下的可靠性验证,不仅是实验室参数,更是品牌的“心智护城河”

跨界融合:电子传感深度嵌入智能可穿戴,正开启“智能户外”新赛道

ESG战略:循环经济与环保材料成全球主流分销体系“准入许可证”

第三章市场竞争格局重塑

3.1 行业格局与马太效应:强者恒强的资本逻辑

集中度分析:全球市场“塔尖垄断、塔基破碎”,头部企业借多品牌矩阵筑防御带

品牌积淀的“部落文化”形成极高转换成本,专业背书是户外品牌的终极防御工具

全球资本从单一品牌投资转向“户外生活方式生态圈”的集成式并购

3.2 中国品牌的崛起策略:从“平替”到“定义新标准”

极致单品思维成为本土品牌切入高端市场的手术刀,打破国际大牌的中产心智垄断

露营、路亚、滑雪等细分场景的爆发,催生出一批垂直领域的“隐形冠军”

第四章行业未来趋势洞察

4.1 消费新趋势:跨界、混血与文化平权

Gorpcore风潮消弭城野边界,户外装备正跨界渗透

“她经济”崛起重构户外产品设计逻辑,美学价值正与功能价值平起平坐

从“卖产品”到“卖生活方式”,社群运营与线下体验空间成为品牌力的二次生长点

4.2 商业模式进化:数字化孪生与服务化转型

社交媒体的算法分发打破品牌忠诚度的线性积累,内容营销成流量获取的“超级杠杆”

商业模式进化:从一次性产品交付到用户全生命周期运营

第五章企业对标制胜之道

5.1 全球巨头与新锐势力画像:路径选择的启示

国际高端专业品牌标杆:通过“极致专业度”实现奢侈品化的心智锚定路径

价值观驱动型品牌标杆:以“品牌文化”驱动极高用户忠诚度的非典型商业样本

中国龙头企业标杆:通过全产业链整合与多品牌矩阵实现全球化跨越

5.2 战略制胜蓝图:中国企业的升级路径

差异化竞争策略:告别“参数内卷”,转向“场景定义”,构建不可复制的品牌性格

户外产业终局是“身心健康解决方案”,能构建完整情感链接的企业领跑下一个十年

第六章行业标杆企业对标分析

6.1 全球户外装备行业核心企业

VF Corporation——全球户外服饰鞋履龙头,多品牌全球化运营标杆

Columbia Sportswear Company——功能面料技术标杆企业

6.2 中国户外装备核心企业

牧高笛——全产业链一体化制造标杆

浙江自然——全球户外充气装备隐形冠军

探路者——极地科考装备核心供应商

专注于户外装备核心产业,巩固新消费增长和国产品牌崛起的根基。大象投顾聚焦新消费与新质生产力领域,运用专业洞察力促进产业的跃迁,以前瞻性视角规划发展新图景。伴随国产替代全面推进与户外运动热潮持续深化,户外装备产业正开启崭新发展阶段。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信