上游锂矿锂盐净利润增长超10倍,储能电池一季度出货量同比增长139%,5月排产预计环比再增6%——经历了三年深度回撤的锂电板块,正在用连续刷新记录的业绩和排产向市场证明:锂电的拐点,真的来了。

全文约3300字,阅读需12分钟

4月29日,中证电池主题指数大涨4.0%。截至4月30日收盘,锂电产业链全线爆发,板块内超20股涨停。如果只看一两天容易被短期波动带偏,但把时间拉长,电池板块已经蛰伏了整整三年——从2021年高点到2024年低点,中证电池主题指数累计回撤超过50%。

站在当前时点,锂电板块是否迎来了真正的“困境反转”?本文从行情数据、业绩验证、政策催化、指数工具和配置逻辑五个维度,帮你拆开锂电的底牌。

01三个数据看懂拐点

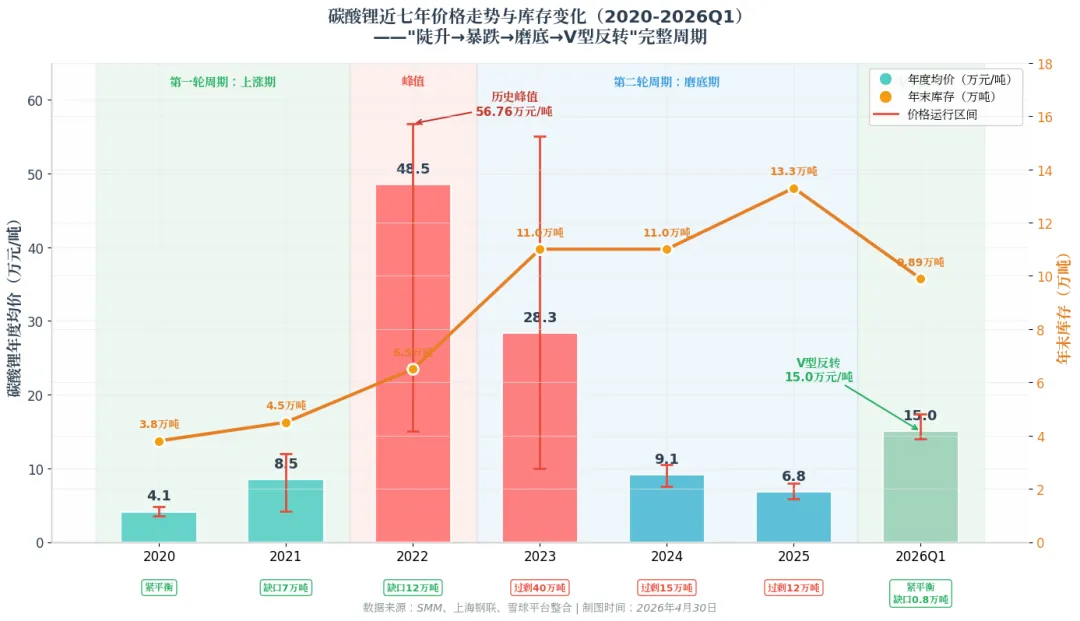

价格端:近五年电池级碳酸锂年度均价(万元/吨)

近十年锂价走出了“第一轮周期(2015-2019)+第二轮周期(2020-2026)”的完整抛物线。根据雪球平台整合的SMM、上海钢联等权威数据,2020-2026年第一季度碳酸锂经历的“陡升→暴跌→磨底→V型反转”价格轨迹如下:

拐点信号:2023年年末碳酸锂均价从年初55万元/吨暴跌至10万元/吨,蒸发超80%。行业长期磨底后,2025年6月一度跌破6万元/吨,低位库存积累至13.3万吨历史峰值。2026年Q1供需格局显著逆转,上半年均价15万元/吨,较2025年6月底部上涨约150%。社会库存从13.3万吨骤降至9.89万吨,单季去库3.4万吨,供需缺口约0.8万吨,在消费淡季出现量价齐升——这是近5年最强的周期性拐点信号。截至4月30日,电池级碳酸锂维持17.4-18万元/吨高位运行。

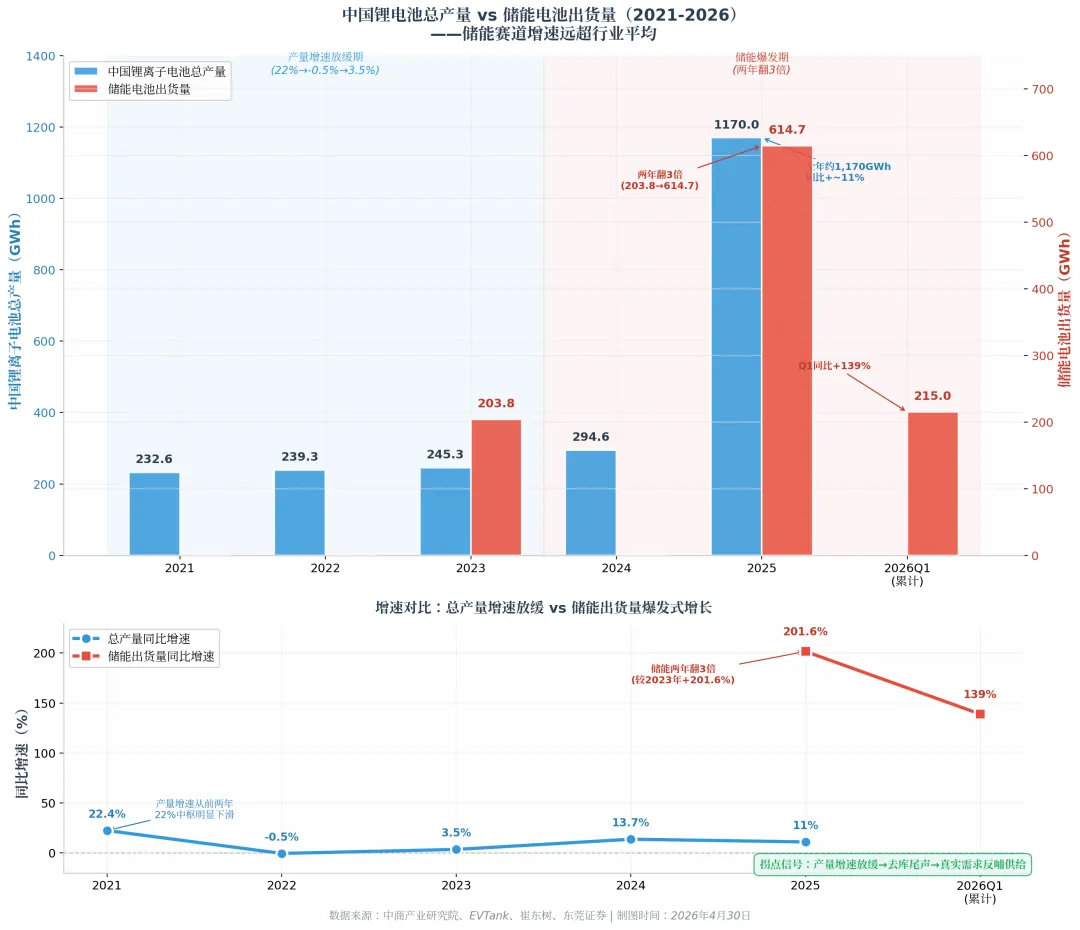

排产端:近五年锂电池产量与储能出货量(GWh)

电池总产量从2021年的232GWh一路猛增至2025年的近1200GWh,5年翻了约5倍。储能则是核心赛道里增速最快的一支。根据乘联会崔东树数据及EVTank、东莞证券研报,储能电池出货量增长尤为迅猛。

拐点信号:2025年中国锂电池全年产量约1,170GWh,同比增长约11%;2024年同比增速仅13.7%,产量增速从前两年的22%中枢明显下滑,行业进入去库尾声、真实需求开始反哺供给的新阶段。储能细分赛道尤为突出:2025年中国储能电池出货量614.7GWh,较2023年的203.8GWh两年翻了3倍。2026年一季度储能出货量215GWh,同比增长139%。5月排产已排至249GWh,连续3个月刷新历史峰值。

业绩端:一季度锂电产业链业绩对比

把一季报按盈利弹性和盈利增速分级排序,可以清晰看到“上游暴涨、中游分化、下游稳健”的行业利润分布特征。代表性企业具体数据如下:

数据分级解读:

上游弹性最强:天齐锂业、赣锋锂业、天华新能、融捷股份等锂矿/锂盐企业一季报净利润同比暴增,核心变量是碳酸锂从2025年6月6万元/吨反弹至2026年Q1均价15万元/吨,对上游资源型企业净利润直接产生3-5倍的弹性放大。

中游显著分化:天赐材料(+1006%)、湖南裕能(+1338%)等盈利增速与上游几乎齐平,但并非所有中游企业都能同步受益,电解液、正极材料企业的利润兑现高度依赖自身成本管控与下游订单兑现节奏。

下游龙头稳中有进:宁德时代以207亿净利润和48.5%同比增速证明了行业龙头的议价能力和定价权,但单季盈利体量已远高于中上游企业。

一季报60家锂电板块公司归母净利润平均增速为209%,上游至下游的业绩验证层层兑现,锂电的“困境反转”正从排产和库存信号,落地为账本上的真金白银。

02为什么锂电正在走出困境?

① 供给侧:产能出清接近尾声,供需缺口正在形成行业经历了残酷的去库存,碳酸锂价格一度跌至6万元/吨的历史低位,中小产能完成出清。津巴布韦锂矿发运滞后,二季度国际锂资源增量有限,供需过剩量正加速收窄。

② 需求侧:动力+储能双轮驱动,三条结构增量明确动力电池受益于单车带电量提升、海外需求扩张及重卡电动化提速;储能电池国内向市场驱动转型、海外大储多点并发。一季度欧洲九国电车销量同比+43%,中国储能锂电池出货量占全球超95%。

③ 政策端:“反内卷”座谈会落地,加速行业秩序修复4月9日,工信部等四部门联合召开动力及储能电池行业座谈会,要求推进产能预警、规范价格竞争、压缩账期、治理“内卷外化”。政策目标明确:让行业从“拼价格”走向“拼技术、拼质量”。

④ 技术端:固态电池/钠电池产业化提速,打开估值弹性宁德时代与海博思创达成3年60GWh钠离子电池订单,为全球最大钠电池订单。2026年被视为电池技术突破的关键窗口,新技术将提升整个板块的估值弹性。

03 指数分析

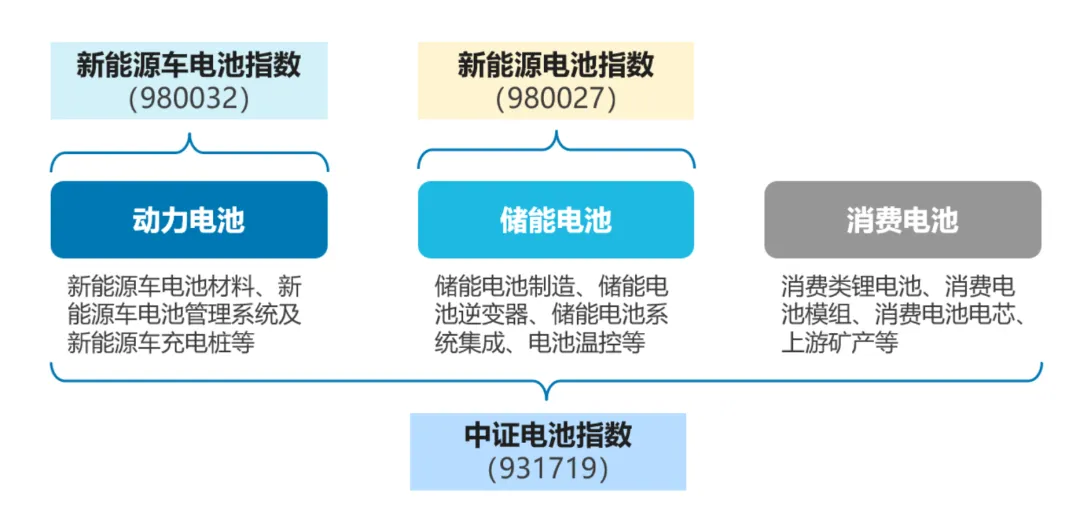

四类电池指数,各管一摊

根据最新的指数分类,锂电相关指数按产业链环节划分为以下四类,选ETF之前先搞清你买的是哪种“电池”。

四类指数的定位区别:

新能源车电池指数(980032):聚焦动力电池产业链,包括正负极材料、电解液、隔膜、电池管理系统、充电桩等。如果你看好新能源车渗透率提升和单车带电量增长,这是最直接的工具。

新能源汽车电池指数(980027):聚焦储能电池产业链,包括储能电芯制造、逆变器、系统集成、温控等。一季度储能出货量+139%,储能是当前电池板块增速最快的子赛道。

中证电池主题指数(931719):跨上述多环节,对动力电池、储能电池、消费电池以及相关产业链上下游全覆盖,覆盖面最广,适合不想在细分赛道中做选择题的投资者。

一句话总结:想赌动力电池选980032,想赌储能爆发选980027,想全面布局选中证电池主题(931719)。

04 ETF怎么选?

费率、规模、流动性的对比

目前市场上跟踪上述指数的ETF主要有以下产品:

| 电池ETF易方达 | 0.15% | ||||

| 电池ETF富国 | 0.15% | ||||

| 锂电池ETF工银 | |||||

| 储能电池ETF易方达 | 0.15% | ||||

| 新能源车ETF华夏 | 约59亿 | 0.15% |

选品思路:

选最低费率+最全面覆盖 → 电池ETF易方达(159175) 或 电池ETF富国(561160),管理费仅0.15%/年,适合长期持有。富国近20日净流入约4.8亿元,易方达流动性同样充裕。

赌储能爆发(一季度储能出货量+139%) → 储能电池ETF易方达(159566),管理费0.15%,聚焦储能端,对应新能源汽车电池指数(980027)。

看好动力电池龙头(宁德时代+比亚迪+赣锋等核心权重) → 锂电池ETF工银(159840),对应新能源车电池指数(980032),但费率0.45%,需权衡弹性与成本。

想通过新能源车ETF间接押注锂电 → 新能源车ETF华夏(515030),规模59.42亿同类第一,锂电池含量约81.7%。

场外联接:电池ETF易方达联接(A类002594;C类006533);新能源车ETF华夏联接(A类013013;C类013014),适合无证券账户投资者。

费率差异提醒:电池ETF易方达(0.15%)与锂电池ETF工银(0.45%)一年差0.3个百分点,以20万元持有10年计算,仅管理费差额就接近6000元。长期定投优先选低费率。

05 风险清单

业绩分化风险:上游赚得盆满钵满,但下游二线动力电池企业与储能环节出现毛利率走低。“钱都被上游赚走了”——锂电行业正从普涨普跌进入利润再平衡与龙头集中化阶段。

涨价持续性风险:中证电池主题指数最新PE仅18.29倍,处于历史底部。低估值意味着悲观预期已充分反映,但涨价持续性取决于供需缺口能否维持。

竞争格局风险:出口退税“两步走”短期推动“抢出口”,但长期倒逼落后产能出清。大企业产能扩张未停,“拼价格”是否卷土重来仍待观察。

估值修复节奏风险:新能源车电池指数近10年估值分位约54%,中证电池主题指数仅33%,市场已在定价“储能+全面性”优于“纯动力电池”。修复不会是直线。

个股集中度风险:各指数前五大权重合计在34%-48%之间,ETF虽已分散,但个股波动仍会传导。

06 自检清单

结果解读:

✅ 勾选5项以上:适合配置电池ETF,建议采用定投方式分批入场。

⚠️ 勾选3-4项:可少量配置(不超过总仓位5%),或选择产业链覆盖更广泛的电池ETF易方达(159175)/电池ETF富国(561160)平滑集中度风险。

❌ 勾选2项及以下:建议暂缓,先做好基础资产配置,或通过新能源车ETF华夏(515030)间接参与——含整车链条,波动相对电池ETF略低。

07 投资逻辑总结

锂电的“困境反转”不是故事,而是一条有迹可循的基本面线索。

三个信号同时亮起,在历史上并不多见:

业绩反转:60家企业一季报平均增速209%,上游至下游层层兑现

政策落地:四部门座谈会明确“反内卷”,长期利好头部企业

技术催化:固态电池与钠电池产业化提速,打开估值弹性

但锂电行业的高成长属性决定了波动不会小。

与其押注一次见光就能直冲云霄,不如用定投把择时的难题留给时间。

今日互动: 电池板块数据密集验证之后,你是选择关注上游资源品,还是布局更全面的产业链ETF?这一次的锂电行情,你准备好用定投参与了吗?评论区聊聊你的看法。

(数据来源:Wind、同花顺、东方财富、雪球、SMM、上海钢联、公司公告等公开整理,截至2026年4月30日。不构成投资建议,市场有风险,投资需谨慎。)